Autor: Laboratorios del Caos; Traducción: @bitchainvisionxz

1, curación de riesgos y asignador de capital en cadena (OCCA) el ascenso de

DeFi ha entrado en una nueva etapa de estructuración: las estrategias comerciales institucionales se están abstrayendo en activos tokenizados componibles.

Esta tendencia comenzó con el aumento de los tokens garantizados líquidos (LST), y el lanzamiento del comercio base tokenizado por parte de Ethena Labs se convirtió en un punto de inflexión clave para los productos estructurados de DeFi.El protocolo empaqueta estrategias en dólares sintéticos cubriendo los riesgos de Delta, convierte estrategias que requieren gestión de márgenes las 24 horas en tokens de un solo clic y redefine las expectativas de los usuarios para DeFi.

Los productos de rendimiento que alguna vez fueron exclusivos de las mesas de negociación e instituciones ahora se han convertido en algo común: el USDe se ha convertido en la moneda estable que más rápidamente alcanza una cantidad total bloqueada de 100 mil millones de dólares.

El éxito de Ethena confirma la profunda demanda del mercado de acceso tokenizado a estrategias institucionales.Este cambio está remodelando las estructuras del mercado y provocando una nueva ola de “curadores de riesgos” o asignadores de capital en cadena (OCCA), empresas que encapsulan estrategias de retorno y riesgo en interfaces de usuario más optimizadas.

2, curadores de riesgos yOCCA¿Qué es?

La industria aún tiene que ponerse de acuerdo sobre una definición unificada de curador de riesgos u OCCA.La etiqueta cubre una variedad de diseños, pero el núcleo común es un reenvasado de estrategias que generan interés.

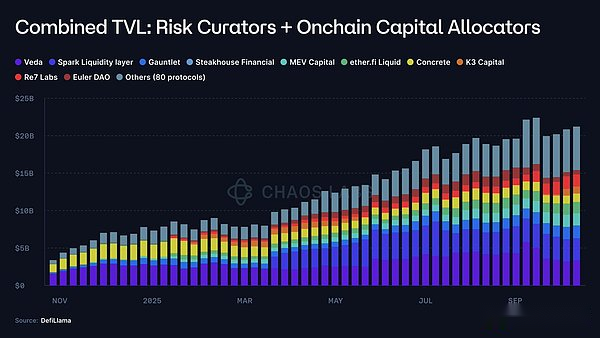

La OCCA suele lanzar productos estratégicos de marca, mientras que los curadores de riesgos utilizan principalmente mercados de divisas modulares como Morpho y Euler Labs para obtener ganancias a través de bóvedas parametrizadas.El valor total bloqueado (TVL) de estos dos tipos de aplicaciones aumentará de menos de 2 millones de dólares en 2023 a 20 mil millones de dólares (un aumento de aproximadamente 10.000 veces).

Esto plantea una serie de preguntas fundamentales:

-

¿A dónde van los depósitos?

-

¿A qué riesgos de protocolo y de contraparte están expuestos los fondos?

-

¿Son adaptativos los parámetros de riesgo? ¿Se puede abordar eficazmente incluso frente a acontecimientos realmente volátiles? ¿En qué supuestos se basa?

-

¿Qué tan líquido es el activo subyacente?

-

Si encuentra reembolsos o corridas concentradas, ¿cuáles son las rutas de salida?

3, ¿Dónde se esconden los riesgos?

El 10 de octubre, la mayor caída de las altcoins en la historia de las criptomonedas arrasó con CEX y el contrato perpetuo DEX, lo que provocó la liquidación entre mercados y el desapalancamiento automático (ADL).

Sin embargo, los productos tokenizados delta-neutrales no parecen verse afectados.

La mayoría de estos productos funcionan como una caja negra, con poca información divulgada excepto la tasa de rendimiento anualizada anunciada y los amplios compromisos de mercado.Unas pocas OCCA revelarán, como máximo, indirectamente las exposiciones al riesgo del protocolo y las direcciones estratégicas, pero la información clave, como datos en tiempo real a nivel de posición, canales de cobertura, reservas de margen, respaldos dinámicos de activos y estrategias de marcado de tensión, rara vez se hacen públicas;incluso si se divulgan, a menudo son selectivas o retrasadas.

Debido a la falta de datos etiquetados verificables o rastros a nivel de canal, es difícil para los usuarios determinar si su resistencia al riesgo se debe a un buen diseño, suerte o confirmación financiera retrasada;en la mayoría de los casos, los usuarios ni siquiera pueden saber si se han producido pérdidas reales.

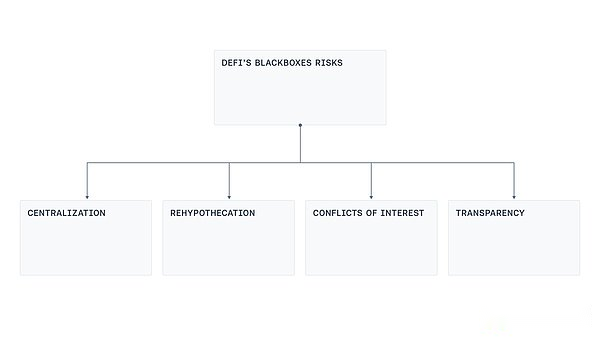

Analizaremos cuatro fallas de diseño comunes: control centralizado, rehipotecación de activos, conflictos de intereses y transparencia limitada.

Riesgo de centralización

La mayoría de las «cajas negras» empaquetadas de tipo ingreso son operadas por una cuenta externa (EOA) o una billetera multifirma controlada por el operador, que es responsable de la custodia, transferencia y despliegue de los fondos de los usuarios.Este modelo centralizado acorta el camino hacia pérdidas catastróficas debido a errores operativos (como el compromiso de claves o la coerción de los firmantes). También recrea el patrón común de ataques puente que dominó la industria en el último ciclo: incluso sin intenciones maliciosas, una sola estación de trabajo comprometida, un enlace de phishing o un interno que abusa de privilegios de emergencia pueden causar estragos.

Riesgo de rehipotecación

En algunos productos basados en ingresos, la garantía se reutiliza a lo largo de la cadena de bóveda.Una bóveda deposita fondos o pide prestado contra otra bóveda, que a su vez pasa a una tercera bóveda.La investigación ha registrado un modelo de préstamo circular: los depósitos son «lavados» por múltiples bóvedas, inflando el valor total del lock-in, formando una cadena recursiva de préstamo (o préstamo-suministro), amplificando los riesgos sistémicos.

conflicto de intereses

Incluso si todas las partes involucradas tienen buenas intenciones, establecer límites óptimos de oferta/endeudamiento, curvas de tasas de interés o elegir la solución oráculo perfecta para un producto no es una tarea fácil.Estas decisiones conllevan compensaciones: un mercado demasiado grande o sin límites puede agotar la liquidez de salida, haciendo que las liquidaciones no sean rentables e induzcan a la manipulación;por el contrario, un límite demasiado bajo puede restringir la actividad saludable; y una curva de tipos de interés que ignora la profundidad de la liquidez puede dejar a los prestamistas en problemas. Cuando el desempeño de los curadores se mide en función del crecimiento, el problema se volverá más prominente: los incentivos de los curadores y los ahorradores pueden divergir.

Falta transparencia

La purga del mercado de octubre expuso un problema simple: los usuarios carecían de datos de seguimiento que pudieran verificar la ubicación de los riesgos, cómo estaban marcados y la existencia en tiempo real de respaldo de activos.Debido a riesgos tales como adelantamiento, contracción de posiciones cortas, etc., no siempre es aconsejable publicar posiciones en tiempo real. Pero un cierto nivel de transparencia es compatible con el modelo de negocio: la visibilidad a nivel de cartera (no los datos tick por tick), la divulgación de la composición de las reservas, la cobertura de cobertura por clase de activo, etc., pueden ser verificadas por terceros.Estos sistemas también proporcionan prueba de reservas y control de acceso sin exponer datos confidenciales de transacciones a través de paneles de control y generación de informes sobre la conciliación de saldos en garantía, posiciones en garantía/cubiertas y pasivos.

4, camino factible a seguir

La reciente ola de productos seleccionados está empujando a DeFi desde sus principios básicos iniciales de no custodia, verificable y transparente a un modelo operativo más institucionalizado.

No hay pecado original en esta transformación.La madurez de DeFi ha creado espacio para estrategias estructuradas, y estas estrategias requerirán inevitablemente una cierta cantidad de discreción operativa y componentes centralizados.

Sin embargo, aceptar la complejidad no es lo mismo que aceptar la opacidad.

El objetivo es cerrar la brecha con el espíritu de DeFi creando un punto medio viable donde los operadores puedan gestionar libros de contabilidad complejos manteniendo la transparencia para los usuarios.

Para lograr este objetivo, la industria debe avanzar en las siguientes direcciones:

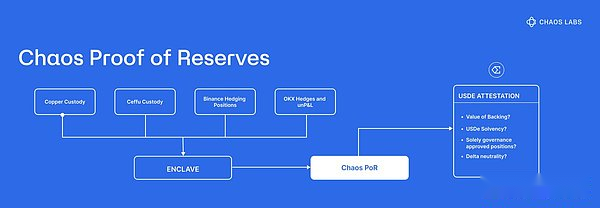

Certificado de reserva:Supere las limitaciones de la tasa de rendimiento anualizada (APY) superficial, revele los detalles de la estrategia subyacente e introduzca auditorías periódicas de terceros y sistemas PoR.Los usuarios deben poder verificar la aprobación de activos en cualquier momento.

Gestión de riesgos moderna:Ya existen soluciones de fijación de precios y gestión para productos de ingresos estructurados y son adoptadas por los principales protocolos DeFi como Aave.El oráculo del riesgo del Caos optimiza los parámetros del protocolo a través de un marco que reduce los puntos únicos centralizados de falla, al tiempo que mantiene la salud y seguridad del mercado de divisas.

Reducir el riesgo de centralización:Este no es un problema nuevo. Los ataques puente han obligado a la industria a enfrentar la escalada de claves, la colusión de firmantes y permisos de emergencia opacos.No debemos olvidar las lecciones de la historia: adoptar firmas de umbral o módulos de seguridad de hardware (HSM);implementar la separación de la propiedad clave; separación de roles (propuesta, aprobación, ejecución); asignación de fondos en tiempo real y saldo mínimo de billetera activa; lista blanca de retiro de rutas de custodia; mecanismo de actualización de bloqueo de tiempo con cola pública; y permisos de emergencia revocables y de alcance estricto.

Limitar el riesgo sistémico:La reutilización de garantías es una característica inherente de productos como los seguros o la rehipotecación.El comportamiento de rehipotecación debe restringirse y la divulgación debe ser obligatoria para evitar la formación de un circuito cerrado de conversión y préstamo entre productos relacionados.

Transparencia en la alineación de intereses:Los incentivos deben ser lo más transparentes posible.Aclarar la orientación de intereses del curador, la red de partes relacionadas y el proceso de aprobación de cambios puede transformar la caja negra en un contrato que los usuarios pueden evaluar.

Construcción estandarizada:La curación de empresas ya es una industria de 20 mil millones de dólares.Este segmento necesita establecer especificaciones mínimas estandarizadas, incluido un sistema de clasificación unificado, requisitos de divulgación obligatorios y mecanismos de seguimiento de eventos.

Al implementar algunos de sus compromisos, el mercado de curación puede conservar las ventajas de una estructura profesional y al mismo tiempo proteger los derechos de los usuarios con transparencia y datos verificables.

5, conclusión

El auge de la OCCA y los curadores de riesgos es el resultado inevitable de la entrada de DeFi en la etapa de producto estructurado.Desde que Ethena demostró que las estrategias de nivel institucional se pueden tokenizar y distribuir, la formación de una capa de asignación profesional alrededor del mercado de divisas se ha convertido en una conclusión inevitable. Esta superposición en sí misma no es un problema;el problema es que la libertad operativa que requiere reemplaza cada vez más a la verificabilidad.

La solución es clara: emitir pruebas de reservas vinculadas a pasivos, divulgar incentivos y partes relacionadas, limitar la rehipotecación, reducir los puntos únicos de control mediante una gestión moderna de claves y control de cambios, incorporar señales de riesgo (no solo precios) en la gestión de parámetros de riesgo.

En última instancia, el éxito depende de poder responder a tres preguntas clave en cualquier momento:

-

¿Mis depósitos están respaldados por activos?

-

¿A qué riesgos de protocolo, lugar o contraparte estoy expuesto?

-

¿Quién controla los activos?

DeFi no requiere elegir entre complejidad y principios fundamentales.Los dos pueden coexistir y la transparencia puede escalar con la complejidad.