En un mes, el mercado de las criptomonedas experimentó dos conmociones el 11 de octubre y el 3 de noviembre. Si DeFi todavía tiene futuro se ha convertido en una pregunta común para todos.En este momento, es un buen momento para observar la estructura actual del mercado DeFi y la dirección del cambio.

Desde la perspectiva más macro, DeFi se está deshaciendo rápidamente del «efecto del segundo sistema». El impacto de las monedas estables en los bancos tradicionales y las industrias de pagos es cada vez más real. El intento de la Reserva Federal de proporcionar cuentas moderadoras simplificadas es una prueba de ello.El DeFi institucional representado por Aave/Morpho/Anchorage está cambiando el modelo operativo de las finanzas tradicionales. Uniswap planea activar el cambio de tarifas y la guerra Perp DEX representada por Hyperliquid todavía está en pleno apogeo.

La característica de la inmadurez es elegir una muerte noble para tus ideales. Está lejos de decirse que DeFi ha madurado por completo y que solo queda la etapa de adopción a gran escala.En el cielo de DeFi, todavía hay dos nubes oscuras flotando:

-

¿Quién es el prestamista final de todo el sistema económico en cadena? Morgan creó la Reserva Federal.Entonces, ¿qué tipo de mecanismo debería asumir funciones similares en DeFi?

-

Además de la matrioska continua de productos DEX/Lending/Stable establecidos, ¿cómo deberían lanzarse pistas o mecanismos DeFi verdaderamente originales?

El precio es el resultado del juego.

Bart, mientras estés en línea, estaré contigo.

A menudo somos engañados por la omnipresencia. En el pequeño universo DeFi, todas las innovaciones hasta ahora han girado en torno a DEX/Lending/Stablecoin.Esto no significa que BTC/ETH no sea una innovación de mecanismo, ni que RWA/DAT/acciones de divisas/seguros no sean una innovación de activos.

En referencia a los seis pilares del protocolo en cadena, BTC y Bitcoin esencialmente no requieren ningún otro activo o protocolo. El DeFi del que estamos hablando se refiere a proyectos que ocurren en cadenas públicas/L2 como Ethereum/Solana.En referencia al ciclo de apalancamiento de la moneda, las acciones y la deuda, el costo de vender activos innovadores es cada vez mayor, y toda la industria busca productos con rentabilidad real, como Hyperliquid.

Descripción de la imagen: evolución del paradigma DeFi, fuente de la imagen: @zuoyeweb3

Desde el final de DeFi Summer, la innovación de DeFi ha sido la mejora continua de productos establecidos, activos existentes y hechos consumados. Por ejemplo, las transacciones se dividen en tres tipos: spot, Perp y Meme, que corresponden respectivamente a AMM/CLOB/Bonding Curve durante el período de verano de DeFi. Incluso el hiperlíquido más innovador tiene muchas sombras de suero escondidas.

Desde la perspectiva más microscópica, Pendle comenzó con los primeros productos de renta fija y experimentó la adopción de monedas estables basadas en ingresos, como LST/LRT y Ethena. Euler y Fluid también optaron por crear sus propios productos de préstamo + Swap. Si los usuarios utilizan YBS como Ethena para configurar estrategias de ingresos, en teoría pueden realizar cualquier cadena, cualquier protocolo y cualquier bóveda mientras utilizan simultáneamente DEX/Lending/Stablecoin.

Si bien este efecto sinérgico amplifica las ganancias, también «crea» muchas tragedias de liquidación y crisis de confianza. Más allá de esto, hay zonas prohibidas en todas partes.Blockchain nace libre, pero tiene grilletes en todas partes.

La descentralización es una visión hermosa, pero la centralización es más eficiente. Lo que está más empobrecido que la pista es la centralización de protocolos.Aave es ciertamente grande y seguro, pero también significa que rara vez tiene más y más nuevas opciones, mientras que los recién llegados como Morpho/Euler sólo pueden aceptar administradores inseguros y activos «inferiores».

La falta de servicios bancarios desencadenó la búsqueda de monedas estables por parte del tercer mundo.No se puede decir que la prudencia de Aave haya causado la crisis de Morpho, pero la falta de Aaved también desencadenó la búsqueda de bonos secundarios, protocolos secundarios y administradores secundarios por parte de las ratas y ratones de la cadena y la generación más joven.

La innovación sólo puede ocurrir entre grupos marginados y el costo del ensayo y error es demasiado bajo.Aquellos que sobrevivan impactarán repetidamente el patrón establecido, y Aave V4 se parecerá más a sus propios oponentes que a su propio pasado exitoso.

Los protocolos y sus tokens que vemos ahora, sus precios de mercado y volúmenes de transacciones son sólo reflejos intuitivos del entorno actual.En otras palabras, ya se reconocen como el resultado de juegos repetidos.

Es difícil decir si será eficaz en el futuro o incluso si tendrá algún significado de referencia. Las cadenas de monedas estables Plasma y Stablechain son extremadamente prósperas, pero es casi imposible desafiar la tasa de adopción de Tron y Ethereum.Incluso el desafío de xUSD al USDe, que es mucho más pequeño que el USDT, ha fracasado.

El sistema de precios favorece el tiempo y los protocolos que han durado más tienden a durar más. El éxito de Hyperliquid y USDe es el caso atípico. Es digno de discusión cuánta participación de mercado Euler/Morpho/Fluid puede apoderarse de Aave, pero es casi imposible reemplazar a Aave.

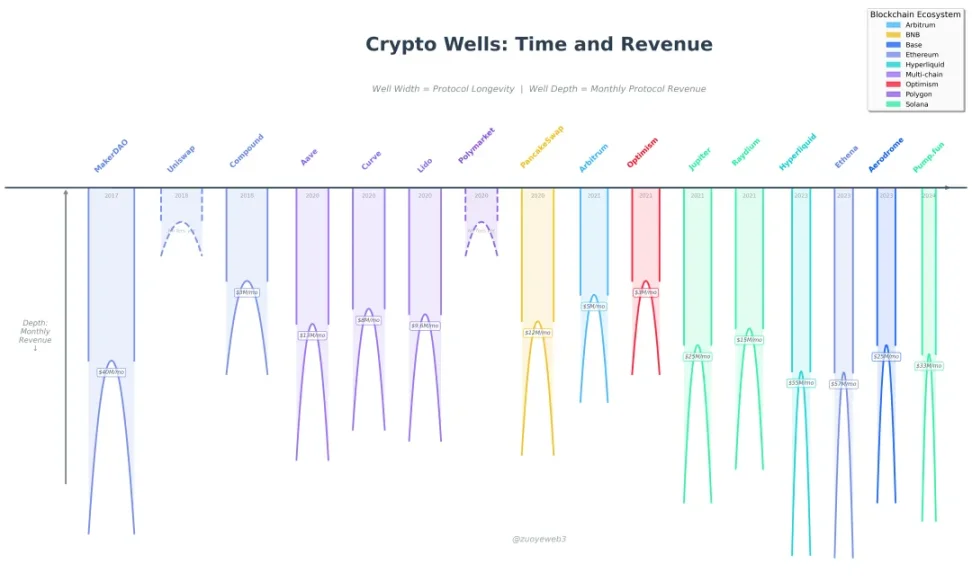

Leyenda de la imagen: Crypto Gravity Wells: escalas de tiempo e ingresos, fuente de la imagen: @zuoyeweb3

Pozo de gravedad criptográfica: tiempo y revisión de la aplicación [continuo] De izquierda a derecha está el tiempo de emisión de la moneda, de arriba a abajo está el tiempo de emisión

-

Tiempo: Balancer (robado), Compound (silencio), Aave (prosperar) capturan nuestro tiempo

-

Rev: La capacidad de ganar dinero es el único valor comercial.Uno es el valor de su propio token BTC (emisión de USDT, este es el atajo para ganar monedas estables), y el otro es la capacidad de capturar valor (minería y venta de Pump).

La competencia se está volviendo hacia adentro y se está quemando dinero a cambio de crecimiento.

Como se muestra en la figura anterior, el eje x es el tiempo que el acuerdo ha continuado hasta el día de hoy, y el eje y es la capacidad de captura de valor del acuerdo.En comparación con indicadores como el precio del token, el volumen de transacciones y TVL, la capacidad de ganar dinero ya es el representante más objetivo (en teoría, Polymarket no genera dinero).

En teoría, cuanto antes se establezca un protocolo, mayor será su rentabilidad estable. Si los recién llegados quieren ingresar al juego, solo pueden mejorar continuamente la liquidez de su propio token<><>volante de volumen de operaciones. Consulte Monad/Berachain/Story. El fracaso es una mayor probabilidad.

valor como objetivo en equilibrio

Cree en el poder de las masas, pero no creas en la sabiduría de las masas.

DeFi es un movimiento, y en relación con los intercambios y TradFi, en el contexto de laxitud general, es de hecho uno de los mejores ciclos de innovación de la historia, y tal vez nazca un nuevo paradigma más allá del verano de DeFi.

Los intercambios están siendo golpeados, la transparencia de Hyperliquid está mostrando más antifragilidad que Binance por primera vez, después de 1103, el ritmo de los préstamos y las monedas estables se desacelera pero no se falsifica, la gente necesita bonos subordinados y certificados simples de fondos/bonos/acciones: monedas estables.

En comparación con los creadores de mercado que se vieron restringidos por la migración de liquidez de CEX en 10.11, las transacciones en cadena, los contratos/spot y los activos alternativos están expandiendo activamente su escala. Siempre que el problema pueda diseñarse y combinarse, existe la posibilidad de resolverlo por completo.

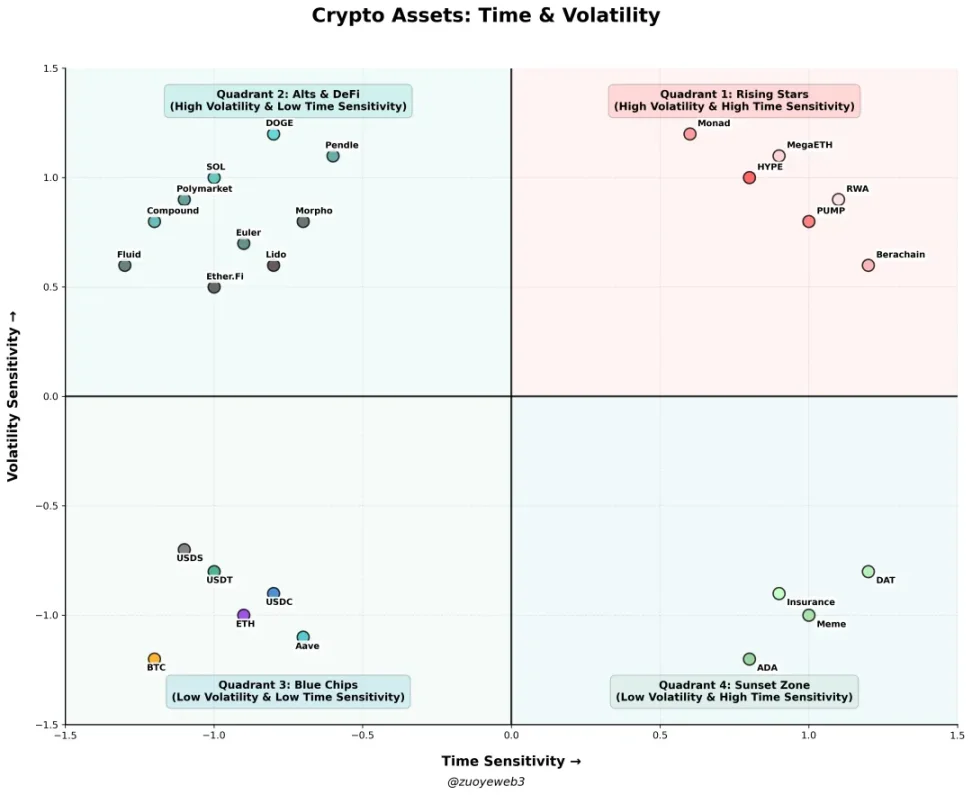

Título de la imagen: Criptoactivos: tiempo y tiempo. Volatilidad, fuente de la imagen: @zuoyeweb3

-

El primer cuadrante (área de novatos): HYPE, PUMP, cadena pública/L2/Alt L1 (Monad, Berachain, MegaETH), RWA (Bond, Gold, Real Estate)

-

El segundo cuadrante (área de imitación): DOGE, SOL, Compound, Pendle, Polymarket, Euler, Fluid, Morpho, Ether.Fi, Lido, No-USD Stablecoin, Option,

-

El tercer cuadrante (liderazgo de la industria): BTC/ETH/USDT/USDC/USDS/Aave/

-

El cuarto cuadrante (zona de muerte): ADA, Meme, DAT, Seguros

Pon muchos activos nuevos en la zona de novatos. Son sensibles al tiempo y la volatilidad y son esencialmente activos especulativos a corto plazo. Sólo trascendiendo el ciclo de juego simple y cayendo en escenarios de uso y poseedores de moneda estables podrán ingresar a la Zona Shanzhai.Es decir, no son particularmente sensibles al tiempo, pero la liquidez no puede resistir los cambios violentos del mercado y la mayoría de los proyectos permanecerán aquí.

Además, cuanto más trabaje el equipo del proyecto, por ejemplo, bajo medidas como ve(3,3), recompra, destrucción, fusión, cambio de nombre, etc., es posible que aún permanezca aquí.Puede considerarse como un período de escalada suave. Si no progresas, retrocederás. Si trabajas duro para avanzar, es posible que retrocedas.

La historia posterior es simple. La tribulación entró con éxito en la zona estable y se convirtió en los llamados activos ciclistas, como BTC y ETH. Quizás se pueda agregar la mitad de SOL y USDT, pero la mayoría de los activos morirán lentamente.En este momento, no son sensibles al tiempo ni volátiles en absoluto.

Meme y DAT existirán como pista durante mucho tiempo, pero es difícil que los activos que lo componen tengan oportunidades a largo plazo, y los muy pocos activos representativos de Meme y imitadores, como DOGE y XRP, son valores atípicos.

De hecho, si el protocolo se considera una innovación de activos, muchos problemas se resolverán fácilmente. Es decir, el propósito de iniciar un negocio es venderse de una vez por todas, en lugar de perseguir el objetivo de convertirse en un sistema abierto continuo:

-

Spot DEX: la transacción en sí se concentra en activos principales (BTC/ETH) y posiciones de intercambio de ballenas. Los inversores minoristas ya no comercian con altcoins. El núcleo del proyecto es buscar clientes específicos, en lugar de convertirse en una infraestructura pública sin acceso. Por ejemplo, los dark pools racionalizan la brecha de información entre las ballenas y los inversores minoristas;

-

Perp DEX: Las enormes noticias financieras de Lighter son el preludio de la emisión de moneda, y los capitalistas de riesgo están muy diferenciados. Big Name se parece más a la fuente de financiación de TGE, mientras que los pequeños capitalistas de riesgo sólo pueden morir en el camino del delincuente, y los inversores minoristas sólo pueden recoger basura en varias plataformas de lanzamiento;

-

Meme: El sentimiento en sí se ha convertido en un activo negociable y no puede convertirse en un consenso en toda la industria.No hay señales de la capacidad de PumpFun ni señales de resolver este problema.

-

Préstamos modulares y de plataforma: una tendencia a largo plazo, los protocolos de préstamos pueden vender su propia liquidez, marca y tecnología en partes, lo que es esencialmente un modelo B2B2C.

-

Desarrollo integrado de DEX + Lending: es el último lote de muñecas matryoshka y más adelante se publicará un artículo especial para presentar su mecanismo.

-

Fuera de EE. UU. Monedas estables en dólares/monedas estables en dólares estadounidenses no ancladas: a corto plazo, la atención se centra en regiones desarrolladas como el euro, el yen japonés y el won coreano, pero el mercado a largo plazo solo puede estar en el tercer mundo.

Aquí hay una lista separada de las condiciones del mercado de las monedas estables basadas en ingresos. En términos generales, las monedas estables basadas en ingresos son la forma de activo más adecuada para DEX/Lending/Stable en serie, pero requerirán una gran cantidad de capacidades de cartera de ingeniería.

Por el contrario, existen modelos innovadores distintos de DEX/Lending/Stable, y actualmente hay menos muestras de observación. Por ejemplo, la moneda estable NeoBank sigue siendo un modelo integral de los tres, y el mercado de predicción pertenece al tipo DEX generalizado. Las mejores ideas pueden ser Agentics y Robótica.

Internet ha traído consigo una expansión a escala replicable, que es muy diferente del modelo de producción de la era industrial, pero hace mucho tiempo que no existe un modelo económico correspondiente. La economía publicitaria debe ir a expensas de la experiencia del usuario. En comparación con LLM en cadena, Agentics es al menos más adecuado para las características técnicas de blockchain, es decir, la eficiencia de las transacciones en cualquier clima generada por una programabilidad extrema.

Con las tarifas del gas cada vez más baratas y años de mejoras en TPS y construcción de ZK, es probable que se produzca una adopción a gran escala de blockchain en una economía de replicación que no requiere participación humana.

La combinación de Robótica y criptomonedas no resulta muy interesante a corto plazo. Al menos hasta que Yushu se deshaga de los trucos y el valor de la ayuda didáctica, será difícil para los robots aterrizar realmente en Web3.Sólo Dios sabe lo que sucederá en el largo plazo.

Conclusión

Hacer que DeFi sea más DeFi.

La robótica existe desde hace demasiado tiempo y su liquidación es sólo cuestión de tiempo.

El mecanismo de liquidación compuesto de DEX+Lending es una construcción activa de la crisis de DeFi. Sin embargo, no pudo detener la propagación de la crisis del 11/03. Lo más efectivo fue el temprano rechazo de Aave. Si observamos a toda la industria, cómo manejar la liquidación y restaurar el mercado se ha convertido en el mayor problema de la industria.

En 2022, tras estallar el incidente de 3AC, SBF tomó la iniciativa de adquirir y reorganizar el acuerdo involucrado. Luego, en menos de medio año, FTX también pasó a manos de un bufete de abogados tradicional.Después de la explosión del xUSD de Stream, también fue transferido al bufete de abogados lo antes posible.

Code is Law, está a punto de convertirse en Lawyer is Coder.

Antes de SBF y los bufetes de abogados, BTC había desempeñado durante mucho tiempo el papel de liquidador final. Simplemente tomó mucho tiempo reconstruir la confianza de la gente en la economía en cadena, pero al menos todavía tenemos BTC.