1. Introducción

Jersey tiene un sistema fiscal independiente del Reino Unido. Es conocido desde hace mucho tiempo por su «baja carga fiscal, sistema claro y estructura simple» y es uno de los centros financieros extraterritoriales más atractivos del mundo.El sistema tributario de la isla se adhiere a la gobernanza local y tiene en cuenta los estándares de cumplimiento internacionales, proporcionando un entorno tributario flexible y estable para los servicios financieros tradicionales, las instituciones de gestión patrimonial y la criptoeconomía emergente.

A diferencia de otros países, la respuesta institucional de Jersey a los criptoactivos no es radicalmente innovadora, sino que representa una elección de camino cautelosa, estratificada y orientada a la compatibilidad.En términos tributarios, continúa el diseño tradicional de exención fiscal sobre las ganancias de capital y baja carga impositiva corporativa, pero conserva la flexibilidad de los juicios «comerciales» y «intencionados» en la identificación del comportamiento;en términos de supervisión, amplía los límites legales existentes e incorpora activos virtuales en marcos convencionales como la lucha contra el lavado de dinero, la divulgación de información sobre transacciones y los sistemas de concesión de licencias, en lugar de crear un nuevo código de cifrado.

2. Régimen fiscal criptográfico de Jersey

2.1 Sistema fiscal de Jersey

Jersey es una dependencia de la Corona británica con un alto grado de autonomía y sistemas regulatorios fiscales y financieros independientes.Su sistema tributario es conocido por su simplicidad, estabilidad y baja carga tributaria, y está comprometido a brindar un entorno tributario atractivo para inversionistas globales y personas con alto patrimonio neto.Los principales tipos y tasas de impuestos son los siguientes:

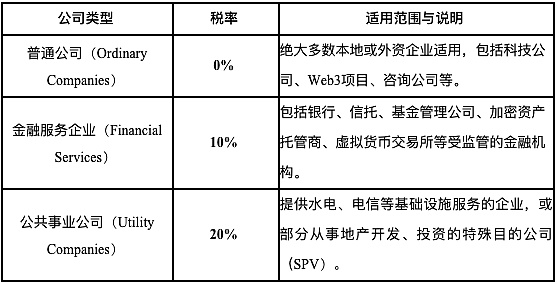

①Impuesto corporativo: Jersey adopta una estructura de tasa impositiva clasificada «0-10-20», es decir, la tasa impositiva corporativa estándar es del 0%, el 10% se aplica a las empresas de servicios financieros y el 20% se aplica a las empresas de servicios públicos.

②Impuesto sobre la renta personal: el tipo impositivo unificado es del 20%, sin estructura progresiva y con una exención fiscal básica (alrededor de 17.000 libras, ligeramente ajustada cada año). No hay impuestos sobre las ganancias de capital, impuestos sobre sucesiones o impuestos sobre donaciones.

③Impuesto sobre bienes y servicios (GST): el impuesto sobre bienes y servicios se introdujo en 2008, con una tasa impositiva unificada del 5%. Es similar al impuesto al valor agregado pero tiene un alcance más limitado. Se aplica principalmente a transacciones de bienes y servicios locales. Los servicios financieros, los servicios de exportación, etc.suelen estar libres de impuestos.

Este diseño del sistema tributario no solo sirve a las finanzas tradicionales, sino que también brinda espacio de políticas para las empresas relacionadas con criptoactivos, y se ha convertido en uno de los factores clave para atraer a las empresas Web3 a registrarse y operar en la isla.

2.2 Política fiscal criptográfica de Jersey

2.2.1 Calificación de criptoactivos

Desde la perspectiva regulatoria general, Jersey considera los criptoactivos como un «activo» más que como moneda de curso legal, y no los reconoce como valores o productos financieros. Esto significa que, a nivel legal y fiscal, los criptoactivos no gozan de personalidad jurídica ni están automáticamente incluidos en el ámbito regulatorio de los instrumentos financieros.En cambio, se identifican funcionalmente en función de escenarios de uso específicos:

Según la definición de la JFSC (Comisión de Servicios Financieros de Jersey), los reguladores de Jersey identifican los criptoactivos como «representaciones digitales de valor que pueden comercializarse o transmitirse y utilizarse para pagos o inversiones», pero no los consideran moneda de curso legal.Si los criptoactivos se utilizan para inversión y se mantienen para aumentar su valor, se consideran un activo de inversión similar a la «propiedad personal» y están sujetos a normas fiscales similares a las de la propiedad ordinaria.

Según la Nota de orientación de la ICO de JFSC de 2018, si un token tiene características como participación en las ganancias del emisor, derechos de activos, compromisos de reembolso, derechos de gestión o expectativas de ingresos, se reconocerá como un valor. Si tiene las características de un acuerdo de inversión colectiva, será tratado como un «plan de inversión colectiva» y deberá evaluarse caso por caso en función de su estructura de capital.Si participa en minería o servicios en cadena para obtener criptoactivos, los ingresos relevantes pueden considerarse «ingresos comerciales» o contraprestaciones por «servicios reembolsados» y deben incluirse en el alcance del impuesto sobre la renta o el impuesto corporativo.

El regulador de Jersey enfatiza los principios de orientación al riesgo y clasificación de uso en la supervisión y tributación de los criptoactivos. No incluye todos los activos virtuales en el ámbito de supervisión en todos los ámbitos. En cambio, clasifica las transacciones, tenencias, circulación, servicios y otras actividades de criptoactivos por separado para determinar si se aplican las regulaciones financieras vigentes o las obligaciones contra el lavado de dinero.

2.2.2 Políticas fiscales relacionadas con los criptoactivos

Aunque Jersey aún no ha promulgado una ley fiscal especial sobre los criptoactivos, su autoridad fiscal, Revenue Jersey, ha adoptado documentos explicativos y casos prácticos para incluir los criptoactivos en el marco fiscal existente para su clasificación. En general, el sistema fiscal de Jersey para los criptoactivos adopta los principios básicos de orientación al propósito, determinación de atributos y adaptación al riesgo.Las distintas entidades tributarias y escenarios de actividad aplicarán normas tributarias diferenciadas.Las siguientes son las situaciones principales:

(1) Tenencia y negociación personal

Para las personas físicas que poseen criptoactivos sólo para inversiones a largo plazo o transacciones ocasionales, las ganancias de valor generalmente se consideran ganancias de capital y no están sujetas a impuestos en Jersey. Sin embargo, si las transacciones son frecuentes y de naturaleza comercial, como el uso de apalancamiento o el suministro continuo de liquidez, los ingresos relevantes se considerarán ingresos comerciales y deberán declararse a una tasa del impuesto sobre la renta personal del 20%.La identificación del «comportamiento comercial» en Jersey se refiere a los principios «Badges of Trade» (BIM20205) de la HMRC de la Administración de Ingresos y Aduanas británica.Además, los ingresos no relacionados con el capital, como los ingresos por apuestas, los lanzamientos aéreos y las recompensas de nodos, suelen considerarse ingresos sujetos a impuestos y deben pagarse en consecuencia.

(2) Propiedad y operación de la empresa

Si una empresa se dedica a negocios relacionados con criptoactivos, como operaciones de intercambio, custodia de billeteras digitales, minería, emisión de tokens, desarrollo de protocolos DeFi, etc., sus ingresos operativos deben considerarse ingresos comerciales sujetos a impuestos. Según la clasificación impositiva corporativa “0-10-20” de Jersey: las empresas de tecnología o plataformas generales pueden estar sujetas a una tasa impositiva corporativa del 0%;si se trata de servicios financieros (como custodia de activos cifrados, comparación de transacciones, emisión de productos financieros, etc.), podrá aplicarse una tasa impositiva del 10%; si se identifican como empresas de servicios públicos o de inversión inmobiliaria, se les podrá aplicar una tasa impositiva del 20%.

(3) Comportamiento minero

No existe una legislación específica que prohíba o exima de impuestos la minería de criptoactivos en Jersey. Los funcionarios señalaron en el documento de Tratamiento Tributario de las Criptomonedas que si las actividades mineras son «ocasionales o no comerciales», no constituyen actividades gravadas;sin embargo, si la minería es continua, rentable y organizada, los criptoactivos producidos constituyen ingresos gravables y deben incluirse en los ingresos corrientes y gravarse a precios de mercado.

(4) Problemas con pagos criptográficos y GST

Aunque Jersey implementa un impuesto sobre bienes y servicios (GST) del 5%, las autoridades fiscales han dejado claro que el “acto de intercambio” de criptoactivos en sí como medio de pago no constituye una transacción sujeta a impuestos. En otras palabras, cuando los usuarios utilizan Bitcoin o Ethereum para comprar bienes o intercambiar monedas fiduciarias u otras monedas virtuales, la ley en sí no genera obligaciones de GST.Sin embargo, si un comerciante acepta pagos criptográficos y proporciona bienes o servicios sujetos a impuestos, los bienes en sí aún deben pagar el GST según sea necesario.En este momento, los activos cifrados solo se consideran medios de pago y no existe una diferencia real con el uso de efectivo o tarjetas de crédito.

3. Establecimiento y mejora del marco regulatorio criptográfico de Jersey

El marco regulatorio de criptoactivos de Jersey está dirigido por la Comisión de Servicios Financieros de Jersey (JFSC). JFSC es responsable de la supervisión, regulación y desarrollo de la industria de servicios financieros en Jersey, incluida la supervisión de activos virtuales.Sus responsabilidades incluyen principalmente:

① Desarrollar políticas y directrices regulatorias: JFSC emitirá notas de orientación y otros documentos para aclarar el enfoque regulatorio de los activos virtuales en Jersey, incluida la emisión de directrices y licencias para intercambios de moneda virtual.

② Registro y concesión de licencias: las empresas que operan en el campo de activos virtuales en Jersey deben registrarse en el JFSC y obtener todas las licencias o permisos necesarios.

③Supervisión y cumplimiento: JFSC es responsable de supervisar las entidades reguladas para garantizar su cumplimiento de las leyes contra el lavado de dinero y la financiación del terrorismo de Jersey y otros requisitos reglamentarios.Al mismo tiempo, el JFSC también tiene la autoridad para tomar medidas coercitivas contra entidades que violen estos requisitos.

④ Establecer estándares de cumplimiento y supervisión: JFSC establece estándares de cumplimiento y revisión para la industria de activos virtuales.Por ejemplo, las empresas deben contar con personal con las habilidades y experiencia adecuadas, incluidos oficiales de informes contra el lavado de dinero (MLRO) designados y oficiales adjuntos de informes (MLRO adjuntos), así como personal clave responsable del cumplimiento y la supervisión interna.El JFSC también supervisa si los proveedores de servicios de activos virtuales cumplen con la Regla de viaje y los estándares internacionales de declaración de impuestos sobre criptoactivos.

⑤Cooperación internacional: JFSC coopera e intercambia información con otras agencias reguladoras y organizaciones internacionales para promover la coordinación y coherencia de la supervisión global de activos virtuales.

Jersey no ha formulado un código especial para los criptoactivos. En cambio, basándose en el sistema de supervisión financiera y el sistema contra el lavado de dinero originales, Jersey ha ido incorporando gradualmente los activos virtuales y sus proveedores de servicios a la vía regulatoria añadiendo definiciones, ampliando el ámbito de aplicación e implementando un sistema de registro.Los siguientes son los principales documentos legales y regulatorios actualmente relevantes para los criptoactivos:

①Ley de Servicios Financieros (Jersey) de 1998

Esta Ley es la ley reguladora financiera más básica de Jersey y estipula que cualquier empresa que proporcione servicios financieros específicos en Jersey debe registrarse en el JFSC o solicitar una licencia. El JFSC declaró claramente en 2016 que los cambios de moneda virtual están dentro del alcance regulatorio de la ley y, por lo tanto, deben registrarse como una “Negocio de servicios monetarios”.

②Ley sobre el producto del delito (Jersey) de 1999

Esta es la ley fundamental de Jersey contra el lavado de dinero y la financiación del terrorismo y se aplica a todas las industrias de alto riesgo, incluidas las empresas de cifrado.La ley exige que las empresas dedicadas al negocio de activos virtuales cumplan con las siguientes obligaciones: debida diligencia del cliente (CDD), retención de registros de transacciones e informes de transacciones sospechosas a la Unidad de Delitos Financieros de Jersey (JFCU).

③Regulaciones de cambio de moneda virtual

JFSC emitió regulaciones regulatorias específicamente para los intercambios de moneda virtual en 2016, exigiéndoles implementar estrictamente medidas ALD/CFT y establecer un control interno sólido y una estructura de gobernanza.Estas regulaciones incorporan las plataformas de comercio de cifrado al sistema regulatorio sustantivo.

⑤»Nota de orientación sobre ofertas iniciales de monedas»

El JFSC emitió esta directriz en 2017 para aclarar el alcance de la aplicación regulatoria de las ICO en Jersey. El documento enfatiza que las ICO se evaluarán caso por caso y determinarán si las leyes regulatorias de servicios financieros existentes son aplicables en función de la naturaleza de los tokens emitidos. Si los tokens tienen propiedades de valores o constituyen herramientas de inversión colectiva, deberán obtener una licencia y estar sujetos a supervisión.

⑥Información que acompaña al Reglamento sobre transferencias de fondos (Jersey) de 2017, revisado en 2023

Esta regulación se utiliza para implementar la «Regla de viaje» del GAFI, que requiere que todos los VASP recopilen e intercambien información de identificación del remitente/receptor en transferencias de activos virtuales.Es una medida importante para que Jersey mejore la transparencia de las transacciones criptográficas transfronterizas.

⑦ «Reglamento marco de presentación de informes sobre criptoactivos de la OCDE, 2024-2025»

Jersey se unirá al acuerdo CARF en 2024 e implementará regulaciones locales en 2025, exigiendo que todos los proveedores de servicios de criptoactivos cumplan con sus obligaciones de recopilar y reportar información fiscal de los clientes e implementar el intercambio automático de información con otras jurisdicciones.

En Jersey, los acuerdos fiscales y regulatorios relacionados con los activos virtuales se basan en la Ley de Servicios Financieros y la Ley de Producto del Crimen, y se mejoran gradualmente a través de regulaciones detalladas basadas en escenarios y disposiciones de cooperación internacional.La «Ley de Servicios Financieros» establece los requisitos de licencia para empresas emergentes, como los intercambios de criptomonedas, que se incluirán en la gestión de las «empresas de servicios monetarios», mientras que la «Ley de Producto del Delito» sirve como el resultado final contra el lavado de dinero y la financiación del terrorismo para todas las actividades de activos virtuales, cubriendo obligaciones como la debida diligencia del cliente, registros de transacciones e informes de actividades sospechosas. Sobre esta base, las «Directrices para la oferta inicial de monedas» realizan una clasificación funcional de las actividades de emisión de tokens y aclaran si deben incluirse diferentes modelos de emisión en el marco regulatorio existente para valores o inversiones colectivas.La información que acompaña a las regulaciones sobre transferencias de fondos y las regulaciones CARF fortalecen aún más la transparencia de los flujos de capital transfronterizos y la información tributaria, asegurando que Jersey mantenga las ventajas de un sistema tributario flexible y al mismo tiempo sea consistente con los requisitos de cumplimiento internacional.

4. Resumen y perspectivas

Con su sistema tributario simple y flexible y su estrategia regulatoria progresiva, Jersey está construyendo gradualmente un entorno institucional de criptoactivos atractivo y compatible.En términos de sistema fiscal, Jersey aún mantiene sus ventajas tradicionales: ningún impuesto sobre las ganancias de capital y una baja carga impositiva corporativa, lo que proporciona condiciones favorables para la implementación de la criptoindustria. Sin embargo, se puede observar que Jersey no fomenta el diseño estructural estilo arbitraje especulativo. En cambio, utiliza la definición fiscal de «actividades comerciales» para aclarar los límites y dejar espacio para el juicio regulatorio.Este límite difuso es la fuente de su flexibilidad.

En el futuro, Jersey se verá inevitablemente afectada por el endurecimiento de las normas internacionales, especialmente la implementación del marco CARF de la OCDE y los requisitos de transparencia del GAFI para los VASP, que gradualmente comprimirán su zona de amortiguación de políticas.El verdadero desafío que enfrenta Jersey puede no ser cómo “atraer más empresas de criptomonedas”, sino cómo mantener la autonomía institucional y al mismo tiempo establecer una imagen regulatoria que sea confiable pero que no sacrifique demasiado la flexibilidad.