ブロックチェーンテクノロジーの潮流が急増すると、暗号鉱業会社は世界的な投資ホットスポットになりました。このデジタルゴールドラッシュでは、米国は、友好的な規制環境、低エネルギーコスト、地政学的駆動型のローカライズされた製造傾向など、独自の利点を備えたグローバルな暗号採掘の絶対的な高地として急速に浮上しています。ホワイトハウス科学技術政策のオフィスからのデータは、2022年の時点で、世界のビットコインマイニングコンピューティングパワーの米国のシェアは37.84%を超え、世界で1位にランクされており、同時に、レイアウトを競うために数十人の上場企業が集まったことが示されています。暗号採掘の業界マップは、前例のない速度で拡大しています。

しかし、この繁栄したシーンの下では、米国で暗号通貨を直接採掘し販売する鉱業会社が二重税の負担の問題に直面しています。鉱業収入からの暗号通貨は、取得したときに公正市場価値で宣言する必要があります。そして、将来販売されている場合、買収時に付加価値部分に比べてキャピタルゲイン税規則に従って課税されなければなりません。この階層化された税負担は、客観的に暗号採掘会社に多大な税負担をもたらします。ただし、適切な税務契約により、鉱業会社は合理的かつ合法的に大きな税金を削減し、元の税負担を追加の競争力に変換することができます。

1。米国、シンガポール、香港:キャピタルゲイン税システムの比較

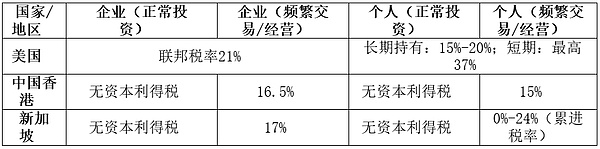

暗号通貨税のポリシーは、管轄区域によって異なります。米国は、暗号通貨を財産と見なし、その販売または交換はキャピタルゲイン税の対象となります。企業の資産評価(デフォルトのCタイプ企業、以下と同じ)は、連邦統一税21%で所得税の対象となりますが、個人は保有時間の長さに応じて異なる税率を適用します。課税対象の取引が発生して収益性の高い限り、米国の税法は、キャッシュアウトのためにコインを販売するか、頻繁に取引または運用を販売しているかにかかわらず、税金を平等に扱います。この「税金は、あらゆる利益に必要です」税制の設計により、米国の暗号投資家と鉱山労働者が大きな税圧力を受けています。

対照的に、シンガポールと香港のキャピタルゲイン税ポリシーははるかに友好的です。両方の場所は現在、非繰り返し投資を通じて個人および企業が得た暗号通貨のキャピタルゲインに課税していません。これは、関連する取引が資本口座の下で投資収入として認識されている限り、投資家は資産の評価に対して税金を支払う必要がなく、それによって長期ゼロ税の配当を本当に実現する必要がないことを意味します。もちろん、納税者の行動が頻繁な取引または運営事業として考えられている場合、その利益には事業(または個人)所得税が必要です。シンガポールの税務当局は法人所得税の約17%で課税され、個人は所得レベルに基づいて0%〜24%の漸進的な税率を適用します。香港は、繰り返しの暗号取引の利益に課税します(会社の税率は16.5%、個人税率は15%です)。頻繁なトレーダーは依然として税金を支払う必要がありますが、香港とシンガポールは間違いなく37%の最高の個人税率または米国の21%の連邦法人税よりも競争が激しいです。

2。Singaporeの借入:アメリカの鉱業会社のオプション

さまざまな管轄区域の税制の違いに基づいて、米国の暗号鉱業会社に合わせた税務契約が生まれました。例として、米国のビットコイン鉱業会社を利用してください。国境を越えたアーキテクチャを確立することにより、暗号通貨の評価によって引き起こされる税制を合法的に削減できます。同社はシンガポールに子会社を設立し、最初に日常採掘から取得したビットコインを公正市場価格で子会社に販売し、それをグローバル市場に販売することができます。この「内部、次に外部」取引の取り決めを通じて、米国の親会社は初期採掘収入に対して法人所得税を支払う必要がありますが、シンガポールの子会社の付加価値利益はビットコインを保持しています。条件が満たされると、非税のキャピタルゲインのポリシーを適用し、キャピタルゲイン税を免除するよう努める機会があります。

この建築設計によってもたらされる免税効果は明らかです。シンガポールは、暗号資産の長期保有の再販の付加価値部分にキャピタルゲイン税を課さないため、シンガポールの子会社がビットコインを販売することで得られたスプレッド利益は、地元ではほとんど税金ではありません。対照的に、米国企業が地元でそれを評価して販売するまでビットコインを直接保持している場合、感謝の獲得のこの部分は、連邦政府の長期キャピタルゲイン税の対象となります。通貨価格の上昇をキャピタルゲイン税から免除される管轄区域に譲渡することにより、鉱業会社の全体的な税負担レベルが大幅に削減され、再投資または株主の配当のための資金が増え、それにより企業の利益率が大きくなります。

3。リスク警告:税務契約の複数の考慮事項

法的かつ合理的な枠組みの下で、税の取り決めを実施する必要があることを強調する必要があります。上記の計画で税効果を達成するには、現地のコンプライアンス要件へのコンプライアンスを確保するために、取引価格とビジネスの本質を慎重に手配する必要があります。たとえば、一方では、米国の税法は、関連会社間の資産取引に関する厳格な移転価格設定条項があり、関連するすべての取引を公正な市場価格で実施することを要求しています。一方、シンガポールの税務当局は、子会社のビットコインの売却からの収入が、取引の頻度と目的に基づいてキャピタルゲインまたは営業利益であるかどうかを決定します。投資の性質として認識されている付加価値収入のみが免税を享受できます。したがって、この国境を越えたアーキテクチャの実施中、専門機関の税務契約とコンプライアンス運用は、コンプライアンスリスクを引き起こすことなく、計画が免税目的を達成できるようにするために、専門機関によってサポートされる必要があります。

4。結論

この記事は、予備的な税務契約のアイデアのみを共有しています。実際の運用では、ビジネスモデル、株主構成、州法、暗号鉱業会社の国際税協定などの多くの要因が、最適なソリューションの設計に影響を与えます。税務の取り決めは一般的な式ではありませんが、会社の特定の状況に基づいて「調整」する必要があります。