1. 引言:從監管空白到統一框架的確立

2023年,歐盟正式推出了具有裡程碑意義的《加密資產市場條例》(Markets in Crypto-Assets Regulation,簡稱MiCAR)。在全球加密資產監管逐步成熟的背景下,歐盟出臺MiCAR監管框架,旨在建立統一歐盟27個成員國的加密資產監管框架,以取代此前各成員國「碎片化」的監管實踐。

根據歐盟立法進程,MiCAR將分階段實施:

·自2024年6月30日起,與穩定幣相關的關鍵條款(ART和EMT部分)正式適用;

·自2024年12月30日起,其餘關於加密資產服務商(CASP)許可、市場操縱防範、投資者保護等條款全面生效。

MiCAR的提出背景可以追溯至歐盟2020年提出的「數字金融戰略」(Digital Finance Strategy),該戰略的核心目標是——平衡創新與監管、保護投資者並維護金融穩定。MiCAR在這一框架下,與《數字運營彈性法案》(DORA)等法規共同構成歐盟數字金融的核心監管體系。更重要的是,MiCAR並非只是一部「防風險」的法規,而是歐盟希望通過技術中立的立法方式,為區塊鏈和加密產業提供長期可持續發展的法律確定性,因此更具現實意義。以下,本文將對MiCAR框架涉及的加密資產定義、資產參考通證等主要內容進行解讀,並分析這一框架對歐洲加密市場帶來的影響。

2. MiCAR監管框架的主要內容

MiCAR的監管體系可區分為加密資產和加密資產服務商兩個層面。

2.1 加密資產的定義與分類

MiCAR在技術中立的基礎上,將「加密資產」定義為「一種價值或權利的數字表徵,能夠通過分布式帳本技術(DLT)或類似技術以電子方式進行轉讓和存儲」。它將Crypto Assets分為三類核心對象,具體如下:

2.1.1 資產參考通證(Asset-Referenced Token, ART)

ART是一種加密貨幣,區別於電子貨幣通證(EMT),其價值通過參照某種其他價值、股權或其組合來維持穩定。(《MiCAR》第3條第1款第6項)。

根據MiCAR第16條和第20條,擬發行ART的主體必須在發行前完成授權程序,且發行人須是在歐盟設立的法人或獲授權的實體。授權程序需通過正式申請啟動(MiCAR第18條)。此外,申請中必須包含一份法律意見書,確認該加密貨幣確實存在,且屬於MiCAR定義範圍,同時不屬於電子貨幣通證(EMT)。最後,擬發行人需要提交加密貨幣白皮書,在獲批後方可發布通證。

2.1.2 電子貨幣通證(Electronic Money Token, EMT,類似穩定幣)

電子貨幣通證的價值旨在通過錨定某一種官方貨幣的價值來維持穩定,可被視作錨定單一官方貨幣(如歐元、美元等)的穩定幣,在MiCAR中被專門界定並受到特定監管。根據MiCAR第81條第1款,只有信用機構或電子貨幣機構可以發行電子貨幣通證(EMT)。同時,由於EMT依法被歸類為電子貨幣,因此發行商也必須遵守《電子貨幣指令》(EMD)的第二章、第三章的規定。MiCAR對於EMT發行人並未規定授權程序,只需向當局進行通知並發布白皮書即可。

2.1.3 其它加密貨幣

此類加密貨幣,如實用型通證(utility token)及比特幣等,既不是資產參考通證(ART),也不是電子貨幣通證(EMT),同時也不屬於MiCAR排除範圍內的加密貨幣,通常無需獲得發行許可。原則上,此類加密貨幣仍需編制白皮書、通知當局並公開發布,但滿足條件下存在豁免。

2.2 加密資產服務商(CASP)制度

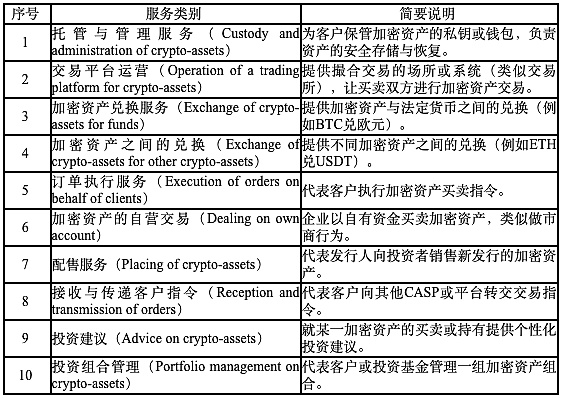

MiCAR首次建立了統一的加密資產服務商監管體系,對加密資產服務商(Crypto-Asset Service Providers, CASPs)提出系統性監管要求,涵蓋託管、交易、兌換、諮詢、發行、轉讓等服務領域。對CASP的核心要求包括:

2.2.1 統一牌照制度(passporting):

一旦CASP在任一成員國獲得MiCAR許可,可在全歐盟範圍內經營;這被稱為歐盟護照機制。MiCAR的核心就在於將所有向歐盟用戶提供加密資產服務的企業,統一納入CASP的監管體系之下。任何希望在歐盟境內運營的CASP,都必須在任一成員國獲得授權,隨後便可通過「單一牌照通」原則,服務於整個歐盟市場。

此外,MiCAR共規定了10類服務活動,只要企業在歐盟境內從事這些活動之一,就必須取得MiCAR牌照,受監管約束。

這套分類體系幾乎覆蓋了當今加密市場的所有主要業務形態,這也意味著,無論是成熟的大型交易平臺,還是處於早期階段的創新項目,只要向歐盟用戶提供相關服務,都必須納入 MiCAR 的監管範圍之內。

2.2.2 過渡安排:

為保障平穩過渡,MiCAR設立過渡條款:對2024年12月30日之前已按各國法合規開展業務的CASP,允許在過渡期內繼續運營,直到獲得或被拒絕MiCAR許可證,或最遲到2026年7月1日停止運營。成員國可設本國過渡期,各國長度不一。這一安排為市場留出了18個月的緩衝期,使監管機構與行業主體都有充分時間進行制度銜接和合規調整。同時也有效解決了此前歐盟內部「多頭監管」的問題,使監管環境更具確定性和競爭公平性。

3. 對加密稅收監管格局的影響

MiCAR的出臺不僅是監管制度的更新,更深刻影響了歐盟稅收政策與合規監管格局。

3.1 發行監管:從白皮書披露到儲備金約束

3.1.1 普通加密資產發行:白皮書披露 + 輕監管模式

在MiCAR體系下,對於不屬於ART或EMT的普通加密資產,監管採取的是「披露為主、審批為輔」的較溫和路徑。首先,發行方須是具備法律主體資格的公司或法人機構,以便對其行為有法律可追溯性、承擔責任,這樣即使出現糾紛也能追責。其次,該發行主體必須按照MiCAR的要求起草並發布白皮書(crypto-asset white paper),披露關鍵信息,包括但不限於:發行人名稱、註冊地址、治理結構;所發行通證的技術架構、工作原理、權益機制;風險揭示(例如智能合約風險、流動性風險、政策風險等);投資者權利義務、費用結構、發行/銷毀機制;合規聲明(例如「本白皮書並非獲歐盟主管機構批准」之類措辭,避免誤導投資者信以為受到官方背書)。此外,MiCAR還要求發行方對重大變化實行持續更新義務。也就是說,當項目結構、資金安排、風險因素等出現可能影響投資決策的變動時,應及時修訂白皮書或披露修改說明,以保證投資者始終能獲得最新、準確的信息。

在這種機制下,項目無需經過繁複的前置審批,從而降低進入門檻,有利於創新者和小型項目參與市場;同時,通過信息披露與責任制度的機制設計,也能夠兼顧保護投資者知情權與維持市場活力。

3.1.2 穩定幣:強監管 + 儲備金剛性約束

與上述較為寬鬆的發行制度不同,MiCAR對於穩定幣——即ART和EMT的發行施加了嚴密而剛性的監管框架,以確保這些代幣在兌付、儲備、安全性上的穩健性。

(1)授權要求與白皮書審批

自2024年6月30日起,所有在歐盟公開發行ART或EMT,或在交易所上市的項目,須得到所在國家的主管機構授權。

在ART的情形下,除信用機構外的發行方需申請MiCAR授權,並須在授權過程中提交白皮書,主管機構審核後方可發布。

對於EMT,發行主體必須是信用機構或電子貨幣機構(EMI),依據傳統電子貨幣指令(EMD)或其它監管框架進行授權。

白皮書提交之後,主管機構在規定時間內需判斷其是否完整、是否符合法規要求;若符合,將予以批准或備案。

MiCAR還認識到,某些ART或EMT可能因其規模和其他因素而規模較大,從而可能帶來更高的風險。因此,歐洲銀行管理局(EBA)將對MiCAR下發行重要ART和部分重要EMT的機構的發行職能承擔監管責任。

(2)儲備金與資產隔離

儲備金與資產隔離制度是MiCAR監管設計中最關鍵的一環:發行人必須建立與自身其他資產隔離的儲備資產池,優先用於保障代幣持有人的兌付請求。也就是說,即使發行人破產,這部分儲備資產不應被用於償債或清算給其他債權人。

儲備金在組成與流動性上的要求也非常嚴格:

·儲備金需多樣化,且只能包含高流動性、低風險資產(如存款、國債、優質覆蓋債券、某些貨幣市場工具等)。

·對於在信用機構的存款比例,EBA在 2024 年發布的監管技術標準草案(RTS)中建議:非重大穩定幣至少30%的資金須存入銀行,以保證基礎兌付能力。若穩定幣被認定為重大,則須存入60%。同時,在代幣持有者提出贖回請求時,發行方應有能力及時清算儲備資產。(可參考RTS原文:Article 36(1) of Regulation (EU) 2023/1114 requires issuers of asset-referenced tokens (ARTs), whether they are either if the ARTs are significant ARTs or not, to constitute and maintain a reserve of assets at all times to cover their liabilities against the holders of their issued ARTs matching the risks reflected within these liabilities. The reserve of assets is composed of the assets received when issuing the token holders and by the highly liquid financial instruments the issuer may invest in. In the case of tokens referenced to official currencies, a minimum part of the reserves should be held in the form of deposits in credit institutions (at least 30% of the amount referenced in each official currency if the token is not significant, and at least 60% if the token is significant). Upon redemption requests from token holders, the issuers should be able to liquidate the reserve assets.)

·如果某ART 或EMT被認定為「重大」,監管機構可要求更高的流動性與集中度限制、風險緩釋措施等。

此外,如果儲備資產的市場價值下降或發生不利變動,發行人必須及時補足差額(即進行「再平衡」或補償),以保障儲備資產總價值始終≥發行代幣總價值。

在這種框架下,對穩定幣發行人的資金、流動性與經營韌性要求極高,顯著提高了發行門檻。穩定幣的這種「剛性約束」機制旨在防範大規模贖回壓力、支付兌付危機與信心崩塌風險,從而增強穩定幣系統對持有者和整個金融體系的安全性。

3.2 MiCAR 對加密稅收體系的影響

根據MiCAR第98條,各成員國稅務主管機關被納入加密資產監管合作體系,必須與金融監管機構(如國家金融管理局和歐洲證券及市場管理局ESMA)共享必要的信息,以識別跨境交易與潛在的逃稅行為。這意味著稅務部門首次被正式嵌入加密資產監管鏈條之中,不再依賴事後調查或自願申報,而是可以藉助MiCAR建立的透明度機制,實現交易的實時或周期性監控。

然而,MiCAR並不直接規定稅收徵管規則,而是與歐盟的第八號稅務行政合作指令(Directive (EU) 2023/2226,即DAC8)形成互補。DAC8要求自2026年1月1日起,所有在歐盟境內運營的加密資產服務提供商(CASPs)必須向稅務機關報告歐盟居民客戶的交易數據,包括買賣、轉帳、質押、空投及收益等信息。這些數據隨後將在歐盟各成員國之間自動交換,從而構建出覆蓋整個歐盟的加密稅務信息共享網絡。各成員國需在2025年12月31日前完成本國法律的轉化工作,以確保DAC8與MiCAR的同步實施。

兩項法規的聯動標誌著歐盟正在形成「MiCAR監管+DAC8稅收申報」的雙支柱合規體系:前者通過統一牌照和披露機制確保交易活動合規透明,後者通過數據共享機制實現稅收徵管閉環。這樣的制度設計不僅強化了稅務機關對跨境加密資產流動的掌握能力,也有效防止了以往常見的稅務套利、離岸隱匿帳戶等問題。此外,前文提到的MiCAR對穩定幣的強制儲備和贖回制度也為稅務徵收提供了可量化的資金追蹤依據。儲備金每日盯市、定期審計和公開披露,使監管部門能夠準確評估穩定幣的資產支撐與收益來源,為利息收益、投資收益及兌換差額的徵稅提供客觀基礎。

4. 投資者與機構的應對建議

面對MiCAR帶來的系統性監管轉型,歐洲投資者與加密企業應採取積極的合規與風險管理策略。

4.1 投資者層面:強化稅務合規與申報

系統性監管轉型帶來自動化稅務合規工具的需求。對於業務量更大、結構更複雜的機構投資者而言,單純依賴個人化工具已難以滿足合規與審計要求;個人投資者也可以通過此類工具實時記錄交易與收益數據,以便自動生成稅務申報表,提升報稅效率與準確性。以FinTax Suite為例,該系統採用模塊化架構,可與主流ERP系統無縫對接,通過智能規則引擎與多維度報表體系,覆蓋數據抓取、自動記帳、報表生成與合規審計等關鍵環節,幫助企業在全球監管環境下實現財務透明與稅務合規。FinTax Suite 還支持審計就緒的GAAP/IFRS標準財務報告、穩定幣與法幣雙帳體系、AI-OCR發票識別及銀行流水導入等功能,為鏈上支付與高頻交易企業提供全方位的財稅管理解決方案。除此之外,跨國投資者還需關注DAC8下的跨國申報要求,明確歐盟各成員國在資本利得稅、增值稅方面的差異。

4.2 機構層面:提前準備MiCAR牌照申請

對於加密交易所、託管機構及錢包服務商而言,獲得MiCAR授權是進入歐盟市場的前提條件。相關機構若計劃進入歐洲市場,需要提前與歐盟成員國監管機構溝通,明確本國的過渡期長度。畢竟,MiCAR授權的門檻雖高,但一旦獲得,將享有整個歐盟市場的準入資格,這能為長期發展提供顯著競爭優勢。

對於希望在歐盟提供加密資產服務的第三國公司,也必須在歐盟境內設立實體並按照MiCAR 申請CASP授權。唯一的例外是所謂「反向招攬」(reverse solicitation)情形,即客戶完全基於其自身的主動意願發起服務請求。需要注意的是,歐洲證券及市場管理局(ESMA)發布的有關反向招攬的最終報告,旨在收緊MiCAR框架下反向招攬的適用範圍。非歐盟平臺若未獲授權而通過反向招攬接觸歐盟客戶,可能使投資者面臨法律風險。

5. 結語:MiCAR——監管與創新的平衡之道

歐盟MiCAR的出臺標誌著加密資產在歐洲正式從野蠻生長階段走向更加成熟規範的主流金融發展體系。它既是對風險的回應,也為創新提供制度化土壤。在未來數年,MiCAR與DAC8、DORA等法規的聯動將構建一個更加透明、安全且高效的加密市場。對於投資者而言,合規不再是負擔,而是通向合法與長期收益的護航機制。對於企業而言,MiCAR雖設門檻,卻也是進入全球最大加密市場之一的通行證。對於所有身處其中的市場參與者而言,MiCAR的實施不僅是一場全面的合規考驗,更是一次把握時代機遇、實現業務躍升的關鍵窗口。唯有主動順應監管趨勢,將合規理念深度融入企業戰略與運營之中,方能在新的競爭格局下立於不敗之地。