著者:David Duong(CFA)、Coinbaseのグローバルリサーチディレクター。コインベースの研究助手、コリン・バスコ。翻訳:Bitchain Vision Xiaozou

重要なポイント:

十分な回復力のある流動性、好ましいマクロバックグラウンド、およびサポート的な規制のダイナミクスにより、2025年の第4四半期の初めに暗号市場が強化されると予測しています。

業界が競争の激しい「プレーヤーゲーム」段階に入っていても、デジタル資産財務省(DATS)の技術的需要は、暗号市場を引き続きサポートすると予想されます。

私たちの研究は、歴史的な毎月の季節パターン(特に「9月の効果」)は、暗号市場のパフォーマンスの重要または信頼できる予測因子ではないことを示しています。

1、 概要

私たちは、2025年の第4四半期の初めには、暗号の強気市場にはまだ継続的なスペースの余地があると考えています。これは、回復力のある流動性環境、好ましいマクロの背景、支持的な規制ダイナミクスなどの主要な原動力を備えています。ビットコインは、既存のマクロ後尾から直接恩恵を受けるため、市場の期待を上回り続けることが特に期待されると考えています。言い換えれば、エネルギー価格が劇的に変動しない限り(またはインフレの傾向に悪影響を与える可能性のある他の要因)、米国の金融政策の経路を妨げる現在の即時リスクは実際には非常に低いです。同時に、デジタル資産財務省(DATS)に対する技術的需要は、暗号市場に引き続き強力なサポートを提供する必要があります。

しかし、季節の疑問は暗号スペースを悩ませ続けています。ビトコインは歴史的に2017年から2022年まで6年連続でドルに対して減少してきました。この傾向により、多くの投資家は暗号市場のパフォーマンスに大きく影響すると信じるようになりましたが、2023年と2024年に仮定が偽造されていることが実際には、サンプルサイズが等しくないことを示していることを示しています。

暗号市場にとってより重要な質問は、私たちはDATサイクルの早い段階または後期段階にいることですか?9月10日の時点で、パブリックデータは100万btc(1,100億ドル)、490万人のETH(213億ドル)、890万人のSOL(18億ドル)を保有しており、後期段階の参入者はさらに下流のリスク曲線の代替品をターゲットにし始めています。現在、サイクルの「プレーヤーゲーム」(PVP)段階にあると考えています。しかし、これはまた、小規模のDAT参加者が統合フェーズに入ろうとしている兆候を示す可能性が非常に高いです。

2、見込み客はまだ楽観的です

年の初めに、我々は暗号市場が2025年上半期にボトムアウトし、2025年後半に史上最高に達することを提案しました。これは当時の市場コンセンサスからの逸脱でした – 当時、市場参加者は景気後退の可能性を心配し、価格の上昇が市場が不合理に急上昇し、維持を心配しているかどうかを疑問視しました。しかし、これらの見解は誤解を招くことがわかったので、独自のマクロの視点に戻る必要があります。

第4四半期に入ると、暗号市場の楽観的な見通しを維持し、強力な流動性、有利なマクロ経済環境、規制の進歩を促進することから引き続きサポートを受けていると予想しています。金融政策に関しては、米国労働市場が弱さの強力な証拠を提供しているため、FRBは9月17日と10月29日に金利削減を実施すると予想しています。私たちは、これがローカルな頂点を形成するだけでなく、代わりにオフサイトの待機資金をアクティブにすると信じています。実際、私たちは8月に、金利の低下により、7.4兆ドルのマネーマーケットファンドの重要な要素が待機状態を終わらせる可能性があることを指摘しました。

それにもかかわらず、現在のインフレ軌道(エネルギー価格の上昇など)の大幅な変化は、この見通しにリスクをもたらします。(注:関税によってもたらされる実際のリスクは、いくつかの意見が評価しているよりもはるかに低いと考えています。)しかし、OPEC+は最近、石油生産を再び増やすことに同意しており、世界の石油需要は減速の兆候を示しています。しかし、ロシアにより多くの制裁を課す見込みは、石油価格を押し上げる可能性もあります。現在、原油価格が経済状況をスタグフレーション範囲に陥る閾値を突破するとは考えていません。

3、datサイクルは成熟しています

一方、デジタル資産を信じています財政図書館(データ)技術の需要は、暗号市場を引き続きサポートすると予想されています。実際、DAT現象は重要な転換点に達しました。私たちは、過去6〜9か月の特徴の早期養子縁組段階でも、サイクルの終わりに近づいているとは考えられていません。実際、いわゆる「プレーヤーゲーム」(PVP)ステージ – 競争力のある段階に入り、成功は、単にMicroStrategyの操作モデルをコピーするのではなく、実行、差別化された戦略、タイミングによってますます決定されます。

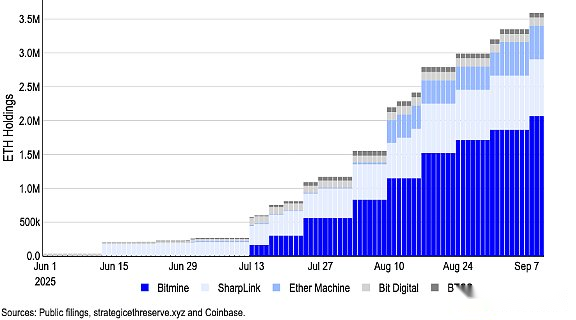

実際、MicroStrategyなどの初期のアクターは、純資産価値(NAV)に対して大きなプレミアムを享受していますが、競争上の圧力、実行リスク、規制上の制約により、MNAV(純資産価値に対する市場価値比)の圧縮が生じました。早期採用者の利益が消散した希少性のプレミアムが消えていると考えています。それにもかかわらず、ビットコイン中心のデータは現在100万btc以上を保持しており、トークンの循環供給の約5%を占めています。同様に、ETHに焦点を当てたTOP焦点を当てたDATSは、合計約490万ETH(213億米ドル)を保持しており、ETH循環供給の4%以上を占めています。

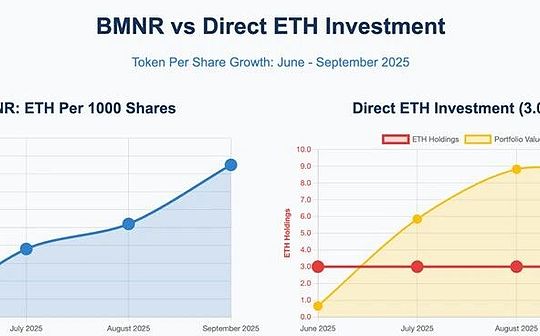

写真1。eth特別なデジタル資産財政図書館は引き続き購入傾向を加速しています

8月、Financial Timesは、2025年に154の米国上場企業が暗号資産の買収で約984億ドルを調達したと報告しました。他のトークンへの資本投資も成長しています。特にSOLやその他の代替トークンが増えています。(最近、フォワードインダストリーズは16億5,000万ドルを調達し、Galaxy Digital、Jump Crypto、Multicoin Capitalを搭載したSolベースのデジタル資産財務省を形成しました。)

この成長は、より精査されました。実際、最近の報告によると、NASDAQはDATSの監督を強化しており、株主によって承認され、情報開示の強化を提唱する特定の取引が必要であることが示されています。しかし、Nasdaqは、それがターゲットにしていないことを明らかにしましたデータ新しいルールは、公式のプレスリリースをリリースします。

現在、私たちはDATサイクルが成熟していると考えていますが、それは早期でも遅いことでもありません。私たちの意見では、簡単な利益とMNAVプレミアムの保証の時代が終わったことは確かです。このPVP段階では、最も規律があり、戦略的に配置された参加者のみが繁栄できます。Crypto市場は、これらの航空会社からの前例のない資本流入の恩恵を受け続け、それによってリターンのパフォーマンスが向上すると予想しています。

3、季節のリスクは本当に存在しますか?

一方、季節の変動は、暗号市場の参加者にとって懸念事項です。ビットコインは、2017年から2022年の間に6年連続で米ドルに対して下落し、過去10年間で平均負の利回りは3%でした。これにより、多くの投資家は季節的要因が暗号市場のパフォーマンスに深刻な影響を及ぼし、9月は危険な資産を保持するのに不利な時期であるという印象を与えます。ただし、この仮定に基づいてトランザクションが実施される場合、2023年と2024年に偽造されます。

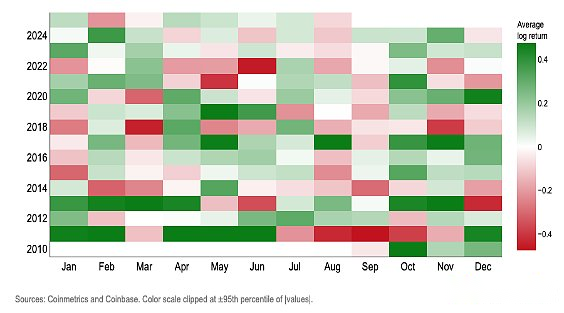

実際、毎月の季節のボラティリティはビットコインにとって効果的な取引信号ではないと考えています。頻度分布グラフ、論理オッズ比、サンプルオフサンプルスコア、プラセボテスト、制御変数などのさまざまな方法により、結論は一貫しています。年間月は、BTCの毎月のログリターン率の正と負の値の統計的に信頼できる予測因子ではありません。(注:長期的な傾向をよりよく反映し、ビットコインのより高いボラティリティを考慮に入れるため、幾何学または複合成長を測定するために対数収量を使用します。)

写真2。ビットコイン毎月の対数イールドヒートマップ

次のテストが見つかりました「カレンダー月「ビットコインの毎月の対数利回りの正と負の値を予測するためには、信頼できません。

(1)ウィルソン信頼区間

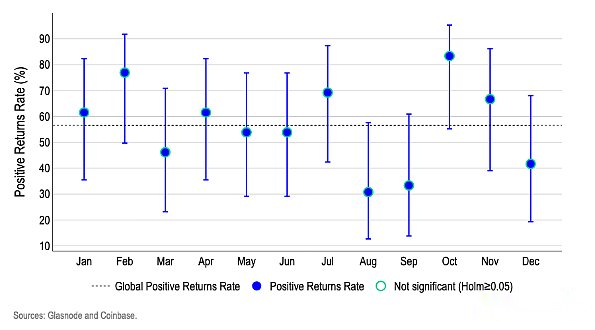

図3は、小さなサンプルの不確実性を考慮した後、季節性を予測するための明白なしきい値を突破できる月がないことを示しています。 「高」(2月/10月)または「低」(8月/9月)と思われる月は、全体の平均およびその他の月と重複するさまざまなエラーがあり、永続的なカレンダー効果ではなくランダムな分散を表します。

各ドットは、BTCがその月上で終了する確率の割合を示しています。垂直ライン/バーチャートは、95%のウィルソン信頼区間バンドを表します。これは、少量のサンプルの不確実性のより正確なしきい値を提供するため、月額約12〜13のデータポイントしかない場合に適切な測定です。

点線は、上昇する全体的な平均確率を示しています。12か月のデータを同時に調べたため、Holme Multiple Test調整方法を採用して、幸運な月が通常のパターンを偽装しないようにしました。

写真3。BTC正の対数利回りと95%ウィルソン信頼区間

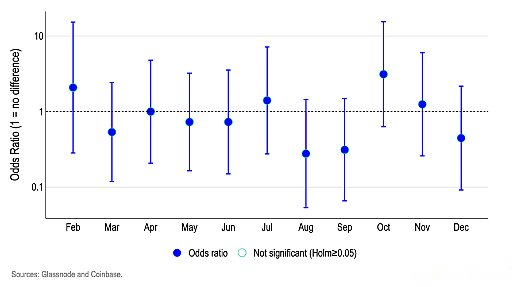

(2)ロジスティック回帰分析

ロジスティック回帰モデルを使用して、ビットコインの上昇と下降の確率に対する特定の月の効果をテストしました(1月に基づきます)。図4は、毎月のオッズ比がほとんど1.0前後であることを示しており、重要なのは、95%の信頼区間が1.0境界を通過することです。

1.0に近い値は、「1月の正の対数ターンレートと同じ確率」を意味し、1.0を超えることは「より高い確率」を意味し、1.0未満は「より低い確率」を意味します。

たとえば、オッズ比1.5は、「増加月の確率は1月の確率よりも約50%高い」を意味し、0.7は「確率は約30%低い」を意味します。

ほとんどの信頼区間は1.0に及ぶため、HOMM複数のテストで調整された後は月数がありません。ビットコインの対数収量の正と負の値の有効な指標として暦月を特定することはできません。

図4。ロジスティック回帰 – 毎月のBTCログリターンのポジティブおよびネガティブ値と1月(ベンチマーク)の生産性比

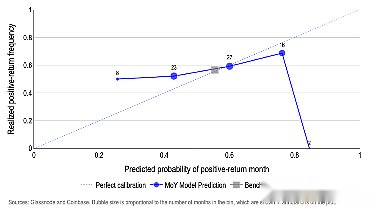

(3)サンプル外の予測

各ステップで、その月まで利用可能なデータを使用して2つのモデルのみを再指定します(初期段階はデータセットの半分でトレーニングされます):

ベンチマークモデルは、インターセプト用語のみを含む論理モデルであり、一定の確率のみを予測します(歴史から数か月後のプラス収益の割合のベンチマーク率に等しい)。

月効果(MOY)モデルは、月のダミーを含むロジスティック回帰です。それは、その月の過去のパフォーマンスに基づいて、現在の暦月の増加の確率を予測します。

我々の結果は図5に示されています。ここでは、X軸は正の対数再ターン月の予測される確率を表し、y軸は正のリターンが実際に達成される月の割合を表します。予測の結果を描画する場合、完全に較正されたモデルデータポイントは45°ラインに沿って分布する必要があります。たとえば、50%の上昇確率を予測する場合、実際の増加月は正確に50%を占めます。

月効果(MOY)モデルには大きな偏差があります。例えば:

上昇の予測確率が約27%の場合、実際の実現頻度は約50%(過度に悲観的)です。

45〜60%の予測範囲内のターゲットにほぼ近い。

自信過剰は高い確率間隔で達成されます。たとえば、予測の約75%が実現値の約70%に対応していますが、極端な間隔予測の約85%が約0%に達します。

対照的に、履歴ベンチマークレートは常に予測されます(について55-57%上昇の確率)のベンチマークモデルは45°のラインに近く、ビットコインの歴史的に肯定的な稼ぎ数か月の確率が比較的安定していることを考えると、線はほとんど動きません。要するに、この結果は、暦月がサンプル外予測にほとんど予測力がほとんどないことを示しています。

写真5:月効果(モイ)ロジスティック回帰モデルのサンプル外予測精度

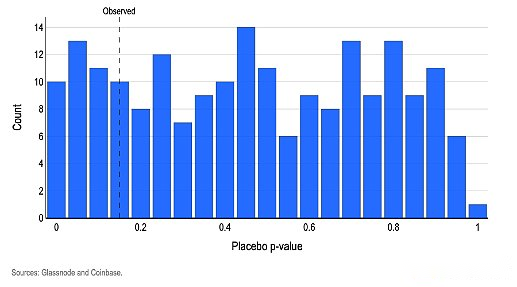

(4)無作為化プラセボ検査

「月ラベル」が正と負の対数回転を予測するのに役立つかどうかを検証するために、月のダミー変数を備えた単純な論理モデルを採用し、ホリスティックテストを使用して、これらの変数が月のないベンチマークモデルと比較して適合度を改善するかどうかを判断します(標準的な尤度比ジョイントテスト)。観察されたp値は0.15です。つまり、月係数が無関係であっても、少なくとも偶然に発生するそのような重要なパターンの確率は約15%であることを意味します。その後、月を何千回もランダムに破壊し、毎回同じジョイントテストを再拡張しました。

結果は、ランダム破壊操作の約19%が、観測されたp値以下の結果を生成することを示しています(図6)。

要するに、この結果は純粋にランダムな条件で非常に一般的であり、「月信号はない」という結論を強化します。月ラベルが統計的に有意な場合、実際のデータの共同テストはp値<0.05を提示する必要があり、破壊操作で生成されるこのような小さなp値の割合は5%未満です。

写真6。論理モデルのランダム破壊「月「ラベルによって生産されたプラセボp価値分布

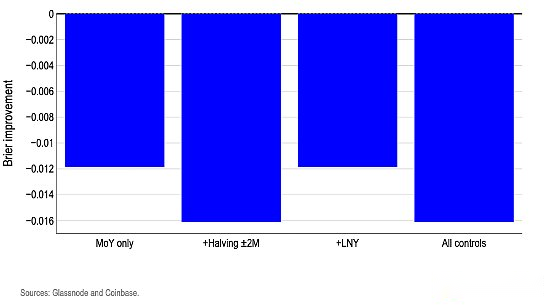

(5)変数テストを制御します

現実的なカレンダーロゴを追加しても、取引可能な利点のロックが解除されず、多くの場合、方向上昇と下降方向の予測の精度が低下します。同じ月仮想変数を使用して「正の返品月確率」を再指定し、次に2つの主要なイベントの実用的な制御変数を重ね合わせます。1)ビットコインの対数収量に影響を与える可能性があります。 2)毎年発生する月は固定されていません – 旧正月とビットコインハービングウィンドウ(±2か月)。毎年異なる暦月に対応する制御変数のみを使用して、モデルの推定に不安定性を引き起こす冗長なダミーを避けます。

このテストは、2つの一般的な懸念を検証することを目的としています。(i)「月効果」と思われる現象は、月の新年(LNY)の流動性またはビットコインハービング効果など、定期的なイベントの変装である可能性があります。 (ii)元の月パターンが弱い場合でも、これらのドライバーを検討した後に効果的である可能性があります。初期段階では、データセットの半分とテスト用の半分でトレーニングしました。使用ブライアー評価評価毎月の確率予測、このスコアは、予測される確率と実際の増加と転倒の結果の間の平均四角誤差(つまり、予測値と現実の偏差の程度)を反映しています。

図7では、バーチャートは、単純なベンチマークと比較して、各モデルのBrier改善値を示しています(トレーニングウィンドウの履歴上向きレートの単一値のみを使用しています)。すべてのシリンダーはゼロを下回っています。つまり、各制御変数バリアントは、一定の確率ベンチマークよりも悪化します。要するに、月のラベルに基づいて追加のカレンダーロゴを導入すると、ノイズが追加されます。

写真7:サンプル外予測に制御変数のロジスティック回帰モデルを追加するブライアー改善された評価

4、結論は

市場の季節の概念には、投資家の心に有害な束縛があり、自己実現的な予言を形成する可能性があります。ただし、モデルは、毎月の変動が基本的に長期的な歴史的平均と一致すると仮定するだけで、すべてのカレンダーベースの取引戦略よりも優れていることを示しています。これは、カレンダーパターンにビットコインの毎月の方向を予測するための有効な情報が含まれていないことを強く意味します。カレンダー数ヶ月は、対数収量の正と負の方向を確実に予測できないため、収量振幅を予測する可能性はさらにスリムです。過去の9月の同期減少、さらにはビットコイン「10月の高騰「伝説的な増加は統計的に興味深いかもしれませんが、それらのどれも統計的に有意ではありません。