1. مقدمة

<سبان ليف = "">لدى جيرسي نظام ضريبي مستقل عن المملكة المتحدة. لقد اشتهرت منذ فترة طويلة “بعبءها الضريبي المنخفض ونظامها الواضح وبنيتها البسيطة” وهي واحدة من أكثر المراكز المالية الخارجية جاذبية في العالم.يلتزم النظام الضريبي في الجزيرة بالحوكمة المحلية ويأخذ في الاعتبار معايير الامتثال الدولية، مما يوفر بيئة ضريبية مرنة ومستقرة للخدمات المالية التقليدية ومؤسسات إدارة الثروات واقتصاد العملات المشفرة الناشئ.

<سبان ليف = "">وعلى النقيض من البلدان الأخرى، فإن الاستجابة المؤسسية في جيرسي للأصول المشفرة ليست مبتكرة بشكل جذري، بل تمثل اختيار مسار حذر ومتعدد الطبقات وموجه نحو التوافق.وفيما يتعلق بالضرائب، فهو يواصل التصميم التقليدي للإعفاء الضريبي على مكاسب رأس المال وانخفاض العبء الضريبي على الشركات، ولكنه يحتفظ بمرونة الأحكام “التجارية” و”الهادفة” في تحديد السلوك؛ومن حيث الإشراف، فهو يعمل على توسيع الحدود القانونية الحالية ودمج الأصول الافتراضية في الأطر التقليدية مثل مكافحة غسيل الأموال، والكشف عن معلومات المعاملات، وأنظمة الترخيص، بدلاً من إنشاء رمز تشفير جديد.

2. النظام الضريبي للعملات المشفرة في جيرسي

<سبان ليف = "">2.1 النظام الضريبي في جيرسي

<سبان ليف = "">جيرسي تابعة للتاج البريطاني وتتمتع بدرجة عالية من الاستقلالية وأنظمة تنظيمية ضريبية ومالية مستقلة.ونظامها الضريبي معروف ببساطته واستقراره وعبائه الضريبي المنخفض، وهو ملتزم بتوفير بيئة ضريبية جذابة للمستثمرين العالميين والأفراد ذوي الثروات العالية.أنواع وأسعار الضرائب الرئيسية هي كما يلي:

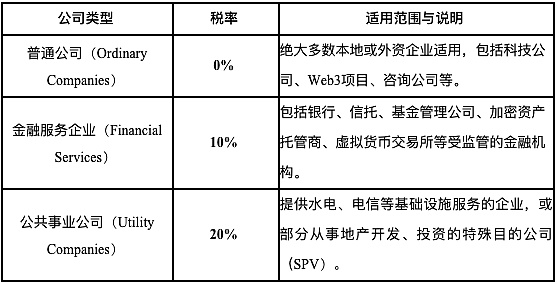

<سبان ليف = "">①ضريبة الشركات: تعتمد جيرسي هيكل معدل الضريبة المصنف “0-10-20″، أي أن معدل ضريبة دخل الشركات القياسي هو 0%، وينطبق 10% على شركات الخدمات المالية، وينطبق 20% على شركات المرافق العامة.

<سبان ليف = "">②ضريبة الدخل الشخصي: معدل الضريبة الموحد هو 20%، مع عدم وجود هيكل تصاعدي، وإعفاء ضريبي أساسي (حوالي 17000 جنيه، يتم تعديله قليلاً كل عام). لا توجد ضريبة على أرباح رأس المال، أو ضريبة الميراث، أو ضريبة الهدايا.

<سبان ليف = "">③ضريبة السلع والخدمات (GST): تم إدخال ضريبة السلع والخدمات في عام 2008، بمعدل ضريبة موحد قدره 5%. وهي تشبه ضريبة القيمة المضافة ولكن نطاقها أضيق. ينطبق بشكل أساسي على معاملات السلع والخدمات المحلية. عادة ما تكون الخدمات المالية وخدمات التصدير وما إلى ذلك معفاة من الضرائب.

<سبان ليف = "">لا يخدم تصميم النظام الضريبي هذا التمويل التقليدي فحسب، بل يوفر أيضًا مساحة سياسية للشركات المرتبطة بالأصول المشفرة، وقد أصبح أحد العوامل الرئيسية في جذب شركات Web3 للتسجيل والعمل في الجزيرة.

<سبان ليف = "">2.2 سياسة ضريبة التشفير في جيرسي

<سبان ليف = "">2.2.1 تأهيل الأصول المشفرة

<سبان ليف = "">من المنظور التنظيمي العام، تعتبر جيرسي الأصول المشفرة بمثابة “أصل” وليس كعملة قانونية، ولا تعترف بها كأوراق مالية أو منتجات مالية. وهذا يعني أنه على المستويين القانوني والضريبي، لا تتمتع الأصول المشفرة بوضع قانوني ولا يتم تضمينها تلقائيًا في النطاق التنظيمي للأدوات المالية.وبدلاً من ذلك، يتم تحديدها وظيفيًا بناءً على سيناريوهات استخدام محددة:

<سبان ليف = "">استنادًا إلى تعريف JFSC (لجنة الخدمات المالية في جيرسي)، يحدد المنظمون في جيرسي الأصول المشفرة على أنها “تمثيلات رقمية ذات قيمة يمكن تداولها أو نقلها واستخدامها للدفع أو الاستثمار”، لكنهم لا يعتبرونها عملة قانونية.إذا تم استخدام الأصول المشفرة للاستثمار وتم الاحتفاظ بزيادة قيمتها، فإنها تعتبر أصلًا استثماريًا مشابهًا لـ “الممتلكات الشخصية” وتخضع لقواعد ضريبية مماثلة مثل الممتلكات العادية.

<سبان ليف = "">وفقًا للمذكرة الإرشادية الصادرة عن JFSC 2018 ICO، إذا كان الرمز المميز له خصائص مثل المشاركة في أرباح المُصدر أو مطالبات الأصول أو التزامات الاسترداد أو حقوق الإدارة أو توقعات الدخل، فسيتم الاعتراف به كأوراق مالية. إذا كانت تتمتع بخصائص ترتيب الاستثمار الجماعي، فسيتم التعامل معها على أنها “خطة استثمار جماعي” ويجب تقييمها على أساس كل حالة على حدة بناءً على هيكل أسهمها.إذا كنت تشارك في التعدين أو الخدمات عبر السلسلة للحصول على أصول مشفرة، فقد يتم اعتبار الدخل ذي الصلة “دخلًا تجاريًا” أو مقابل “خدمات يتم تعويضها” ويجب إدراجه في نطاق ضريبة الدخل أو ضريبة الشركات.

<سبان ليف = "">تؤكد الهيئة التنظيمية في جيرسي على مبادئ توجيه المخاطر وتصنيف الاستخدام في الإشراف والضرائب على أصول العملة المشفرة. إنه لا يضع جميع الأصول الافتراضية في نطاق الإشراف في جميع المجالات. وبدلاً من ذلك، فإنه يصنف المعاملات والمقتنيات والتداول والخدمات والأنشطة الأخرى للأصول المشفرة بشكل منفصل لتحديد ما إذا كانت اللوائح المالية الحالية أو التزامات مكافحة غسيل الأموال تنطبق.

<سبان ليف = "">2.2.2 السياسات الضريبية المتعلقة بالأصول المشفرة

<سبان ليف = "">على الرغم من أن جيرسي لم تصدر بعد قانونًا ضريبيًا خاصًا على الأصول المشفرة، إلا أن هيئة الضرائب لديها، Revenue Jersey، اعتمدت وثائق توضيحية وحالات عملية لإدراج الأصول المشفرة ضمن الإطار الضريبي الحالي للتصنيف. بشكل عام، يعتمد النظام الضريبي في جيرسي للأصول المشفرة المبادئ الأساسية لتوجيه الغرض، وتحديد السمات، والتكيف مع المخاطر.ستطبق الكيانات الضريبية وسيناريوهات الأنشطة المختلفة قواعد ضريبية مختلفة.فيما يلي الحالات الرئيسية:

<ب><سبان ليف = "">(1) الملكية الشخصية والتداول

<سبان ليف = "">بالنسبة للأشخاص الطبيعيين الذين يمتلكون أصولًا مشفرة فقط للاستثمار طويل الأجل أو للتداول العرضي، تعتبر المكاسب في القيمة بشكل عام مكاسب رأسمالية ولا تخضع للضريبة في جيرسي. ومع ذلك، إذا كانت المعاملات متكررة وذات طبيعة تجارية، مثل استخدام الرافعة المالية أو توفير السيولة بشكل مستمر، فسيتم اعتبار الدخل ذي الصلة بمثابة دخل تجاري وسيلزم الإبلاغ عنه بمعدل ضريبة دخل شخصي قدره 20٪.يشير تحديد “السلوك التجاري” في جيرسي إلى مبادئ “شارات التجارة” الصادرة عن إدارة الإيرادات والجمارك البريطانية (BIM20205) التابعة لإدارة الإيرادات والجمارك البريطانية.بالإضافة إلى ذلك، عادةً ما يعتبر الدخل غير الرأسمالي، مثل الدخل المتراكم، والإسقاط الجوي، ومكافآت العقدة، دخلاً خاضعًا للضريبة ويجب دفعه وفقًا لذلك.

<ب><سبان ليف = "">(2) ملكية المؤسسة وتشغيلها

<سبان ليف = "">إذا كانت الشركة تشارك في الأعمال التجارية ذات الصلة بالأصول المشفرة، مثل عمليات التبادل، وحفظ المحفظة الرقمية، والتعدين، وإصدار الرمز المميز، وتطوير بروتوكول DeFi، وما إلى ذلك، فيجب اعتبار دخلها التشغيلي دخلاً تجاريًا خاضعًا للضريبة. وفقًا لتصنيف ضريبة الشركات “0-10-20” في جيرسي: قد تخضع شركات التكنولوجيا العامة أو المنصات لمعدل ضريبة الشركات بنسبة 0٪؛إذا كانت تتضمن خدمات مالية (مثل حفظ الأصول المشفرة، ومطابقة المعاملات، وإصدار المنتجات المالية، وما إلى ذلك)، فقد يتم تطبيق معدل ضريبة بنسبة 10%؛ وإذا تم تحديدها على أنها شركات مرافق عامة أو شركات استثمار عقاري، فيجوز تطبيق نسبة ضريبة قدرها 20%.

<ب><سبان ليف = "">(3) سلوك التعدين

<سبان ليف = "">لا يوجد تشريع محدد يحظر أو يعفي تعدين الأصول المشفرة من الضرائب في جيرسي. وأشار المسؤولون في وثيقة المعالجة الضريبية للعملات المشفرة إلى أنه إذا كانت أنشطة التعدين “عرضية أو غير تجارية”، فإنها لا تشكل أنشطة خاضعة للضريبة؛ومع ذلك، إذا كان التعدين مستمرًا ومربحًا ومنظمًا، فإن الأصول المشفرة المنتجة تشكل دخلاً خاضعًا للضريبة ويجب إدراجها في الدخل الحالي وتخضع للضريبة بأسعار السوق.

<ب><سبان ليف = "">(4) مشكلات دفع العملات المشفرة وضريبة السلع والخدمات

<سبان ليف = "">على الرغم من أن جيرسي تطبق ضريبة السلع والخدمات (GST) بنسبة 5٪، فقد أوضحت السلطات الضريبية أن “عملية تبادل” الأصول المشفرة نفسها كوسيلة للدفع لا تشكل معاملة خاضعة للضريبة. بمعنى آخر، عندما يستخدم المستخدمون Bitcoin أو Ethereum لشراء السلع أو تبادل العملات الورقية أو العملات الافتراضية الأخرى، فإن الفعل نفسه لا ينشئ التزامات ضريبة السلع والخدمات.ومع ذلك، إذا قبل التاجر مدفوعات العملات المشفرة وقدم سلعًا أو خدمات خاضعة للضريبة، فستظل السلع نفسها بحاجة إلى دفع ضريبة السلع والخدمات كما هو مطلوب.في الوقت الحالي، تُعتبر الأصول المشفرة مجرد وسيلة دفع، ولا يوجد فرق حقيقي عن استخدام النقد أو بطاقات الائتمان.

<سبان ليف = "">3. إنشاء وتحسين الإطار التنظيمي للعملات المشفرة في جيرسي

<سبان ليف = "">تتم قيادة الإطار التنظيمي للأصول المشفرة في جيرسي من قبل لجنة الخدمات المالية في جيرسي (JFSC). JFSC هي المسؤولة عن الإشراف والتنظيم وتطوير صناعة الخدمات المالية في جيرسي، بما في ذلك الإشراف على الأصول الافتراضية.وتشمل مسؤولياتها بشكل رئيسي ما يلي:

<سبان ليف = "">① تطوير السياسات والمبادئ التوجيهية التنظيمية: ستصدر JFSC مذكرات توجيهية ووثائق أخرى لتوضيح النهج التنظيمي للأصول الافتراضية في جيرسي، بما في ذلك إصدار المبادئ التوجيهية والتراخيص لتبادل العملات الافتراضية.

<سبان ليف = "">② التسجيل والترخيص: يجب على الشركات العاملة في مجال الأصول الافتراضية في جيرسي التسجيل لدى JFSC والحصول على جميع التراخيص أو التصاريح اللازمة.

<سبان ليف = "">③الإشراف والتنفيذ: JFSC مسؤولة عن الإشراف على الكيانات الخاضعة للتنظيم لضمان امتثالها لقوانين جيرسي لمكافحة غسل الأموال/مكافحة تمويل الإرهاب والمتطلبات التنظيمية الأخرى.وفي الوقت نفسه، تتمتع JFSC أيضًا بسلطة اتخاذ إجراءات إنفاذية ضد الكيانات التي تنتهك هذه المتطلبات.

<سبان ليف = "">④ تعيين معايير الامتثال والإشراف: تضع JFSC معايير الامتثال والمراجعة لصناعة الأصول الافتراضية.على سبيل المثال، يجب أن يكون لدى الشركات موظفين يتمتعون بالمهارات والخبرة المناسبة، بما في ذلك مسؤولي الإبلاغ عن مكافحة غسل الأموال المعينين (MLROs) ونواب مسؤولي الإبلاغ (نواب MLROs)، بالإضافة إلى الموظفين الرئيسيين المسؤولين عن الامتثال والرقابة الداخلية.تشرف JFSC أيضًا على ما إذا كان مقدمو خدمات الأصول الافتراضية يمتثلون لقاعدة السفر والمعايير الدولية لإعداد التقارير الضريبية على الأصول المشفرة.

<سبان ليف = "">⑤التعاون الدولي: تتعاون JFSC وتتبادل المعلومات مع الوكالات التنظيمية الأخرى والمنظمات الدولية لتعزيز التنسيق والاتساق في الإشراف على الأصول الافتراضية العالمية.

<سبان ليف = "">لم تقم جيرسي بصياغة رمز خاص لأصول العملة المشفرة. وبدلاً من ذلك، واستنادًا إلى نظام الإشراف المالي الأصلي ونظام مكافحة غسيل الأموال، قامت جيرسي بإدخال الأصول الافتراضية ومقدمي خدماتها تدريجيًا إلى المسار التنظيمي من خلال إضافة تعريفات وتوسيع نطاق التطبيق وتنفيذ نظام التسجيل.فيما يلي الوثائق القانونية والتنظيمية الأساسية ذات الصلة حاليًا بالأصول المشفرة:

<سبان ليف = "">①قانون الخدمات المالية (جيرسي) لعام 1998

<سبان ليف = "">هذا القانون هو القانون التنظيمي المالي الأساسي في جيرسي وينص على أن أي شركة تقدم خدمات مالية محددة في جيرسي يجب أن تسجل لدى JFSC أو تتقدم بطلب للحصول على ترخيص.ذكرت JFSC بوضوح في عام 2016 أن عمليات تبادل العملات الافتراضية تقع ضمن النطاق التنظيمي للقانون وبالتالي يجب تسجيلها على أنها “شركة خدمات مالية”.

<سبان ليف = "">②قانون عائدات الجريمة (جيرسي) لعام 1999

<سبان ليف = "">هذا هو القانون الأساسي لمكافحة غسل الأموال وتمويل الإرهاب في جيرسي وينطبق على جميع الصناعات عالية المخاطر، بما في ذلك شركات العملات المشفرة.يتطلب القانون من الشركات العاملة في مجال الأصول الافتراضية أداء الالتزامات التالية: العناية الواجبة تجاه العملاء (CDD)، والاحتفاظ بسجل المعاملات، والإبلاغ عن المعاملات المشبوهة إلى وحدة الجرائم المالية في جيرسي (JFCU).

<سبان ليف = "">③لوائح صرف العملات الافتراضية

<سبان ليف = "">أصدرت JFSC لوائح تنظيمية خاصة ببورصات العملات الافتراضية في عام 2016، مما يتطلب منها التنفيذ الصارم لتدابير مكافحة غسل الأموال وتمويل الإرهاب وإنشاء هيكل سليم للرقابة الداخلية والحوكمة.تعمل هذه اللوائح على إدخال منصات تداول العملات المشفرة في النظام التنظيمي الموضوعي.

<سبان ليف = "">⑤”مذكرة إرشادية بشأن عروض العملات الأولية”

<سبان ليف = "">أصدرت JFSC هذا المبدأ التوجيهي في عام 2017 لتوضيح نطاق التطبيق التنظيمي لعمليات الطرح الأولي للعملات الرقمية في جيرسي. تؤكد الوثيقة على أنه سيتم تقييم عمليات الطرح الأولي للعملات (ICO) على أساس كل حالة على حدة وستحدد ما إذا كانت القوانين التنظيمية للخدمات المالية الحالية قابلة للتطبيق بناءً على طبيعة الرموز المميزة الصادرة.إذا كانت الرموز لها خصائص الأوراق المالية أو تشكل أدوات استثمار جماعي، فسوف تحتاج إلى الحصول على ترخيص وتخضع للإشراف.

<سبان ليف = "">⑥المعلومات المصاحبة للوائح تحويل الأموال (جيرسي) لعام 2017، المنقحة في عام 2023

<سبان ليف = "">تُستخدم هذه اللائحة لتنفيذ “قاعدة السفر” الخاصة بفرقة العمل المعنية بالإجراءات المالية، والتي تتطلب من جميع مقدمي خدمات الأصول الافتراضية جمع وتبادل معلومات هوية المرسل/المتلقي في عمليات نقل الأصول الافتراضية. إنه إجراء مهم لجيرسي لتعزيز شفافية معاملات العملات المشفرة عبر الحدود.

<سبان ليف = "">⑦ “اللوائح الإطارية للإبلاغ عن الأصول المشفرة لمنظمة التعاون الاقتصادي والتنمية، 2024-2025”

<سبان ليف = "">ستنضم جيرسي إلى اتفاقية CARF في عام 2024 وستنفذ اللوائح المحلية في عام 2025، مما يتطلب من جميع مقدمي خدمات الأصول المشفرة الوفاء بالتزاماتهم بجمع المعلومات الضريبية للعملاء والإبلاغ عنها وتنفيذ تبادل المعلومات التلقائي مع الولايات القضائية الأخرى.

<سبان ليف = "">في جيرسي، تستند الترتيبات الضريبية والتنظيمية المتعلقة بالأصول الافتراضية إلى قانون الخدمات المالية وقانون عائدات الجريمة، ويتم تحسينها تدريجيًا من خلال اللوائح التفصيلية القائمة على السيناريوهات وأحكام التعاون الدولي.يحدد “قانون الخدمات المالية” متطلبات الترخيص للشركات الناشئة مثل بورصات العملات المشفرة التي سيتم إدراجها في إدارة “شركات الخدمات المالية”، في حين أن “قانون عائدات الجريمة” هو بمثابة الحد الأدنى لمكافحة غسل الأموال وتمويل مكافحة الإرهاب لجميع أنشطة الأصول الافتراضية، ويغطي التزامات مثل العناية الواجبة للعملاء وسجلات المعاملات والإبلاغ عن الأنشطة المشبوهة.على هذا الأساس، تضع “إرشادات طرح العملات الأولية” تصنيفًا وظيفيًا لأنشطة إصدار العملات الرمزية وتوضح ما إذا كان ينبغي إدراج نماذج إصدار مختلفة في الإطار التنظيمي الحالي للأوراق المالية أو الاستثمارات الجماعية.تعمل لوائح تحويلات الأموال المصاحبة للمعلومات ولوائح CARF على تعزيز شفافية تدفقات رأس المال عبر الحدود والمعلومات الضريبية، مما يضمن احتفاظ جيرسي بمزايا النظام الضريبي المرن مع التوافق مع متطلبات الامتثال الدولية.

<سبان ليف = "">4. الملخص والتوقعات

<سبان ليف = "">بفضل نظامها الضريبي البسيط والمرن واستراتيجيتها التنظيمية التقدمية، تعمل جيرسي تدريجيًا على بناء بيئة مؤسسية جذابة ومتوافقة للأصول المشفرة. فيما يتعلق بالنظام الضريبي، لا تزال جيرسي تحتفظ بمزاياها التقليدية – عدم وجود ضريبة على أرباح رأس المال وانخفاض العبء الضريبي على الشركات، مما يوفر ظروفًا مواتية لتنفيذ صناعة العملات المشفرة.ومع ذلك، يمكن ملاحظة أن جيرسي لا تشجع التصميم الهيكلي بأسلوب المراجحة المضاربة.وبدلا من ذلك، فإنها تستخدم التعريف الضريبي “للأنشطة التجارية” لتوضيح الحدود وإفساح المجال للحكم التنظيمي. هذه الحدود الغامضة هي مصدر مرونتها.

<سبان ليف = "">وفي المستقبل، سوف تتأثر جيرسي حتماً بتشديد القواعد الدولية، وخاصة تنفيذ إطار CARF التابع لمنظمة التعاون الاقتصادي والتنمية ومتطلبات الشفافية التي فرضتها مجموعة العمل المالي بشأن مقدمي خدمات الأصول، والتي سوف تعمل تدريجياً على ضغط المنطقة العازلة لسياساتها.وقد لا يتمثل التحدي الحقيقي الذي يواجه جيرسي في كيفية “جذب المزيد من شركات العملات المشفرة”، بل في كيفية الحفاظ على الاستقلال المؤسسي مع إنشاء صورة تنظيمية جديرة بالثقة ولكنها لا تضحي بالمرونة بشكل مفرط.