المؤلف: داني; المصدر: X، @agintender

على الرغم من أن ترامب بدأ هذا الهبوط، إلا أن قوته التدميرية الكارثية تنبع من بيئة الرافعة المالية العالية داخل النظام المالي المحلي لسوق العملات المشفرة.إن العملة المستقرة ذات العائد المرتفع USDe، واستراتيجية “الإقراض الدوار” المتكررة المبنية حولها، واستخدامها على نطاق واسع كضمان هامشي من قبل المشاركين الناضجين في السوق مثل صناع السوق، قد خلقت بشكل مشترك عقدة مخاطر شديدة التركيز وضعيفة للغاية.

كان حدث فك تثبيت سعر USDe بمثابة أول قطعة دومينو، مما أدى إلى تفاعل متسلسل امتد من تصفية بروتوكول التمويل اللامركزي على السلسلة إلى تقليص المديونية على نطاق واسع في بورصات المشتقات المركزية.ستوضح هذه المقالة مبدأ تشغيل هذه الآلية بالتفصيل من وجهتي النظر الرئيسيتين لأصحاب المراكز الكبيرة وصناع السوق.

الجزء الأول: برميل البارود × الشرارة: المحفزات الكلية وضعف السوق

1.1 إعلان التعريفة: محفز، وليس السبب الجذري

كان السبب وراء اضطراب السوق هذا هو إعلان ترامب عن خطط لفرض تعريفات جمركية إضافية تصل إلى 100% على جميع السلع المستوردة من الصين اعتبارا من الأول من نوفمبر/تشرين الثاني 2025. وسرعان ما أثار هذا الإعلان ردود فعل كلاسيكية للعزوف عن المخاطرة في الأسواق المالية العالمية.كانت الأخبار بمثابة حافز لعمليات البيع الأولية في السوق.

انخفضت الأسواق العالمية بعد أنباء الحرب الجمركية.ومع انخفاض مؤشر ناسداك بأكثر من 3.5% وتراجع مؤشر ستاندرد آند بورز 500 بنحو 3% في يوم واحد، كان رد فعل سوق العملات المشفرة أكثر حدة من الأسواق المالية التقليدية.وانخفضت أسعار البيتكوين بنسبة 15٪ من أعلى مستوياتها خلال اليوم؛بينما عانت العملات البديلة من انهيار مفاجئ كارثي، مع انخفاض الأسعار بنسبة 70٪ إلى 90٪ في فترة قصيرة من الزمن.يتجاوز المبلغ الإجمالي لتصفية عقود العملة المشفرة على الشبكة بأكملها 20 مليار دولار أمريكي.

1.2 الوضع الحالي: انتهاكات السوق الناجمة عن جنون المضاربة

وحتى قبل الانهيار، كانت السوق مليئة بالفعل بفائض المضاربة.يعتمد المتداولون بشكل عام استراتيجيات ذات رافعة مالية عالية، محاولين “شراء القاع” عند كل تصحيح للحصول على أرباح أكبر.وفي الوقت نفسه، ارتفعت بروتوكولات التمويل اللامركزي عالية العائد التي تمثلها USDe بسرعة، وقد اجتذبت العائدات السنوية العالية جدًا التي توفرها قدرًا هائلاً من عوائد رأس المال الباحثة.وقد أدى ذلك إلى نشوء بيئة من الضعف النظامي داخل السوق، المبنية على أدوات مالية معقدة ومترابطة.يمكن القول أن السوق نفسه هو بالفعل برميل بارود مليء بالرافعة المالية المحتملة، فقط في انتظار انفجار الشرارة.

الجزء الثاني: محرك التضخيم: تفكيك حلقة الإقراض الدائرية USDe

2.1 أغنية العائد: آلية USDe وجاذبية السوق

USDe هو “دولار أمريكي اصطناعي” (في الواقع شهادة مالية) أطلقته شركة Ethena Labs. وقد ارتفعت قيمتها السوقية إلى ما يقرب من 14 مليار دولار قبل الانهيار، مما يجعلها ثالث أكبر عملة مستقرة في العالم. تختلف آليتها الأساسية عن العملات الاحتياطية التقليدية بالدولار الأمريكي.وهي لا تعتمد على احتياطيات مكافئة بالدولار الأمريكي، ولكنها تحافظ على استقرار الأسعار من خلال استراتيجية تسمى “دلتا المحايدة للتحوط”.الإستراتيجية المحددة هي: الاحتفاظ بمركز طويل الأمد في Ethereum (ETH) وبيع عقد دائم مكافئ ETH في بورصة المشتقات.إن APY “الأساسي” الذي يتراوح من 12% إلى 15% مشتق بشكل أساسي من معدل تمويل العقد الدائم.

2.2 بناء الرافعة المالية الفائقة: تحليل الإقراض الدائري خطوة بخطوة

إن ما يدفع المخاطر حقاً إلى أقصى الحدود هو ما يسمى باستراتيجية “الإقراض المتجدد” أو “زراعة العائد”، والتي من الممكن أن تعمل على تضخيم العائدات السنوية إلى نسبة مذهلة تتراوح بين 18% إلى 24%.عادة ما تسير العملية على النحو التالي:

- <لي>

<ب>يتعهد: سيحتفظ المستثمرون بالدولار الأمريكي كضمان في اتفاقية الإقراض.<لي>

<ب>يُقرض: إقراض عملة مستقرة أخرى، مثل USDC، بناءً على نسبة القرض إلى القيمة (LTV) الخاصة بالمنصة.<لي>

<ب>تبادل: قم باستبدال USDC المقترض مرة أخرى بـ USDe في السوق.<لي>

<ب>إعادة التعهد: قم بإيداع الدولار الأمريكي الذي تم الحصول عليه حديثًا في اتفاقية الإقراض مرة أخرى، مما يزيد من إجمالي قيمة الضمانات الخاصة به.<لي>

<ب>دورة: كرر الخطوات المذكورة أعلاه من 4 إلى 5 مرات، ويمكن تكبير المبدأ الأولي أربع مرات تقريبًا.

وتبدو هذه العملية بمثابة تعظيم عقلاني لكفاءة رأس المال على المستوى الجزئي، ولكنها على المستوى الكلي تبني هرمًا غير مستقر للغاية للرافعة المالية.

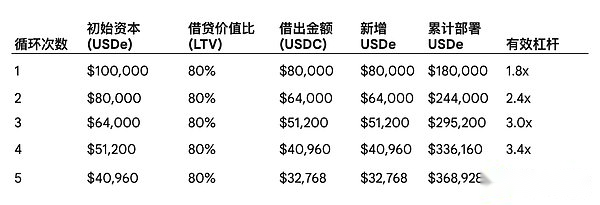

من أجل توضيح تأثير الرافعة المالية لهذه الآلية بشكل أكثر بديهية، يستخدم الجدول التالي رأس مال أولي قدره 100.000 دولار أمريكي كمثال لمحاكاة عملية إقراض متجدد بافتراض أن نسبة القرض إلى القيمة تبلغ 80٪.(البيانات ليست مهمة، فهي تعتمد بشكل أساسي على المنطق)

كما يتبين من الجدول أعلاه، يمكن لرأس المال الأولي البالغ 100.000 دولار أمريكي فقط الاستفادة من مركز إجمالي يزيد عن 360.000 دولار أمريكي بعد خمس دورات.تكمن الهشاشة الأساسية لهذا الهيكل في أن مجرد انخفاض بسيط في إجمالي قيمة مركز الدولار الأمريكي (على سبيل المثال، انخفاض بنسبة 25٪) يكفي لتآكل 100٪ من رأس المال الأولي بشكل كامل، وبالتالي يؤدي إلى التصفية القسرية للمركز بأكمله وهو أكبر بكثير من رأس المال الأولي.

ويؤدي نموذج الإقراض الدائري هذا إلى خلق “عدم تطابق في السيولة” و”أوهام جانبية” خطيرة.ظاهريًا، يتم تضمين كمية هائلة من الضمانات في اتفاقية الإقراض، ولكن في الواقع، فإن رأس المال الأولي الحقيقي الذي لم يتم التعهد به بشكل متكرر لا يمثل سوى جزء صغير منه.يتم تضخيم القيمة الإجمالية المقفلة (TVL) عبر النظام بشكل مصطنع لأنه يتم حساب نفس الأموال عدة مرات.وهذا يخلق موقفًا مشابهًا لسحب الأموال من البنوك: عندما يصاب السوق بالذعر ويحاول جميع المشاركين إغلاق مراكزهم في نفس الوقت، فإنهم جميعًا يتدافعون لتبادل كميات ضخمة من USDe مقابل العملات المستقرة “الحقيقية” المحدودة في السوق (مثل USDC/USDT)، مما سيؤدي إلى انهيار USDe في السوق (على الرغم من أن هذا قد لا يكون له علاقة بالآلية).

الجزء الثالث: وجهة نظر أصحاب المراكز الكبيرة: من زراعة العائد إلى التخفيض القسري للديون

3.1 بناء الإستراتيجية: كفاءة رأس المال وتعظيم الإيرادات

بالنسبة لـ “الحيتان” الذين يمتلكون كمية كبيرة من العملات البديلة، فإن سعيهم الأساسي هو تعظيم الدخل من رؤوس أموالهم الخاملة دون بيع الأصول (لتجنب فرض ضريبة أرباح رأس المال وفقدان التعرض للسوق). تتمثل استراتيجيتهم الرئيسية في رهن عملاتهم البديلة على منصات مركزية أو لا مركزية مثل Aave أو Binance Loans لاقتراض عملات مستقرة.سيقومون بعد ذلك باستثمار هذه العملات المستقرة المقترضة في الإستراتيجية ذات العائد الأعلى في السوق في ذلك الوقت – حلقة الإقراض الدائرية بالدولار الأمريكي المذكورة أعلاه.

وهذا يشكل في الواقع هيكل رافعة مالية من طبقتين:

- <لي>

<ب>مستوى الرافعة المالية 1: إقراض العملات المستقرة مقابل العملات البديلة المتقلبة كضمان.<لي>

<ب>طبقة الرافعة المالية 2: ضع العملة المستقرة المقترضة في الحلقة العودية لـ USDe وقم بتضخيم الرافعة المالية مرة أخرى.

3.2 الصدمة الأولية: إنذار عتبة LTV

قبل أخبار التعريفة، كانت قيمة أصول العملات البديلة المستخدمة كضمان من قبل هؤلاء المستثمرين الكبار تعاني في الواقع من خسارة عائمة، وبالكاد تم الحفاظ عليها بهوامش زائدة. عندما أدت أخبار التعريفة إلى انخفاض أولي في السوق، انخفضت قيمة أصول العملات البديلة هذه كضمان.

يؤدي هذا بشكل مباشر إلى زيادة نسبة الـ LTV الخاصة بهم في المستوى الأول من الرافعة المالية.ومع اقتراب نسبة الـ LTV من عتبة التصفية، فقد تلقوا نداءات الهامش.في هذه المرحلة، يجب عليهم تجديد المزيد من الضمانات أو سداد جزء من القرض، وكلاهما يتطلب عملات مستقرة.

3.3 الانهيار في السوق (في البورصة): سلسلة من ردود الفعل للتصفية القسرية

ومن أجل الاستجابة لنداءات الهامش أو تقليل المخاطر بشكل استباقي، بدأ هؤلاء المستثمرون الكبار في تفكيك مراكز الإقراض المتجددة الخاصة بهم على الدولار الأمريكي. وقد أدى هذا إلى ضغوط بيع هائلة على USDe مقابل USDC/USDT في سوق الصرف.نظرًا للسيولة الضعيفة نسبيًا لأزواج التداول الفوري لـ USDe في البورصة، فقد أدى ضغط البيع المركز إلى سحق سعره على الفور، مما تسبب في أن يصبح USDe غير مثبت بشدة على منصات متعددة، مع انخفاض السعر مرة واحدة إلى 0.62 دولار أمريكي إلى 0.65 دولار أمريكي.

كان لزعزعة استقرار USDe داخل السوق نتيجتان مدمرتان في وقت واحد:

- <لي>

<ب>تصفية الضمانات: أدى انخفاض سعر الدولار الأمريكي إلى تقلص قيمته كضمان للإقراض المتجدد على الفور، مما أدى بشكل مباشر إلى بدء عملية التصفية التلقائية ضمن اتفاقية الإقراض. انهار النظام المصمم لتحقيق عوائد عالية إلى عمليات بيع قسرية ضخمة في غضون دقائق.<لي>

<ب>التصفية الفورية: بالنسبة لهؤلاء المستثمرين الكبار الذين فشلوا في إجراء نداءات الهامش في الوقت المناسب، بدأت منصة الإقراض في إجبارهم على تصفية مكانهم في العملة البديلة التي تعهدوا بها في البداية لسداد ديونهم.ضرب ضغط البيع هذا بشكل مباشر السوق الفورية للعملات البديلة الهشة بالفعل، مما أدى إلى تفاقم دوامة انخفاض الأسعار.

وتكشف هذه العملية عن قناة خفية عبر القطاعات لعدوى المخاطر.يتم نقل المخاطر الناشئة عن البيئة الكلية (التعريفات الجمركية) إلى السعر الفوري (دورة USDe) من خلال منصة الإقراض (قرض الرهن العقاري البديل)، ويتم تضخيمها بشكل حاد في تصفية الضمانات، ومن ثم تأتي عواقب انهيارها في وقت واحد بنتائج عكسية على العملة المستقرة نفسها (تفكيك USDe) والسوق الفورية (تصفية العملات البديلة).لم يتم عزل المخاطر ضمن أي بروتوكول أو قطاع واحد من السوق، ولكنها استخدمت الرافعة المالية كوسيلة نقل للتدفق دون عوائق بين المناطق المختلفة، مما أدى في النهاية إلى انهيار نظامي.

الجزء الرابع: بوتقة صناع السوق: الضمانات والسيولة وأزمة الحسابات الموحدة

4.1 السعي لتحقيق كفاءة رأس المال: إغراء هامش الفائدة

يحافظ صانع السوق MM على السيولة من خلال تقديم عروض الأسعار الثنائية بشكل مستمر للشراء والبيع في السوق، كما أن أعماله كثيفة رأس المال للغاية.من أجل تحقيق أقصى قدر من كفاءة رأس المال، يستخدم صناع السوق عمومًا “الحساب الموحد” أو نموذج الهامش المتقاطع الذي توفره البورصات الرئيسية.في هذا النموذج، تعمل جميع الأصول الموجودة في حساباتهم كضمان موحد لمراكز المشتقات الخاصة بهم.

قبل الانهيار، أصبحت استراتيجية شائعة بين صانعي السوق هي استخدام العملات البديلة التي قاموا بتسويقها كضمان أساسي (بمعدلات ضمان مختلفة) وإقراض العملات المستقرة.

4.2 الصدمة الجانبية: الرافعة المالية السلبية وفشل الحسابات الموحدة

عندما انخفض سعر ضمانات العملة البديلة، تقلصت قيمة الحساب الذي يستخدمه صانع السوق كهامش بشكل حاد في لحظة. وكان لذلك نتيجة حاسمة: فقد ضاعف نفوذه الفعال بشكل سلبي.يمكن أن يتحول مركز الرافعة المالية 2x الذي كان يعتبر في الأصل “آمنًا” إلى مركز رافعة مالية محفوف بالمخاطر 3x أو حتى 4x بين عشية وضحاها بسبب انهيار القاسم (قيمة الضمان).

هذا هو المكان الذي تصبح فيه بنية الحساب الموحد بمثابة ناقل للانهيار.لا يهتم محرك المخاطر في البورصة بالأصل الذي تسبب في نقص الهامش، فهو يكتشف فقط أن القيمة الإجمالية للحساب بأكمله تقع تحت مستوى الهامش المطلوب للحفاظ على جميع مراكز المشتقات المفتوحة.بمجرد الوصول إلى العتبة، يبدأ محرك التصفية تلقائيًا.فبدلاً من مجرد تصفية ضمانات العملات البديلة التي انخفضت قيمتها، ستبدأ في فرض بيع أي أصول سائلة في الحساب لتغطية فجوة الهامش.يتضمن ذلك عددًا كبيرًا من الأسهم الفورية للعملات البديلة المحتفظ بها كمخزون من قبل صانعي السوق، مثل BNSOL وWBETH.علاوة على ذلك، تم كسر BNSOL/WBETH أيضًا في هذا الوقت، لذلك تم إدراج مراكز أخرى سليمة سابقًا في نظام التصفية، مما تسبب في أضرار جانبية.

4.3 فراغ السيولة: الدور المزدوج لصناع السوق كضحايا وناقلين للعدوى

وبينما كانت حساباته الخاصة تتم تصفيتها، قام نظام التداول الآلي لصانع السوق أيضًا بتنفيذ توجيهاته الأساسية لإدارة المخاطر: سحب السيولة من السوق.لقد قاموا بإلغاء أوامر الشراء على الآلاف من أزواج تداول العملات البديلة بشكل جماعي، وسحبوا الأموال لتجنب تحمل المزيد من المخاطر في السوق المتراجعة.

وقد أدى هذا إلى خلق “فراغ السيولة” الكارثي.وفي الوقت الذي غمرت فيه السوق بأوامر البيع (تصفية الضمانات من المراكز الكبيرة وتصفية الحسابات الموحدة من قبل صناع السوق أنفسهم)، اختفى فجأة دعم المشترين الأكثر أهمية في السوق.وهذا يفسر تمامًا سبب تعرض العملات البديلة لمثل هذه الانهيارات المفاجئة العنيفة: نظرًا لعدم وجود أوامر شراء في دفتر الطلبات، فإن أمر بيع كبير في السوق يكفي لخفض السعر بنسبة 80٪ إلى 90٪ في غضون دقائق، حتى يصل إلى أمر شراء محدود متقطع أقل بكثير من سعر السوق.

في هذه الحادثة، كان “المحفز” الهيكلي الآخر هو روبوتات التصفية التي قامت بتصفية الضمانات. عندما يتم الوصول إلى خط التصفية، يقومون ببيع الضمانات المقابلة في السوق الفورية، مما يتسبب في انخفاض العملة البديلة بشكل أكبر، مما يؤدي إلى تصفية المزيد من الضمانات (سواء كانت ضمانات لكبار المستثمرين أو صناع السوق)، الأمر الذي أدى بدوره إلى حدث تدافع حلزوني.

<ب>إذا كانت بيئة النفوذ هي البارود، وكان إعلان ترامب عن حرب التعريفات عبارة عن نار، فإن روبوتات التصفية هي النفط.

الاستنتاج: الدروس المستفادة من الهاوية – نقاط الضعف الهيكلية والتداعيات المستقبلية

مراجعة سلسلة السبب والنتيجة للحادث بأكمله:

<ب>صدمة كلية ← النفور من مخاطر السوق ← تصفية مراكز الإقراض المتجددة بالدولار الأمريكي ← عدم تثبيت الدولار الأمريكي ← تصفية القروض المتجددة على السلسلة ← انخفضت قيمة ضمانات صانع السوق وارتفعت الرافعة المالية السلبية ← تمت تصفية حسابات صانع السوق الموحدة ← سحب صناع السوق سيولة السوق ← انهار سوق العملات البديلة الفورية.

كان انهيار السوق في الحادي عشر من أكتوبر/تشرين الأول بمثابة حالة نموذجية كشفت بعمق كيف تسببت الأدوات المالية الجديدة والمعقدة في جلب مخاطر نظامية كارثية وخفية إلى السوق في السعي إلى تحقيق الكفاءة القصوى لرأس المال.الدرس الأساسي المستفاد من هذا الحادث هو أن عدم وضوح الحدود بين DeFi وCeFi قد خلق مسارًا معقدًا وغير متوقع لعدوى المخاطر.عندما يتم استخدام الأصول في منطقة ما كضمان أساسي في منطقة أخرى، يمكن أن يتحول الفشل المحلي بسرعة إلى أزمة للنظام البيئي بأكمله.

يعد الانهيار بمثابة تذكير قاسٍ: في عالم العملات المشفرة، غالبًا ما تكون أعلى العائدات هي التعويض عن التحوط من أعلى المخاطر وأكثرها خفية.