Autor: Michael Roberts

Die Lücke in der US -Wirtschaft wächst: Auf der einen Seite steigt die Inflation und auf der anderen Seite ist Beschäftigung. Nach der Mainstream -Keynesian -Theorie sollte dies nicht geschehen. Dies liegt daran, dass ein schwacher Arbeitsmarkt zu einem Abfall des Lohnwachstums und der Verbrauchernachfrage führen sollte und die Preisinflation verblassen wird.Die Erfahrung der Volkswirtschaften in den 1970er Jahren hob die Theorie auf, die angeblich durch die sogenannte Phillips-Kurve unterstützt wurde, d.H. Der Kompromiss zwischen steigenden Preisen und Arbeitslosigkeit.Die Inflation brach aus und die Arbeitslosigkeit stieg.Die 2010er Jahre, nachdem die große Rezession diese Theorie erneut aufgehoben hatte, als die Inflation in großen Volkswirtschaften auf nahe Null zurückging und die Arbeitslosigkeit auf einem Allzeittief war. Die Inflation stieg während der Pandemie nach der Koviden-19-Pandemie von 2021 bis 2024 stark an, aber die Arbeitslosenquote blieb niedrig.

Warum ist die keynesianische Theorie falsch?Weil die keynesianische Theorie davon ausgeht, dass die Gesamtnachfrage die Ausgaben und den Preis erhebt.Wenn die Nachfrage das Angebot übertrifft, steigen die Preise.Während dieser beiden Perioden, sei es in den 1970er oder 1910er Jahren, war die treibende Kraft jedoch die Angebotsseite, nicht die Gesamtnachfrage. In den 1970er Jahren stiegen die Rohölpreise, als das Wirtschaftswachstum aufgrund des sinkenden Kapitalrentabilität und des Investitionswachstums, gefolgt von Ölproduzenten, die die Energieversorgung einschränken.In den 1910er Jahren war das Wirtschaftswachstum langsam und die Inflation fiel, aber die Arbeitslosigkeit stieg nicht an. In den 1920er Jahren führte die postepidemische Rezession zu einem Zusammenbruch der globalen Lieferketten, steigenden Energiepreise und einem Rückgang der Fachkräfte. Dies ist ein Angebotsproblem.

Die Geldtheorie wurde auch in diesen Zeiträumen freigelegt.Zentralbanken-insbesondere die Federal Reserve unter Ben Bernanke-Bernanke ist ein Schüler von Milton Friedman, dem Gründer des Monetaristismus, der behauptet, dass die Inflation im Wesentlichen ein monetäres Phänomen ist (d. H. Die Geldversorgung steuert die Preise an, dass die Antwort auf die Greatrezession von 2008 2009 und die Geldversorgungsrate, die die Geldversorgung und die Geldversorgungsrate und die Geldversorgung erhöhen, und die Geldversorgungsrate erhöhen. Kauft staatliche und Unternehmensanleihen von Banken, was wiederum voraussichtlich Kredite an Unternehmen und Haushalte (Geldmenge) erhöht, um den Verbrauch zu fördern. Aber das ist nicht passiert. Die Realwirtschaft befindet sich immer noch in einer Depression, und alle Währungsinjektionen haben nur die Preise für finanzielle Vermögenswerte erhöht. Aktien und Anleihepreise stiegen. Der Monetarismus ignoriert erneut die treibende Kraft des Wirtschaftswachstums, der Ausgaben und der Investition: die Rentabilität des Kapitals, dh die Angebotsseite.

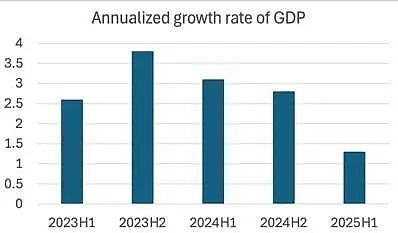

Letzten Februar,In einem Artikel wies ich darauf hin, dass es in der US -Wirtschaft „Anzeichen von Stagflation“ gibt.“Staxia“ bedeutet, dass die nationale Produktion und Beschäftigung stagnierend oder langsam sind, während die Preisinflation weiter steigt oder sogar beschleunigt. Die US -Wirtschaft hat sich offensichtlich verlangsamt.Die vierteljährlichen Wachstumsraten sind instabil, hauptsächlich aufgrund großer Schwankungen der Importe. Anfang dieses Jahres stiegen die Importe, als Unternehmen versuchten, Trumps Wanderung in Importzölle zu „schnappen“.Da die Zölle importierten Teile, die von Industrien benötigt wurden, begannen, verlangsamte sich das reale BIP -Wachstum. In der ersten Hälfte dieses Jahres, während Trumps Verwaltung, verlangsamte sich die Wirtschaft erheblich.

In der Tat nimmt das Wirtschaftswachstum nahe, was einige Analysten als „Stallgeschwindigkeit“ bezeichnen – unter dieser Geschwindigkeit wird die Wirtschaft in eine Rezession fallen (ein direkter Rückgang des BIP).Die US -Wirtschaft ist noch nicht in eine Rezession geraten, da der Gewinn im US -amerikanischen Unternehmenssektor immer noch wächst, und der KI -Investitionsboom treibt immer noch die Entwicklung der wichtigsten Wirtschaftssektoren vor.Aber jetzt ist Stagflation nicht mehr nur ein Lichtschimmer in der wirtschaftlichen Luft, wie es Anfang 2025 war.

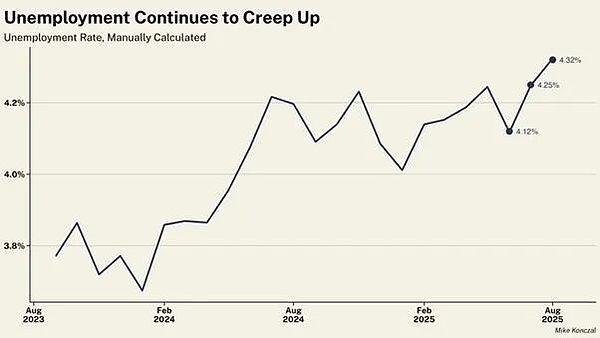

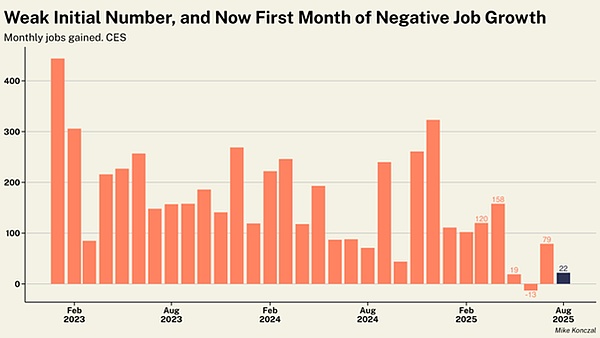

Als Beispiel wird das Beschäftigungswachstum schnell verlangsamt und die Arbeitslosenquote steigt ebenfalls.

Nettojobs stiegen im August nur 22.000, während die Nettojobs im Juni auf einen Rückgang von 13.000 gesenkt wurden.

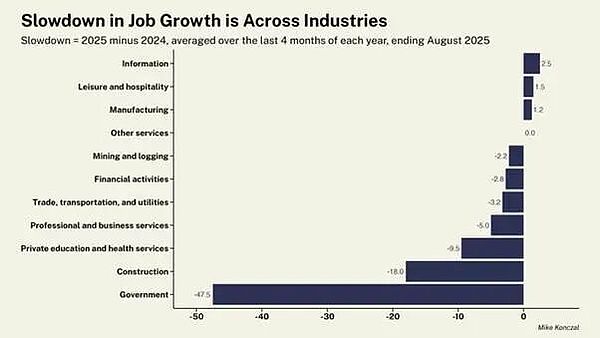

Trumps Wirtschaft ist der Ansicht, dass Tarife die Arbeitsplätze für die Fertigung erhöhen werden, während die Entlassungen des Bundes mehr Arbeitskräfte freisetzen werden. Das ist einfach unmöglich. Der Verlust der Arbeitsplätze im Produktion ist fast so schnell wie die Erwerbsbevölkerung der Bundesregierung (-12.000 gegenüber -15.000).Das Beschäftigungswachstum in fast allen Branchen verlangsamt sich.

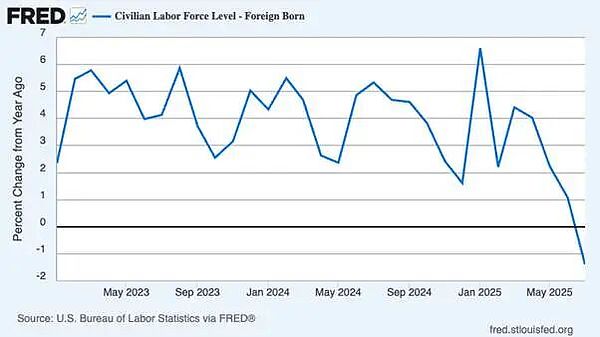

Männer sind besonders arbeitslos. In den letzten vier Monaten hat die Zahl der männlichen Arbeitslosen 56.000 erreicht. Der Hauptgrund ist, dass Trumps Unterdrückung der Einwanderungspolitik zu einem starken Rückgang der Zahl der Arbeit geführt hat.Die US-Einwanderungs- und Zollbehörde (ICE) führt Massenverhaftungen und Deportationen durch, aber die Zahl der im Ausland geborenen Arbeiter in den USA hat nach Jahren des raschen Wachstums begonnen.In lokal geborene Arbeiter haben nicht davon profitiert – ihre Arbeitslosenquote hat seit dem Ende der Pandemie das höchste Niveau erreicht.Sowohl die Arbeitslosenquoten für Jugendliche als auch die Schwarz -Arbeitslosen sind gestiegen (derzeit bei 7,5%, die höchste seit Oktober 2021), was darauf hindeutet, dass die Unterdrückung der Einwanderung keinen günstigeren Arbeitsmarkt für die gefährdeten Gruppen in den US -amerikanischen Arbeitskräften geschaffen hat.

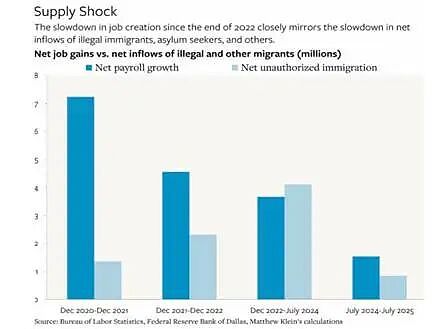

Trump entließ den Direktor des Bureau of Labour Statistics, weil das Büro die Daten des Beschäftigungswachstums sehr schwach veröffentlichte.Seitdem haben die jährlichen Überarbeitungen der Beschäftigungsdaten zu einem Beschäftigungswachstum im Ende März 2025 geführtReduziert911.000. Die Entlassung des Messengers ändert die Art der Informationsübertragung nicht. Das US -amerikanische Beschäftigungswachstum hat sich auf ein Niveau außerhalb einer Rezession verlangsamt, die seit mehr als 60 Jahren nicht mehr beobachtet wurde.Das Beschäftigungswachstum verlangsamte sich nicht aufgrund der schwachen Nachfrage, sondern weil das Angebotswachstum mit sinkenden Einwanderungsrückgängen ausgetrocknet wird, nimmt die Fertigung weiter ab, und Regierungsbehörden und Erwerbsbevölkerung durch Trump stießen hart.

Das grundlegende Problem ist, dass unzureichende Nachfrage kein Faktor ist, der die Entwicklung der US -amerikanischen Fertigung einschränkt, sondern eine Erwerbsbevölkerung.Die Anzahl der Arbeitnehmer, die bereit sind, in Fabrikworkshops zu arbeiten und zu arbeiten, nimmt ab. Nach Angaben der Vereinigten StaatenBureau of Labour StatisticsLaut Daten gibt es derzeit fast 400.000 Stellen im Fertigung.

Der Rückgang der produktiven Arbeitnehmer bedeutet, das Wirtschaftswachstum zu verlangsamen. Die Fed ist hilflos, ob sie die Zinssätze senkt oder die Währungseinspritzung erhöht (quantitative Lockerung).Selbst wenn Trump erfolgreich ist, einige Fed -Direktoren feuert, dann die Kontrolle über die Fed übernimmt und den politischen Zinssatz der Fed erheblich senkt.Es wird den Boom der Aktienspekulationen nur noch weiterentwickeln und dem produktiven Sektor der Wirtschaft wenig tun.

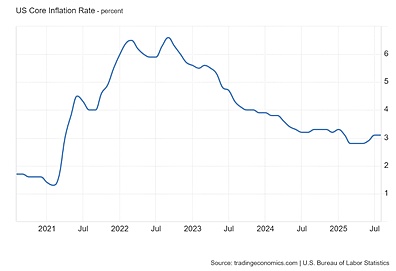

Der derzeitige Verwaltungsrat der Fed -Direktoren zögert, die Zinsen zu senken, da sie befürchten, dass die Inflation beschleunigt wird.Die Inflation ist gestiegen.Der jüngste Verbraucherpreisindex (CPI) beschleunigte sich im August 2025 auf 2,9% gegenüber dem Vorjahr, weit höher als das 2% -Blationsziel der Fed.Die Fed neigt dazu, ihre sogenannte Inflationsrate für persönliche Verbrauchsausgaben (PCE) zu verfolgen.Diese Inflationsrate war immer weit niedriger als die durchschnittliche Erhöhung der Haushaltskonsumgüter in den USA.Aber selbst die PCE-Inflationsrate ist immer noch höher als das Ziel von 2,6% gegenüber dem Vorjahr. Die Kerninflationsrate (ohne Energie- und Lebensmittelpreise) bleibt hartnäckig bei 3,1% gegenüber dem Vorjahr.

Auch hier ist der Anstieg der Inflation nicht auf die Nachfrage nach Waren und Dienstleistungen zurückzuführen, die das Angebot überschreiten.Dies ist auf die Verlangsamung der Produktion und die steigenden Produktionskosten zurückzuführen, insbesondere in Dienstleistungsbranchen wie Versorgungsunternehmen und Krankenversicherungen.

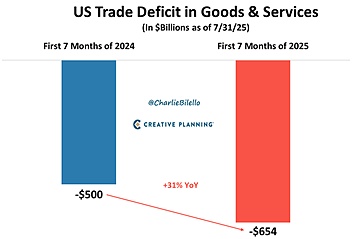

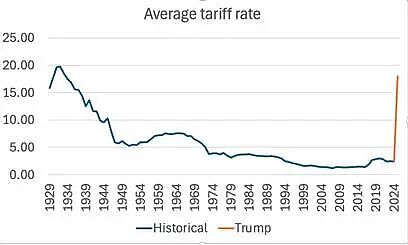

Beamte der Trump -Regierung argumentierten, dass die Zölle keinen Einfluss auf die Inflation hatten.Aber wenn dies zutrifft, bedeutet dies, dass der „Angebotsschock“ des Preises unabhängig von was passiert.Zugegebenermaßen hatten die Tarife bisher nur begrenzte Auswirkungen.Dies liegt daran, dass Trump am Anfang wütend war und amerikanische Importeure sich beeilten, ihr Inventar zu erhöhen und Maßnahmen zu ergreifen, bevor die Tarife erhöht wurden.Aus diesem Grund stiegen die US -Importe in der ersten Hälfte von 2025 an und das US -Handelsdefizit verschlechterte sich stark.

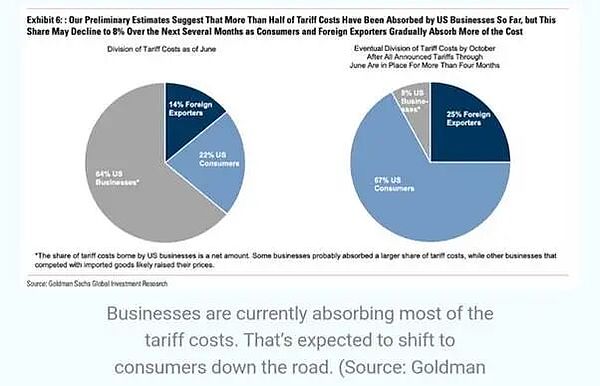

Darüber hinaus haben einige Exporteure in den Vereinigten Staaten die Preise gesenkt, um die Auswirkungen von Zöllen auf Importpreise zu absorbieren.Aber die Tarifhöhung wird sich letztendlich in den Verbraucherpreisen widerspiegeln.Eine Analyse von Goldman Sachs zeigt, dass etwa 22% der Tarifkosten an die Verbraucher weitergegeben wurden. Goldman Sachs schätzt, dass dieses Verhältnis schließlich auf 67%steigen wird.

Angesichts der TatsacheWird weiterDer Anstieg betrug rund 1,5 Prozentpunkte und brachte die US-Inflation auf 4,5-5%.

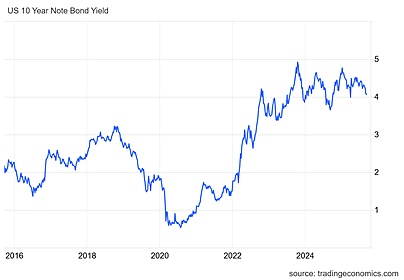

Es ist dieser potenzielle Inflationsanstieg, der staatliche Anleihen in den Finanzmärkten betrifft. Sie wollen höhere Erträge, um die Verringerung der realen Renditen durch steigende Inflation zu kompensieren.Selbst wenn die Fed ihren kurzfristigen Zinssatz senkt, erwarten wir, dass die langfristigen US-amerikanischen staatlichen Anleihenerträge steigen werden.

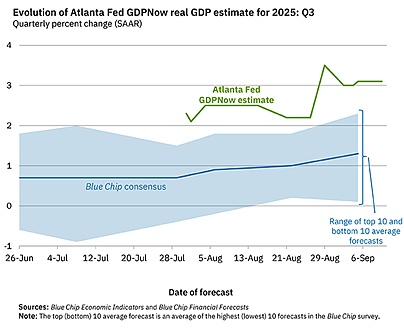

Daher nimmt die treibende Kraft der Stagflation zu. Dies bedeutet jedoch nicht, dass die US -Wirtschaft in eine vollständige Rezession geraten wird.Eine Rezession bezieht sich auf einen Rückgang der Gesamtleistung (Mainstream -Ökonomen nennen gerne eine „technische Rezession“ für zwei aufeinanderfolgende Quartale).Das National Bureau of Economic Research (NBER) verfolgt die Rezessionund verwenden Sie verschiedene Indikatoren, um die Rezession „vorherzusagen“. Nbers Urteilsvermögen ist jedoch immer retrospektiv (d. H. Nachdem die Rezession vorbei ist). NBER hat bisher keine Rezession deklariert.Es gibt andere prädiktive Modelle, die versuchen, das Tempo der wirtschaftlichen Expansion der USA zu verfolgen.Das Atlanta Fed BIP Now -Modell ist sehr beliebt.Das Modell sagt derzeit voraus, dass die annualisierte Wachstumsrate des realen BIP in den USA im dritten Quartal dieses Jahres 3,1%beträgt – obwohl der Konsens unter allen wichtigen Prognoseagenturen bei rund 1,3%liegt.

Die New Yorker Fed hat auch ein Vorhersagemodell. Die Prognose der New Yorker Fed -Mitarbeiter für das dritte Quartal von 2025 beträgt derzeit 2,1%.Auch dies ist im Gegensatz zu vierteljährlicher Wachstumsrate im Gegensatz zu einer annualisierten Wachstumsrate.Unabhängig von der Messung oder dem Modell wird die US -Wirtschaft bisher von Juni bis September dieses Jahres trotz einer Verlangsamung des Wachstums voraussichtlich weiter wachsen.

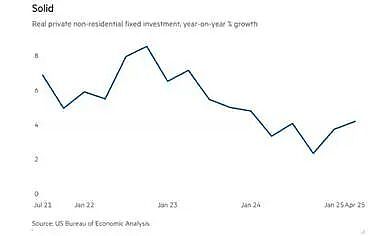

Ich und andere Wissenschaftler weisen darauf hin, dass die Wirtschaft nur dann in eine Rezession fällt, wenn Unternehmensinvestitionen stark zurückschrecken und die Unternehmensinvestitionen nur eine Rezession, wenn die Gewinne abnehmen.Bisher hat Unternehmensinvestitionen ein positives Wachstum mit einer jährlichen Wachstumsrate von rund 4%aufrechterhalten.

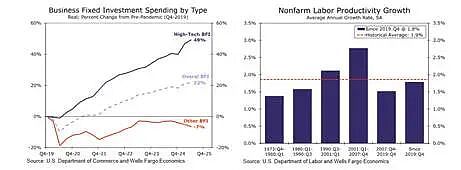

Ein großer Teil des Wachstums der Unternehmensinvestitionen konzentriert sich jedoch auf die High-Tech-KI-Felder wie Rechenzentren und andere Infrastrukturen, um den sogenannten KI-Boom voranzutreiben.Seit 2019 ist die Unternehmensinvestitionen in den Sektor um fast 50%gestiegen, während die Investitionen in andere Sektoren von US -Unternehmen um 7%zurückgegangen sind.Die Auswirkungen von High-Tech-KI-Investitionen erhöhten die Wachstumsrate der Arbeitsproduktivität leicht, blieben jedoch in den 1990er und frühen 2000er Jahren unter dem Niveau.Wenn der KI -Investitionsboom verblasst, wird die Unternehmensinvestitionen erheblich sinken.

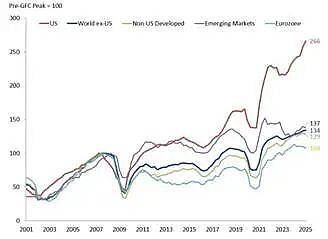

In Bezug auf Gewinne übertreffen US -Unternehmen andere Regionen bei weitem.Seit seiner Finanzkrise vor dem Global sind die US-amerikanischen Unternehmensgewinne um 166%gestiegen, was andere Regionen weit übertrifft.Im Gegensatz dazu haben sich die Unternehmensgewinne der Eurozone kaum verändert, nur 8%.

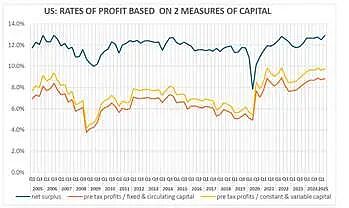

Die Rentabilität des US-Kapitals hat sich seit dem Ende der schleppenden Epidemie im Jahr 2020 verbessert.Laut Brian Greens Berechnungen sind die US-amerikanischen Kapitalgewinnsparnisse vor Steuern bereits auf einem höheren Niveau als im Jahr 2006.

Quelle: https://theplanningmotive.com/2025/08/30/us-corporate-profits-2025-q2-plateauing-but-yet-to-collapse/

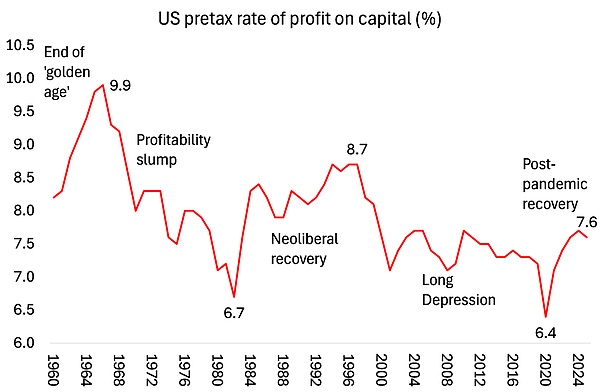

Meine eigenen Berechnungen der US-Gewinnspanne seit dem Ende der großen Rezession und nach der Covid-19-Pandemie sind ähnlich.

Quelle: EWPT 7.0-Serie, Basu-Wagner et al., Ameco, Autorenberechnungen

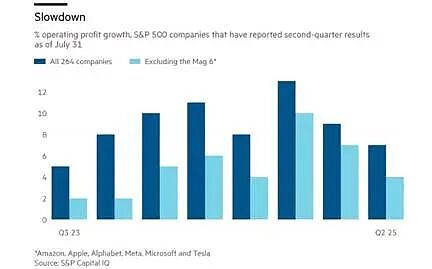

Unternehmensgewinne wachsen noch. Der Betriebsgewinn von S & P 500-Unternehmen (ohne Finanzaktien) stieg im letzten Quartal um 9% gegenüber dem Vorjahr. Diese Zahl enthält jedoch enorme Gewinne aus den sogenannten „sieben High-Tech-Unternehmen“.Wenn diese Unternehmen ausgeschlossen sind, beträgt das Gewinnwachstum der verbleibenden nichtfinanziellen und nicht energierischen Unternehmen etwa 4-5%und die Wachstumsrate verlangsamt sich.Das Gewinnwachstum dieser Unternehmen wird durch steigende Produktionskosten gequetscht.Dieser Quetsch wird weiter intensiviert, da die Importzölle die Preise von Teilen und Rohstoffen erhöhen.

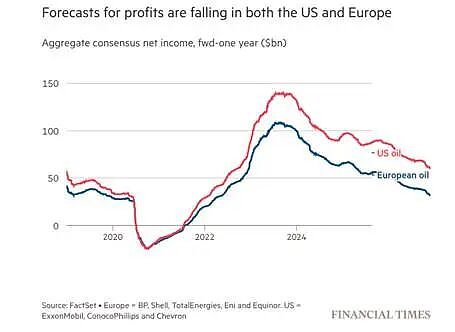

Darüber hinaus fielen die Rohölpreise weiter, was zu einem Rückgang der Gewinne in der US -Energieindustrie führte.Der globale Investitionsausgaben für die Öl- und Gasproduktion wird voraussichtlich um 4,3%sinken, der erste jährliche Investitionsrückgang seit 2020. Die Energieunternehmen entlassen die Mitarbeiter, senken die Kosten und senken die Investitionen seit dem Pandemie -Einbruch im schnellsten Tempo.Die US -amerikanische Schieferölindustrie wurde besonders hart getroffen.

Trump und das Team „Make America Great Again“ behaupten, dass die Tarife große Steuern (1,8 Billionen US-Dollar) und neue Geschäftsinvestitionen (zusätzliche 3-5 Billionen US-Dollar) bringen werden, um den wirtschaftlichen Wohlstand (sie behaupten, die Wirtschaft wird nächstes Jahr wachsen) und Hunderttausende von neuen Arbeitsplätzen schaffen.Es gibt jedoch keine Beweise für diese Aussagen.

Ab August 2025 betrug der tatsächliche Tarifeinnahmen in Höhe von ungefähr 134 Milliarden US -Dollar.In der Zwischenzeit zeigt das Haushaltsdefizit der Bundesregierung kein Anzeichen von Schrumpfen, sondern stattdessenGeschwächt haben.Das große schöne Gesetzentwurf, das Trump im Juli versprach, versprach, das Defizit zu senken, aber die aktuellen Prognosen zeigen, dass das Defizit noch nicht abgeschlossen ist.Das US -amerikanische Büro des Kongresses (CBO) geht davon aus, dass das Bundeshaushaltsdefizit in Höhe von 1,9 Billionen US -Dollar für das Geschäftsjahr 2025 in diesem Jahr nur einen kleinen Teil der Bundeseinnahmen mit nur 2,4%ausmachen wird.

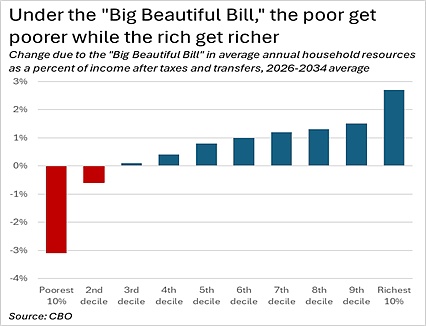

In den kommenden Jahren der Trump-Verwaltung werden die Einkommenssteuer und die Einkommenssteuer auf einkommensschwache Einkommen potenzielle Einkommen verringern, die die Zunahme der Zölle weit übertreffen.Tatsächlich werden diese Steuersenkungen die größte Einkommensübertragung von der Regierung von den Armen auf die Reichen darstellen.

Die Tarifeinnahmen werden das jährliche Defizit der Bundesregierung nicht senken, das derzeit mehr als 5,5% des BIP ausmacht (auch wenn das Wachstum geringfügig verlangsamt).Tatsächlich wird das jährliche Defizit im nächsten Jahrzehnt auf 5,9% des BIP steigen, und das Verhältnis der öffentlichen Schulden zum BIP wird 125% des BIP erreichen.Das steigende Verhältnis über die öffentliche Schulden ist ein weiteres Anliegen für Anleger von staatlichen Anleihen. Unabhängig davon, wie die Fed die kurzfristigen Zinssätze senkt, wird sie Anleihenerträge erhöhen.

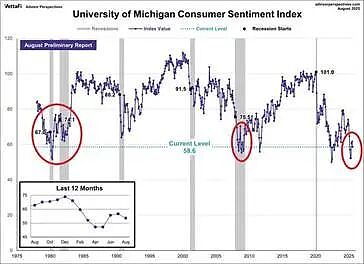

Amerikanische Familien spüren finanziellen Druck.Verbrauchervertrauensindizes in der Wirtschaft sind auf einen der niedrigsten Jahrhundertstufen gefallen, vergleichbar mit denen während der Finanzkrise und der Rezession in den 1980er Jahren.

Der schwächste Teil der Geschäftswelt ist kämpft.446 Unternehmen sind in diesem Jahr bisher in bankrott gegangen und haben in 15 Jahren ein Rekordhoch aufgestellt.

Zu Beginn dieses Artikels wies ich darauf hin, dass die US -Wirtschaft in eine Zeit der „Stagflation“ eintritt, dh sowohl die Inflation als auch die Arbeitslosenquote sind gestiegen. Die Stagflation zeigt, dass sowohl die keynesische als auch die Geldinflationstheorie falsch sind.Dies bedeutet, dass unabhängig davon, was die Fed Zinssätze oder Währungseinspritzung einnimmt, nur geringe Auswirkungen auf die Inflation oder Beschäftigung hat-die sogenannten Ziele der Zentralbank.

Ob die Inflations- und Arbeitslosenquote sinkt, hängt davon ab, ob sich das reale BIP der USA und das Produktivitätswachstum erholen.Dies hängt davon ab, ob die Unternehmensinvestitionen weiter wachsen.Letztendlich hängt es davon ab, ob die Rentabilität und Gewinne des Unternehmens unverändert bleiben oder zurückgegangen sind.Bisher gab es keinen Rückgang, aber Anzeichen eines Abwärtstrends zeigen.