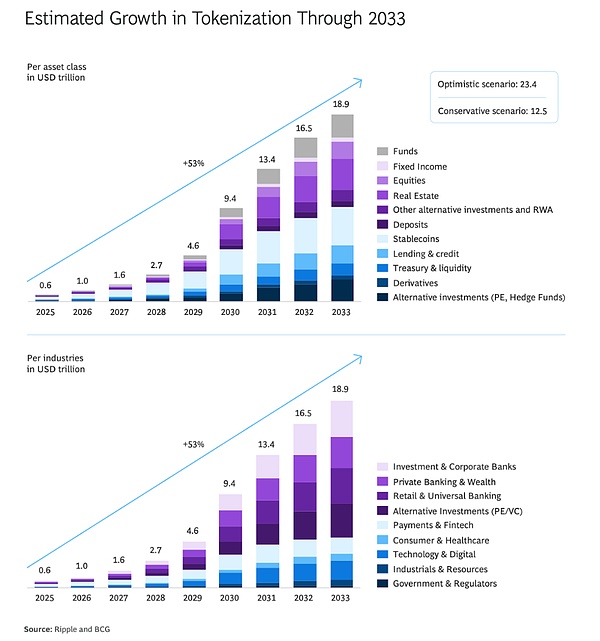

2025年、トークン化された実世界資産(RWA)の市場規模は3,000億ドル近くに達し、一部の予測は、市場が2034年までに30兆ドルに達する可能性があることを示しています。

この勢いは、主にstablecoinsによって駆動されます。イーサリアムチェーンのスタブコインサプライだけで、今週1,650億ドルの記録的な高値に達しました。

しかし、高い取り扱い手数料、摩擦係数が高い、不器用なユーザーエクスペリエンスの現在の状況では、ブロックチェーンインフラストラクチャはそのような大きな需要を負担できますか?

トークン化されたRWAの分野での多くの進歩にもかかわらず、Cryptoのイノベーターは、真にシームレスなシステムが依然としてモバイルターゲットであることを明確に認識しています。

「それはまだ進化しています」と、Polygon Labsのグローバル支払い責任者であるAishwary Gupta氏は述べています。

American Express Web2の支払いおよびファンド管理(「国境を越えた資本流」を担当した)のバックグラウンドを持っているAishwaryは、この問題はテクノロジーそのものではなく、基礎となる技術が急速に進化していると考えています。

アイシュワリーは、古い拡張の課題は急速に衰退しているが、規制の障壁や流動性ボトルネックなどの新しい障害にすぐに置き換えられると強調した。

4年間の大きな変化:ジレンマから夜明けまで

アイシュワリーは、2021年に「ポリゴンデフィスビジネスの最初のフルタイム従業員」として参加しました。過去と過去のトークン化された支払いの開発状況を比較すると、彼は違いは昼夜のようなものだと言いました。彼の回想によると、処理手数料は4年前に高く、ユーザーのエントリーエクスペリエンスは悪化しました。

「4年前、ユーザーは5%または10%のチェーン入場料を支払わなければなりませんでした。5つのエントリプラットフォームを試して成功することが可能かもしれません。その状態から今日まで、トランザクションを完了し、エントリー業務に資金を提供することははるかに簡単でした。

アイシュワリーは、コスト構造は市場パターンと地域規制のパッチワークの影響を受けていることであると指摘しました。実際に預金と引き出しを運営することを許可されている参加者はほとんどいないので、さまざまな裁定行動がわかります… 10億ドルのオンチェーン転送はコストの1つに過ぎず、実際のボトルネックは規制裁定にあります。」

規制の明確化:トークン化競争を主導しているのは誰ですか?

Stablecoin発行者とRWAプロバイダーが規制裁定を利用している場合、どこに行くのでしょうか?どの地域が兆ドルのアウトブレイクの基礎を築き、真にテクノロジーを受け入れ、それをすべての力で宣伝していますか?

アイシュワリーは、米国、シンガポール、ヨーロッパ、中東の4つのコア地域を指しています。「これらは、私たちが高い受け入れを見ている主な市場です。」

彼は、規制上の透明性の増加のおかげで、米国は長期的な遅れから主要な位置に移動していると述べた。

BitmexのCEOであるStephan Lutzが数週間前に言ったように、トランプ政権は、Stablecoin発行の明確な基準を設定し、米国の発行者に待望の規制当局の確実性を提供する天才法を通じて状況を一晩に変えました。

シンガポールはトークン化されたRWA(特にstablecoins)のもう1人の先駆者です。

その支払いサービス法および金融サービスおよび市場法は、シンガポールの金融当局によって厳密に規制され、関連する国際金融基準に準拠しているデジタルトークンサービスプロバイダー向けの明確なライセンスシステムを設立しました。

Nium、Zodia Custody、Crypto.comなどの大企業はすべて、革新的な支払いチャネルと規制の枠組みのためにシンガポールを選んでいます。

「米ドルの支払い分野に加えて、シンガポールドルの取引量は2位です。」

ヨーロッパは、アイシュワリーによって「安定したが遅い」の典型的な例と見なされています。MICAの規制(暗号資産市場規制)を調整する必要がありますが、彼はそれがStablecoin発行者に「多くのデューデリジェンス」を行ったと考えており、BitStampやFireblockなどの確立された企業は、MICAシステムの下で規制されたデジタル資産支払いサービスを提供しています。

中東は遅れをとっていません。アブダビを例にとると、規制当局は銀行が馬鹿げたものを発行するための要件を明確にし、予備管理とコンプライアンスのための明確なガイドラインを確立しました。

アイドルキャピタルは永遠に収益性があります

Aishwaryが天才行為に言及したことを考えると、私たちは、Stablecoinの発行が支払うことを禁止するという条件について、あらゆる形態の利息または収入を禁止する条件について尋ねました。

「問題は、銀行のアイドル資本が少なくともある程度の関心を得ることができることです(ただし、高くはありませんが、それでも利益があります)。チェーン上の米ドルがオフチェーンよりも高い収益を提供できる場合、ユーザーは当然、チェーンの資金を保持する意思があり、実際に銀行の資本流に影響を与えます。」

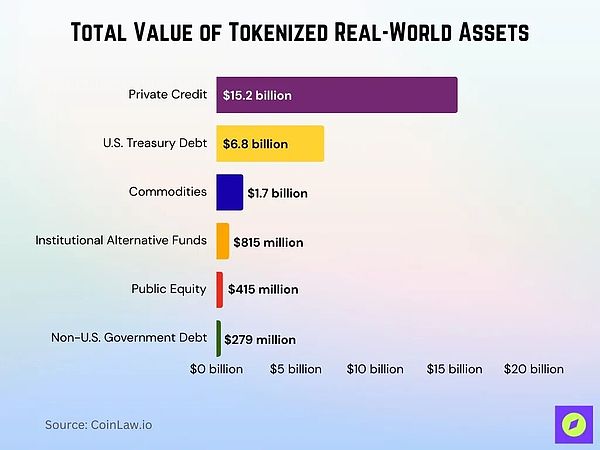

実際、従来の金融機関と暗号化とネイティブの資産管理会社は、トークン化された米国財務省、民間信用、規制されたマネーマーケットファンドなど、オンチェーン製品リターンをますます求めています。

2025年半ばの時点で、トークン化された財務省債務管理(AUM)の規模は74億米ドルを超えました、ゴールドマン・サックス、ニューヨーク・メロン銀行、証券などの主要機関は、これらの製品に資金を積極的に割り当てて、より高いリターン、インスタント決済、柔軟な住宅ローンの利点を獲得し、そのパフォーマンスは従来のオフチェーンバンキングツールよりも優れています。

RWAは安定したコインを超えてトレンドします

トークルコインからトークン化RWAの他のトレンドにトピックをシフトしています。トークン化された在庫は、KrakenやCoinbaseなどの集中交換のホットトピックになりつつありますが、SynthetixやMirror ProtocolなどのDefiプラットフォームは、Aishwaryが穏やかな分析を維持しています。

「誰もがトークン化された在庫を追求しており、それが最良の方向だと考えていますが、ポリゴンは1年半前にトークン化された株式を試みましたが、機能せず、需要が不十分です。」

なぜ興味がほとんどないのですか?彼は次のように説明しました。それ以外の場合、世界中のどの地域(インドやドバイを含む)のユーザーは銀行口座を通じてAppleの株式をすでに保持しており、トークン化は実際にアクセスチャネルを欠いている人々に届いていません。」

さらに、流動性はまだ解決されていません。「鎖での流動性に関する現在の問題は重要であり、流動性が不十分であるため、ユーザーは劣った引用または為替レートを取得することがよくあります。」これは、多くの人が期待するブレークスルーではありません。

商品および非USDスタブコイン

トークン化された通貨の世界におけるアイシュワリーの本当の可能性の2つの主要な傾向は、非USDスタブコインとトークン化された商品であり、完全には注意を払っていません。」

「Polygonは、非USDのスタブコインの総市場シェアの50%〜60%を占めており、まだ急速に成長しています。この分野を激しく拡大しています。商品トークン化(金や銀など)も同様に重要です。

世界的には、非USDのスタブコインは、米国外のアクティブな国境を越えたチャネルの取引量の約30%を占めています。

トークン化された商品の世界市場規模は2024年に約250億米ドルに達し、そのうち金トークンは約17億米ドルの価値があり、石油、銀、農産物のトークンのシェアは着実に成長しました。

「これらの商品または資産はチェーンに掲載されていますが、まだ独立したエコシステムに発展していません。これは現在、ミッシングリンクです。」

30兆ドルへの道

トークン化されたRWAが1兆レベルに向かって移動すると、市場構造がどのように進化するかに注意を払う価値があります。ハード資産の買いだめを加速するグローバル政府の背景に対して、金価格は戦略的埋蔵量の記録的な高値に達し、トークン化された金の開発に従うことは論理的です。

ほんの数年で、トークン化は、概念実証パイロットからグローバルインフラストラクチャに進化しました、数十億ドルが大陸全体で多様な現実世界の資産に注がれています。

未来の鍵は、能力を拡大し、規制の障壁を明確にすることだけでなく、業界が新しい価値と実用性のロックを解除し、Stablecoinsによって開始された変化を凌ぐ方法でもあります。