出典:オンチェーンマインド、コンパイル:Shaw Bitchain Vision

金融分野には、私たちのほとんどが受け入れ、実際に質問したことがないいくつかの概念があります。たとえば、価格と収益の比率、「公正価値」指標であり、通貨自体の価値が安定したままであるとさえ信じられています。しかし、あなたが一歩後退すると、これらのアイデアのいくつかは、自然の不変の法則のように見えなくなり始めますが、伝統によって支持された集合的な信念のようになります。

この記事では、戦略の詳細な概念(MSTR)、純資産価値比(MNAV)に対する時価総額、およびこれらの概念が、ビットコインがコアにある企業の絶え間なく進化する世界にどのように適合するかについて説明します。これは、多くの投資家が慣れているという仮定に疑問を投げかけながら、従来の金融(Tradfi)の馴染みのあるアイデアを結びつけるこの新しいタイプの会社のより基本的で哲学的な視点です。

最後に、MSTRのような企業は単に「ビットコインを購入する」だけでなく、今後10年間で株価の可能性のある顔を再構築していることを理解するでしょう。

始めましょう。

キーポイントの概要

-

従来の指標に挑戦します:1株当たりのフリーキャッシュフロー(FCF/株)は、従来の株式投資の「ポラリ」です。ビットコインリザーブを備えた企業間で、1株当たりビットコインと密接に類似しています。

-

物語の力を高める:投資家は、ビットコインの優れた複利率を補完する多くの未知の要因がある場合でも、長期的な成長に賭けています。

-

MNAVは「新しい価格収益率」です:それは評価ツールであるだけでなく、営業強度、資金調達能力、ビットコインホールディングに対する投資家の信頼を示しています。

-

MSTRの技術的信号:200の毎日のチャートやZスコア確率波などの指標は、会社の現在の価格は約350ドルであることを示唆しています。

FCF/share:伝統的な投資のポラリス

株式投資の性質が簡素化されている場合、多くの場合際立っている指標が1つあります。それは、1株当たりのフリーキャッシュフロー(FCF/株)です。

なぜ?フリーキャッシュフローは、営業費用と資本投資の代金を支払った後に会社が生み出す実際の現金を表しているためです。

1株当たりのフリーキャッシュフローは、配当、買い戻し、再投資など、株主に資本を返還する際の株式の有効性の究極の尺度と見なされることがよくあります。1株当たりのフリーキャッシュフローは、年間15%増加し続けています。これは、このようなレートがさらに複雑になっているため、株式の価値が約5年ごとに2倍になるため、「優れた」と呼ばれることがよくあります。

これが、市場がこれらの企業にプレミアム評価を与える理由です。これは通常、25〜30倍の価格と収益率を持っています。場合によっては、投資家は100倍以上の価格収益率を受け入れることさえできます。一見、これはばかげているように見えます – 多くの企業は、期待されるリターン期間が見られたときに生きていません。しかし、その理由は単純です:成長。ストーリーが十分に魅力的である場合、投資家は高価格を支払うことをいとわないでしょう。

クレイジーな高価格と収益率

利益のために非常に高いP/E比率を喜んで支払うことは、投資分野で広く受け入れられている癖の1つです。理由について考えるのをやめる人はほとんどいません。しかし、あなたが一歩後退するなら、人々は実際に未知の未来に賭けています。

-

この会社は25年後も存在しますか?

-

それはまだその産業を支配しますか?

-

複合収益の成長は続きますか?

これらの不確実性にもかかわらず、成長物語自体は通貨になります。市場はそれをガイドラインと見なしています。

その理由は、多くの人々が企業の成長を信じている場合、この声明は今後数年間株価を引き上げることができるからです。この概念は投資コミュニティで広く受け入れられていますが、それを簡単に分析すると、実際の状況について考えると、実際には非常にクレイジーであることがわかります。

Mnavの台頭

次に、このロジックをビットコイン財務省予備会社に適用してください。現在、同じ概念がビットコインリザーブ企業の分野で上演されています。MNAV(純資産価値と純資産価値の比率)は、投資家が企業に支払う「プレミアム」であり、彼ら自身が達成できない効率的な方法でより多くのビットコインを取得できるようにします。

私はそれを「新しい時代」の価格と収益率(価格対収益率)と比較するのが好きです。実際、それは価格対本の比率(簿価までの価格)とより概念的に似ていますが、この用語は平均的な投資家にとってはあまり馴染みがありません。興味深いことに、S&P 500の現在の価格対策比率は約5.4倍で、歴史的なボラティリティ範囲は1.5〜5.5で、これはMSTRの歴史的平均MNAVと驚くほど似ています。

価格と書籍の比率は、企業の市場価値と簿価(資産から負債を差し引いて)の関係を測定します。純資産ごとに投資家がどれだけ支払うかを示しています。

多くの投資家が、従来の金融の多くの側面として概念を盲目的に受け入れるのではなく、基礎となるビットコイン資産にプレミアムを支払わなければならない理由を疑問視するのを見るのは本当に新鮮です。物事がそのような価格で価格を設定する理由を疑問視する必要があります。これは、平均的なビットコイン投資家にとって大きな利点だと思います。彼らが「常にこれを行ってきた」という理由だけで、広く受け入れられている視点に疑問を抱くことができることです。

ビットコインプレミアムが存在するのはなぜですか?

-

信頼成長プログラム——Companiesは、資産ポートフォリオを個人よりも速く成長させる方法を見つけるでしょう。

-

安い資金を得る– これは、普通の投資家が決して到達できないものです。

-

運用レバレッジ– 転換可能な債券やエクイティファイナンスなどの構造を使用して、より速い拡大を達成します。

より多くのビットコインを蓄積するために、約0%の金利でローンを取得できますか?ほとんど不可能です。これは、最高のビットコインリザーブ企業、特に戦略(MSTR)のようなより大きくて確固たるコミットメントを持つ企業です。

具体的には、MSTRのような企業は、貸し手が株式転換権と引き換えに低い関心を受け入れる転換債を利用しています。これは実際にビットコインの蓄積を助成します。従来の金融では、これは、すぐに公平性を希釈せずにレバレッジを使用してスケールアップを使用しているハイテク成長企業の実践に似ています。

しかし、従来の金融株の1株当たりフリーキャッシュフローの年間成長率が15%に達した場合、「例外的に優れている」と見なされている場合、なぜMSTRのような企業に1.5倍プレミアム(または4-5倍プレミアム)を与えるのですか?ビットコインは、過去5〜10年で60%から80%の複合年間成長率で成長したことを知ってください。

これは、投資コミュニティの大半がまだ理解していないという主要な概念だと思います。彼らは一般に、ビットコインが世界のトップ5の資産であり、徐々に世界の資本の価値を高めていることを理解していません。これは、長期的にMSTRのような企業を楽しみにしている主な理由でもあります。

MNAV割引:トラップと真の信号

それで、会社は1未満のMNAVと取引できますか?もちろん。Bitcoin Treasuriesによると、167の上場企業のうち21社(約13%)が割引MNAVで取引されました。

これは、5x P/E比など、一部の株式が非常に低いP/E比で取引される理由と非常によく似ています。多くの従来の金融投資家はこの「価値のtrap」に分類され、株価が非常に低いため、非常に低価格でバーゲンを購入したと考えています。しかし、実際、ほとんどの場合株価が低い理由は、会社がパフォーマンスを満たすことができないことが投資家が期待することです。

この価値トラップの概念は、ビットコインリザーブ企業にも当てはまると思います。MNAVを割引して取引している企業の場合、これは市場の懐疑論を示しています。これは、次の要因に関連している可能性があります。

-

弱いガバナンス;

-

脆弱な資金調達モデル。

-

現在のビジネス運用リスク。

実際、これは投資家がこれらの企業がビットコインを保有する能力に自信を持っていることを示している可能性もあります。なぜなら、数学的な観点から、MNAVが1未満のとき、実際には会社の株主がビットコインを販売して株式を買い戻すことが良い慣行であるからです。

しかし、MSTRのような企業は誘惑を拒否します。2022年のベアマーケットの間にMNAVが1を下回ったにもかかわらず、彼らは負債を再構築することにより、すべてのビットコインホールディングを保持しました。だからこそ、MSTRはこのカテゴリに分類されないと確信しています。あまり好ましくない状況でも、彼らがすべてのビットコインを保持し続けることは間違いありません。この長期的な保持哲学は、マイケル・セイラーのビットコインの純粋な担保としてのビジョンに由来しています。

私は他の166の上場企業に十分な自信を持っていません。私が「HODLの長期保有」のカテゴリーに分類する唯一の会社は、日本のメタプラネット企業です。

したがって、MNAVは単純な売買信号ではありません。これは視点です。プレミアムは自信または単なる憶測を示す場合がありますが、割引はジレンマを反映し、価値を含む場合があります。鍵は特定の状況にあります:

-

ビットコインの1株当たりの成長はどれくらいですか?

-

評価をサポートする他の収入源はありますか?

-

市場サイクルにおける資本モデルのリスク抵抗はどのようにしていますか?

MSTRの金融魔法

MSTRと他の多くのビットコインリザーブ企業の本当の違いは、多様化したフィアット通貨融資能力と、彼らが保有するビットコイン資産を効果的に購入する能力です。転換可能な債券などの低コストの資金調達ツール、および拡大し続ける優先株式発行のリストは、通常のMSTR株主の公平性を希釈せずにビットコイン保有をより速く拡大することができます。

たとえば、転換可能な債券は、強気市場中に公平に変換された場合、ほぼゼロの有効金利で借用することができます。これにより、フライホイールが形成されます。ビットコインが多いほど担保価値が高まり、より多くのお金を借りることができます。私の意見では、この種の金融魔法はかなりのプレミアムに値します。従来の金融と同様に、Nvidiaは、1株当たりのフリーキャッシュフローが他のほとんどすべての企業よりもはるかに速く成長するため、合理的なP/E比率を達成しました。

ほとんどの人にとって、これはまったく新しい概念です。ビットコインリザーブ企業は、1株当たりビットコインの量をできるだけ早く増やしたいと考えていますが、従来の金融会社は、1株当たりのフリーキャッシュフローをできるだけ早く増やしたいと考えています。これは同じ哲学です。ただし、一方の当事者は、将来の予見可能な期間、年間少なくとも30%から50%増加する純粋な資本を増やしたいと考えていますが、他方の当事者は、年間8%から10%の割合で減価償却されるお気に入りのフィアット通貨を蓄積しようとします。

開発がそれぞれの戦略に従っている場合、さらに10年で、株主により多くの価値を生み出す可能性が高いことを知っています。

市場シグナル

最後に、いくつかのチャートを簡単に見て、潜在的な価値の機会を発見しましょう。

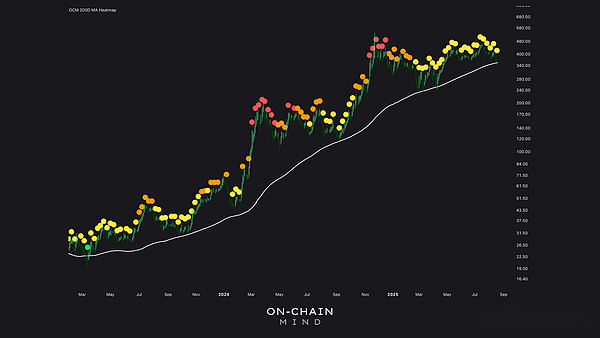

200日間のチャート信号は強いことを示しています:MSTRは、このサイクルで2回目の毎日のチャートに緑色の信号ポイントを示すと予想されており、その取引価格は毎日の平均353ドルです。このレベルは、ブルズにとって重要なサポートレベルであり、この上昇傾向のこのラウンドの始まりを示しています。この価格が安定する可能性がある場合、それは強い上向きの可能性を示している可能性があります。

z分数確率波:MSTRの株価は負の2標準偏差レベルに低下しましたが、これもたまたま353ドルです。歴史的に、この強気市場では、株価がマイナス1標準偏差を下回ることは、価格が大幅に変動することをしばしば示しています。マクロの状況が楽観的である場合、株価は平均に戻る可能性があります。

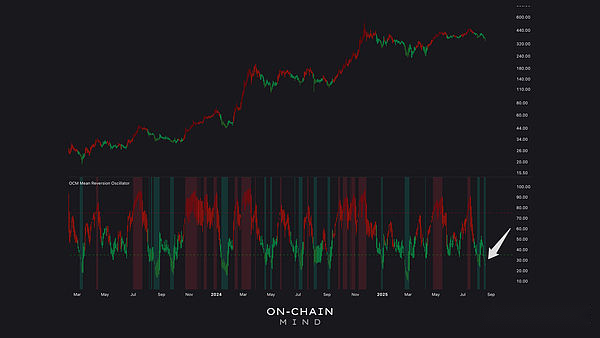

過剰に販売されている状態:私の平均回帰発振器(その論理はRSI相対強度指数に似ています)は、MSTが深い売られた領域にあることを示しています。過去において、このレベルの状況は、しばしば短期的なリバウンドをもたらし、時には重要な上昇傾向をもたらしました。

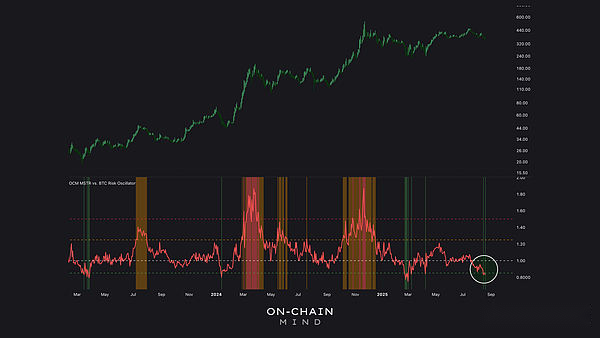

ビットコインの価格のMSTR投資機会:ビットコインで価格設定される場合、MSTRのリスク振動指標は最低値の1つです。これは、低税環境の投資家がビットコインからMSTRに投資するための強力なシグナルです。歴史的に、ビットコインに比べてMSTRの株価にこの遅れが迅速に補償されることがよくあります。

なぜMSTRの株価が遅れるのかが私を心配しないのです

要約すると、MSTRの株価がビットコインの現在の利益に遅れているのではないかと心配していますか?全くない。MNAVは現在約1.5に圧縮されている可能性がありますが、ビットコイン戦略の真の尺度はそのままのままです。1株当たりビットコイン数はまだ毎週増加しています。大部分は、それが私が気にかけているすべてです。

従来の株式と同様に、1株当たりのフリーキャッシュフローは年々増加する可能性がありますが、株価は変動する可能性があります。これは、不合理な投資家心理学の驚異です。しかし、ファンダメンタルズが改善し続けている場合(1株当たりビットコイン数などが増え続けています)、割引価格で会社を購入する機会をつかむのが待ちきれません。私たちが知っているように、投資家の感情が変化し、価格と収益の比率が最終的に再び拡大すると、この株は大きな利益を得る能力を持っているからです。