作者:Frank @IOSG

核心觀點 TL;DR

-

穩定幣是加密的殺手級應用 :不是 NFT,也不是 Meme 幣。它們已經是全球南方的「日常貨幣」。市場關注的不是創造新幣種,而是如何讓現有穩定幣真正融入日常支付場景。

-

消費者價值由B2B驅動 :個人之間 P2P 匯款與加密卡固然重要,但筆者認為最大規模的 TAM 將發生在企業之間的跨境支付領域。那些將穩定幣抽象化、直接嵌入大型公司轉帳體系的加密編排層和 PSP,可以捕捉到巨大的資金流與資金沉澱所帶來的額外收益。

-

牌照+走廊=護城河 :正如基礎設施從技術比拼轉向分發一樣,在 B2B 支付領域真正的壁壘是監管牌照(MSB/EMI/SVF 等)、銀行合作與跨境走廊的先發優勢。(例如:Bridge 擁有美國 MSB/MTL,RD Tech 擁有香港 SVF 牌照)。

-

編排>聚合 :聚合商只是市場撮合平臺,利潤率很薄;編排商掌握合規和結算權。真正的防禦力來自直接持有牌照並能自己落地資金流轉。

-

競爭正在加劇 :從強調「底層技術」到比拼「實際使用」:與消費應用類似,市場會獎勵真實採用與用戶規模。TRON 手續費的上漲已經驗證了穩定幣交易的旺盛需求,而下一階段將是穩定幣原生鏈(Plasma、Arc 等擁有發行和分發渠道的穩定幣發行方),將會像 Hyperliquid 等應用專用鏈一樣,積極引導用戶直接使用其自家穩定幣區塊鏈進行交易和結算,從而避免大部分交易手續費被通用公鏈抽走。與此同時,用戶也可以直接用所轉帳的穩定幣支付手續費,實現支付媒介與網絡激勵的統一。

一、引言

穩定幣以及圍繞穩定幣而構建的區塊鏈,幾乎每天都在成為行業的焦點與新聞頭條。Tether.io 推出的 Plasma 和 Stable、Circle 的 Arc、Stripe 的 Tempo、Codex PBC、1Money、谷歌正在研發的新一代 L1 區塊鏈,以及後續還會陸續出現的項目,都在不斷加速這一趨勢。與此同時,作為全球最廣泛使用的自託管錢包之一,Metamask 也正式宣布將推出其原生穩定幣,標誌著錢包產品向支付與價值承載功能的進一步拓展。另一方面,個人跨境匯款巨頭 Remitly 則宣布上線一款多幣種法幣與穩定幣錢包——Remitly Wallet,目前正處於測試階段,並計劃在 9 月與 Circle 合作正式推出。

這些動作共同表明,越來越多的大型支付公司與 Web2 和 Web3 科技巨頭,正在加速「縱向整合」,直接切入到穩定幣與區塊鏈支付賽道。他們不再僅僅依賴第三方提供的基礎設施,而是選擇自行發行穩定幣、打造自有錢包產品,甚至推出專屬的支付區塊鏈。穩定幣正快速從加密原生場景擴展到更廣泛的支付、匯款與金融服務領域,成為區塊鏈最具落地性的應用方向之一。因此,這篇文章為我們提供了一個很好的契機去討論:

-

當前的穩定幣支付技術棧

-

已具 PMF 的賽道

-

針對各支付賽道提出投資框架

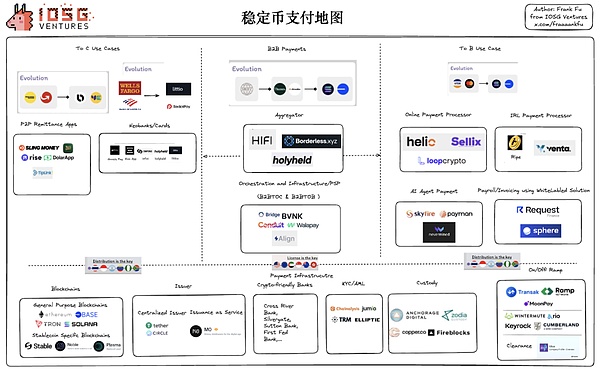

二、穩定幣支付基礎設施

雖然市面上存在各種不同的定義,但筆者認為穩定幣支付的技術棧可以用以下角度來分解:

在整個支付地圖的最底層是,區塊鏈本身,它即是基礎設施也是根基。

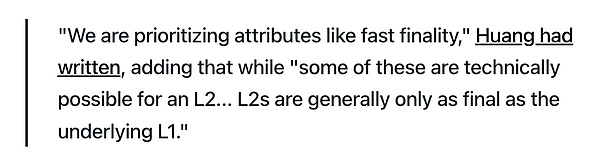

近日,當 Paradigm 的 Matt Huang 解釋為何 Stripe 要選擇構建新的 L1 Tempo 而非在以太坊 L2 上構建時,他給出了一長串理由。雖然當中不少理由被以太坊社區以及各家 VC 投資人所詬病。但是其中一條關於 Fast Finality (快速最終確認性)卻是清晰的揭露了當前以太坊面臨的現實問題。

Source: Matt Huang from Paradigm

區塊鏈中的「最終性」指的是:一旦交易被確認,就無法逆轉或更改,也不會因為網絡波動或鏈上重組而被撤銷。所謂「快速最終性」,就是在幾秒甚至亞秒級別就能提供這種保證,而不是讓用戶等待十幾分鐘。並且,由於 L2 的最終確認依賴於 L1,所以無論 L2 的處理速度多快、功能多強,其安全性與最終確認速度依然要以 L1 為基礎。

以太坊目前的機制穩健,但顯得有些慢。區塊每 12 秒 產生。交易很快能被包含,但經濟層面的最終確認大約要等 12–15 分鐘,即兩個 PoS 時代(epoch)。期間驗證者,會不斷投票蓋章,鎖定結果。雖然到目前為止夠用,但市場越來越要求最終確認時間縮短到 2 秒以內,以滿足商用支付和機構級高頻結算需求。如果底層鏈條很慢,就無法支撐高速支付;如果網絡轉帳成本高,就無法兌現「低費率」的承諾;再好的用戶體驗,也會被糟糕的基礎設施拖垮。

Source: OKX Gas Tracker (2025 年 7 月 23 日),區塊時間 & 最終性時間:Token Terminal

拋開垂直整合的角度,這也是為什麼我們看到越來越多的穩定幣發行方和傳統支付巨頭開始打造屬於自己的區塊鏈。除了商業分潤的考量,更核心的原因在於:所有上層應用和用戶體驗最終都依賴於底層基礎設施。只有實現低至分釐的手續費、接近即時的最終性,以及讓用戶無需操心 gas 的代幣設計,才能真正帶來流暢、無縫的使用體驗。

常見的核心基礎特徵包括:

-

穩定且低廉的手續費,並可直接用穩定幣支付

-

許可制的驗證者節點集

-

高吞吐量(TPS)

-

與其他區塊鏈及支付系統的兼容性

-

可選的隱私功能

而真正能決定成敗的,還往往在技術之外,包括:

-

清晰的市場進入(GTM)策略

-

有效的商務拓展執行力

-

健全的合作夥伴生態

-

開發者的高效引入與支持

-

市場推廣與對外傳播

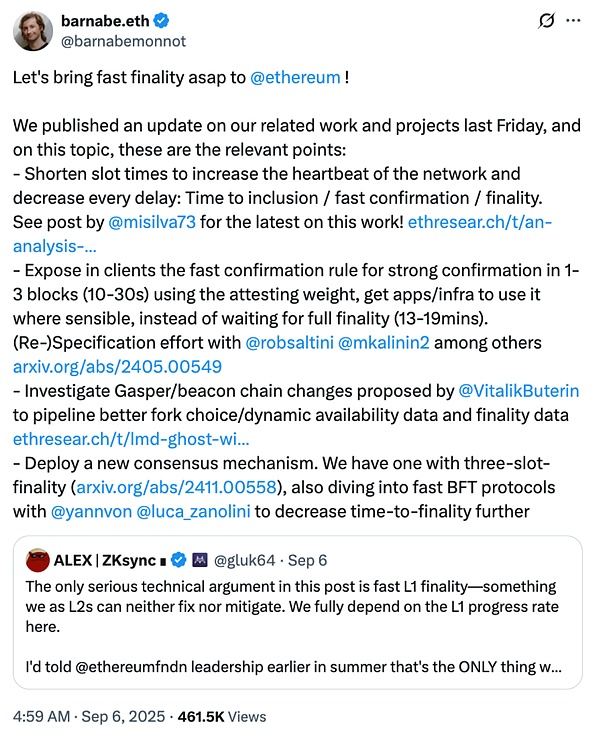

關於不同區塊鏈之間的具體對比,我們會在後續的另一篇文章中進行更為詳細的闡述,因此本文暫不展開贅述。當然,以太坊也早就意識到了在不影響去中心化為前提下,Fast Finality的重要性。社區成員正推動以太坊基金會(EF)加快這一進程,EF 的 Barnabé Monnot 分享了正在進行中的計劃:

-

區塊出塊時間會從 12 秒縮短到 6 秒,相關測試已經跑通了。

-

新的「快速確認規則」上線後,交易只要等 1–3 個區塊(大概 10–30 秒)就能被強力確認,不用再傻等完整的最終確認。

-

還在嘗試基於 Vitalik 提的方案做核心協議優化,並探索下一代共識機制,比如「三槽位最終確認」。

Source: Barnabé Monnot from EF

除了穩定幣網絡的快速發展之外,穩定幣本身的發行規模也在迎來井噴式增長。穩定幣發行平臺 M0 近日完成了由 Polychain Capital、Ribbit Capital 和 Endeavor Catalyst Fund 領投的 4000 萬美元 B 輪融資。M0 的 Stablecoin-as-a-Service 平臺讓機構與開發者能夠發行高度定製化的穩定幣,在品牌、功能和收益上擁有完全掌控權。所有基於 M0 構建的穩定幣天生可互操作,並共享統一的流動性。憑藉開放的多發行方框架和完全透明的鏈上架構,M0 正在突破傳統穩定幣發行的邊界。

自成立以來,M0 已經被 MetaMask、Noble、KAST、PLAYTRON、Usual、USD.AI、USDhl 等項目選用,用於發行不同用途的穩定幣。日前,基於 M0 的穩定幣總發行量突破 3 億美元,自 2025 年初以來增長了 215%。

類似於穩定幣發行商向底層區塊鏈基礎設施進行垂直整合的趨勢,如今具備需求場景創造力的應用鏈,也開始在穩定幣發行層面展開垂直整合,以期在生態層面建立更深的綁定關係。

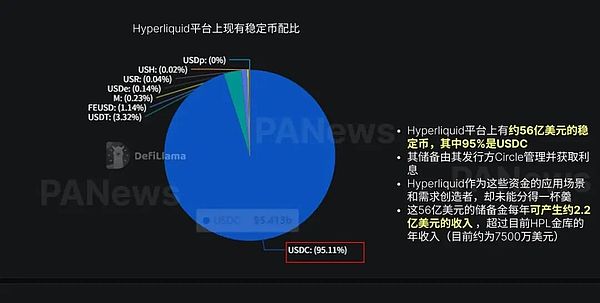

上周五,Hyperliquid 在 Discord 上拋出了一則重磅消息:計劃在其 HyperEVM 生態中推出原生穩定幣 USDH,並通過鏈上投票與公開招標的方式選定發行商。在隨後的這一周,不同的穩定幣發行方陸續提交了投標方案,而最終的中標方將由 $HYPE 質押者的多數投票來決定。為了凸顯去中心化治理的特性,儘管 Hyperliquid Foundation 持有大量 $HYPE 質押,但其選擇棄權,將決策權完全交由社區。

Hyperliquid 推出 USDH 的動機十分直接:目前平臺沉澱了 約 56 億美元穩定幣資產 ,其中 95% 為 USDC 。這部分資金的儲備由發行方 Circle 託管並賺取利息,而作為應用場景與需求創造者的 Hyperliquid 卻無法分享到收益。如果這 56 億美元的存量資金能夠被替換為 USDH,按照國債利率計算,預計每年可產生 超 2.2 億美元的利息收入,遠超平臺現有 HLP 年收入(約 7500 萬美元)。這筆新增收益將用於回購和分配 $HYPE,從而反哺生態。

在眾多投標方案中,最終由 Hyperliquid 原生項目 Native Markets 的提案勝出,相關細節可見此處:https://www.theblock.co/post/370570/native-markets-team-wins-hyperliquid-usdh-stablecoin-bid-eyes-test-phase-within-days

除了區塊鏈和穩定幣的重要性以外,我們同樣能夠清晰地看到 on/off ramp(法幣與加密資產之間的出入金通道) 對於用戶體驗的關鍵作用。用戶是否能夠順暢、低成本地將法幣兌換為穩定幣或其他加密資產,往往直接決定了整個應用能否實現真正的大規模採用。

IOSG 早在五年前就前瞻性地投資了 Transak ,這一全球領先的 on/off ramp 服務商。Transak 致力於為錢包、交易所、支付應用提供無縫的法幣進出通道,支持超過 150 個國家和地區的用戶。近期,在最新一輪融資中,Transak 獲得了由 Tether(USDT 母公司) 與 IDG 領投的 1600 萬美元融資。除了 Transak 以外,IOSG 還投資了紮根於拉丁美洲法幣和加密貨幣出入金的項目,Kravata,向企業客戶提供 B2B API,並提供可被第三方應用集成的 B2B2 API。截止 Q2 2025, 全球已有 90 多個客戶,在三個國家運營。這一舉措不僅證明了市場對 on/off ramp 賽道的長期看好,也再次印證了 IOSG 在早期投資階段對行業基礎設施價值的精準判斷。

可以預見,隨著穩定幣與區塊鏈支付逐步走向主流,像 Transak 這樣的 on/off ramp 基礎設施將成為 承上啟下的關鍵樞紐:既是用戶進入加密世界的入口,也是穩定幣融入全球支付體系的橋梁。

三、 已具PMF的賽道

一旦支付基礎設施完善,跨境支付將成為最直接、最顯而易見的突破口。全球每年跨境資金流動規模高達 150 萬億美元,而現有體系往往 需要 3 天時間、支付約 3% 的費用,並且經過多層中介。如果換成基於高效「軌道」的穩定幣,整個過程只需 3 秒鐘、費用低至 0.01%,並且可以實現點對點的直接結算。效率差距如此懸殊, adoption 幾乎是必然趨勢。

B2B 的企業跨境支付是加密貨幣領域目前的一個非常完美的產品市場契合點(PMF)。今天 40% 的區塊鏈費用都來自於轉帳 USDT,數以億計的新興市場用戶每天使用它來對抗本國貨幣貶值與通脹。拋開基礎設施與投機性消費周期不談,支付(尤其是 B2B 跨境支付)是加密現實中最有可能補充 SWIFT 的領域。真正的贏家可能不會是新鏈或通用穩定幣發行方, 而是掌握牌照並在關鍵跨境走廊擁有分發能力的編排商(Orchestrators) 。

這也是為什麼我們在早些時間看到,Airwallex,這一Web2企業跨境轉帳巨頭,實實在在的感受到了,穩定幣跨境支付企業的威脅,在推特上發表了防禦性的言論,但是確在其招聘網站上公開招募穩定幣的開發者。

「支付編排層」(Payment Orchestration Layer),意即整合法幣與穩定幣、多種支付方式、通道、處理服務,提供端到端的支付/結算方案。強調「兼容穩定幣」的能力:不僅支持法幣收款/支付,還支持穩定幣收款/跨境轉移/穩定幣兌換回法幣等。

跨境支付經常形成「法幣 → 穩定幣 → 法幣」的路徑,即本地法幣兌換穩定幣 → 用穩定幣國際轉帳/結算 → 接收端再兌換為當地法幣。支付編排層的作用在於優化這條路徑,降低摩擦、節省時間成本、提升效率。

雖然像 Airwallex、Stripe 這樣的傳統大公司也在積極布局穩定幣支付,但相較之下,創業公司往往在創新和執行速度上更具優勢。例如,Align 專注於大型跨國企業的跨境匯款需求,ArrivalX 聚焦華人商家的出海支付場景。筆者認為,未來更有可能形成的是以 區域為核心的解決方案,而非單一的全球統一模式,類似on/off ramp側的競爭格局。

因為每個地區受當地監管、法律、銀行/金融基礎設施的影響較大。在穩定幣支付快速發展的大背景下, 如果中小創業公司能做好「本地 + 區域 + 編排層」這個定位,在特定支付走廊中仍有寬闊的空間。 核心優勢除了 牌照以外,還在於提供穩定幣‐法幣雙向流通、兼容性強的支付/結算服務 是一個關鍵差異化點, 合規與風險控制 將是決定能否長期成功的關鍵。

Source: ASXN

https://stablecoins.asxn.xyz/payments-market-map

此外,在市面上許多關於支付的文章中,我們可以看到 Aggregation 和 Orchestration 被一併列入為同一個象限,但是我們認為聚合層和編排層在 B2B 交易價值捕獲方面存在差異。聚合層,由於沒有牌照,可以理解為 Orchestration layer 的一個 wrapper(打包層),儘管其可以接入更多區域性平臺,但是在價格議價方面,受制於其分潤側,這可以看作是一種類似 Circle 的商業模式——規模越做大,反而越難實現高利潤。

除了作為 B2B 聚合層的底層服務,這些編排商,也在進一步支撐著整個支付網絡的應用側,具體可以分解為 To C 應用和 To B 應用。

ToC 應用目前主要是聚焦於 P2P 支付應用,例如 Sling,還有面向 consumer 提供更多穩定幣生息場景的 neobank,比如 infini、Yuzu.Money,還有面向穩定幣消費者,解決其在現實世界中使用難題的穩定幣卡等業務。

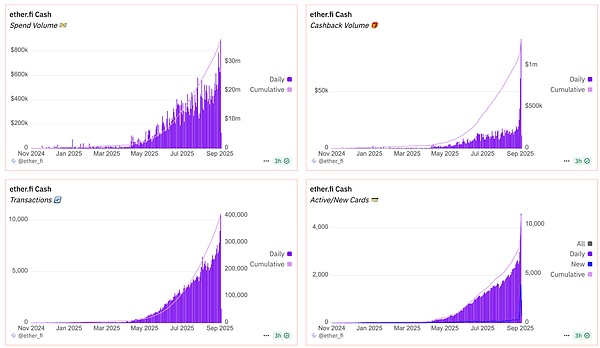

IOSG 其實早就在 ToC 應用端有所布局,並且投資了 Ether.fi。一個能生息的支付超級應用,其卡交易量,cash back 體量,交易筆數和發卡量,均在 9 月達到其歷史最高值。

Source: Ether.fi Dune Dashboard

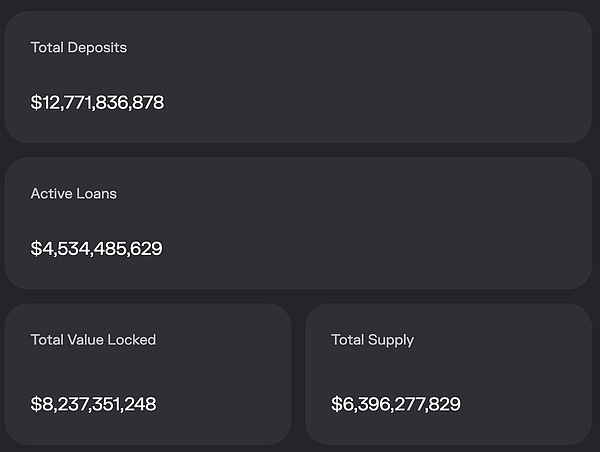

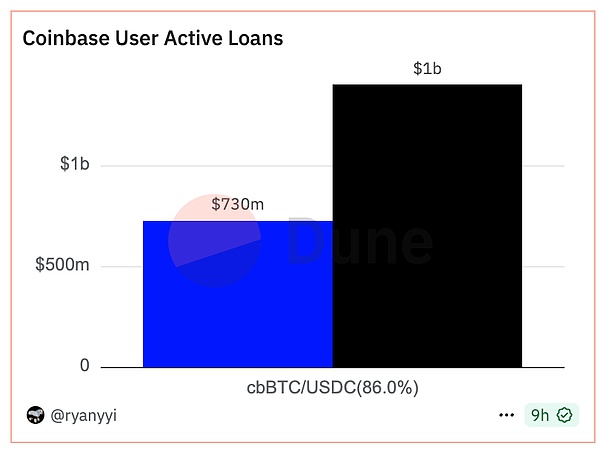

鏈上資金逐利明顯:約 45% 的 DeFi TVL(約 560 億美元)都在追逐收益,主要分布在 Aave、Morpho、Spark 等協議中。收益型穩定幣的市值正在迅速增長,從 15 億美元飆升至 110 億美元,佔據整個穩定幣市場(2550 億美元)的 4–4.5%。圍繞 DeFi 收益的項目持續受到關注,包括 Ethena、Pendle、Aave、Spark、Syrup 等。隨著 DeFi 協議數量不斷增加,操作的複雜性也隨之上升,用戶體驗反而變得不夠友好。為緩解這一痛點,Coinbase 在其交易所中正式集成了 Morpho,並推出了融合 CeFi 與 DeFi 的借貸產品 Coinbase Onchain Borrow。用戶只需在前端一鍵完成抵押與借貸,底層則由 Coinbase Smart Wallet 提供支持,整個過程將用戶創建錢包和與 Morpho 交互的環節完全抽象化,大幅簡化了使用體驗。Coinbase Onchain Borrow為Morpho提供了 14 億美元存款和 7.3 億美元的活躍貸款,分別佔比 Morpho 的 11% 和 16%。這也助力 Morpho 總存款達到 127 億美元,活躍貸款目前已達 45 億美元。

Source: https://app.morpho.org/ethereum/explore https://dune.com/ryanyyi/coinbase-onchain-loans

基於同樣簡化用戶鏈上使用體驗的投資邏輯 ,我們在早期選擇投資了 Ether.fi。它從最初聚焦於 ETH 質押收益,逐步擴展到更複雜的第三方 Vault 策略,將穩定幣用戶在 DeFi 操作上的門檻大幅降低,讓用戶可以輕鬆獲得收益,甚至推出了 DeFi 信用卡,讓用戶能用未來的利息來償還信用卡貸款,實現真正意義上的「Buy Now, Pay Never」。

穩定幣數字銀行和穩定幣信用卡之所以具備巨大潛力,在於它將信用創造 (credit issuance) 直接搬到鏈上,從根本上削弱甚至某種程度取代了傳統銀行的中介地位。在傳統模式下,銀行的核心收益來自存款與貸款之間的利差,這是整個體系的基礎。但這種模式也賦予了銀行過度的「篩選權」:一方面,它們會排除掉大量無法進入 存款體系 的無銀行帳戶人群(Unbanked populations);另一方面,又會拒絕掉不符合 借款標準 的企業和個人(those who can’t qualify for loans or credit cards)。

相比之下,穩定幣體系徹底重塑了這一邏輯。依託區塊鏈的可編程性、原子化結算和不可篡改性,出借人和借款人能夠在鏈上直接對接,不再受制於傳統銀行的準入標準,從而改寫了支付和信貸的參與方式。基於此,穩定幣新型數字銀行通過對穩定幣、加密貨幣以及 DeFi 借貸協議的進一步封裝,並結合超額抵押這一無需信任的模式,在借貸池的基礎上構建出幾乎無風險的借貸產品。這種模式既可以表現為提供借貸的新型銀行 Coinbase Onchain Borrow,也可以落地為穩定幣信用卡類似Ether.fi。

在 To B 商業化方面,我們也觀察到一些新機會。比如,幫助線上線下商戶直接接入穩定幣支付,從而規避收單銀行機構的 interchange 費用。同時,面向企業客戶更便捷的發票(Invoicing)和全球資金支付(Global Payout)平臺,也有廣闊的發展潛力。不過,特別是這類強調 企業端使用體驗的產品,未來在支付編排層逐步縱向整合的過程中,可能會面臨一定的競爭。

四、AI驅動的鏈上支付新範式

未來,在 to B 應用中,另一個非常有趣的潛在領域是 AI Agent 作為支付應用的客戶,目前隨著自動化 AI Agent 的 trading 和 yield farming 應用的出現,例如 Theoriq、Giza 和 Almanak 等應用,未來我們可以看到更多全自動化的 AI Agent 的出現,並且會 24/7 不停的尋找新的 yield。與此同時,這些自動化 ai agent 需要一個錢包去購買其所需要的數據,算力甚至是人力服務。

AI Agent 的發展需要新的鏈上基礎設施,這也可能是一個潛在的投資機會。 傳統支付體系結算慢、拒付率高,還常依賴人工,顯然不適合自治代理。為此,Google 推出了 AP2 協議,並與 Coinbase 發布了 A2A x402。如果說 MCP 是「觸手」,A2A 是「語言」,那麼 AP2 與 x402 就是 AI 實現完全自動化的「最後一公裡」——自主支付與價值交換。

AP2 的使命是讓 AI 在金融交易中變得可信、可控、可追溯。它不是取代 Visa 或 Mastercard,而是在其之上構建通用信任層。通過基於可驗證憑證(Verifiable Credentials)的授權機制,AI 可以持有加密籤名的數字授權書,確保交易安全且可審計。

它的 Mandates(授權書)機制有兩種模式:

-

實時授權:AI 找到商品後,需要用戶當場確認。

-

委託授權:用戶可提前設定複雜條件(如「200 美元以內的酒店」),AI 僅在觸發條件時自動執行。

所有交易都會形成不可篡改的證據鏈,並由可驗證憑證(Verifiable Credentials)確保安全與可審計,從而避免「黑箱」支付。Google 的戰略很明確:聯合金融與加密巨頭,不直接發幣或清算,而是定義「信任」規則。

其中最值得注意的是 A2A x402,這是 Google 專門為加密支付打造的擴展組件,與 Coinbase 和 以太坊基金會深度合作,使 AI 能夠無縫處理穩定幣、ETH 等鏈上資產,支持 Web3 原生支付。某種意義上,Google 的 AP2 想把 AI 引入現有的金融體系,而 Coinbase 和以太坊基金會的 A2A x402 擴展則希望為 AI 建立一個加密原生的全新經濟環境。

谷歌的 A2A 標準允許不同項目的 AI 代理互通,但前提是「互信環境」。為此,Ethereum Foundation 推出的 ERC-8004 增添了一層信任機制,類似數字護照系統,讓代理能夠在以太坊或其他 L2 上安全地發現、驗證並與陌生對手方互動。

x402 的名字源自 HTTP 狀態碼「402 Payment Required」。它的設想是把支付融入網際網路通信:當 AI 調用 API 時,伺服器返回「402 帳單」,AI 即可在鏈上用穩定幣完成支付並即時獲取服務。這不僅讓機器間的自動化、高頻交易成為可能,也使 AI 服務可以按請求、時長或算力精細計費,這是傳統支付難以實現的。

Source: Google

鏈上 AI 商業(Onchain Agentic Commerce)正在穩定幣支付和 AI Agent 的雙重創新推動下加速成形。目前,Skyfire、Crossmint 等新興公司也已著手把 AP2、x402 標準抽象成便於開發者調用的 SDK 和 API。ChaosChain 團隊已經率先完成原型,將 AP2 與以太坊最新的 ERC-8004「無信任代理」標準結合,而這只是序章。由 Davide Crapis 搭建並領導的以太坊 dAI 團隊正在進一步推進這一進程。作為未來 AI 代理協作的底層,以太坊有望幫助我們從當下 AI 高度中心化體系,邁向一個抗審查、真正去中心化的未來。屆時,從支付鏈、穩定幣結算再疊加 AI 驅動的價值創新,這條鏈路將孕育出更多有趣的超級應用 SuperApp 出現。