source:Insights4.vc, Compilé: Shaw Bitchain Vision

Le taux d’adoption institutionnel a augmenté, les utilisateurs mensuels de la blockchain actifs augmentant de 30% à 50% en glissement annuel. Actuellement, le volume de transactions en chaîne de stablescoins en un seul mois (août 2025) a atteint 3 billions de dollars américains, avec une valeur marchande totale de plus de 250 milliards de dollars américains.Les sociétés de paiement fintech intègrent des stablescoins pour permettre des paiements rapides et à faible coût.Une récente enquête a révélé que 71% des entreprises latino-américaines ont utilisé des étages pour effectuer des paiements transfrontaliers.Avec les stablecoins, les frais de versement moyen (environ 6,5% de la transmission par le biais d’une banque sont d’environ 60%, ce qui se reflète déjà dans l’Afrique subsaharienne et d’autres régions. Paypal US Dollar Stablecoin (PYUSD) et le pilote de colonie de l’USDC de Visa de Visa.

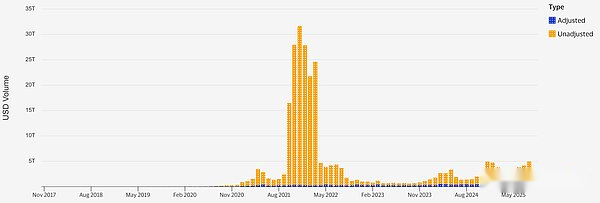

Volume de trading de stablecoin (ajusté et non ajusté)

Fourniture de stablecoin, source: stablecoin

La tokenisation des actifs physiques accélère: Plus de 26,5 milliards de dollars d’actifs réels (RWA) ont été tokenisés en chaîne, en hausse de 70% depuis janvier. Près de 90% des actifs sont évalués à partir d’obligations privées de crédit et du Trésor américain, et le fonds de marché monétaire basé sur BlackRock (BUIDL) a à lui seul une échelle de gestion des actifs pouvant atteindre 2,9 milliards de dollars américains.

De grandes offres et coopération: La finance traditionnelle (TradFi) et les infrastructures de crypto-monnaie sont intégrées par des fusions et acquisitions.Coinbase a acquis Crypto Dérivatives Exchange déribut pour 2,9 milliards de dollars en août 2025. Stripe a acquis le pont de la plate-forme Stablecoin pour 1,1 milliard de dollars plus tôt cette année. La tentative de Ripple d’acquérir un cercle d’émetteurs USDC pour 5 milliards de dollars est sans aucun doute un avertissement à l’espace de stablecoin.

Les régulateurs établissent de nouvelles règles: Les États-Unis ont promulgué la première loi fédérale sur les stablescoin (Genius Act) en juillet 2025, établissant un système de licence pour les émetteurs et stipule clairement que les staboins de paiement avec un soutien approprié n’appartiennent pas à des titres.Pendant ce temps, le cadre du Règlement sur le marché des actifs crypto-actifs (MICA) de l’UE introduit des réserves de stablage strictes et des règles réglementaires, les régulateurs de Hong Kong délivrant des licences aux émetteurs de séjour à partir des participants traditionnels du 1er août 2025. Toutes ces mesures fournissent plus de certitude juridique pour les participants traditionnels.

Les banques passent du pilote à la production: Les banques utilisent la technologie de la blockchain pour réaliser des utilisations de base, telles que les transferts transfrontaliers 24/7, les marchés collatéraux et les jetons de dépôt.Le réseau Onyx de JPMorgan (système de jetons de dépôt) règle actuellement environ 2 milliards de dollars de transferts internes par jour.En juillet, un consortium (fnalité), dirigé par plus de 20 banques, a effectué des transactions d’échange de rachat intraday de fonds de banque centrale tokenisés et d’obligations gouvernementales sur la chaîne, réalisant le règlement de l’accord de banque monétaire à temps proche du temps réel (DVP).

Fonds à tokenisés à grande échelle pour les sociétés de gestion d’actifs: En 2025, les grandes sociétés de gestion d’actifs ont lancé des actions de fonds sur chaîne.Le Fonds monétaire du gouvernement américain (FOBXX) de Franklin Templeton a atteint plus de 700 millions de dollars en gestion d’actifs (son action est négociée sur stellaire et connectée au polygone et à l’arbitrum L2).Le Fonds de liquidité numérique USD de BlackRock (BUIDL) a dépassé 2 milliards de dollars sur Ethereum, tandis que le nouveau fonds de crédit tokenisé d’Apollo a levé 100 millions de dollars en mois.Ces mesures raccourcissent le temps de règlement à T + 0 et élargissent les barrières d’entrée pour les investisseurs, comme l’investissement minimum via un portefeuille est d’environ 100 $.

La fondation technique devient de plus en plus mature: L’infrastructure de chaîne publique convient plus aux entreprises.Le débit et les frais des réseaux Ethereum L2 tels que la base et l’arbitrum sont des ordres de grandeur supérieurs à ceux de la couche L1, avec des prix de transaction aussi bas que 0,01 $, et le temps de confirmation final ne prend que 1 à 2 secondes, ce qui attire les utilisateurs institutionnels sans sacrifier la sécurité Ethereum.Les modules complémentaires de confidentialité et de conformité (des blocs à l’échelle de la preuve à connaissance zéro aux emballages d’actifs sous licence) sont progressivement améliorés pour répondre aux exigences au niveau des banques, permettant des transactions sensibles et des divulgations sélectives sur la chaîne publique.

Gérer les nouveaux risques: Les institutions avancent soigneusement les mesures de contrôle.La réforme de Stablecoin vise à éliminer le risque de cycles en appliquant les réserves et audits 1: 1. Les principaux gardiens détiennent des rapports SOC 2 et utilisent des technologies de gestion des clés avancées telles que les modules de fragment des clés et de sécurité du matériel MPC (HSMS) pour empêcher le point de défaillance unique.Les contrats intelligents et les ponts transversaux sont les plus grands domaines de risque technologique, examinés par des audits formels et des expositions restreintes.Les premiers projets pilotes ont mis en œuvre des mécanismes de disjoncteur (commutateurs de suspension) et des mécanismes redondants (systèmes multi-chaînes ou de repli) pour garantir que la stabilité financière est maintenue même lorsque les composants de la blockchain échouent.

Adoption

En 2025, l’activité du réseau blockchain a atteint un record, indiquant qu’il a été vraiment mis en œuvre plutôt que spéculative.Dans les principaux réseaux de couche 1 et de couche 2, le nombre d’adresses actives par mois a varié de millions à des dizaines de millions.Il convient de noter queSolana est en tête de liste avec environ 57 millions d’adresses actives mensuelles,ceMerci à un débit élevé de financement décentralisé (DEFI) et NFTapplication.imageEthereumBien qu’un tel réseau mature soit cher,Le nombre d’adresses actives mensuelles est toujours d’environ 9,6 millions; et commeBase(Lancé par Coinbase) Un tel réseau Ethereum Layer-2 Ethereum, avec des frais ultra-bas et une base d’utilisateurs standard,Ont déjà 21,5 millions d’adresses actives mensuelles.

Le nombre de transactions en chaîne a également montré une tendance de croissance similaire: par exemple, celles connues pour les paiementsTron a actuellement un volume de transactions quotidiennes moyen de 8,6 millions, soit une augmentation de 12%, indiquant que les stablecoins et l’activité de jeu sont actives.Même le bitcoin, qui est principalement un moyen de réserve de valeur, a plus de 10 millions d’adresses actives mensuelles alors que les investisseurs institutionnels entraînent l’utilisation de l’adoption des ETF.La tendance clé réside dans la différenciation entre les réseaux au détail (volume de transactions élevés petits paiements et jeux) et les réseaux orientés institutionnels (volume de transaction plus faible mais montants plus importants).

Application de stablecoin

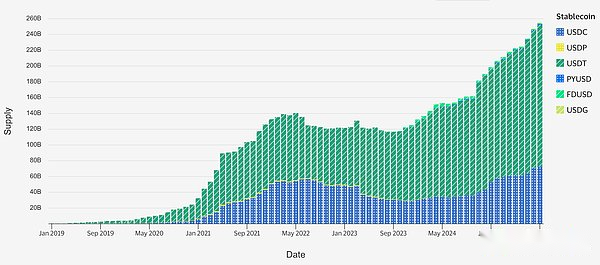

Les stablescoins du dollar américain sont devenus le support de règlement de facto entre les échanges, les envois de fonds et Defi. Le volume de transfert de stablescoins en chaîne augmente.Rien qu’en août 2025, environ 3 billions de dollars US ont été transférés à la chaîne par le biais de stablescoins, une augmentation du mois sur 92%.Ce volume de transactions est largement motivé par certains grands réseaux.Ethereum et Tron gèrent la plupart des transactions de stablecoin, Ethereum étant utilisé pour les flux Defi et institutionnels de grande valeur, tandis que Tron domine les transferts de la vente au détail USDT (Tron a traité 273 millions de transactions de stablecoin en mai 2025).Ethereum représente actuellement environ 65% de l’offre totale de stablecoin (tirée par USDC et DAI), tandis que TRON représente environ 30% (principalement l’émission USDT).L’utilisation de stablecoins s’est différenciée.Sur les bourses, ils servent de monnaies citées contribuent à environ 80% du volume de trading des crypto-monnaies.Et en chaîne, ils soutiennent les paiements transfrontaliers instantanés et gagnent l’agriculture.Un développement à noter est la croissance des stablescoins non dollar pour la diversification des changes, tels que les stablescoins XSGD et Euro de Singapour, bien que les stablecoins soutenus par l’USD représentent toujours environ 95% de la part de marché.Les stablecoins sont désormais une infrastructure importante.L’USDC de Circle et USDT de Tether réglaient des milliards de dollars chaque année, et de plus en plus d’entreprises le détiennent en espèces numériques.

Croissance des actifs tokenisés et RWA

En plus des paiements, 2025 est une année révolutionnaire pour les actifs réels tokenisés (RWA). Dans le contexte des taux d’intérêt élevés, les fonds du marché des produits du Trésor américain et du marché monétaire tokenisés se sont développés particulièrement rapidement.En avril 2025, l’échelle totale de gestion des actifs (AUM) des obligations du Trésor tokenisé et des fonds connexes sur la chaîne publique a dépassé 5,7 milliards de dollars et a continué d’augmenter.À la mi-2025, environ 26,5 milliards de dollars de RWA seront lancés, couvrant les obligations d’État, le crédit privé, les biens immobiliers et les actions de fonds.Plusieurs fonds communs de placement en chaîne ont été lancés.Le Fonds monétaire du gouvernement américain à la chaîne de Franklin Templeton est un fonds «40 ACT» investissant dans des obligations de trésorerie à court terme. Au 31 août 2025, son AUM traditionnel était de 744 millions de dollars et utilise stellaire et polygone comme grand livre.Fonds USD Digital de liquidité de BlackRockLancé à la fin de 2024, (Buidl) a levé plus de 2 milliards de dollars en un an en fournissant des actions tokenisées de fonds de marché monétaire aux plateformes cryptographiques.Même des actifs alternatifs sont ajoutés.Les géants du capital-investissement tels que KKR et Apollo ont tokenisé certains fonds de crédit, permettant aux investisseurs qualifiés d’entrer sur le marché avec un montant d’investissement minimum inférieur et une liquidité plus rapide.Il convient de noter qu’en juin 2025, l’échelle de gestion des actifs sur chaîne du fonds multi-crédits en toko-crétin d’Apollo (le code d’actions acré émis par Securitize) a atteint 106 millions de dollars américains.Ces exemples montrent que la tokenisation n’est plus seulement des discours vides, mais produit des produits investissables avec des actifs substantiels, utilisant généralement des chaînes publiques telles que Ethereum et Polygon, tout en maintenant la réglementation traditionnelle grâce à une structure de fonds réglementée par la Securities and Exchange Commission des États-Unis.

Marchés des capitaux et activités de capitaux propres

Les marchés des capitaux traditionnels interagissent également avec la blockchain via des introductions en bourse et des fusions et acquisitions.En 2023, la première introduction en bourse d’une société indigène de crypto-monnaie a été inaugurée, tandis qu’en 2025, de nombreuses sociétés établies acquiert une infrastructure de blockchain.Au premier semestre de 2025, il y a eu plus de 200 fusions et acquisitions liées à la crypto-monnaie, avec un montant total d’environ 20 milliards de dollars, tandis qu’en 2024, il ne représentait que 2,8 milliards de dollars américains.Par exemple, en août 2025, Coinbase (NASDAQ: COIN) a acquis Deribit, le plus grand échange d’options de crypto-monnaie au monde pour 2,9 milliards de dollars américains, et Coinbase est instantanément devenu le plus grand commerçant de dérivés crypto au monde.Dans l’espace de paiement, Stripe a acquis un pont de démarrage de paiement stablecoin pour 1,1 milliard de dollars pour intégrer l’interopérabilité des crypto-monnaies avec des monnaies fiduciaires dans son réseau marchand.Les banques traditionnelles sont également activement impliquées.

Standard Chartered a augmenté sa participation dans la plate-forme de garde de crypto-monnaie Zodia, et le NASDAQ a également fait des acquisitions stratégiques d’une agence de garde d’actifs numériques, bien que ces transactions soient à grande échelle et généralement aucun détail de transaction n’est divulgué.Pendant ce temps, après Coinbase, aucune grande entreprise de crypto-monnaie n’a fait des introductions en bourse.Au lieu de cela, certaines sociétés, comme Circle, tentent d’acquérir des sociétés (espacs) ou de rendez-vous directement publiques, mais sont mis de côté en raison des conditions du marché.Dans l’ensemble, cette tendance a conduit à la consolidation de l’industrie, avec des acteurs importants et réglementés tels que les échanges, les sociétés fintech et les banques se développant grâce à l’acquisition de capacités telles que les plateformes dérivées, les gardiens et les technologies de tokenisation plutôt que de construire à partir de zéro.Cette tendance des fusions et acquisitions devrait se poursuivre, soutenue par un environnement réglementaire plus clair et des évaluations attrayantes des crypto-monnaies.

Jalons réglementaires

Depuis juin 2025, plusieurs jalons réglementaires ont changé le modèle d’utilisation de la blockchain par les banques, les gestionnaires d’actifs et les sociétés fintech.Aux États-Unis, le Congrès a adopté la « loi de guidage et d’établissement de la loi américaine sur l’innovation nationale de la stable » (Genius Act) le 17 juillet 2025, la première loi fédérale aux États-Unis cible spécifiquement les stablecoins.Le projet de loi, signé par le président le 18 juillet 2025, définit les étages de paiement et oblige l’émetteur à obtenir l’autorisation par le biais des plaintes de monnaie américaine (OCC) ou des agences gouvernementales de l’État, tout en répondant aux normes prudentes telles que le soutien à 100% de réserve et la divulgation mensuelle.Le projet de loi exclut également ces stablescoins de la définition des titres, les laissant hors de la juridiction de la SEC et fournit des conseils clairs pour les banques qui envisagent d’émettre leurs propres jetons.

Le projet de loi entrera en vigueur au plus tard en janvier 2027, 18 mois après sa promulgation, ou si les régulateurs mettent en œuvre les règles pertinentes plus tôt, elle prendra effet à l’avance afin que les entreprises aient une période de transition pour ajuster les questions de conformité.En Europe, le règlement sur le marché des actifs cryptographiques (MICA) est entré en vigueur en 2025, avec des règles concernant les stablecoins (appelés jetons de référence d’actifs et jetons de monnaie électronique) désormais en fait.Le mica exige que, entre autres, des stablescoins fixées à l’euro maintiennent le rachat de valeur nominale sans frais et mettent des affaires au sein de l’UE, ce qui a incité certains émetteurs à stablecoin non UE à retirer ou à obtenir l’autorisation.De plus, le MICA exige que les prestataires de services de crypto, y compris les échanges et les gardiens, obtiennent des licences au début de 2025, ce qui a forcé les banques et les gestionnaires d’actifs à travailler avec des entités réglementées ou à obtenir des licences par eux-mêmes.

En Asie, l’autorité monétaire de Hong Kong a publié un cadre réglementaire de stablecoin en juillet 2025 et a publié une note explicative sur des exigences telles que l’audit et la gestion flottante fin juillet.Hong Kong vise à accepter les demandes des émetteurs de stablecoin et des fournisseurs de portefeuilles, se positionnant comme un centre régional sous protection réglementée, qui est très différente de la position prudente précédente.Singapour a introduit des lignes directrices sur l’émission de stablecoin dès 2022, telles que les exigences de réserve de l’autorité monétaire de Singapour (MAS), donc d’ici 2025, les principaux centres financiers convergent vers des normes similaires.Ces mesures réglementaires affectent directement l’adoption de Tradfi.En vertu des lois bancaires américaines et de l’UE, les banques ont désormais une licence plus claire pour émettre des jetons de dépôt.Les sociétés de gestion d’actifs peuvent lancer des fonds tokenisés car ils savent que la plate-forme de distribution sera autorisée.Les sociétés fintech ont des attentes plus claires pour KYC et AML pour les services de cryptographie.L’impact global est de réduire l’incertitude réglementaire. Les dirigeants ne peuvent plus utiliser l’excuse d’attendre les régulateurs, mais à la place, les règles ont été introduites et la priorité est de les respecter et de les appliquer.

banque

Cas d’utilisation prioritaires

En 2025, les banques se concentreront sur l’application de la technologie de la blockchain dans les cas d’utilisation des flux de capitaux et des règlements, qui sont particulièrement importants lorsque l’infrastructure traditionnelle est lente ou fragmentée..Parmi eux, les dépôts tokenisés sont un mode de réalisation numérique de dépôts bancaires et peuvent être transférés immédiatement à la chaîne.Cela permet de transférer de l’argent en interne et entre les banques 24h / 24, ce qui est crucial pour les dirigeants de financement d’entreprise et la gestion interne des liquidités.JPMorgan Chase a été un pionnier dans ce domaine: son système de pièces JPM (certains produits ont maintenant été renommés partiels / kinexys) permet aux clients institutionnels de faire des transferts en dollars mondiaux sur des blockchains agréés.À la mi-2025, le réseau de JPMorgan a transféré chaque jour environ 2 milliards de dollars de dépôts en chaîne entre ses succursales et ses clients, ce qui réduit le temps de règlement transfrontalier de quelques heures à quelques minutes.

JPMorgan Chase se prépare actuellement à piloter JPMD, un jeton de dépôt basé sur des chaînes publiques (probablement des réseaux Ethereum ou L2) conçus pour étendre le service au-delà de son réseau privé.D’autres cas d’utilisation majeurs incluent les paiements transfrontaliers instantanés, tels que l’utilisation de stablescoins ou de jetons de type CBDC pour éviter les retards dans la banque d’agences; Liquidité collatérale, garantie de tokenisage pour un engagement et une libération intrajournaliers ou instantanés; et les marchés de rachat intraday.En juillet 2025, plusieurs banques, dont BNP Paribas et Lloyds, ont démontré le règlement de rachat intradaye en chaîne: un trésor d’une banque rachète des obligations à une autre banque pendant des heures, en utilisant des jetons de monnaie bancaire centrale pour le paiement, toutes les opérations sont effectuées sur un réseau de technologies de registre distribué (DLT) et peuvent être fermées immédiatement.Cela indique qu’à l’avenir, les banques peuvent optimiser les liquidités toutes les heures (plutôt que du jour au lendemain) et potentiellement économiser des capitaux et réduire les défaillances des transactions.Un autre cas d’utilisation qui a attiré l’attention est le règlement Forex: des projets tels que Baton Systems et FX de HSBC partout ont déjà mis en œuvre le règlement PVP entre les transactions en devises en utilisant des livres partagés sans risque Herstatt.

Projets pilotes et systèmes qui fonctionnent réellement

À l’heure actuelle, certains réseaux de blockchain dirigés par des banques ont été lancés ou sont dans la dernière étape pilote.En plus de l’onyx de JPMorgan, un autre exemple de premier plan est Fnality International, une coalition d’environ 15 grandes banques, notamment UBS, Barclays, Santander, Mitsubishi Uff Financial Group, etc., visant à construire une série de systèmes de paiement agréés soutenus par des dépôts de banque centrale.En décembre 2023, le réseau britannique de Fnality s’est installé en livres, a obtenu l’approbation de la Banque d’Angleterre et a traité sa première transaction en temps réel avec Lloyds et Santander en utilisant le compte intégré de la Banque d’Angleterre.En juillet 2025, BNP Paribas a rejoint le système britannique de Fnality et a effectué des paiements d’échange de taux d’intérêt sur la chaîne avec Lloyds Bank, qui était en fait un paiement pour le flux de trésorerie d’échange à travers des livres tokenisés. L’ensemble du processus a été achevé en quelques secondes et le montant total de la trésorerie et de la banque a été obtenu, car l’échange de garanties a été transféré simultanément avec le paiement.Il s’agit d’une étape importante pour participer à l’utilitaire de paiement DLT à une si grande échelle, car il montre que les réseaux de blockchain réglementés peuvent remplir de véritables obligations de paiement en gros.Un autre exemple est Partior, un réseau interbanque transfrontalier fondé conjointement par DBS Bank, JPMorgan Chase et Temasek, qui a fourni des transferts en temps réel de Singapore Dollar, US Dollar et Japanese Yen sur des chaînes agréées en Asie.Dans l’espace de vente au détail, la plate-forme Signet Signet de Signature Bank (avant la fermeture de Signature Bank) et la plate-forme SEN de Silvergate ont montré à Bank of America le caractère pratique des plateformes de dépôt à tokenisés dans les paiements d’entreprise tous temps, et en raison de la disparition de ces plateformes, d’autres banques envisagent désormais d’un réseau similaire en vertu de la réglementation fédérale américaine.

Chaîne publique et chaîne de licences, tableau décisionnel

Une décision stratégique clé pour les banques consiste à utiliser des chaînes publiques ou agréées, privées ou consortium dans ces cas d’utilisation. À ce jour, de nombreuses banques ont tendance à utiliser des chaînes de licence ou des réseaux L2 quasi privés parce que les participants de ces réseaux sont connus et les règles peuvent être appliquées.Par exemple, Fnalité (membres uniquement, réglementée par la Banque centrale) et JPM Coin (exploitées par la banque).Le système de chaîne sous licence offre des garanties en termes de confidentialité et de contrôle, mais sacrifie la large interopérabilité de la chaîne publique.Cependant, cette tendance change lentement.Les banques tentent d’utiliser des chaînes publiques pour certains actifs, en particulier lors de l’exposition à diverses contreparties, telles que l’émission d’obligations ou de dépôts en tokenisés sur Ethereum que tout investisseur qualifié peut détenir.Pour coordonner les chaînes publiques avec la conformité, les banques adoptent des solutions supplémentaires, telles que l’utilisation d’emballages de chaîne de licences ou de contrats intelligents, de transférer des jetons vers des adresses à liste blanche pour sécuriser KYC, ou de tirer parti d’un réseau L2 qui permet aux banques d’exécuter un ensemble de validateurs de licence tout en ancrant vers la chaîne publique L1.La confidentialité est un autre problème à prêter attention, car les transactions blockchain sont transparentes par défaut.Les banques évaluent les piles de confidentialité telles que les clés de preuve de connaissance zéro et de visualisation.Les preuves de connaissances zéro peuvent vérifier que les transactions remplissent certaines conditions, telles que les inspections anti-blanchiment ou les contrats de dette, sans révéler les détails sous-jacents au monde extérieur.

L’intégration de la blockchain avec le système bancaire central n’est pas facile.Les institutions de premier plan ont établi des départements d’actifs numériques internes pour connecter la plate-forme DLT avec des livres traditionnels tels que les registres généraux, les centres de paiement et les systèmes de garde.L’intégration clé réside dans le système commercial bancaire principal.Lorsqu’un client transfère 100 $ d’un compte bancaire aux jetons, le grand livre doit montrer que le dépôt est réduit de 100 $, tandis que le grand livre de la blockchain montre que le jeton de 100 $ a été émis.Ce lien bidirectionnel doit être serré pour éviter toute inadéquation, généralement réalisée via des API ou middleware mis à jour en temps réel.Many banks initially ran pilot projects in parallel in shadow mode, using existing systems to measure key performance indicators (KPIs), such as settlement delays, settlement speeds of cross-border payments on blockchain with SWIFT (usually around 10 seconds, while recent pilot projects take several hours), failure rates (where the blockchain’s atomic settlement commitment failure rate is close to zero, one of the measures is the reduction of Forex settlement failure or mismatch Transactions), temps de réconciliation (les livres partagés éliminent les heures d’efforts de réconciliation et certains projets déclarent une réduction de 50% à 80% de la réconciliation bordé) et une liquidité ou une efficacité du capital.

Ce dernier est la clé.Par exemple, les rachats intrajournaliers sur la technologie du grand livre distribué (DLT) permettent aux banques de réutiliser les garanties plusieurs fois par jour, ce qui réduit potentiellement la liquidité de pointe requise.Les premiers essais de la technologie du grand livre distribué Broadridge ont montré que les banques pouvaient libérer des heures d’utilisation supplémentaire de liquidité, réduisant le capital tampon requis.Les banques surveilleront étroitement l’impact de ces projets pilotes sur des indicateurs tels que les coûts d’intérêt intraday, que ce soit en utilisant des garanties tokenisées ou en réduisant les frais de découvert ou une demande d’emprunt intraday, ainsi qu’une exposition à la contrepartie, car les cycles de règlement plus courts signifient une exposition plus faible.Dans l’ensemble, l’adoption par les banques de la blockchain passe de l’expérimentation au déploiement pragmatique, qui permet évidemment que le temps, l’argent ou le capital, en particulier en termes de processus de paiement et de règlement.

Société de gestion des actifs

Fonds et titres tokenisés, échelle de gestion des actifs (AUM) et produits: les sociétés de gestion des actifs traditionnelles mettent désormais principalement des actifs tangibles sur la chaîne à travers des fonds tokenisés et des jetons RWA.En septembre 2025, l’Aum cumulatif des fonds tokenisés avait dépassé la barre des milliards de dollars et augmentait toujours rapidement.

Il est à peu près divisé en deux catégories.La première catégorie est le marché monétaire tokenisé et les fonds obligataires, offrant des canaux d’accès pour les outils à faible risque et de retour sur la chaîne.La deuxième catégorie est des actifs alternatifs tokenisés, comme le capital-investissement, le crédit et l’immobilier, fournit des liquidités et un accès aux actifs non liquides traditionnels.Dans la première catégorie, plusieurs grandes entreprises ont lancé des fonds de marché monétaire.

Un exemple est le Fonds du gouvernement américain à la chaîne de Franklin Templeton, qui investit dans les obligations du Trésor américain, a actuellement des actifs sous gestion de plus de 700 millions de dollars.Son innovation est l’utilisation de la chaîne publique Stellar comme registre des actions officielles, ce qui en fait le premier fonds à être enregistré dans la SEC et enregistré sur la chaîne.Les actions du fonds (jetons Benji) peuvent désormais être négociées sur Polygon et Arbitrum, élargissant ainsi la portée de la distribution.BlackRock a lancé le Fonds de liquidité privé Buidl à la fin de 2024, et ses actions tokenisées ont été lancées sur le réseau principal Ethereum.Il est rapporté qu’à la mi-2025, Buidl deviendra le plus grand produit RWA à tokenisé au monde, avec une échelle de gestion d’actifs de près de 3 milliards de dollars, distribuée aux investisseurs qualifiés via Coinbase et d’autres plateformes d’actifs numériques.

Des concurrents comme WisdomTree ont lancé des fonds d’obligations de trésorerie tokenisés, et même de la tokenisée en espèces, comme le fonds principal de WisdomTree.À la mi-2025, les différents fonds tokenisés de Wisdomtree auront une taille d’actif d’environ 315 millions de dollars.En termes d’investissements alternatifs, Hamilton Lane et KKR Tokenize certains fonds de capital-investissement en 2022 et 2023, respectivement, et ces efforts s’intensifie toujours.Par exemple, Hamilton Lane aurait lancé un sous-fonds tokenisé pour les fonds d’investissement en capital-investissement, attirant des centaines de nouveaux investisseurs et recevant des dizaines de millions de dollars en abonnements sur la chaîne.

Le Fonds de crédit à tokenisé d’Apollo Acred a été lancé sur Ethereum par le biais de plateformes de provenance ou de centrifugeuse au début de 2025, et en juin, ses investissements en chaîne ont rapidement dépassé 100 millions de dollars, dont 50 millions de dollars provenant de fonds à revenu crypto. Surtout, ces fonds tokenisés ne sont pas des fonds de cryptographie indépendants.Ce sont les mêmes pools de fonds que les investisseurs traditionnels peuvent acheter via des canaux conventionnels, mais sont désormais disponibles sous forme de jetons numériques.Les stratégies de distribution varient.Les produits de Franklin et Wisdomtree sont multi-chaînes pour rencontrer des investisseurs sur différents réseaux.Les fonds de crédit de BlackRock’s Buidl et Apollo ont choisi Ethereum à chaîne unique et avaient un agent de transfert unique (généralement un partenaire fintech comme la sécurité ou Tokensoft) pour simplifier le contrôle.

Nous l’avons vu aussiL’indice de tokenisation et le FNB seront publiés bientôt. BlackRock explore la tokenisage d’un large éventail de FNB des actions, tels que le fonds de suivi du S&P 500, mais avec l’approbation réglementaire.S’il est approuvé, cela libérera des milliards de dollars en actifs et permettra des transactions sur la chaîne toutes temps.L’échelle actuelle de gestion des actifs du fonds tokenisé peut être plus petite que la finance traditionnelle (TRADFI), mais le taux de croissance est très rapide et la direction de développement a été déterminée.Même le conservateur Blackrock a déclaré publiquement qu’il finirait par tokensize tous les actifs.

Modules de construction technique

Réseau préféré (2025)

Les organisations sont enclines à sélectionner une poignée de réseaux de blockchain qui répondent le mieux à leurs besoins de débit, de finalité, de coût et d’écosystème. Dans le domaine de la chaîne publique, Ethereum domine toujours avec sa grande base de développeurs et sa liquidité et est le premier choix pour la tokenisation des actifs qui nécessite une interopérabilité approfondie (comme les fonds et les titres qui peuvent interagir avec Defi).Cependant, les limites d’Ethereum L1 (environ 10-15 TP, fluctuation des frais) signifient que la plupart des activités institutionnelles se produisent soit sur les réseaux L2 (comme les réseaux de preuve de connaissance zéro d’optimisation d’arbitrum, d’optimisme, de base et de polygone) ou sur d’autres réseaux L1 optimisés pour les entreprises.

Par exemple, de nombreux projets de pilotes d’obligations tokenisés en Europe utilisent Ethereum Sidechains ou des instances Ethereum agréées pour protéger la confidentialité, tandis que des fonds comme Franklin ont initialement choisi stellaire pour ses capacités de conformité à faible coût et de conformité intégrées.Le polygone est également populaire dans les actifs tokenisés en raison de son taux d’adoption élevé, de ses frais faibles et de sa compatibilité avec les machines virtuelles Ethereum (EVM). Selon les données de l’industrie, en 2024, avant que l’émergence de la base ajoute plus d’options aux actifs en jetons, Polygon, Ethereum et Arbitrum sont les trois principaux réseaux par valeur token RWA.Nous voyons également de plus en plus d’organisations en utilisant la chaîne Cosmos SDK ou la parachain Polkadot pour des services plus personnalisés.

Certains marchés d’obligations numériques européens utilisent des chaînes de cosmos sous licence et opèrent par des validateurs sélectionnés, tels que la plate-forme d’obligations DLT d’Euroclear, qui fonctionne sur des livres personnalisés.En termes de débit et de finalité, les institutions recherchent des réseaux qui peuvent effectuer des transactions et gérer les activités d’éclatement en 5 secondes.

Solana et l’avalanche sont souvent mentionnés. Solana propose des TP élevés et environ 400 millisecondes de temps de bloc, ce qui est attrayant pour les applications de trading, et certaines sociétés de trading TradFi utilisent Solana pour des options de chaîne ou des expériences Forex.Le sous-réseau d’Avalanche permet aux réseaux personnalisés de rester installés sur le réseau principal d’Avalanche, et certaines banques ont essayé le réseau de bac à sable réglementaire pour que KYC sur la chaîne teste l’émission d’actifs.

Décentralisation et contrôle

Les organisations se soucient de la décentralisation d’un point de vue pragmatique.Ils veulent s’assurer qu’aucune partie ne peut changer ou résilier unilatéralement le grand livre sauf dans la chaîne privée. Ethereum et Bitcoin sont considérés comme très décentralisés, avec un énorme ensemble de validateurs et de nœuds, fournissant ainsi une résistance à la censure.En revanche, la chaîne de licences peut n’avoir que quelques nœuds, ce qui rend la co-conspiration ou l’échec plus susceptible de se produire. Pour atténuer cela, une chaîne de coalition comme Fnality recrute un grand nombre de nœuds membres et cherche une reconnaissance juridique, comme l’obtention de la protection finale du règlement de la banque centrale pour améliorer la confiance.En termes de performances uniquement, il y a toujours eu une controverse sur ce qui est meilleur et pire entre la couche haute performance1 et Ethereum Layer2.De nombreux développeurs d’entreprises ont tendance à s’en tenir à l’écosystème Ethereum et à faire évoluer par la couche2 ou les échelons pour une interopérabilité plus facile plutôt que de passer à une architecture technologique distincte.Cela est mis en évidence par la montée en puissance des solutions de couche 2 institutionnelles, telles que Polygon Zkevm autorisée ou consensys linea, où les rouleaux peuvent fonctionner avec une intimité améliorée.

Blocs d’intimité et d’échelle

Compte tenu des exigences réglementaires strictes, l’ajout d’une couche de confidentialité aux transactions blockchain est essentiel à de nombreux cas d’utilisation TradFi.Il existe certaines méthodes disponibles:La preuve zéro-connaissances devient l’outil de choix. Par exemple, avant la transformation en 2023, le réseau Aztec a été utilisé pour des projets pilotes, permettant des transferts d’actifs confidentiels sur Ethereum en utilisant un cryptage de connaissances zéro, qui non seulement cache l’identité, mais cache également les quantités.Les organisations utilisent également des preuves de connaissances zéro pour garantir la conformité. Des transactions peuvent être effectuées sur la chaîne publique tout en fournissant la preuve que la transaction a lieu entre deux participants qui ont terminé KYC sans violer les restrictions sans révéler l’identité du participant.Le projet Guardian lancé à Singapour de 2022 à 2023 le prouve en fournissant aux investisseurs des références de vérification basées sur la connaissance zéro.Avant que le portefeuille effectue une transaction Defi, le contrat intelligent vérifie si le portefeuille a des informations d’identification KYC valides émises par une institution de confiance sans révéler l’identité du portefeuille sur la chaîne.

Affichage d’une divulgation clé ou sélective est une autre façon de.Certaines chaînes axées sur l’entreprise, telles que R3 Corda (qui est une sorte de DLT au lieu d’une blockchain), utilisent le cryptage peer-to-peer, afin que seules les parties impliquées puissent voir les détails de la transaction.Certains accords plus récents permettent la fourniture de clés à des tiers, tels que les régulateurs, pour vérifier les transactions si nécessaire.Dans le réseau mondial de paiement des câbles d’IBM construit sur des banques stellaires, les banques participantes peuvent afficher les détails de la transaction pour les chèques anti-blanchiment d’argent à l’aide de mémos cryptés que seuls les régulateurs peuvent décrypter.Sur Ethereum, ERC-1404 et d’autres normes de jetons permettent des restrictions et un échange de données hors chaîne potentiel pour accompagner les transferts, tels que l’envoi d’informations d’identité lors du transfert.Il y a aussi le développement d’un pool de confidentialité utilisant des circuits de connaissances zéro, similaires à la Tornado Cash mais conforme, où les fonds peuvent être mis en commun et mélangés pour protéger la confidentialité, mais les utilisateurs du pool sont Verifiés KYC et les opérateurs peuvent unanonymiser en cas de besoin.Certaines banques de l’UE ont testé ce concept en 2025 pour voir si le décryptage peut être maîtrisé par les intermédiaires pour répondre à la confidentialité du RGPD et à la traçabilité des LMA.

L’expansion des jetons de conformité est courante.Les jetons de sécurité contiennent généralement la logique de la vérification des listes blanches ou de l’interdiction des transferts qui dépassent une certaine limite.Un exemple est la plate-forme de jeton utilisée en Europe, où chaque jeton sur cette plate-forme contient un contrat intelligent qui fait référence à un contrat enregistré auprès d’un investisseur qualifié.Si Bob essaie d’envoyer des jetons au portefeuille d’Alice et Alice n’est pas dans le centre d’enregistrement en tant qu’investisseur approuvé, le transfert échoue.Cela garantit le respect des lois sur les valeurs mobilières sur la chaîne.De même, Fireblocks introduit un moteur qui peut appliquer des informations sur les règles de transfert, où les métadonnées concernant les promoteurs et les bénéficiaires peuvent être jointes aux transferts institutionnels de stablecoin et ne peuvent être lus que par l’agence de réception, résolvant la question des règles de transfert de la Financial Action Force (FATF) sur la chaîne.

Infrastructure hébergée

Pour toute institution, il est crucial de choisir une solution de garde à vue numérique. Le seuil est très élevé.Le fournisseur de gardien doit assurer une sécurité de qualité bancaire et démontrer un fort contrôle interne.Habituellement, la garde institutionnelle implique de nombreux aspects tels que la technologie, les lois et les réglementations et l’assurance.En termes de technologie, les principaux hôtes utilisent des modules de sécurité matérielle (HSMS) ou l’informatique multipartite (MPC) pour protéger les clés privées.Le HSM est un dispositif physique de sabotage dans lequel la clé peut être stockée et signée sans quitter l’appareil.MPC permet à plusieurs parties de tenir des fragments clés, tels que des agences d’hébergement, des clients et des services de récupération, chaque partie détenant un fragment.La signature de la transaction est générée par plusieurs parties, donc aucune des parties ne peut avoir une clé privée complète.Cela réduit le risque d’échec à point unique, et des entreprises telles que Fireblocks et Zodia croient également que c’est la raison pour laquelle les banques utilisent HSM avec la tranquillité d’esprit.

Le fragment clé et la géo-redondance sont standard.Les gardiens institutionnels stockent généralement des matériaux clés dans plusieurs centres de données ou même dans plusieurs pays.Par exemple, la garde à vue Coinbase peut stocker des éclats clés à New York, Dublin et Singapour afin que les clés ne soient pas perdues lors d’un événement catastrophique en un seul endroit.Ils ont également des procédures de reprise après sinistre en place.Si le serveur qui stocke des éclats est corrompu, vous pouvez utiliser le protocole pour régénérer la clé de la sauvegarde enregistrée dans le coffre-fort sécurisé, qui nécessite généralement l’approbation de plusieurs cadres.En termes de contrôle interne, de nombreux gardiens ont obtenu des certifications SOC 1 Type 2 et SOC 2 de type 2, qui sont des audits indépendants des contrôles d’information financière et des contrôles de sécurité.Ces preuves, ainsi que la certification ISO 27001, indiquent que les processus du gardien, tels que les examens des employés et les approbations de retrait, répondent aux normes de l’industrie.

De plus, la franchise réglementaire est également cruciale. Certains des meilleurs gardiens de crypto-monnaie ont obtenu une charte bancaire ou de fiducie.Anchorage est titulaire d’une charte de la National Trust Bank.Coinbase Custody est une société de fiducie de l’État de New York.Ces accutations proviennent des exigences et de la réglementation des capitaux de capital.Les actifs des clients sont légalement isolés et ne peuvent pas être utilisés dans la faillite, ce qui est similaire à la façon dont les gardiens de titres opèrent.

L’assurance est cruciale.La plupart des gardiens institutionnels achètent une assurance criminelle, couvrant certaines limites du vol d’actifs numériques, comme une police de 100 millions de dollars.Gemini, par exemple, a souligné qu’il avait acheté plus de 200 millions de dollars en assurance de portefeuille de stockage froid par le biais d’une compagnie d’assurance exclusive.L’assurance ne couvre pas toutes les situations, telles que le piratage dans certains pays, mais pour de nombreux comités de risque, l’assurance est essentielle.

Les considérations opérationnelles incluent la possibilité de fournir un support 24/7, du SLA de retrait (accord de niveau de service), par exemple que les actifs peuvent être transférés dans les environ une heure après une demande de portefeuille chaude, et environ 24 heures après une demande de portefeuille froide, ainsi que la fourniture de rapports et d’API pour intégrer aux systèmes de portefeuille.Une grande différence est maintenant la preuve de réserve ou la preuve à la chaîne.Certains gardiens, tels que Bitgo, fournissent aux clients des outils pour vérifier indépendamment si leurs actifs sont détenus un à un en visualisant des adresses ou des épreuves d’auditeur.Les institutions ont demandé à leurs gardiens de rester transparents après le crash de la FTX en 2022 pour s’assurer qu’ils ne re-collatéraliser pas ou n’abusent pas de leurs actifs.Les gardiens adoptent également des contrôles comptables, tels que la vérification quotidienne des soldes sur la chaîne avec les livres des clients et des mesures de sécurité physique similaires aux coffres pour protéger tous les fragments de clés manuels, certains gardiens utilisent toujours un stockage profond à froid, en gravissant les clés de l’acier et en les stockant dans des coffres bancaires.

en tout,La liste standard de l’hébergement comprend la conformité réglementaire, la sécurité technique, l’auditabilité, la couverture d’assurance, la résilience opérationnelle et l’évolutivité. De nombreuses organisations choisissent l’hébergement multi-source, en utilisant deux à trois agences d’hébergement pour éviter le verrouillage des fournisseurs et fournir des sauvegardes.Actuellement, les grandes entreprises comme Bank of New York Mellon entrent dans l’espace de garde des actifs numériques, et le NASDAQ prévoit également de saisir l’espace de garde des actifs numériques (bien que actuellement suspendu), indiquant qu’au fil du temps, la garde des actifs numériques sera intégrée dans les mêmes sociétés que les actions et les obligations et suivra les mêmes normes strictes.

Risque et contraintes

Malgré certains progrès, l’adoption de la blockchain comme infrastructure principale entraînera de nouveaux risques en plus des risques traditionnels.Pour les dirigeants qui prévoient de se déployer, il est crucial d’avoir une compréhension claire de ces risques et de développer des stratégies d’atténuation.

Risque de marché

Le marché des crypto-monnaies est connu pour sa volatilité, mais dans la finance traditionnelle, les risques du marché proviennent de la volatilité des actifs sous la cible lors de la détention des actifs cryptographiques et du découplage des stablecoins.Par exemple, les entreprises qui utilisent l’USDC pour la gestion des fonds doivent croire que l’USDC maintiendra sa valeur de 1 $ et ne subira pas de brève série comme en mars 2023. liquide en espèces.

Un autre risque de marché est le risque de liquidité. Si une institution tokenise les actifs (tels que les prêts) et s’appuie sur les ventes sur la chaîne, il peut être confronté à un resserrement des liquidités une fois que le marché de la blockchain a gelé ou se séparer.La liquidité Defi a séché dans les ralentissements économiques passés.Si les transactions de marché secondaire sont faibles, les sociétés de gestion d’actifs peuvent ne pas être en mesure d’échanger rapidement des obligations tokenisées.Pour atténuer cela, les entreprises conservent des outils de liquidité alternatifs, tels que la fourniture de lignes de crédit bancaire lorsque les ventes en chaîne échouent, et limitant souvent les émissions tokenisées aux structures avec moins de dépendance à la liquidité, telles que les fonds à extrémité fermée que les investisseurs promettent de détenir une certaine période de temps.

Risques opérationnels

Ces risques comprennent des vulnérabilités de contrat intelligentes, des échecs de processus et des erreurs humaines. Les vulnérabilités dans les contrats intelligents peuvent entraîner la verrouillage ou l’exploité des actifs.Des contrats intelligents déposés imparfaits peuvent être volés.Pour contrôler cette situation, tout contrat intelligent critique doit être vérifié et officiellement vérifié, nécessitant généralement plusieurs sociétés d’audit qu’ils participent et effectuent des exécutions de simulation TestNet.Certaines entreprises mettront également en place des réseaux de sécurité hors chaîne.Par exemple, les fonds tokenisés peuvent contenir des dispositions légales selon lesquelles en cas de défaillance de contrat, l’agent de transfert peut être restauré dans un processus manuel et émettre de nouveaux jetons ou des actions traditionnelles aux investisseurs.L’échec de la gestion des clés est un autre risque, tel que la perte ou les clés privées volées.

Des solutions telles que le MPC et le multi-signature avec flux de travail d’approbation réduisent le risque de fonctionnement d’une seule personne. De nombreuses institutions mettent en œuvre des systèmes clés hiérarchiques.Les transferts de grande quantité nécessitent l’application de plusieurs approbations de signature de plusieurs cadres supérieurs.Les petits transferts quotidiens peuvent utiliser des signatures automatiques restreintes.De plus, il existe un risque d’erreurs de réconciliation.Alors que la blockchain fournit une seule source de fait, si elle n’est pas prudente, l’intégrer aux systèmes hérités peut entraîner une inadéquation dans les données.La société résout ce problème en créant un tableau de bord de réconciliation en temps réel et en utilisant un oracle pour saisir les données de la blockchain dans le système interne.Le risque opérationnel à noter est la blockchain des temps d’arrêt ou la fourche.Certains réseaux (comme Solana) ont connu des interruptions.Si vous comptez sur la chaîne pour le paiement, vous avez besoin de mesures d’urgence telles que l’utilisation d’une chaîne auxiliaire ou le retour à Swift lorsque la durée d’interruption dépasse un seuil défini.

De même, la restructuration des chaînes ou 51% des attaques peuvent théoriquement entraîner des inversions de transactions.Ceci est actuellement extrêmement improbable pour les blockchains traditionnels comme Ethereum, et il existe des points de contrôle de finalité, mais pour des raisons de sécurité, les applications critiques attendent généralement une certaine confirmation ou utilisent la couche-2 avec une preuve de validité pour assurer la finalité par le cryptage.Les chaînes privées évitent de restructurer les risques via des nœuds agréés et des protocoles de finalité instantanée, mais seulement si ces nœuds doivent être fiables.

Risques réglementaires et juridiques

Même avec de nouvelles lois, les risques réglementaires existent toujours.La loi peut changer.Le nouveau gouvernement peut resserrer les réglementations sur la garde autonome ou Defi.Le problème croisé-juridictionnel persiste.Les pratiques autorisées à Singapour peuvent violer les règles de l’UE.Les institutions réagissent par le géofencing, en veillant à ce que leur activité de blockchain ne soit disponible que pour les juridictions où elles se sentent rassurées et en confirmant en obtenant des conseils juridiques sur les outils de tokenisation, par exemple, les notes de tokenisés restent les mêmes titres en vertu de la loi.Un énorme risque juridique dans les contrats intelligents est l’incertitude de la responsabilité.Qui sera tenu responsable si le protocole Defi échoue et provoque des pertes aux fonds de la société de gestion d’actifs.De nombreuses sociétés de gestion créent des entreprises en chaîne par le biais de filiales réglementées ou n’investissent qu’une petite partie de leurs fonds en Defi pour limiter la responsabilité, et ils divulgueront clairement ces risques à leurs clients.Le service de conformité est également préoccupé par la lutte contre le blanchiment d’argent AML et les risques KYC.Les interactions avec les blockchains publiques peuvent impliquer par inadvertance des fonds illégaux.Pour résoudre ce problème, la société utilise des analyses de blockchain pour filtrer les adresses et les transactions en temps réel.Par exemple, avant d’accepter les stablescoins des portefeuilles des clients, ils sont scannés pour vérifier s’ils sont liés à des sanctions ou à des activités illégales.Ceci est similaire à l’utilisation de nouveaux outils pour filtrer les transferts de câbles.

Risques techniques

En plus des risques de contrat intelligent, l’évolutivité et les limitations de performances sont également cruciales. Si une institution effectue soudainement des millions de transactions quotidiennes sur Ethereum, le coût de la gestion des frais peut grimper et le débit peut être bloqué.Les risques d’évolutivité peuvent être réduits en choisissant le bon réseau (tels que la couche2, la couche à grande vitesse ou l’architecture de fragment) et l’utilisation du traitement par lots autant que possible pour agréger les transactions, le traitement asynchrone dans de petites transactions qui ne nécessitent pas de finalité immédiate.L’interopérabilité et le risque de ponts transversales sont également importants car les institutions doivent souvent transférer des actifs entre les chaînes, comme la mise en place des actifs tokenisés sur une chaîne et la liquidité sur une autre.Les ponts transversales sont des points d’échec bien connus, perdant des milliards de dollars dans des attaques de piratage passées.Par conséquent, les institutions minimiseront l’utilisation de ponts transversales tiers.Certaines organisations choisiront un programme de casting de destruction exploité par des parties de confiance.Le protocole de transfert croisé de Circle réduit les risques de garde en détruisant sur la chaîne source et en passant sur la chaîne cible pour éviter de maintenir les actifs dans le pont transversal.Lorsque des ponts transversales tiers sont nécessaires, les institutions préfèrent les ponts transversales avec une forte sécurité, tels que des mécanismes multi-signatures qui soutiennent autant que possible l’assurance, l’assurance et l’audit.Certaines agences exigent également que les prestataires de ponts transversales effectuent des évaluations des risques, et il existe des cadres qui peuvent évaluer la sécurité des ponts transversales.

en conclusion

La blockchain est passée de l’étape de la preuve de concept au stade de production réel des flux de capitaux, des garanties et de l’allocation de fonds.La transparence réglementaire aux États-Unis, l’UE et Hong Kong réduisent les risques politiques, tandis que l’augmentation du volume de négociation de stablecoin et des échelles de gestion des actifs du fonds tokenisés indiquent une demande réelle.Les gagnants à court terme seront des sociétés de gestion des banques et des actifs qui combinent la couverture de la chaîne publique avec le contrôle des licences, les KPI mesurables et la garde stricte.L’exécution actuelle se concentre sur la sélection des fournisseurs, la conception de la confidentialité et le contrôle des risques plutôt que sur la participation.