المصدر: رمادي ؛ التجميع: AIMAN@Baitchain Vision

النقاط الرئيسية في هذه المقالة:

-

بالنسبة للعملة فيات ، السمعة أمر بالغ الأهمية.اليوم ، قد لا يكون التزام الحكومة الأمريكية بضمان انخفاض التضخم موثوقًا تمامًا بسبب ارتفاع الديون العامة ، وارتفاع عائدات السندات والإنفاق على العجز الذي لا يمكن السيطرة عليه.نحن نعتقد أن استراتيجيات إدارة عبء الديون في الدولة ستشمل تضخمًا كبيرًا على الأقل ، وهذا الاحتمال ينمو.إذا كان حاملي الأصول المقدمة من الدولار يعتقدون ذلك ، فقد يبحثون عن وسائل أخرى لتخزين القيمة.

-

قد تحقق العملات المشفرة مثل Bitcoin و Ethereum هذا.إنها أصول مالية بديلة على أساس تقنيات جديدة.كوسيلة لتخزين القيمة ، فإن أهم ميزاتها هي توفير برمجة وشفافة ، والحكم الذاتي الذي لا يتم التحكم فيه من قبل أي فرد أو مؤسسة.مثل الذهب المادي ، تنبع العملية العملية جزئيًا من نظامهم السياسي غير المتأثر وغير المتأثر.

-

طالما أن الديون العامة لا تزال تنمو بشكل لا يمكن السيطرة عليها ، لا يمكن للحكومة أن تعد بشكل مقنع بالحفاظ على انخفاض التضخم ، وقد يتساءل المستثمرون أيضًا عن جدوى العملة FIAT كوسيلة للتخزين للقيمة..في هذه البيئة ، قد يستمر الطلب الكلي على أصول التشفير في الارتفاع.ومع ذلك ، قد ينخفض الطلب الكلي على أصول التشفير إذا اتخذ صانعو السياسة خطوات لتعزيز الثقة طويلة الأجل في العملات فيات.

الاستثمار في فصول أصول التشفير يعني الاستثمار في تقنية blockchain: شبكة كمبيوتر تعمل على تشغيل برنامج مفتوح المصدر يتم استخدامه للحفاظ على قواعد بيانات المعاملات العامة.هذه التكنولوجيا تغير الطريقة التي تتدفق بها الأشياء القيمة (الأموال والأصول) على الإنترنت.يعتقد Grayscale أن blockchain سيحدث ثورة في التجارة الرقمية وله تأثير عميق على أنظمة الدفع والبنية التحتية لسوق رأس المال.

لكن قيمة هذه التكنولوجيا – الأداة المساعدة التي توفرها للمستخدمين – لا تتعلق فقط بتحسين الكفاءة الوسيطة المالية.Bitcoin و Ethereum هما أنظمة الدفع والأصول النقدية.تحتوي هذه العملات المشفرة على بعض ميزات التصميم التي يمكن أن تصبح ملجأًا لعملات فيات التقليدية عند الحاجة.لفهم كيفية عمل blockchain ، تحتاج إلى فهم علوم الكمبيوتر والتشفير.ولكن لفهم قيمة أصول التشفير ، تحتاج إلى فهم العملة فيات والاختلالات الاقتصادية الكلية.

العملة والثقة والمصداقية

تستخدم جميع الاقتصادات الحديثة أنظمة العملة فيات: النقود الورقية (وتمثيلاتها العددية) ليس لها قيمة جوهرية في حد ذاتها.والمثير للدهشة أن معظم ثروة العالم متجذرة في أشياء مادية لا قيمة لها.بالطبع ، المعنى الحقيقي للعملة فيات ليس العملة الورقية نفسها ، ولكن المؤسسة المحيطة بها.

لكي تنجح هذه الأنظمة ، يجب أن تستند توقعات عرض النقود إلى بعض الأساس – لا يمكن لأي شخص استخدام النقود الورقية دون أي التزام بالحد من العرض.لذلك ، وعدت الحكومة بعدم الإفراط في التذمر في عرض النقود ، في حين أن الجمهور يصدر أحكامًا حول مصداقية هذه الالتزامات.هذا نظام قائم على الثقة.

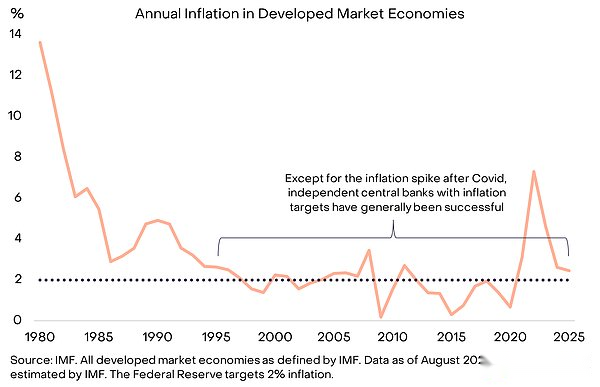

ومع ذلك ، فإن التاريخ مليء بأمثلة عن الانتهاكات الحكومية لهذه الثقة: يزيد صانعي السياسات في بعض الأحيان من عرض النقود (مما يسبب التضخم) لأنه كان مقياسًا توقف في ذلك الوقت.لذلك ، سيكون حاملي العملة متشككين بشكل طبيعي في الالتزام العام بالحد من توريد العملة فيات.لجعل الالتزام أكثر مصداقية ، غالبًا ما تتبنى الحكومات نوعًا من الإطار المؤسسي.تختلف هذه الأطر حسب الوقت والبلد ، ولكن الاستراتيجية الأكثر شيوعًا اليوم هي تفويض مسؤولية إدارة عرض النقود إلى البنك المركزي المستقل ، حيث يتم تحديد أهداف التضخم المحددة بوضوح.لقد كان هذا الهيكل هو القاعدة منذ منتصف التسعينيات تقريبًا وهو فعال بشكل أساسي في تحقيق التضخم المنخفض (الشكل 1).

الرسم البياني 1: أهداف التضخم واستقلال البنك المركزي يساعد في بناء الثقة

عندما تفشل العملة

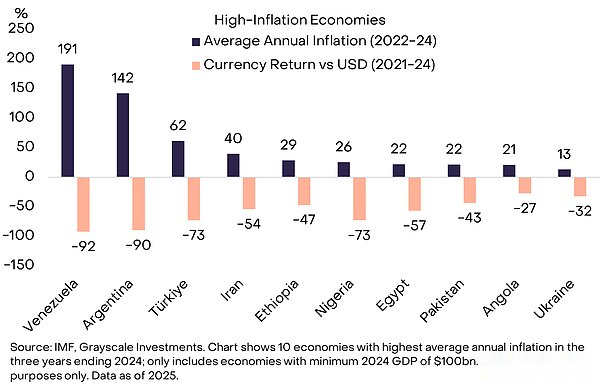

عندما تتمتع Fiat Currency بسمعة عالية ، لن يهتم الجمهور بهذه القضية.هذا هو الهدف.وبالنسبة للمواطنين في البلدان ذات التضخم المنخفض والمستقر تاريخياً ، قد يكون من الصعب فهم معنى عقد العملة التي لا يمكن استخدامها لدفع أو سداد الديون يوميًا.ولكن هناك العديد من الأماكن في العالم التي من الواضح أنها تحتاج إلى عملات أفضل (الشكل 2).لم يتساءل أحد عن سبب رغبة المواطنين الفنزويليين أو الأرجنتينيين في الاحتفاظ ببعض أصولهم بالعملة الأجنبية أو بعض أصول التشفير – فمن الواضح أنهم بحاجة إلى متجر أفضل للقيمة.

الشكل 2: الحكومة سمية من حين لآخر تعرض النقود

يبلغ إجمالي عدد البلدان العشرة في الرسم البياني أعلاه حوالي مليار ، وقد استخدم الكثير منهم العملات المشفرة كطوافات حياة عملات.ويشمل ذلك Bitcoin وغيرها من العملات المشفرة ، وكذلك Tether Tether (USDT) القائم على blockchain ، والذي تم ربطه بالدولار الأمريكي.إن تبني Tether وغيرها من stablecoins هو مجرد شكل آخر من أشكال الدولار – استكرام عملات فيات المحلية ذات الدولارات الأمريكية – كان التمييز شائعًا في الأسواق الناشئة لعقود.

يعتمد العالم على الدولار

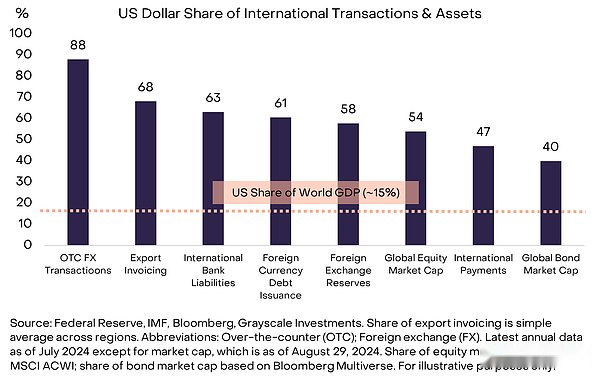

ولكن ماذا لو كانت المشكلة تكمن في الدولار الأمريكي نفسه؟ إذا كنت شركة متعددة الجنسيات ، أو شخص عالي القيمة ، أو الدولة القومية ، فلا يمكنك التخلص من تأثير الدولار.الدولار الأمريكي هو العملة المحلية للولايات المتحدة والعملة الدولية المهيمنة في العالم اليوم.وفقًا للاحتياطي الفيدرالي ، استنادًا إلى مؤشرات محددة مختلفة ، يمثل الدولار الأمريكي حوالي 60 ٪-70 ٪ من استخدام العملة الدولية ، في حين أن اليورو هو 20 ٪ فقط -25 ٪ و RMB أقل من 5 ٪ (انظر الشكل 3).

الرسم البياني 3: الدولار الأمريكي هو العملة الدولية المهيمنة اليوم

يجب أن يكون من الواضح أن الولايات المتحدة لا تعاني من مشكلة سوء إدارة العملة مقارنةً باقتصادات السوق الناشئة في الشكل 2. ومع ذلك ، فإن أي تهديد لمتانة الدولار أمر بالغ الأهمية لأنه يؤثر على جميع أصحاب الأصول تقريبًا – وليس فقط السكان الأمريكيين الذين يستخدمون الدولار للتداول اليومي.تعد المخاطر التي تواجه الدولار الأمريكي (بدلاً من البيزو الأرجنتيني أو البوليفار الفنزويلي) هي الأسباب الحقيقية التي تدفع أكبر مجموعة رأس المال إلى البحث عن أصول بديلة مثل الذهب والعملات المشفرة.بالمقارنة مع البلدان الأخرى ، قد لا تكون التحديات المحتملة التي تواجه استقرار العملة الأمريكية هي الأكثر شدة ، لكنها الأكثر أهمية.

جوهر قضايا الديون

تم بناء العملة فيات على الالتزام والثقة والمصداقية.نعتقد أن الدولار الأمريكي يواجه مشكلة مصداقية ناشئة ، والتي يصعب بشكل متزايد على الحكومة الأمريكية أن تلتزم بالتزامات منخفضة التضخم.السبب الجذري لهذا الافتقار إلى المصداقية هو عجز الحكومة الفيدرالية غير المستدامة والديون.

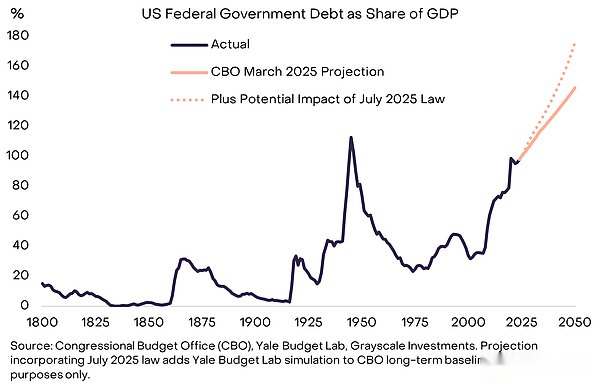

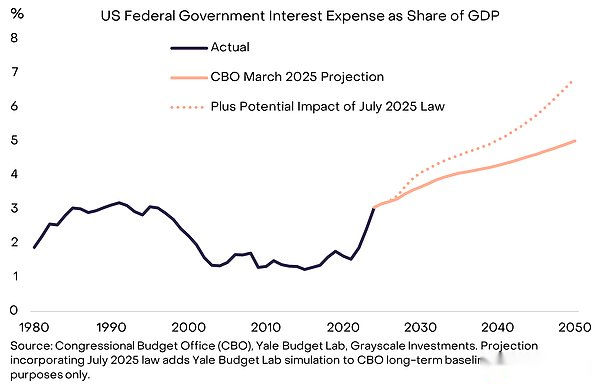

بدأ هذا الخلل في الأزمة المالية لعام 2008. في عام 2007 ، شكل عجز الولايات المتحدة 1 ٪ فقط من الناتج المحلي الإجمالي وإجمالي الديون يمثل 35 ٪ من الناتج المحلي الإجمالي.منذ ذلك الحين ، يمثل متوسط العجز السنوي للحكومة الفيدرالية حوالي 6 ٪ من الناتج المحلي الإجمالي.في الوقت الحالي ، تبلغ سندات الخزانة الأمريكية حوالي 30 تريليون دولار ، أي ما يعادل 100 ٪ من الناتج المحلي الإجمالي – مماثلة للمستوى في العام الأخير من الحرب العالمية الثانية – ومن المتوقع أن تستمر في النمو بشكل كبير (الشكل 4).

الشكل 4: الدين العام الأمريكي على مسار تصاعدي غير مستدام

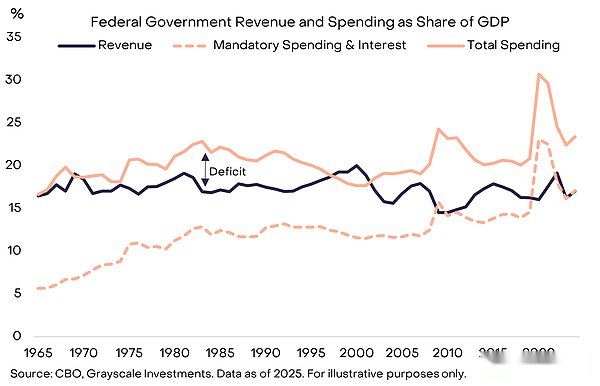

لطالما كان العجز الكبير مصدر قلق مشترك بين الطرفين ، ويبقى حتى مع انخفاض معدلات البطالة.أحد الأسباب التي تجعل العجز الحديث يصعب حلها هو أن الدخل يغطي الآن النفقات الصلبة فقط (مثل مشاريع مثل الضمان الاجتماعي والرعاية الطبية) ومدفوعات الفائدة (انظر الشكل 5).نتيجة لذلك ، قد تتطلب موازنة الميزانيات تخفيضات في الإنفاق مؤلمة سياسياً و/أو زيادات ضريبية.

الشكل 5: يغطي الإيرادات الحكومية الإنفاق الإلزامي فقط بالإضافة إلى الفائدة

نفقات الفائدة: قيود ضيقة

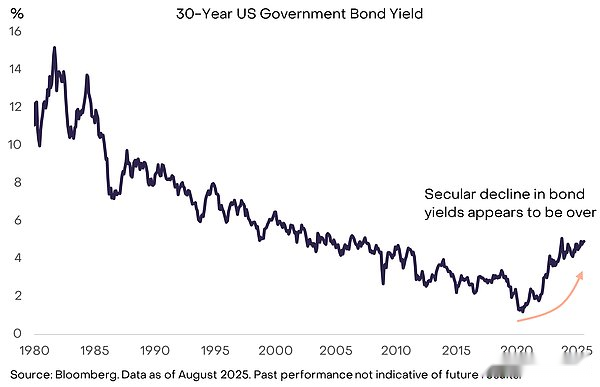

لا يمكن أن تخبرنا النظرية الاقتصادية مقدار الديون الحكومية التي تعتبر أكثر من اللازم.كما يعلم أي مقترض ، ما يهم ليس مبلغ الديون ، ولكن تكلفة التمويل.إذا كانت الحكومة الأمريكية لا تزال قادرة على الاقتراض بأسعار فائدة منخفضة للغاية ، فقد يستمر نمو الديون دون تأثير كبير على المصداقية المؤسسية والأسواق المالية.في الواقع ، فإن بعض الاقتصاديين المعروفين متفائلون بشأن ارتفاع أسهم الديون في السنوات الأخيرة ، على وجه التحديد لأن أسعار الفائدة المنخفضة جعلت التمويل أسهل.ومع ذلك ، يبدو أن عقود الاتجاه الهبوطي في غلة السندات قد انتهت الآن ، وبالتالي فإن حدود نمو الديون بدأت تظهر (الشكل 6).

الرسم البياني 6: ارتفاع عائدات السندات يعني القيود المفروضة على نمو الديون تبدأ في المفعول

مثل الأسعار الأخرى ، تعتمد غلة السندات في النهاية على العرض والطلب.تواصل الحكومة الأمريكية إصدار المزيد من السندات ، وفي مرحلة ما من السنوات القليلة الماضية ، يبدو أن الطلب على هذه السندات قد تم تلبية (عائدات منخفضة/سعر مرتفع).

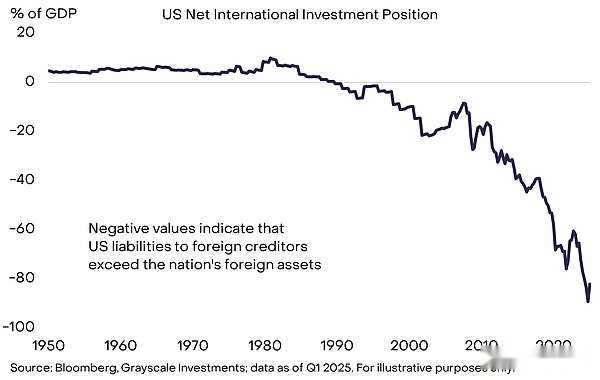

هناك العديد من الأسباب لذلك ، ولكن المفتاح هو أن الحكومة الأمريكية تقترض كل من المدخرات المحلية ومن الخارج.المدخرات المحلية في الولايات المتحدة بعيدة كل البعد عن امتصاص احتياجات الاقتراض والاستثمار بأكملها في الاقتصاد الأمريكي.لذلك ، هناك مخزون كبير من الديون العامة وعدد كبير من مواقف الديون الصافية في الحسابات الدولية للولايات المتحدة (الشكل 7).أدت سلسلة من التغييرات في الاقتصاد الخارجية إلى انخفاض الطلب على انخفاض أسعار الفائدة في الأسواق الدولية.تتضمن هذه التغييرات تباطؤًا في تراكم الاحتياطيات الرسمية في الأسواق الناشئة ونهاية انكماش اليابان.قد تؤدي التعديلات على المشهد الجيوسياسي أيضًا إلى إضعاف الطلب الهيكلي للمستثمرين الأجانب على سندات الخزانة الأمريكية.

الشكل 7: تعتمد الولايات المتحدة على المدخرات الأجنبية لتمويل الاقتراض

مع إعادة تمويل الحكومة الأمريكية ديونها بأسعار فائدة أعلى ، يتم إنفاق نسبة أكبر من الإنفاق على نفقات الفائدة (الشكل 8).سمحت عائدات السندات المنخفضة أن تنمو أسهم الديون بسرعة في السنوات الـ 15 الماضية ، في حين لم تتأثر نفقات الفوائد الحكومية بشكل كبير.لكن هذا قد انتهى الآن ، لذلك أصبحت مشكلة الديون أكثر إلحاحًا.

الشكل 8: نفقات الفائدة الأعلى هي قيود على نمو الديون

لماذا كرات الثلج الديون

للسيطرة على عبء الديون ، يحتاج المشرعون إلى: (1) موازنة العجز الأساسي (أي رصيد الميزانية بعد خصم نفقات الفائدة) ؛ (2) توقع أن تظل تكاليف الفائدة على مستوى منخفض بالنسبة للنمو الاقتصادي.لا تزال الولايات المتحدة تعاني من عجز أساسي (حوالي 3 ٪ من الناتج المحلي الإجمالي) ، لذلك حتى لو كانت أسعار الفائدة ضمن نطاق يمكن التحكم فيها ، فإن أسهم الديون ستستمر في الارتفاع.لسوء الحظ ، فإن السؤال الأخير – ما يطلق عليه الاقتصاديون أحيانًا “تأثير كرة الثلج” – أصبح أيضًا تحديًا متزايدًا.

بافتراض توازن العجز الأساسي ، يتم استيفاء الشروط التالية:

1. إذا كان متوسط سعر فائدة الدين أقل من معدل النمو الاقتصادي الاسمي ، فإن عبء الديون (المعرّفة على أنها نسبة الديون العامة إلى الناتج المحلي الإجمالي) ستنخفض.

2. إذا كان متوسط سعر فائدة الدين أعلى من معدل النمو الاقتصادي الاسمي ، فإن عبء الديون سيزداد.

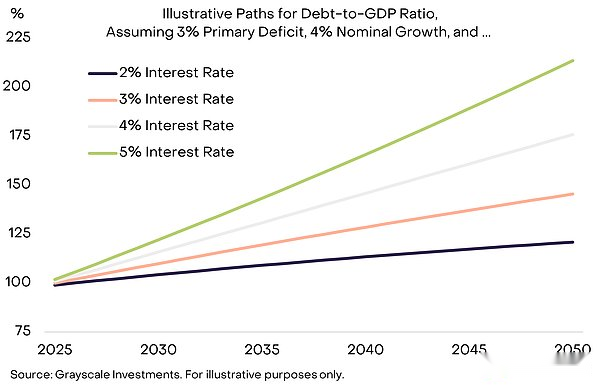

لتوضيح أهمية ذلك ، يوضح الشكل 9 المسار الافتراضي لنسبة الدين العام للولايات المتحدة إلى الناتج المحلي الإجمالي ، على افتراض أن العجز الأساسي يبقى بنسبة 3 ٪ من الناتج المحلي الإجمالي وأن معدل نمو الناتج المحلي الإجمالي الاسمي يمكن الحفاظ عليه بنسبة 4 ٪.الاستنتاج هو أنه عندما تكون أسعار الفائدة أعلى بالنسبة للنمو الاسمي ، فإن عبء الديون سيرتفع بشكل أسرع.

الرسم البياني 9: قد يؤدي ارتفاع أسعار الفائدة إلى عبء الديون على كرة الثلج

بالإضافة إلى ارتفاع عائدات السندات ، يتوقع العديد من المتنبئين الآن أن يتباطأ نمو الناتج المحلي الإجمالي الهيكلي بسبب شيخوخة القوى العاملة وتقليل الهجرة: يتوقع مكتب ميزانية الكونغرس الأمريكي (CBO) أن نمو العمالة المحتمل سوف يتباطأ إلى حوالي 0.3 ٪ من النمو الحالي في كل عام إلى حوالي 0.3 ٪ بحلول عام 2035. معدل وتسريع نمو أسهم الديون.

كيف تنتهي القصة

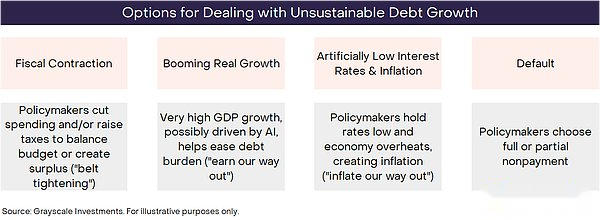

بحكم التعريف ، لا يمكن أن تستمر الاتجاهات غير المستدامة إلى الأبد.سينتهي النمو غير المنضبط لديون الحكومة الفيدرالية الأمريكية في النهاية ، ولكن لا يمكن لأحد تحديد الوقت المحدد.كما هو الحال دائمًا ، يحتاج المستثمرون إلى النظر في جميع النتائج المحتملة ووزن إمكانية حدوث ذلك بناءً على البيانات وأفعال صانعي السياسات والدروس التاريخية.هناك أساسًا أربع نتائج محتملة ليست بالضرورة حصرية متبادلة (الشكل 10).

الشكل 10: يحتاج المستثمرون إلى النظر في النتائج ووزن إمكانياتهم

إن إمكانية التخلف عن السداد صغيرة للغاية ، لأن الديون الأمريكية تعرض لها بالدولار الأمريكي ، وعادة ما يكون التضخم أقل إيلامًا من عدم سداد الديون. قد يكون هناك تقشف مالي في المستقبل – وقد يصبح في النهاية جزءًا من الحل – لكن الكونغرس الأمريكي قد سن للتو الفعل الجميل الكبير ، والذي يحافظ على ارتفاع السياسة المالية في العقد المقبل.على الأقل في الوقت الحالي ، فإن تقليل العجز عن طريق الزيادات الضريبية و/أو التخفيضات في الإنفاق يبدو غير مرجح. سيكون النمو الاقتصادي الجريء هو النتيجة المثالية ، ولكن النمو ضعيف حاليًا ومن المتوقع أن يتباطأ النمو المحتمل.على الرغم من أن البيانات لم يتم الكشف عنها بعد ، فإن الزيادة الكبيرة في الإنتاجية التي تحركها تكنولوجيا الذكاء الاصطناعي ستساعد بلا شك في إدارة عبء الديون.

هذا يؤدي إلى انخفاض أسعار الفائدة الاصطناعية والتضخم.على سبيل المثال ، إذا تمكنت الولايات المتحدة من الحفاظ على معدل فائدة يبلغ حوالي 3 ٪ ، ومعدل نمو إجمالي الناتج المحلي الحقيقي حوالي 2 ٪ ، ومعدل تضخم يبلغ حوالي 4 ٪ ، يمكن أن يستقر نظريًا على أسهم الديون في المستويات الحالية دون تقليل العجز الأساسي.يعمل هيكل بنك الاحتياطي الفيدرالي بشكل مستقل لحماية السياسة النقدية من الضغط السياسي قصير الأجل.ومع ذلك ، فإن المناقشات الأخيرة وأفعال صانعي السياسات أثارت مخاوف بين بعض المراقبين الذين يعتقدون أن هذا الاستقلال قد يكون في خطر.على أي حال ، قد يكون من غير الواقعي أن يتجاهل الاحتياطي الفيدرالي قضايا السياسة المالية في البلاد تمامًا.يوضح التاريخ أنه في اللحظات الحرجة ، تخضع السياسة النقدية للسياسة المالية ، وقد يكون المسار ذي المقاومة الحد الأدنى هو الخروج منه من خلال التضخم.

بالنظر إلى النتائج المحتملة ، وشدة المشكلة ، والإجراءات التي اتخذتها صناع السياسة حتى الآن ، فإننا نعتقد أن الاستراتيجيات طويلة الأجل لإدارة عبء الديون في البلاد من المحتمل أن تجلب المتوسط التضخم أعلى من هدف بنك الاحتياطي الفيدرالي بنسبة 2 ٪.

العودة إلى العملة المشفرة

وبشكل عام ، قد لا يكون التزام الحكومة الأمريكية بالسيطرة على النمو في عرض النقود والتضخم موثوقًا تمامًا بسبب مقياس الديون الضخم وارتفاع أسعار الفائدة وعدم وجود وسائل أخرى قابلة للحياة للاستجابة.تعتمد قيمة العملة فيات في النهاية على التزام الحكومة الموثوق بعدم زيادة عرض النقود.لذلك ، إذا كان هناك سبب للشك في هذا الالتزام ، فقد يحتاج المستثمرون في جميع الأصول المقدمة من الدولار إلى النظر في معنى هذا لمحفظتهم.إذا بدأوا في الاعتقاد بأن الدولار أقل موثوقية كوسيلة لتخزين القيمة ، فقد يبحثون عن خيارات أخرى.

العملات المشفرة هي سلع رقمية تستند إلى تقنية blockchain.هناك العديد من أنواع العملات المشفرة ، وعادة ما لا ترتبط استخداماتها بعمليات “تخزين القيمة”.على سبيل المثال ، تحتوي السلاسل العامة على مجموعة واسعة من التطبيقات ، تغطي العديد من الحقول مثل الدفع وألعاب الفيديو والذكاء الاصطناعي.يستخدم Grayscale إطار “قطاع التشفير” الذي تم تطويره بالتعاون مع مؤشر FTSE Russell ، وتصنيف أصول التشفير بناءً على استخداماتها الرئيسية.

نعتقد أن جزءًا صغيرًا من هذه الأصول الرقمية يمكن اعتباره وسيلة قابلة للتطبيق لتخزين القيمة نظرًا لاستخدامها على نطاق واسع ، ونمو العرض اللامركزي للغاية والمحدود.ويشمل ذلك اثنين من أصول التشفير مع أعلى القيمة السوقية – Bitcoin و Ethereum.مثل العملات فيات ، فإنها ليست “مدعومة” من قبل الأصول الأخرى التي تمنحهم قيمة.بدلاً من ذلك ، تنبع فائدتها/قيمتها من حقيقة أنها تسمح للمستخدمين بإجراء مدفوعات رقمية من نظير إلى نظير دون خطر التدقيق وأنهم يقدمون التزامًا موثوقًا لا يزيد من العرض.

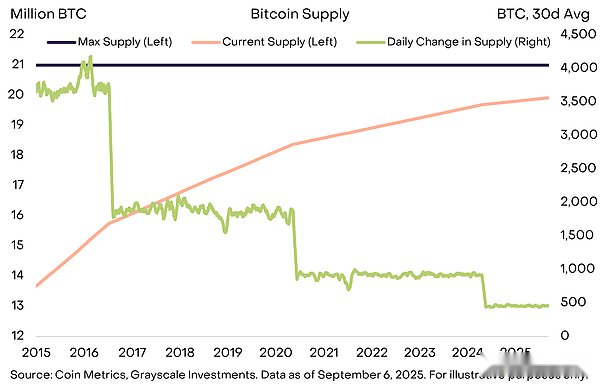

على سبيل المثال ، يتم توريد إمدادات البيتكوين عند 21 مليون ، ويزداد العرض الحالي بمعدل 450 في اليوم ، مع انخفاض إمداد جديد بمقدار نصف كل أربع سنوات (الشكل 11).يتم توضيح ذلك بوضوح في رمز المصدر المفتوح أنه لا يمكن تحقيق أي تغييرات دون إجماع من مجتمع Bitcoin.علاوة على ذلك ، لا يرتبط Bitcoin بأي مؤسسات خارجية ، مثل المؤسسات المالية التي تحتاج إلى سداد الديون ، والتي قد تتداخل مع أهداف نمو الإمداد المنخفضة والمتوقعة.يعد العرض الشفاف ، الذي يمكن التنبؤ به ومحدود في النهاية مفهومًا بسيطًا وقويًا يساعد في زيادة القيمة السوقية لـ Bitcoin إلى أكثر من 2 تريليون دولار.

الرسم البياني 11: يقدم Bitcoin عرض نقدي يمكن التنبؤ به وشفاف

مثل الذهب ، لا تولد Bitcoin نفسها فائدة ولا تستخدم (في الوقت الحالي) على نطاق واسع في المدفوعات اليومية.فائدة هذه الأصول هي ما لا يفعلونه.الأهم من ذلك ، لن يزداد إمداداتها لأن الحكومة تحتاج إلى سداد الديون – لا يمكن لأي حكومة أو أي وكالة أخرى السيطرة على إمداداتها.

يجب أن يتعامل المستثمرون اليوم مع اختلال التوازن في الاقتصاد الكلي ، وهو العامل الأكثر أهمية هو النمو غير المستدام للديون العامة وتأثيره على مصداقية واستقرار العملة فيات.الغرض من عقد أصول العملة البديلة في المحفظة هو التحوط من خطر انخفاض قيمة العملة FIAT.طالما استمرت هذه المخاطر في الزيادة ، يجب أن تكون قيمة الأصول التي يمكن أن تحوط مثل هذه النتائج أعلى.

ما الذي يمكن أن يغير الموقف

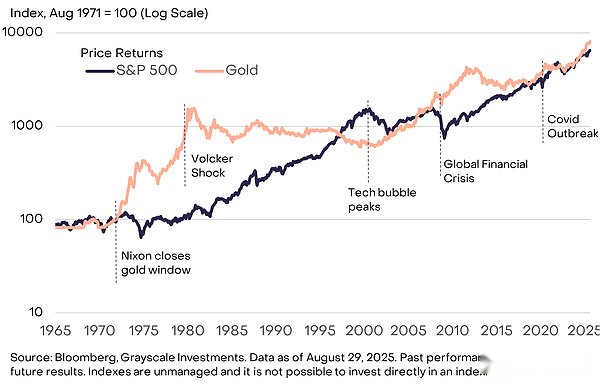

يتضمن الاستثمار في فصول أصول التشفير مخاطر مختلفة وهو خارج نطاق هذا التقرير.ومع ذلك ، من منظور الماكرو ، قد يكون هناك خطر رئيسي على اقتراح القيمة الطويلة الأجل لبعض أصول التشفير هو التزام الحكومة بإدارة إمدادات العملات فيات لاستعادة ثقة الجمهور.قد تشمل هذه التدابير تثبيت وخفض نسبة الدين الحكومي إلى الناتج المحلي الإجمالي ، وإعادة تأكيد الدعم لأهداف التضخم في البنك المركزي ، واتخاذ تدابير لتوحيد استقلال البنك المركزي.أصبحت عملة FIAT الصادرة عن الحكومة وسيلة مريحة للتداول.إذا تمكنت الحكومة من التأكد من أنها يمكن أن تكون أيضًا متجرًا فعالًا للقيمة ، فقد ينخفض الطلب على العملات المشفرة وغيرها من المتجر البديل للقيمة.على سبيل المثال ، كان أداء الذهب جيدًا عندما تم استجواب مصداقية المؤسسات الأمريكية في سبعينيات القرن الماضي ، ولكن في الثمانينيات والتسعينيات ، كان أداء الذهب سيئًا مثل التضخم الذي يتم التحكم فيه بنك الاحتياطي الفيدرالي (الشكل 12).

الرسم البياني 12: الذهب ضعيف الأداء في الثمانينيات والتسعينيات مع انخفاض التضخم

جلبت السلاسل العامة الابتكار إلى العملات الرقمية والتمويل الرقمي.في الوقت الحالي ، فإن تطبيقات blockchain الأكثر قيمة هي تلك التي توفر أنظمة العملة الرقمية التي تختلف عن وظائف العملة فيات – ترتبط احتياجاتها ارتباطًا وثيقًا بعوامل مثل الاختلالات الاقتصادية الكلية الحديثة (مثل ديون القطاع العام المرتفع).مع مرور الوقت ، نعتقد أن نمو فصول أصول التشفير سوف يكون مدفوعًا بهذه العوامل الكلية واعتماد تقنيات مبتكرة أخرى تعتمد على السلاسل العامة.