Auteur : Alex Thorn, responsable de la recherche chez Galaxy Digital ; Traduction : @bitchainvisionxz

Au troisième trimestre 2025, l’activité de capital-risque dans le domaine des cryptomonnaies est restée atone par rapport aux niveaux précédents du marché haussier. Bien qu’il y ait eu une croissance par rapport au trimestre précédent, celle-ci s’explique principalement par une poignée de transactions à un stade avancé.Les valorisations ont atteint les niveaux haussiers du marché et les activités d’investissement en phase de démarrage restent actives.L’environnement macroéconomique continue de poser des problèmes aux gestionnaires de fonds à la recherche de nouvelles allocations de capital, et l’activité récente du marché de la cryptographie au quatrième trimestre est susceptible d’entraver davantage les allocations de capital au quatrième trimestre de cette année et au premier trimestre de 2026. La concurrence des véhicules d’investissement tels que les ETF et les sociétés de trésorerie d’actifs numériques a également ajouté aux vents contraires.

Bien qu’encore inférieure aux niveaux du marché haussier de 2021-2022, l’activité du capital-risque reste globalement active et saine.Des domaines tels que les pièces stables, l’intelligence artificielle, l’infrastructure blockchain et le commerce continuent d’attirer des transactions et des financements, et l’activité d’investissement de pré-amorçage reste également stable.Compte tenu de l’engagement de la nouvelle administration à promouvoir l’adoption de la technologie Bitcoin, crypto-monnaie et blockchain, la domination de longue date des États-Unis dans ce domaine devrait encore se renforcer.

-

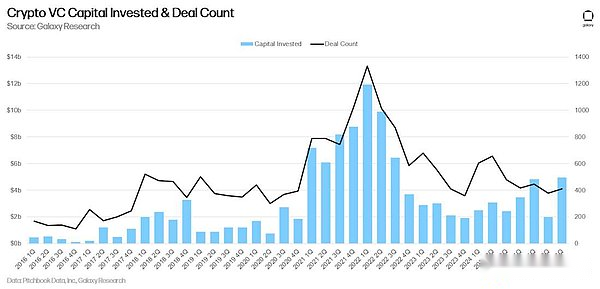

2025Au troisième trimestre 2020, l’investissement total en capital-risque dans les startups de cryptomonnaie était de45,9milliards de dollars américains (en baisse d’un mois à l’autre)59%), la quantité de transaction est414Stylos (diminution de mois en mois15%).

-

Transactions à un stade ultérieur en pourcentage de l’investissement total56%, la proportion de transactions en phase de démarrage44%.

-

Les éléments de transaction sont basés sur21Avec un montant de financement de 100 millions de dollars américains, il est devenu le domaine le plus populaire pour le capital-risque, parmi lesquelsRévolutionFinancement10milliards de dollars américains,KrakenFinancement5milliards de dollars.

-

Les États-Unis dominent à nouveau en termes de taille de financement et de nombre de transactions.

-

En matière de levée de fonds, les investisseurs recherchent13Seuls les nouveaux fonds crypto VC alloués31,6milliards de dollars.

1, aperçu du capital-risque

(1) Nombre d’investissements et montant de l’investissement

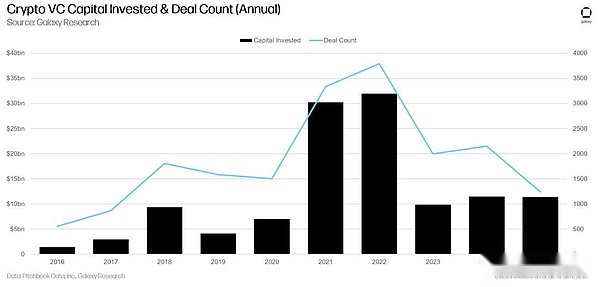

Au troisième trimestre, les institutions de capital-risque ont investi un total de 4,65 milliards de dollars américains dans des start-ups et des entreprises privées dans les domaines de la cryptomonnaie et de la blockchain (une augmentation de 290 % par rapport au trimestre précédent), et le nombre d’investissements était de 415 (une augmentation de 9 % par rapport au trimestre précédent).

Au troisième trimestre, sept investissements au total représentaient la moitié du total des investissements en capital-risque dans le domaine des crypto-monnaies et de la blockchain : Revolut (1 milliard de dollars), Kraken (500 millions de dollars), Erebor (250 millions de dollars), Treasury (146 millions de dollars), Fnality (135 millions de dollars), Mesh Connect (130 millions de dollars) et ZeroHash (104 millions de dollars).

À en juger par les données annuelles, bien que le nombre d’investissements n’ait pas dépassé les années précédentes, le volume total des investissements au cours des trois premiers trimestres de 2025 a dépassé la même période en 2023 et 2024.

(2) Montant de l’investissement et prix du Bitcoin

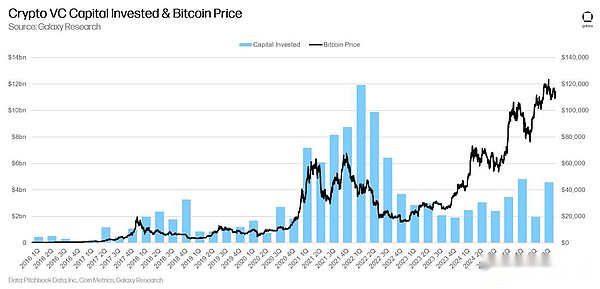

Au cours des cycles précédents, l’argent investi dans les startups de cryptographie a été fortement synchronisé avec le prix du Bitcoin.Mais ce n’est pas le cas pour ce cycle.Les prix du Bitcoin ont bondi depuis janvier 2023, tandis que l’activité de capital-risque n’a pas suivi le rythme.Le faible intérêt des investisseurs pour le capital-risque crypto et le secteur du capital-risque dans son ensemble, associé à la concurrence des véhicules du marché public tels que les ETF et les sociétés de trésorerie, continue de détourner des capitaux qui pourraient autrement aller aux startups.

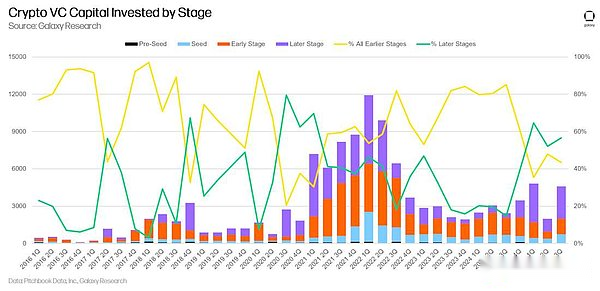

Au troisième trimestre 2025, 57 % des fonds ont été investis dans des entreprises en phase de maturité et 43 % des fonds ont été investis dans des entreprises en phase de croissance.

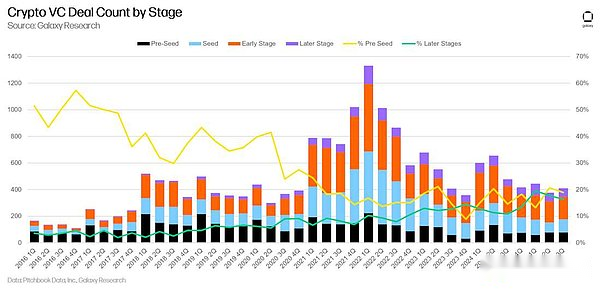

En termes de nombre de transactions, la proportion de transactions de pré-amorçage est restée stable d’un mois à l’autre et est restée saine par rapport aux cycles précédents.Nous mesurons l’activité entrepreneuriale en suivant la proportion de transactions en pré-amorçage.La part des transactions en phase finale a continué de croître au cours des derniers trimestres, reflétant la maturité globale du marché.

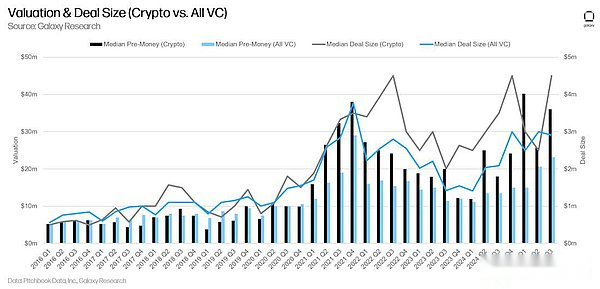

(3) Valorisation et taille de la transaction

Les valorisations des sociétés de cryptographie financées par du capital-risque continuent d’augmenter en 2025, dépassant les sommets de 2021 au premier trimestre et approchant de ce niveau au troisième trimestre.La valorisation du marché global du capital-risque a également augmenté en 2025, mais n’a pas encore atteint son sommet en 2021. La taille médiane des transactions dans le domaine de la cryptographie a également atteint un niveau record au troisième trimestre 2025, le montant médian d’une transaction unique au cours de la période étant de 4,5 millions de dollars et la valorisation médiane du préfinancement atteignant 36 millions de dollars.

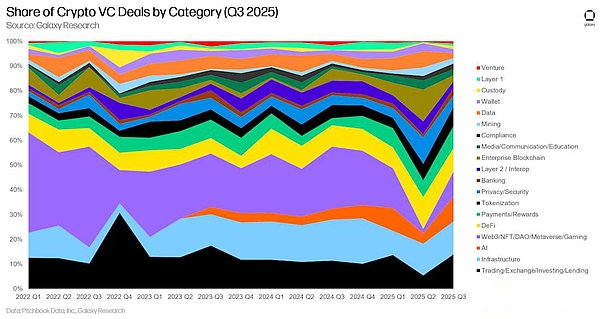

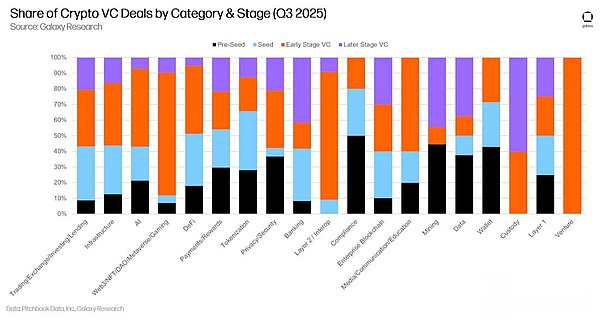

(4) Analyse des catégories d’investissement

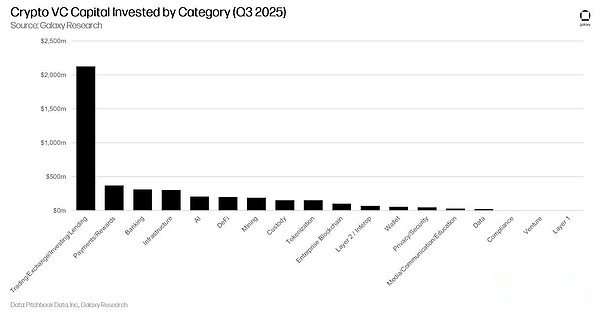

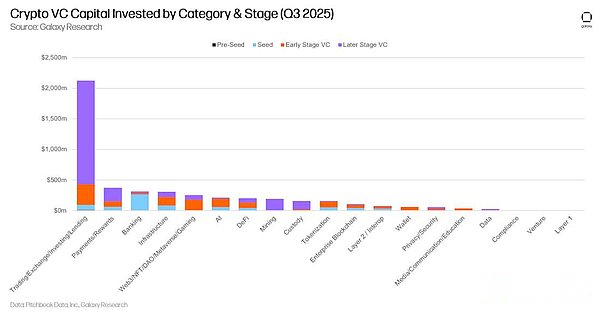

Dans notre système de classification, les sociétés de commerce/échange/investissement/prêt ont levé le plus grand montant de fonds auprès des institutions de capital-risque crypto, regagnant la première place avec un capital de plus de 2 milliards de dollars, dont Revolut a reçu 1 milliard de dollars et Kraken a reçu 500 millions de dollars.Ces entreprises ont les modèles commerciaux les plus matures dans le domaine de la cryptographie et ont historiquement représenté la proportion la plus élevée des allocations de capital-risque.

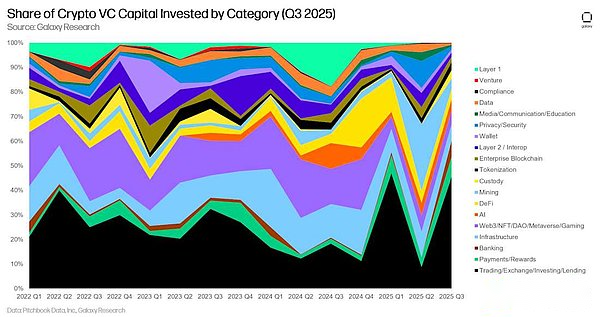

À long terme, la part de marché du montant de financement de chaque piste montre des tendances intéressantes au-delà de la domination continue de la catégorie « trading/échange/investissement/prêt ».Par exemple, la catégorie Web3/NFT/DAO/Metaverse/Jeux a vu sa part diminuer depuis son apogée à l’ère PFP, tandis que les catégories paiements/récompenses et bancaires sont en hausse.

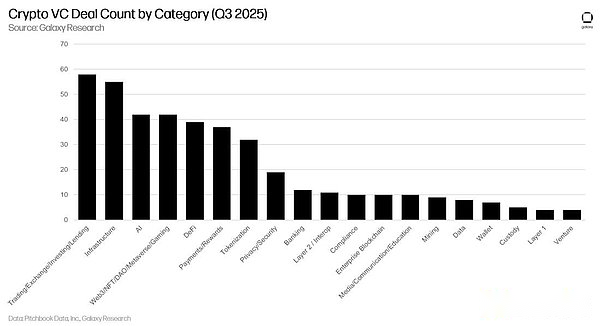

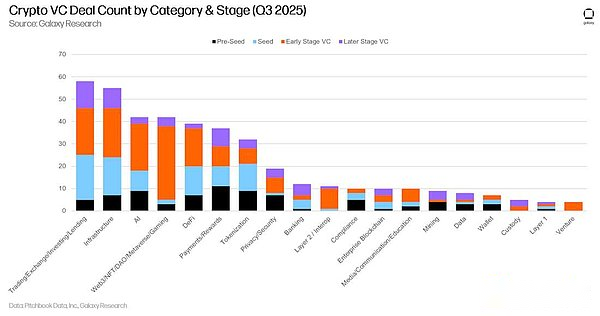

À en juger par le nombre de transactions, la catégorie Web3/NFT/DAO/Metaverse/Game peut encore susciter un intérêt d’investissement, mais elle est principalement concentrée à des stades précoces que par le passé (et donc le montant des fonds investis est également plus faible).Les autres catégories à surveiller incluent l’infrastructure (englobant les sociétés proposant des services de jalonnement et d’accès à la blockchain), l’intelligence artificielle, la DeFi, les paiements/récompenses (très ciblés compte tenu de la montée en puissance des pièces stables) et la tokenisation des actifs (les changements d’attitude réglementaire ont mis ses perspectives en lumière).

À en juger par le nombre de transactions, les investissements dans ce domaine deviennent de plus en plus diversifiés au fil du temps.

(5) Étape d’investissement et analyse des catégories

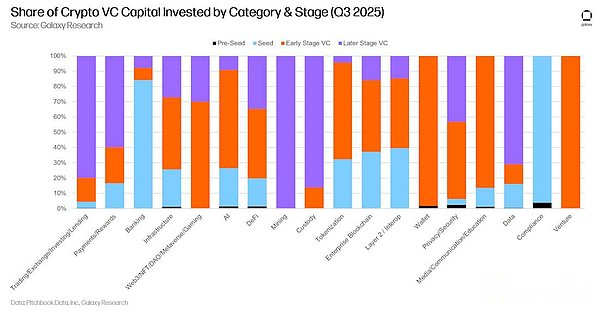

Le montant de l’investissement et le nombre de transactions divisés par catégorie et par étape peuvent montrer plus clairement à quel stade de développement les entreprises de chaque catégorie financent. Au troisième trimestre 2025, la grande majorité des fonds investis dans la catégorie « trading/échange/investissement/prêt » a afflué vers des entreprises matures (principalement Revolut et Kraken).En revanche, les entités de financement des secteurs bancaire et autres sont principalement des entreprises en phase de croissance.

En analysant la répartition du capital d’investissement à différentes étapes au sein de chaque catégorie, la maturité relative des diverses opportunités d’investissement peut être révélée.

Comme lors des trimestres précédents, le troisième trimestre 2025 a montré une bonne dispersion en termes d’étapes de transaction entre les principales catégories d’investissement.

En analysant la proportion de transactions à différents stades dans chaque catégorie, nous pouvons avoir un aperçu du cycle de développement de chaque catégorie d’investissement.

(6) Répartition géographique des investissements

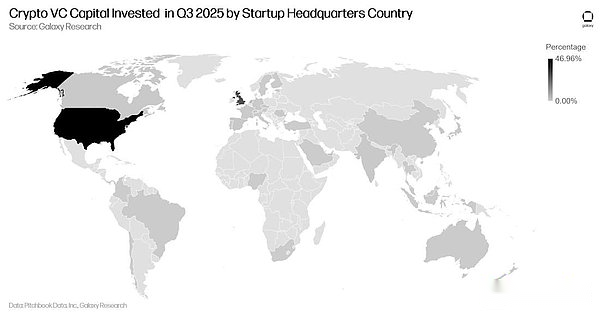

Au troisième trimestre 2025, 47 % des fonds d’investissement sont allés à des entreprises dont le siège est aux États-Unis. Le Royaume-Uni arrive en deuxième position avec 28 %, suivi de Singapour (3,8 %) et des Pays-Bas (3,3 %).

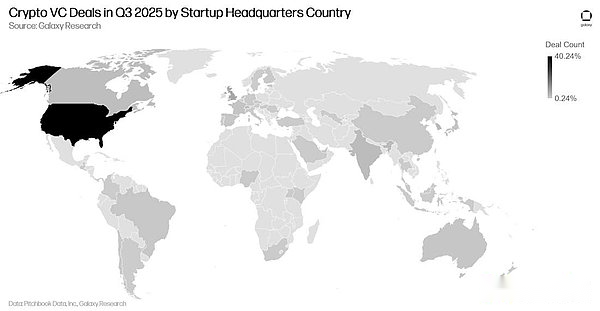

Au vu du nombre de transactions, la situation est globalement similaire mais la répartition est légèrement dispersée.Les sociétés basées aux États-Unis ont réalisé 40 % du volume total des transactions, suivies par Singapour (7,3 %), le Royaume-Uni (6,8 %) et Hong Kong (3,6 %).

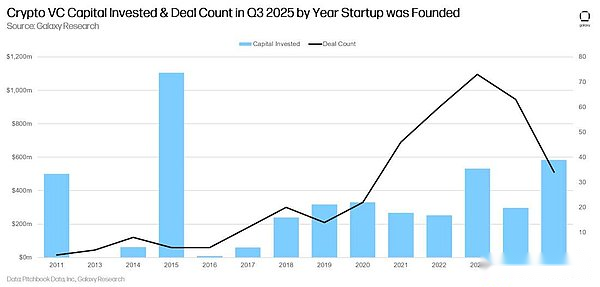

À en juger par l’année de création, les entreprises créées en 2018 ont levé la majorité des fonds, tandis que les entreprises créées en 2024 ont reçu le plus grand nombre d’investissements.

2, Statut de collecte de fonds de fonds de risque

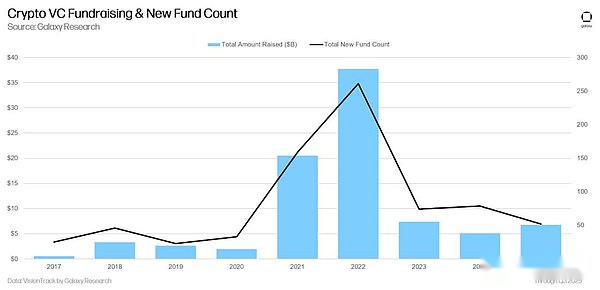

Bien que le total des fonds levés ait augmenté de manière séquentielle, l’environnement de collecte de fonds pour les fonds de capital-risque crypto reste difficile.L’environnement macroéconomique et les turbulences sur le marché de la cryptographie en 2022-2023 continuent de rendre certains répartiteurs réticents à maintenir leur niveau d’engagement dans les projets de cryptographie au début de 2021 et en 2022. Récemment, l’attention accrue portée au domaine de l’intelligence artificielle a également détourné une certaine attention des actifs cryptographiques, tandis que les ETF au comptant et les sociétés de trésorerie sont également en concurrence pour les fonds institutionnels.Au troisième trimestre 2025, les fonds de risque axés sur le domaine du cryptage ont levé un total de 3,16 milliards de dollars, impliquant 16 fonds.

À en juger par les données annuelles, le montant total des fonds levés par les fonds de capital-risque au cours des trois premiers trimestres de 2025 a dépassé celui de l’ensemble de 2024 et devrait dépasser celui de 2023.

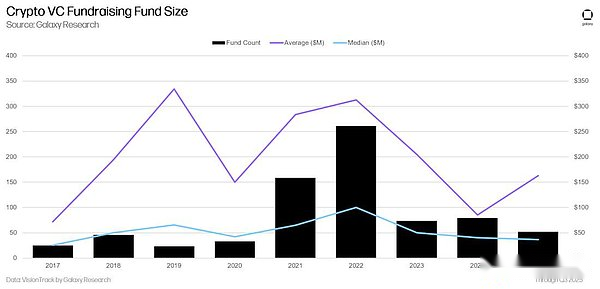

En 2025, la taille moyenne des fonds de capital-risque est passée à 163 millions de dollars, mais la taille médiane est tombée à 36 millions de dollars.

3, résumé

Le sentiment du marché s’améliore et l’activité d’investissement augmente, mais les deux restent bien en deçà des sommets historiques..Au cours des précédents cycles haussiers de 2017 et 2021, l’activité de capital-risque était fortement corrélée aux prix des actifs cryptographiques liquides, mais au cours des deux dernières années, l’activité d’investissement est restée modérée malgré la hausse des prix des cryptomonnaies. Cette stagnation du capital-risque est causée par divers facteurs, tels que l’affaiblissement de l’attrait des domaines de capital-risque cryptographiques auparavant populaires (tels que les jeux, les NFT et le Web3) ; concurrence pour les fonds d’investissement des startups d’intelligence artificielle ;et des taux d’intérêt plus élevés réduisent généralement l’enthousiasme des investisseurs en capital-risque.

En 2025, les entreprises matures prendront la tête en termes d’échelle de financement.Au cours des trois derniers trimestres, les capitaux investis dans les entreprises établies ont dépassé ceux des startups, reflétant la maturité croissante du secteur. À mesure que l’ensemble du secteur mûrit, la proportion d’accords de pré-amorçage continue de diminuer.Alors que la cryptographie est adoptée par des institutions traditionnelles établies et qu’une pléthore d’entreprises soutenues par le capital-risque parviennent à s’adapter au marché, l’âge d’or du capital-risque de pré-amorçage dans la cryptographie est probablement derrière nous.

Les ETP au comptant (exchange-traded products) et les sociétés de trésorerie d’actifs numériques (DATCO) pourraient peser sur les fonds et les startups.Plusieurs investissements très médiatisés réalisés par des répartiteurs dans l’espace ETP Bitcoin au comptant aux États-Unis indiquent que certains grands investisseurs (fonds de pension, fonds de dotation, fonds spéculatifs, etc.) pourraient obtenir une exposition au secteur grâce à ces véhicules à grande échelle et très liquides, plutôt que de se tourner vers le capital-risque à un stade précoce.L’intérêt pour les ETP au comptant Ethereum a augmenté au cours des deux derniers trimestres. Si cette tendance se poursuit ou si l’ETP couvre d’autres blockchains alternatives de premier niveau, la demande pour des domaines tels que DeFi ou Web3 pourrait se diriger vers l’ETP plutôt que vers l’écosystème du capital-risque.La montée en puissance des sociétés de trésorerie d’actifs numériques (DATCO) en 2025 pourrait également concurrencer le capital-risque en termes d’intérêt des répartiteurs dans ce domaine.

Les gestionnaires de fonds restent confrontés à un environnement difficile.Même si les fonds alloués en 2025 ont légèrement augmenté, le nombre de nouveaux fonds a diminué pendant deux trimestres consécutifs et est resté proche de son plus bas niveau depuis près de cinq ans.Les tendances macroéconomiques continuent de constituer des obstacles pour les répartiteurs, mais des changements importants dans l’environnement réglementaire pourraient signaler un regain d’intérêt des répartiteurs pour ce secteur.

Les États-Unis continuent de dominer l’écosystème des startups cryptographiques.Malgré un environnement réglementaire complexe et souvent hostile au cours des années précédentes, les entreprises et les projets basés aux États-Unis ont historiquement conclu la majorité des transactions et reçu le plus d’investissements.Cette tendance s’est poursuivie cette année alors que la nouvelle administration et le Congrès commencent à poursuivre le programme le plus pro-crypto de l’histoire.Nous nous attendons à ce que la domination des États-Unis augmente, surtout maintenant que la loi GENIUS est entrée en vigueur.Si le Congrès parvient à adopter la loi sur la structure du marché de la cryptographie, cela incitera davantage les sociétés de services financiers américaines traditionnelles à entrer de manière substantielle dans ce domaine.