Quelle: Coinbase Research; Zusammengestellt von: Bitcoin Vision

Zusammenfassung:

Nach der massiven Liquidation am 11. Oktober geht Coinbase davon aus, dass der Kryptowährungsmarkt seinen Tiefpunkt erreicht hat und die Positionsstruktur nun deutlich klarer ist.Es scheint, dass der Markt eher neu startet als abstürzt.Wir glauben, dass der Ausverkauf dazu geführt hat, dass die Verschuldung des Systems strukturell gesünder geworden ist, was kurz- bis mittelfristig eine Richtungsunterstützung bieten könnte.Trotzdem,Eine langsame Erholung ist in den kommenden Monaten wahrscheinlicher als ein Anstieg auf neue Allzeithochs.

Mechanisch war der Schuldenabbau eher eine Anpassung des Marktmechanismus als ein Test der Zahlungsfähigkeit, übte jedoch Druck auf die riskantesten Sektoren des Kryptowährungsmarktes aus, was dazu führte, dass Altcoins abstürzten und Market Maker ihre Notierungen zurückzogen.Positiv ist jedoch, dass wir glauben, dass der technische Treiber dieser Bewegung dazu führt, dass die Fundamentaldaten des Kryptowährungsmarkts solide bleiben.Institutionelle Anleger – von denen viele keiner Hebelwirkung ausgesetzt waren – dürften die nächste Etappe der Rallye anführen.Wir glauben, dass das makroökonomische Umfeld zwar sehr komplex und die Risiken höher sind als zu Jahresbeginn, es aber weiterhin eine Unterstützung für den Kryptowährungsmarkt darstellt.

Laut Nansens Bericht ist „intelligentes Geld“ in diesem Bereich in EVM-Stacks (z. B. Ethereum, Arbitrum) geflossen, während Solana- und BNB-Ketten an Schwung verloren haben.Dennoch nutzen wir den Fluss von Smart Money als Filter und nicht als Kaufsignal, um zu ermitteln, wo Markttiefe, Anreize und Entwickler-/Benutzeraktivität über verschiedene Protokolle, dezentrale Börsen (DEXs) und Blockchains hinweg zusammenlaufen.Gleichzeitig,Stablecoin-Daten zeigen eher eine Kapitalrotation als neue Geldspritzen, was bedeutet, dass die Rallye kurzfristig immer noch auf strategischen Anreizen und einer narrativen Kapitalrotation beruhen wird.

Lebensmittelraub

Unter Rohstoffhändlern gibt es eine beliebte Anekdote, die oft als „Der große Getreideraub“ bezeichnet wird. Dies geschah im Jahr 1973 und war trotz des Namens kein wirklicher Raubüberfall. Vielmehr handelte es sich um die systematische und heimliche Entfernung der Weizen- und Maisvorräte durch die Sowjetunion vom freien Markt im Laufe eines Monats.Der Vorfall erregte zunächst keine große Aufmerksamkeit, und erst als die weltweiten Lebensmittelpreise um 30 bis 50 % stiegen, wurde den Menschen klar, dass die Sowjetunion unter massiven Ernteausfällen litt, die dazu führten, dass die weltweite Nahrungsmittelversorgung auf ein gefährlich niedriges Niveau sank.

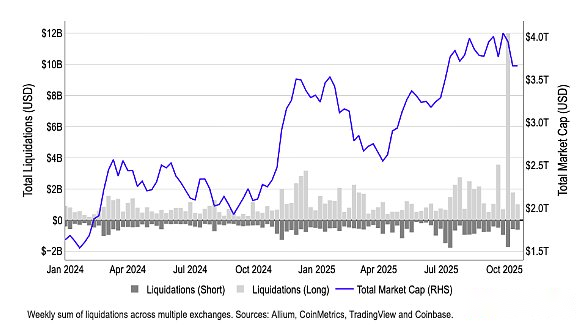

Die Welle der Liquidationen von Kryptowährungen, die durch die Zölle vom 11. Oktober ausgelöst wurde – die den Preis vieler Altcoins um 40 bis 70 % senkte – weist eine verblüffende Ähnlichkeit mit der damaligen Informationsdynamik auf.In beiden Fällen verursachten Informationsasymmetrien in Zeiten der Illiquidität enorme Marktstörungen, wobei illiquide Vermögenswerte mit hohem Beta überproportional darunter litten.

Diagramm 1. Größte Liquidationen in der jüngsten Geschichte der Kryptowährung

Im Jahr 1973 erkannten US-Beamte die weltweite Nahrungsmittelknappheit aufgrund unzureichender landwirtschaftlicher Überwachungssysteme nicht an, was Senator Henry Jackson dazu veranlasste, ihnen entweder „grobe Fahrlässigkeit“ oder „vorsätzliche Verschleierung“ vorzuwerfen.Dieser Vorfall veranlasste die Entwicklung einer Satellitenüberwachungstechnologie für Pflanzen, um künftige Informationsasymmetrien zu verhindern.

Im Fall von Kryptowährungen ist diese Ausverkaufswelle nicht einfach eine Informationslücke, sondern ein Problem mit den Ausführungsstrukturen: Die Altcoin-Liquidität ist mittlerweile auf mehrere Börsen fragmentiert, und dezentrale Protokolle liquidieren automatisch überbesicherte Altcoin-Positionen, wenn sich die Gesundheitsindikatoren verschlechtern.Dies führt tendenziell zu einem sich selbst verstärkenden Verkaufsdruck, wenn die Preise zu fallen beginnen.Ganz zu schweigen davon, dass Market Maker ihr Risiko mittlerweile größtenteils durch Leerverkäufe von Altcoins absichern (Altcoins haben im Vergleich zu Kryptowährungen mit großer Marktkapitalisierung höhere Betas, was es ihnen ermöglicht, ihre Positionsgrößen kleiner zu halten).Doch aufgrund des automatischen Deleveraging-Mechanismus (ADL) lösten viele Market Maker plötzlich ihre Positionen auf und zogen die Liquidität auf der Käuferseite vollständig ab, was den Ausverkauf verschärfte.

Beide Ereignisse verdeutlichen eine ewige Marktwahrheit:Wenn die Liquidität verschwindet und die Informationsasymmetrie zunimmt, werden die Sektoren mit den höchsten Beta-Koeffizienten und den höchsten Verschuldungsquoten in einem Markt zu Druckentlastungsventilen, und es kommt zu intensiven Zwangsverkäufen.Aber was passiert als nächstes?

Erholungsmuster

Wir denken,Der Ausverkauf des Schuldenabbaus am 11. Oktober war eine notwendige Korrektur auf dem Kryptowährungsmarkt und kein Zyklushoch und könnte die Voraussetzungen für einen langsamen Anstieg in den kommenden Monaten schaffen.Vor den Ereignissen vom 11. Oktober bestand unsere größte Sorge darin, dass der aktuelle Bullenzyklus vorzeitig enden könnte.Tatsächlich ergab eine Umfrage, die wir zwischen dem 17. September und dem 3. Oktober durchgeführt haben, dass 45 % der institutionellen Anleger glauben, dass wir uns in der Spätphase eines Bullenmarktzyklus befinden.

Nach dem Ausverkauf am 11. Oktober sind wir noch mehr davon überzeugt, dass der Kryptowährungsmarkt Aufwärtspotenzial hat, obwohl wir glauben, dass die Richtung der Kryptowährungen in den kommenden Monaten eher von der Reparatur der Marktstruktur als von Großereignissen abhängen wird.Die 1011-Liquidationswelle hat Schwachstellen bei Sicherheitsstandards, Preismechanismen und der Stabilität von Transfers zwischen verschiedenen Handelsplätzen offengelegt.

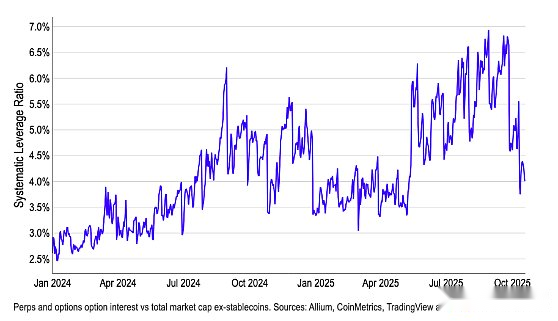

Abbildung 2. Plötzlicher kurzfristiger Schock zur Hebelwirkung verändert die Marktlandschaft für Kryptowährungen

Der Leverage hat sich jedoch weitgehend wieder normalisiert und liegt, wie aus unserer systemischen Leverage Ratio hervorgeht (basierend auf dem gesamten offenen Derivategeschäft dividiert durch die gesamte Marktkapitalisierung der Kryptowährungen ohne Stablecoins), nun etwa leicht über dem Stand zu Jahresbeginn (Grafik 2).Wir glauben, dass dies kurz- bis mittelfristig einer der Schlüsselindikatoren sein wird, die es genau zu beobachten gilt.Wir gehen davon aus, dass die aktuellen Verschuldungsquoten darauf hindeuten, dass der Markt vorübergehende Liquiditätslücken und ausgeprägtere Tail-Moves erleben könnte, bis die Risikokontrollmechanismen koordiniert sind und sich die Markttiefe wieder vollständig normalisiert.

Mit Blick auf die Zukunft gehen wir davon aus, dass die künftige Marktstärke vor allem durch institutionelle Zuflüsse getrieben wird, da institutionelle Anleger weitgehend von Deleveraging-Ereignissen verschont bleiben.Viele Institutionen behalten entweder einen niedrigen Verschuldungsgrad bei oder konzentrieren sich hauptsächlich auf Kryptowährungen mit größerer Marktkapitalisierung, während von Privatanlegern gehaltene Altcoins die Hauptlast der Liquidationen tragen mussten.Möglicherweise erleben wir eine Erholung des Kryptowährungsmarktes, wenn die institutionelle Nachfrage zurückkehrt, aber bis dahin kann es noch Monate dauern.

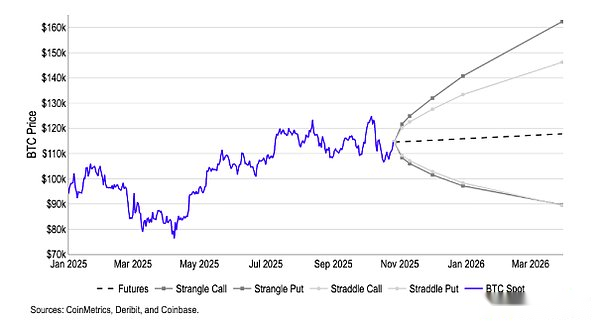

Daher gehen wir davon aus, dass die Dominanz von Bitcoin in den nächsten zwei bis drei Monaten allmählich zunehmen wird, was vor einer möglichen Marktrotation Abwärtsdruck auf die Handelspaare ETH/BTC und Altcoin/BTC ausüben könnte.Es ist erwähnenswert, dass der Break-Even-Punkt, der auf der Straddle- und Strangle-Optionsstrategie basiert,Die implizite Marktwahrscheinlichkeitsverteilung der Bitcoin-Preise in den nächsten 3 bis 6 Monaten liegt derzeit zwischen 90.000 und 160.000 US-Dollar, mit asymmetrischen Erwartungen nach oben.(Anlage 3).

Abbildung 3. Implizite Verteilung der Bitcoin-Preiserwartungen basierend auf den Breakeven-Punkten von Straddle und Straddle-Optionen

Verfolgen Sie den Geldfluss

Wir glauben, dass Kapitalströme der direkteste Indikator für das Vertrauen der Marktteilnehmer nach einem Marktabschwung sind. Nach dem jüngsten Schuldenabbau kam es zu übermäßigen Preissteigerungen, während die Markterzählung durcheinander geraten ist.Um die Positionierungsdynamik besser zu verstehen, halten wir es für wichtig, auf die aktuelle Richtung der Kapital(um)allokation durch „Smart Money“ (einschließlich Investmentfonds, Market Maker, Risikokapitalgeber und Händler mit konstanter Outperformance) zu achten.

Die Verfolgung dieser Ströme kann uns helfen zu verstehen, welche Ökosysteme wieder an Tiefe, Anreizen und Bauherren-/Benutzeraktivität gewinnen – das heißt, in welchen Bereichen kurzfristige Investitionsmöglichkeiten entstehen und auf welche Protokolle, dezentralen Börsen (DEXs) und Blockchains der Fokus gelegt werden sollte.Allerdings bedeutet dies nicht unbedingt, dass Marktteilnehmer die nativen Token dieser Plattformen kaufen sollten, da die On-Chain-Aktivitäten Yield Farming, die Zuteilung von Liquiditätsanbietern (LP), Basis-/Finanzierungsarbitrage oder Airdrop-Strategien widerspiegeln können.Darüber hinaus ist nicht immer klar, ob die Gebote von Smart Money strategischer (anreizgetrieben) oder beständiger sind.Daher glauben wir, dass es am besten ist, intelligente Geldströme als Instrument zur Suche nach spezifischen Investitionsmöglichkeiten zu betrachten.

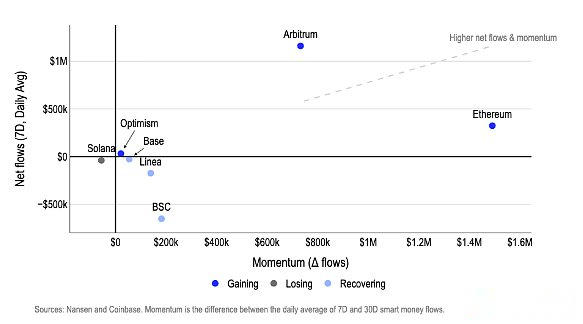

Nach dem 11. Oktober sind die Mittel auf Ethereum L1/L2-Kontrakte (wie Ethereum und Arbitrum) umgestiegen, während Solana und BNB ihre Aufwärtsdynamik verloren haben.Ethereum und Arbitrum waren in den letzten sieben Tagen führend bei den Nettozuflüssen und sind in den letzten 30 Tagen weiter gewachsen (Grafik 4).Gleichzeitig werden Gelder von Solana und der BNB-Kette abgezogen; Die Abflüsse aus der BNB-Kette haben nachgelassen, sind aber immer noch negativ.

Abbildung 4. Intelligente Geldflüsse – nach Kette

Die Katalysatoren für diese Ströme variieren.Beispielsweise hat Arbitrum im Oktober Anreize und DAO-Projekte neu gestartet (z. B. wird DRIP Phase 4 Kredite/Liquidität für Aave, Morpho und spielbezogene Aktivitäten belohnen) und den Finanzierungszyklus neu starten, während die Liquidität umgeschichtet wurde.

Wir halten es für sinnvoll, die Token in der Base-Kette genau im Auge zu behalten und nach potenziellen Handelsmöglichkeiten für Wendepunkte zu suchen.Vom 25. bis 26. Oktober stieg die Aktivität auf der Base-Kette stark an, das x402-Ökosystem zeigte ein parabolisches Wachstum und die Übernahme der Clanker-Startplattform durch Farcaster förderte auch die Ausgabe neuer Token und den Zustrom von Benutzerverkehr.Dieses Wachstum basiert auf frühen Katalysatoren, darunter anhaltende Base-Token-Spekulationen, die Open-Source-Solana-Brücke, die Notierung von Zora bei Robinhood und die Übernahme von Echo durch Coinbase, die zusammen die App-Reichweite vergrößerten und die Argumente für Liquiditätszuflüsse verstärkten.

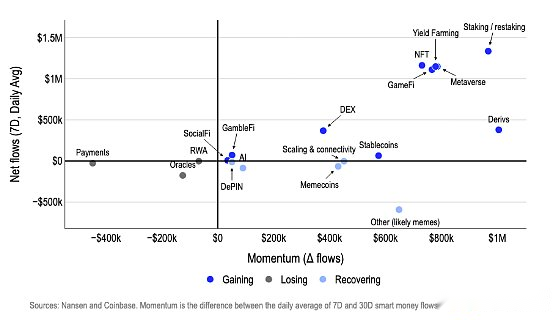

Gleichzeitig tendiert der Branchenrotationstrend seit dem 11. Oktober eher zu „praktischen + Einkommens“-Strategien als zu spekulativen Strategien.Als die Marktverwerfungen nach der Finanzkrise wieder zu zweistelligen, auf Jahresbasis überhöhten Renditen führten (z. B. Portfolios mit festem/variablem Einkommen und Finanzierungssatzarbitrage), führten einkommensbasierte Protokolle den natürlichen Geldfluss an; während der NFT-/Metaverse-/Spielesektor dank strategiegesteuerter Mechanismen (wie dem deflationären NFT-Handelszyklus von PunkStrategy) und Blockbuster-Transaktionen (wie der Übernahme von UPONLY durch Coinbase) seine Vitalität wiedererlangte.

Diagramm 5. Intelligente Geldströme – nach Titeln

Das Thema Abstecken/Neuabstecken bleibt stark, da Grayscale das erste ETH- und SOL-Absteck-ETP in den Vereinigten Staaten auf den Markt bringt und institutionelle Anleger den Markt überschwemmen.Kurz gesagt, versierte Anleger strömen in Bereiche mit klareren Renditepfaden, zuverlässigeren Anreizen und engeren Verbindungen zu institutionellen Anlegern und nutzen Stablecoins, um Risiken gezielt umzuschichten (Abbildung 5).

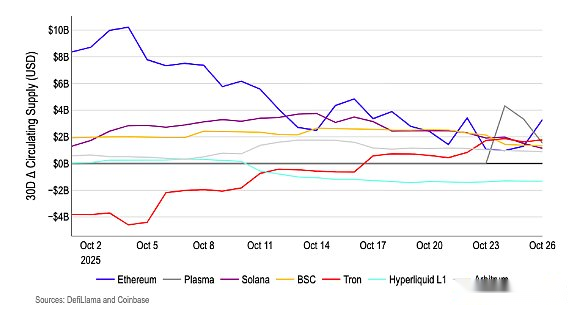

Stablecoin-Ströme deuten auch darauf hin, dass wir eher eine Rotation der Mittel als einen massiven Zufluss neuen Geldes erleben.Im vergangenen Monat verzeichneten die meisten großen Blockchains mit Ausnahme von Tron einen Rückgang ihrer Stablecoin-Wachstumsraten in den letzten 30 Tagen (Grafik 6).Wir glauben, dass dies bedeutet, dass die Ströme nach dem Crash eher umverteilend als inkrementell waren – die Liquidität wurde selektiv zwischen Protokollen mit aktiven Katalysatoren verschoben, aber das System verzeichnete keinen allgemeinen Anstieg des Stablecoin-Angebots.Eigentlich,Dies bedeutet, dass die Rallye wahrscheinlich immer noch auf strategischen Anreizen und narrativen Finanzierungsrotationen beruhen wird, bis das zirkulierende Angebot an Stablecoins deutlicher zunimmt, was die meisten Token tatsächlich in die Höhe treiben kann.

Abbildung 6. Dynamik des Stablecoin-Angebots – nach Kette

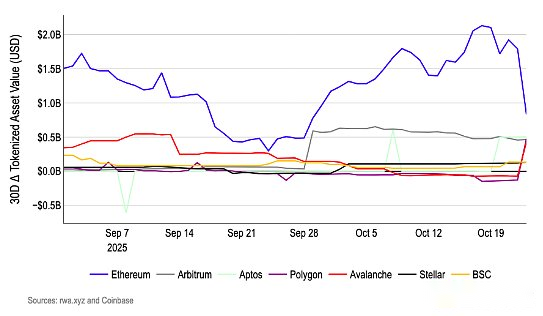

Der tokenisierte Asset-Track ist für institutionelle Anleger ein zentrales Anliegen. Im Oktober investierte BUIDL, eine Tochtergesellschaft von BlackRock, rund 500 Millionen US-Dollar in Polygon, Avalanche und Aptos (Grafik 7).Die Kapitalzuführung in Höhe von insgesamt etwa 1,5 Milliarden US-Dollar unterstreicht die Widerstandsfähigkeit realer Vermögenswerte (Real-World Assets, RWA) und ermöglicht es ihnen, in Zeiten der Marktvolatilität für traditionelle Finanzinstitute attraktiv zu bleiben, da sie stabile Renditen (Tokenized Treasury-Renditen liegen bei 4–6 %) und Liquidität bieten und so die Spekulationsblase vermeiden, die durch den Crash vom 101. Oktober zerstört wurde.

Diese Bereitstellungen sind nicht mehr auf Ethereum (die ursprüngliche Plattform von BUIDL) beschränkt, sondern nutzen die Vorteile jeder Kette voll aus – Polygon bietet Ethereum-kompatible Skalierbarkeit und niedrige Gebühren, Avalanche bietet ein Quantennetzwerk mit hohem Durchsatz, das sich ideal für die institutionelle DeFi-Integration eignet, und Aptos bietet Move-Sprachsicherheit für den Umgang mit komplexen Vermögenswerten.Auch wenn dies wie eine selektive Erweiterung durch einen einzelnen Anbieter (BlackRock) erscheinen mag, glauben wir, dass das Engagement von BlackRock, den Zugang zu RWA angesichts der erhöhten Unsicherheit im Kryptowährungsbereich zu erweitern, das erhebliche Potenzial des RWA-Bereichs als zukünftigen Wachstumspunkt unterstreicht.

Abbildung 7. Reale Vermögensflüsse – nach Kette

Vergessen Sie nicht die Makroumgebung

Schließlich ist es wichtig, nicht zu vergessen, dass Kryptowährungen immer noch in einem hochkomplexen und zunehmend riskanten Makroumfeld gehandelt werden. Der Ausverkauf beseitigte die übermäßige Hebelwirkung, die in späten Bullenmärkten üblich ist.Allerdings tragen eine Reihe makroökonomischer Faktoren zur Unsicherheit der Anlegerstimmung bei: Handelsspannungen (z. B. Zölle), geopolitische Konflikte (z. B. US-Sanktionen gegen russische Ölproduzenten), steigende Haushaltsdefizite (sowohl in den USA als auch anderswo) und die Überbewertung anderer Anlageklassen.

Trotz der Lockerungspolitik der Fed bleibt die Rendite 10-jähriger US-Staatsanleihen stabil bei etwa 4,0 %, mit Schwankungen zwischen 3,5 % und 4,5 %.Diese Stabilität erklärt zum Teil, warum wir uns keine allzu großen Sorgen über den steileren Trend am Rand der Zinsstrukturkurve machen (die in Phasen längerer Lockerung typischerweise abflacht).Wir gehen jedoch davon aus, dass sich der steilere Trend der Zinsstrukturkurve wahrscheinlich fortsetzen wird und risikoreichere Anlageklassen wie US-Aktien und Kryptowährungen möglicherweise von einer Abwärtskorrektur bedroht sind, wenn die Renditen steigen.Dies könnte beispielsweise der Fall sein, wenn die fiskalischen Puffer geschwächt werden.

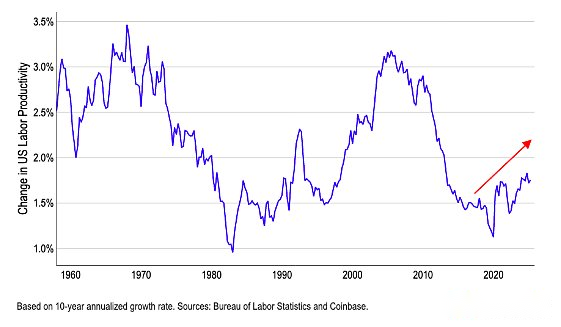

Wenn andererseits die langfristigen Renditen mit dem Wachstum der US-Wirtschaft tatsächlich steigen, wäre dies eher auf die Stärkung der wirtschaftlichen Fundamentaldaten als auf politische Überlegungen zurückzuführen.Ein schnelleres nominales Wachstum und Produktivitätssteigerungen können höhere Abzinsungssätze aufrechterhalten und eine gute Unterstützung für Risikoanlagen, einschließlich Kryptowährungen, bieten.Wir glauben daher, dass Ökonomen die Produktivität derzeit allgemein unterschätzen, auch weil Faktoren wie künstliche Intelligenz die Arbeitskräfte schneller und effizienter machen und offizielle Statistiken dies nicht vollständig widerspiegeln.

Abbildung 8. Arbeitsproduktivitätswachstum in den USA (10-Jahres-Jahresrate)

Wenn dies zutrifft, würde dies darauf hindeuten, dass die Auswirkungen makroökonomischer Schwankungen auf risikoreiche Vermögenswerte über den Diskontsatzkanal möglicherweise nachlassen.Dadurch werden die Treiber von Kryptowährungen auf endogene Faktoren wie Liquidität, Fundamentaldaten, Positionierung und regulatorische Entwicklungen umgelenkt, die Kryptowährungen begünstigen (wie den U.S. Cryptocurrency Market Structure Act).

Fazit

Insgesamt bleibt die aktuelle Zyklusphase des Kryptowährungsmarktes Gegenstand intensiver Debatten, aber wir glauben, dass dies der Fall istDer Schuldenabbau und die Blasenquetschung vor ein paar Wochen bereiteten die Voraussetzungen für stetige Zuwächse in den kommenden Monaten.Wir glauben, dass makropositive Faktoren wie die Zinssenkungen der Federal Reserve, die Lockerung der Liquidität und kryptofreundliche Regulierungsinitiativen wie der GENIUS Act/CLARITY Act weiterhin den bullischen Markt unterstützen und den Zyklus wahrscheinlich bis 2026 verlängern werden.

Dennoch ähnelten die Kapitalflüsse nach dem 11. Oktober eher einer selektiven Rückkehr zum Risiko als einem erneuten Zufluss in risikoreiche Bereiche.Diese Fonds haben sich in Richtung EVM-Technologie-Stacks (wie Ethereum und Arbitrum) und in den Bereich „Utility + Yield“ verlagert, während sich die Kapitalflüsse auf Solana- und BNB-Ketten abgekühlt haben und sich die Wachstumsrate von Stablecoins verlangsamt hat.Dies deutet darauf hin, dass die Mittel eher auf bestimmte Branchen umverteilt werden als auf eine systemische Zufuhr von Mitteln.

Gleichzeitig zeigt der Zufluss großer Mengen an RWA-Mitteln, dass institutionelle Anleger beabsichtigen, das On-Chain-Geschäft auszubauen, dabei aber einen vorsichtigen und diversifizierten Ansatz verfolgen werden.Tatsächlich glauben wir, dass sich die kurzfristige Erholung weiterhin auf die Schnittstelle zwischen Anreizen, Produkteinführungen und institutioneller Unterstützung konzentrieren wird, obwohl nachhaltigere Preisbewegungen bei Kryptowährungen wahrscheinlich zunächst eine Rückkehr zur Gesamtliquidität erfordern werden.

Während sich die Stimmung am Markt für Kryptowährungen nach wie vor im „Panikmodus“ befindet, glauben wir, dass der jüngste Schuldenabbau tatsächlich ein Vorbote einer mittel- bis langfristigen Stärke ist und die Voraussetzungen für weitere Zuwächse im ersten Quartal 2026 schafft.