作者:Eric SJ,獨立研究員 來源:X,@SJ95E

今年DePin敘事讓存儲板塊再度被市場關注,我其實一度懷疑這是FIL狗莊的新周期把戲,但SOL系的DePin已經飛了一波,存儲概念就成了DePin賽道高確定子概念了。

本線程大綱:

1.CESS的商業模式及多鏈框架

2.R²S共識機制解析

3.通證經濟分析

4.Depin&去中心化存儲賽道規模及觀點延伸

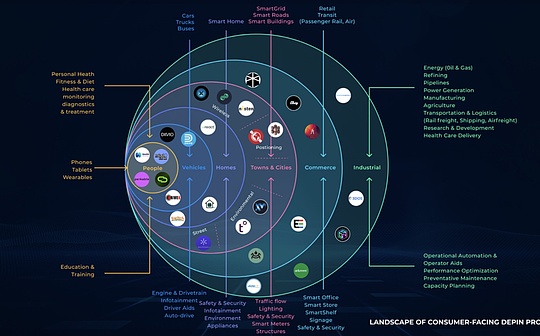

一圖閱覽全文:

CESS商業模式及多鏈框架

去中心化存儲的商業模式實際上理解起來非常簡單: 即一方提供存儲空間、一方使用存儲空間,這就是包括FIL在內的龍頭都在做的模式。

代入到CESS裡面,就是存儲節點利用CESS給需求端提供存儲空間,而CESS給節點提供降低;而需求端通過支付CESS來請求存儲空間,這就是基礎的經濟閉環。

在這個賽道上,只是說在這兩端不同路徑上的實現差異,構成了各個項目各自的特色,例如說給節點設定罰沒機制來讓節點維序數據的完整性同時利用各種技術、隔離手段來讓用戶的數據具有更高的隱私性。

當然,這些手段CESS也是都有的。除此之外,需要一提的是:得益於Substrate框架,CESS也是支持多鏈場景的,也就是下圖中所示的中繼模型。多鏈的架構設計給鏈上生態提供了足夠的豐富場景以及帶來更多對本身的數據存儲原生需求,我認為這是相比其他同類型基礎設施更具有特色及競爭力的一點。

R²S共識機制解

因為本身除了提供存儲方面的功能之外,CESS還是一條Layer1,所以網絡中的節點也有著不同的角色,我在此就簡單基於架構分一下:提供存儲空間的和維持鏈共識的(不是就只有兩種的意思)

在此著重提一下共識節點及共識機制:要成為共識節點首先是要質押的,但是光質押還不夠,CESS設計了一個被稱為聲譽輪換共識的機制。

簡單來說就是在一個驗證階段裡面,通過內置的信用體系選出11個節點來完成共識等鏈的基礎工作而信用體系的構成中,有80%的因素可以簡單理解為CESS網咯中的工作量證明,然後再加上20%的隨機數,來讓這個信用排名體系具備輪動性。

通證經濟分析

藍色系部分為項目方可把持的部分,紅色系部分為社區可把持部分,橙色係為投資者佔比。

從圖表中的通證構成可以看出,一半以上的部分被劃分給節點,並且本身是具有4年一次的減產效應的。除了這些之外,項目方或者說是早期貢獻者本身預留的部分並不多且大額都是有鎖倉設計的。

機構佔比僅分配10%,是一個重節點規模效應的項目在此基礎上,附上兩個連結,這也是我認為它和FIL的屬性有比較雷同的地方。

-節點/礦工硬體配置及搭建教程: https://docs.cess.cloud/core/storage-miner/running…

-CESS 雲算力申購參與方式: https://cess.cloud/daocm/

觀點延伸

當前DePin賽道的構成還相對混沌,新的項目中沒有足夠現象級和確定性的東西跑出來,延續舊的邏輯,依舊是存儲板塊佔據當下[DePin]賽道70%以上的份額,而在存儲板塊中,龍頭FIL也佔有著25%的份額。

而目前Depin除了Solana推出的幾個比較熱門或者比較受市場關注項目之外,當屬去中心化存儲賽道的確定性最高在賠率/確定性之間,有人選擇賠率,有人選擇確定性,但在確定性賽道選擇高賠率,是一個更加綜合的資金選擇方向,這是我覺得CESS在新的周期中很可能會引領的原因。

PS:今年的波卡系,Manta藉助模塊化+L2 Rpllup殺出重圍,而CESS乘坐Depin熱潮有望再度掀起板塊敘事。