著者:Naly 出典:moneyverse 翻訳:Shan Oppa、Bitcoin Vision

イーサリアムにとって 2025 年は華やかなものではありませんが、成熟して安定した年になります。

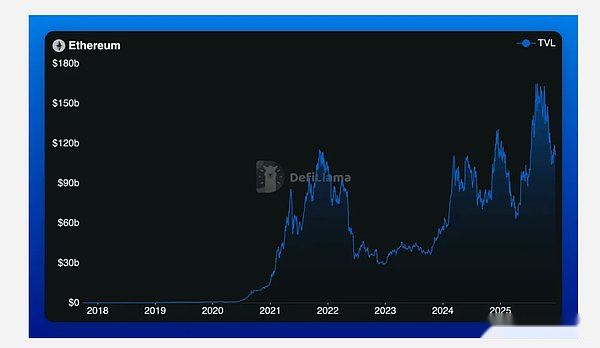

そのロックアップ総額は最終的に約 688 億米ドルに確定し、前年比 7% 以上のわずかな減少となりました。以前のサイクルでは、このデータだけを基にすると、「イーサリアムは衰退している」という議論が蔓延していただろう。しかし今回は、その議論は共感を呼びませんでした。本当の変化がどこにあるのかを無視していたからです。

バランスシートの熱は冷めましたが、ネットワークエンジンは強化されています。2025 年には、イーサリアム ネットワークは 40 億ドル以上の手数料を生み出すことになり、これは 2024 年から 45% 以上増加します。この出発はまさに今年の中心的な物語、つまり効率性によって推進される生態学的成熟です。

アプリケーション主導のパターン

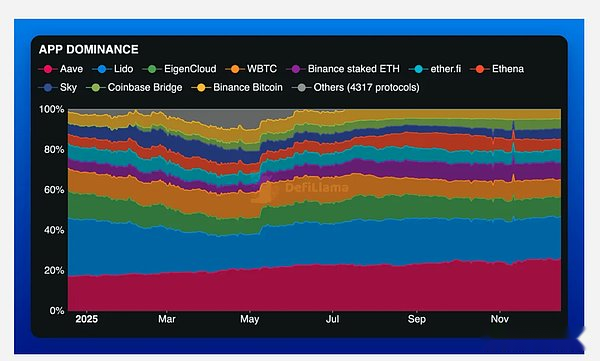

現在、いくつかのプロトコルがイーサリアムのバランスシートの基礎を形成しています。

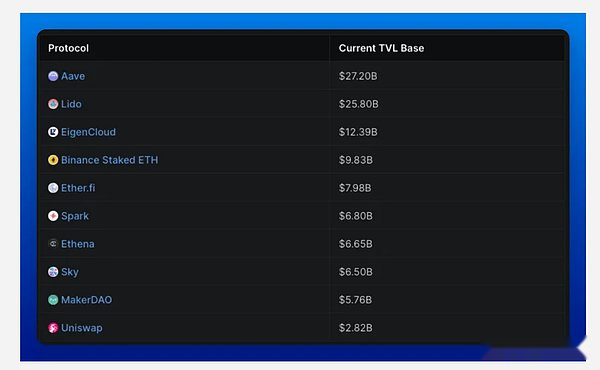

Aave は依然として DeFi 分野の重力の中核であり、ネットワーク全体の合計ロック値の 26% 以上を占めています。これに僅差で Lido (20% 強を占める) と、再ステーキングを通じて静かに約 10% まで成長した EigenLayer が続きます。これら 3 つの主要なプロトコルだけで、イーサリアム ネットワークの導入資本の半分以上を占めます。

これら以外のプロトコルは依然としてある程度の経済的厚みを持っていますが、そのレベルは明確に区別されています。Binance のステーキング ETH 製品である EtherFi、Ethena、Sky、Spark、Uniswap は流動性の第 2 層を構成しており、関連性がありアクティブですが、もはやエコシステムの中核を形成する力ではありません。

これは本当の意味での業界の統合です。資本は革新的な実験を盲目的に追うのではなく、親しみやすさ、信頼、固有の流通チャネルを選択する傾向にあります。

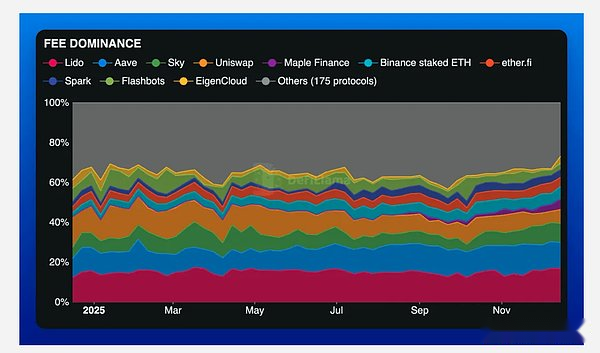

手数料実績

トータル・バリュー・ロックド(TVL)の縮小にもかかわらず、イーサリアムは今年、依然として40億ドル以上の手数料を生み出しており、前年比45%増となっている。この乖離が 2025 年の最も特徴的な特徴です。

イーサリアムに保有されている資本の量(または少なくとも米ドル換算の価値)は減少しましたが、ネットワーク活動を収益化する効率は大幅に向上しました。ネットワークはより少ない資本でより多くの価値を実現しており、これはシステム全体が投機的な拡大から持続可能な利用に移行していることを示しています。

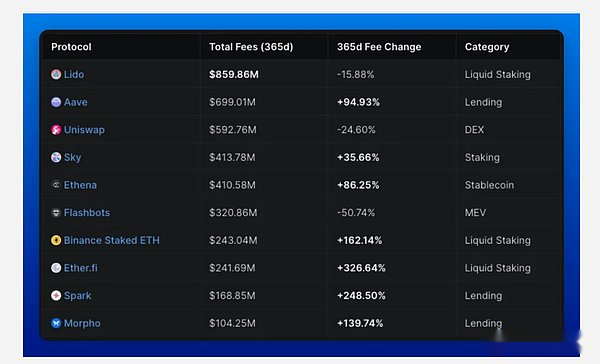

3 つの主要なプロトコルが手数料エコシステムを支配しています。Lido はイーサリアムの総手数料の約 17% を占め、次に Aave が 13%、Sky が 10% 近くを占めています。この 3 つを合わせると、ネットワーク全体の経済的スループットのほぼ 40% が生み出されます。

しかし、この支配的な状況の中でも、依然として変化が見られます。Lido と Uniswap は依然として累積手数料ランキングのトップに位置していますが、手数料の前年比伸び率は鈍化、あるいは低下しています。市場シェアは崩壊していないが、急速に進歩する競合他社によって徐々に侵食されている。

契約収入

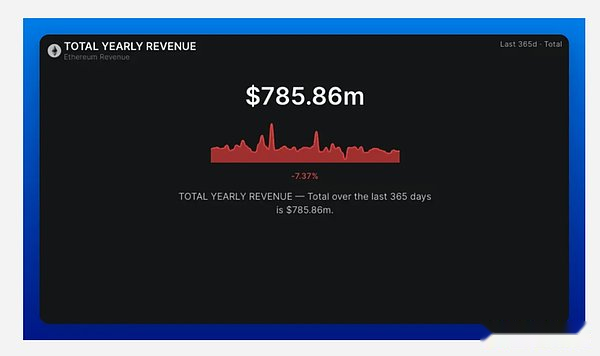

手数料を実際の契約収入レベルまで引き下げれば、業界ランキングは変わるだろう。この年のイーサリアムのアプリケーション プロトコルの総収益は約 7 億 8,600 万ドルで、前年比わずかに減少しました。手数料支出とプロトコル収益の間のギャップは、ますます多くの収益がプロトコル財務省に入金されるのではなく、バリデーターに送られるか、または燃やされてしまうという事実を反映しています。

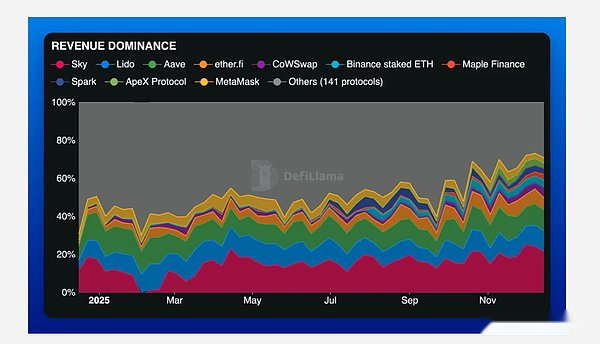

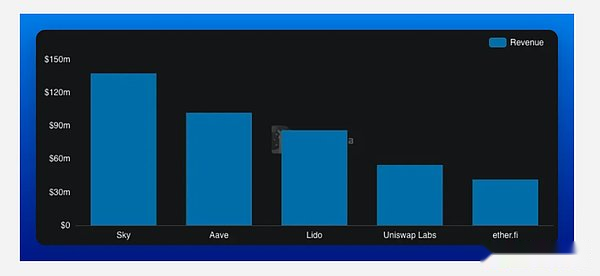

この比較的狭い収益パイの中で、Sky は最も目を引く収益化エンジンとして際立っています。これは年間の総プロトコル収益の約 22% を占め、Aave と Lido (両方とも約 11%) をはるかに上回りました。

Sky の収益 1 億 3,700 万ドルは、Aave の 9,200 万ドルや Lido の 8,600 万ドルをはるかに下回っています。1 位と 2 位の差は明らかであり、Sky のビジネス モデルが、ネットワーク アクティビティを単にホストするのではなく、ネットワーク アクティビティから価値を引き出すことに優れていることを反映しています。

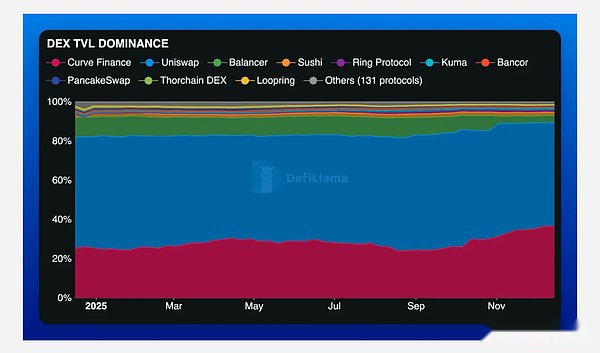

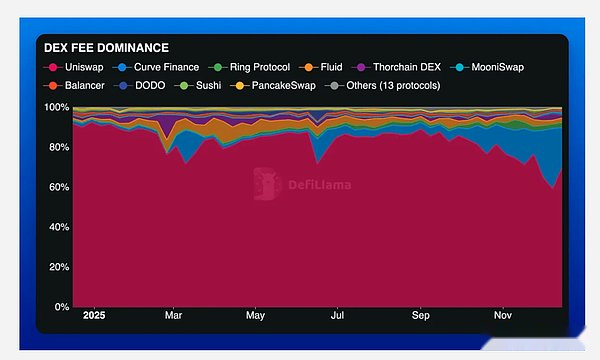

分散型取引所の優位性

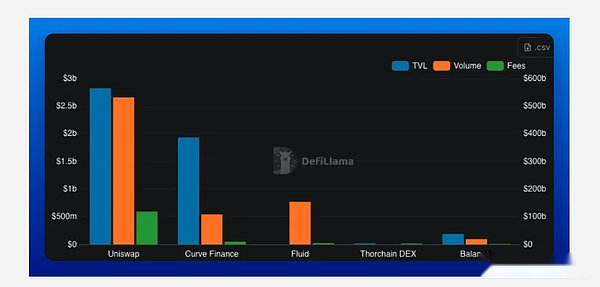

Uniswap は依然としてスワップの王様です。年末時点でのロックアップ総額は約28億米ドル、累積取引高は2兆米ドルを超え、手数料収入は6億米ドル近くに達した。その V3 アーキテクチャは、自動マーケット メーカー (AMM) の資本効率を定義し続けています。しかし、その優位性は失われつつあります。

Uniswap は依然として DEX にロックされた総額の半分強を支配していますが、Curve は今年最も静かな回復を遂げ、市場の 25% から 36% 以上に上昇しました。ステーブルコインの流動性需要の回復に焦点を当て、Curveは再びエコシステムにおいて無視できない勢力となっています。

しかし、さらに破壊的だったのは、Fluid の台頭です。多くのデータ集約プラットフォームには従来のトータル バリュー ロック (TVL) 統計が欠如しているにもかかわらず、Fluid は取引量と手数料で大きなシェアを獲得しています。現在、DEX 取引量と手数料収入の両方で第 2 位にランクされており、取引量は 3,000 億ドルを超え、1 億 4,000 万ドル以上の手数料を稼いでいます。

今年、UniswapのDEX取引高は70%近くから50%未満に低下し、手数料の優位性は90%以上から70%未満に低下した。同時に、Curve の手数料シェアはごくわずかから 20% 以上にまで上昇しました。

これは崩壊ではなく、市場の細分化の現れです。取引執行の質、ルーティングの効率性、シナリオの専門化が、ブランドそのものよりも競争環境に影響を与え始めています。

ロック総額に対する時価総額の比率から判断すると、カーブとバランサーは業界最低水準にあります。どちらのプロトコルも、それぞれの時価総額に比べて豊富で安定した流動性を持っており、これは市場が手数料ストリームの長期的な防御力について懐疑的であることを意味します。

今年のCurveの手数料シェアの回復は、Curveが依然として重要な経済的価値を持っていることを証明しており、インセンティブメカニズムや執行の質が変化した際のDEXの流動性の急速な移行も反映している。

Uniswap は異なる評価システムを採用しています。年間を通して取引高と手数料の優位性はいくらか失われていますが、依然として業界で最も魅力的な価格対手数料比率を備えた資産の 1 つです。

この評価と業績の乖離は重大である。これは、競争圧力が激化しているにもかかわらず、市場が依然としてユニスワップのキャッシュフロー創出能力を支持し、事実上、ユニスワップを成長資産ではなく環境インフラとして扱っていることを示している。言い換えれば、Uniswap はもはや投機的な AMM のような価格設定ではなく、成熟した取引所の基礎となるコンポーネントに近づいています。

融資分野における優位性

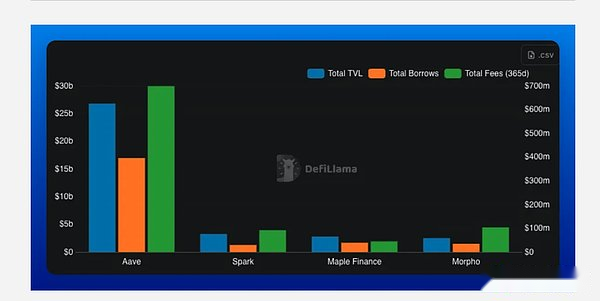

DEX 市場が細分化している場合、融資スペースは逆の傾向を示しています。 Aave は、オンチェーン クレジットにおける誰もが認めるリーダーです。そのロックアップ総額は最も近い競合他社の約 8 倍であり、手数料収入は最も近い競合他社の 7 倍近くです。信頼、流動性の深さ、リスク管理が重要な分野において、Aave にはライバルがほとんどいません。

その支配的な地位は今年さらに拡大し、融資分野に固定された総額は約61%から67%以上に増加しました。Spark のシェアは縮小し、Morpho は停滞しましたが、Maple は爆発的な成長を遂げ、機関投資家による採用と個人信用需要によって市場シェアが 1% 未満から 7% 以上まで上昇しました。

手数料の割合は似ていますが、ねじれがあります。Aave は依然としてローン取扱手数料のほぼ半分を占めていますが、Maple がシェアの 21% を引き継ぎ、Aave の領域に直接参入しました。市場はリーダーを見捨てるのではなく、リーダーの周囲に新しいエコシステムを選択的に構築します。

イーサリアムクレジットシステムの中核として、Aave の価格対手数料率 (P/F) は比較的保守的なままです。オイラーは唯一の例外であり、Aaveの規模と流動性の深さのほんの一部であるにもかかわらず、P/F比が低くなります。

LSTの優位性

リドは依然としてこの分野の巨人である。ロックアップ総額は250億米ドルを超え、バイナンスのETHステーキング商品の資本の2倍以上を保有しており、LST分野では最高のロックアップ総額、最高の手数料、最高の収入という「三冠」を獲得している。しかし、その競争の堀は狭まりつつある。

リドは過去1年間で市場シェアを10パーセントポイント近く失ったが、ステーキングされたETHに占めるバイナンスのシェアは12パーセントポイント以上増加し、約23.5%まで上昇した。集中型取引所の流通チャネルは目覚ましい成果をあげて力強い復活を遂げました。

Lido の手数料優位性は依然として非常に不安定であり、ETH 価格とネットワーク活動に応じて 60% から 75% の間で変動します。対照的に、Binance の手数料シェアは安定した直線的な成長を示しています。両者の違いは製品の品質ではなく、流通能力にあります。

LST トークンの戦略的重要性にもかかわらず、LST トークンの取引実績は、市場がそれをキャッシュ フローを生み出す資産とはみなしていないことを示しています。業界全体でロックされている総価値に対する時価総額の比率は低いレベルにあり、他の DeFi 業界と比較しても、Lido の相対的なプレミアムは明らかではありません。これは主に、ほとんどの LST トークンが収益分配権ではなく、ガバナンスおよびユーティリティ ツールとして構造化されているためです。

つまり、ステーキング層は多額の手数料を生み出す可能性がありますが、トークン所有者はこれらのメリットを直接得ることができないことがよくあります。明確な価値蓄積メカニズム、より明確な買い戻しルール、または信頼できるガバナンスを通じて収益化の制御が達成されない限り、市場は依然として LST トークンを経済エンジンの所有権の証明書というよりもプロトコルへの「アクセスキー」として見なすことになります。

この評価割引には、より深い構造的な理由があります。LST の手数料と収益は、ほぼ完全に、追跡する原資産に依存しています。 ETH価格が上昇すると、ステーキング収益が増加します。ETHネットワークの活動が減速すると、ステーキング収益が減少します。このため、LST の経済パフォーマンスは、独自のプロトコル アルファに起因するものではなく、原資産と高度に相関しています。

ユーザーにとって、これは単純な疑問につながります。ETH 自体を保有することで同じ上昇の可能性がより直接的に得られるのに、なぜキャッシュ フローに直接関与しないよりリスクの高いガバナンス トークンやユーティリティ トークンを保有するのでしょうか? LST トークンがその価値を原資産の価格変動から明確に切り離すことができない限り、または受動的相関を超えて差別化されたメリットを提供できない限り、このトレードオフは市場の評価方法を制限し続けることになります。

キングメーカー

舞台裏の人々は資産を保有しているだけでなく、それぞれの分野で中核的な経済活動を推進しています。

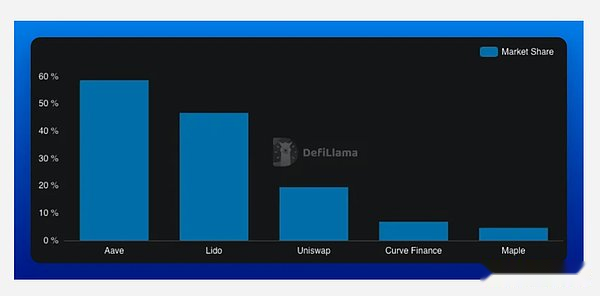

- <リ>

Aave は DeFi 分野における融資シェア (212 億 6,000 万ドル) の 58.65% を占めており、エコシステムの主要な信用源となっています。

<リ>

Lido は、流動性担保ポジションの合計額の 46.69% (257 億 4,000 万ドル) という支配的な地位を占めており、担保された ETH の流動性の基礎となっています。

<リ>

UniswapはDEX総取引量の20.75%(1日の取引量で25億3,000万ドル)を占めており、DeFiで最も活発に取引されているプラットフォームであり続けています。

データによると、AaveとLidoはそれぞれの分野で「大幅な成長」を達成し、市場シェアのほぼ半分以上を支配している。しかし、Uniswapの出来高と総額にロックされた効率性、Mapleによる機関融資の獲得、そしてCurveによるステーブルコインの流動性の制御への回帰はすべて同じ傾向を示している。受動的な資産蓄積のみに依存するのではなく、特化した機能を通じて市場シェアがますます獲得されつつあるのだ。

2025 年はイーサリアムについて実際に何を明らかにするのでしょうか?

2025 年のイーサリアムは騒がしくなるのではなく、厳しくなります。ロックされている総額は冷え込み、手数料は高騰し、権力は集中しています。ネットワークは投機的で無秩序な拡大から、偽造がさらに困難な経済密度へと移行しつつあります。

Aave、Lido、Uniswap は引き続きエコシステムの中核であり、クレジット、ステーキング、価格発見のデフォルトの選択肢です。しかし、エコシステムの端での変化こそがシグナルの場所です。Curveはステーブルコイン分野の重力を取り戻し、Fluidは異なるアーキテクチャで資本の流れを引き寄せ、そしてMapleは非2021年のDeFiモデルにおいてオンチェーンクレジットに対する本当の需要があることを証明しています。

2025 年のイーサリアムでは、中心的な物語はもはや資本を呼び込むことではなく、既存の資本が収益を生み出すことを可能にすることです。