著者: 蔡鵬城

HashKeyのベルを鳴らすシーン、Xiao Fengは右から5人目

1998年、深セン証券監督管理局(現深セン監督局)の副局長シャオ・フェン氏(37歳)は辞職して仕事に就くことを選択した。 Boshi Fund のゼネラルマネジャーとしての任命状を受け取ったとき、彼は中国の資本市場で最初に発行された 10 件の公的ファンドライセンスのうちの 1 つを保有していました。その年、ボシ氏はサザン航空、キャセイパシフィック航空、華夏航空を含む10社の同業他社とともに、中国の公的資金産業を立ち上げた。

26年後、この金融業界のベテランが香港証券取引所の前に立ったとき、今度はライセンスNo.1(有価証券取引)、ライセンスNo.7(自動取引サービス)、そしてVATP(仮想資産取引プラットフォーム)ライセンスに至るまで、暗号通貨ファイナンスの新しい世界につながるコンプライアンスパスの束を手にしていた。主人公は、暗号化された金融をコンプライアンスの檻に入れようとする世界的なデジタル資産サービスに特化した金融グループである HashKey になります。

中国金融の歴史の中で、Xiao Fengのように規制の背景を持つだけでなく、伝統的な資本市場の激動の時代と暗号化されたデジタル資産の急激な成長を十分に経験した人物はほとんどいません。

目論見書の提出後、「中国のブロックチェーンのゴッドファーザー」として知られるハッシュキー・グループの会長兼最高経営責任者(CEO)シャオ・フェン博士がバロンズ中国人との独占インタビューに応じた。

シャオ・フェン氏は、「野生のジャングルが生い茂る時代は終わった」と考えています。各国の規制強化が加速する中、オフショアモデルは徐々に衰退し、コンプライアンスが唯一の通過点となる。

この最終判断に基づいて、HashKey は香港に明確な規制が存在しなかった 2018 年以来、コンプライアンスの「狭き門」を断固として選択してきました。これは、オフショア取引所の「資産が軽くてすぐに儲かる」トラフィックの配当を自発的に放棄し、その代わりに重い規制コストとコンプライアンス義務を負わなければならないことを意味する。目論見書では、2025 年の最初の 6 か月間でコンプライアンス費用が約 1 億 3,000 万香港ドルと推定されることが明らかになりました。月々の平均コンプライアンスコストは 2,000 万香港ドルを超えています。

しかし、それだけではありません。Xiao Feng のチェス ゲームでは、コンプライアンスは生き残るための最低ラインにすぎません。彼の本当の野心は、ビジネスモデルの再構築にある。彼は単純なマッチング取引所になるつもりは決してなく、分散型台帳の新しい会計手法を使用して、デジタル現金取引の清算および決済モデルに似た一連の「暗号化された金融インフラストラクチャ」を構築しようとしている。

Xiao Feng 氏は、HashKey を設立する前に、世界中の多くの主要証券取引所について徹底的な調査を行った結果、取引マッチング ビジネスがほぼすべての大手証券取引所の収益の半分未満しか占めていないという結論に達したことを思い出しました。

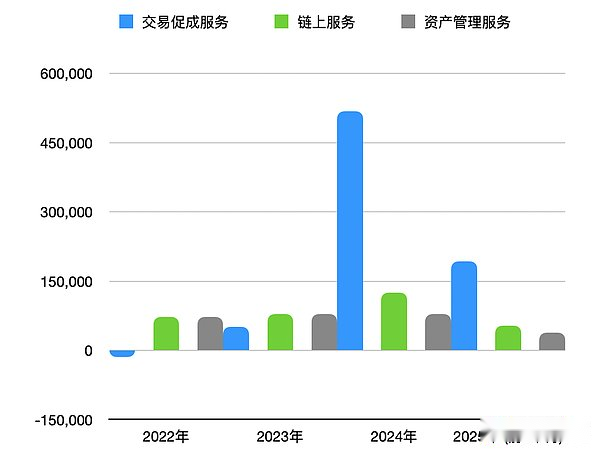

目論見書では、このデジタル資産グループの事業全体、つまり取引の円滑化、オンチェーンサービス、資産管理をカバーする複合システムの概要を説明しています。トレーディング事業は今でも事業の中核であり、香港の11ライセンス市場の約75%を占めている。他の 2 つの分野では、オンチェーン サービス部門が 290 億香港ドルの担保資産を管理しています。資産運用事業では、設立以来の運用規模は78億香港ドルに達しています。

しかし、過去 3 年間の収益実績は、暗号化市場の暴力的な循環法則から完全に脱却できていないことを示しており、成長曲線は一定の高いベータ特性を示しています。

データソース: HashKey 目論見書

もう 1 つの少し異常な兆候として、同社の収益は 2 倍になりましたが、依然として赤字です。高いコンプライアンスコストに加えて、研究開発への巨額の投資も重要な理由です。2024 年には、HashKey の研究開発支出は 5 億 5,600 万香港ドルに達し、収益の 77.1% を占めると予想されます。この比率はインターネット プラットフォームの比率をはるかに上回り、多くのハード テクノロジー上場企業の比率よりもさらに高くなります。

この動きの背後にある理由は、依然としてXiao FengがHashKeyを単なるトレーディングデスクとは見なしておらず、分散会計手法に基づいた新しい金融インフラを構築しようとしていることにあります。ブロックチェーンの基礎となる機能 (L2 ネットワーク ハッシュキー チェーンなど) および関連システム機能の研究開発に多額の資金が注ぎ込まれています。

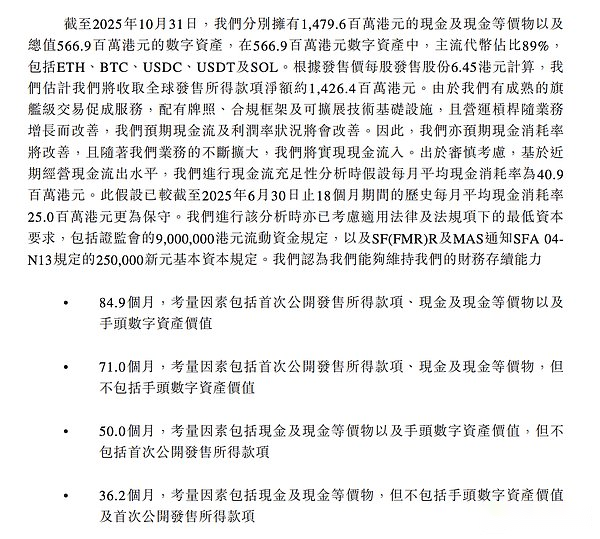

Xiao Feng氏は、損失やキャッシュフローの問題による上場の選択を否定した。後者に関して目論見書には次のように記載されています。2025 年 10 月 31 日現在、同社は帳簿上の現金約 14 億 8,000 万香港ドルとデジタル資産約 5 億 6,700 万香港ドルを保有しています。デジタル資産と IPO 資金調達を除いたとしても、既存の現金は月平均 4,000 万香港ドルの現金消費率で 36.2 か月間、同社の継続的な事業を支えるのに十分です。

「来年後半」はXiao Feng氏がインタビューで何度も言及した重要なノードであり、HashKeyの上場の最大の原動力ともみなされている。この時期区分は、コインベースとナスダックの両社が来年下半期に米国でトークン化された株式取引サービスを開始する計画を発表したことに由来する。

Xiao Fengはここで、「ブロックチェーンのゴッドファーザー」としての彼のマクロビジョンを実証しました。同氏の見解では、2026年後半は新旧の金融秩序が移行する「特異点」だという。その背後にあるロジックは、資本側のトークン化(ステーブルコイン、預金、CBDC)と資産側のトークン化(株式、ファンド、債券)がチェーン上で収束すると、「オンチェーン金融市場システム」の閉じたビジネスループが正式に実行されるということです。HashKey は、この閉ループにおける主要なインフラストラクチャ ビルダーです。」

このプロセスを推進するのは恐怖と反撃です。同氏は、Coinbaseがウォール街のミドルオフィスやバックオフィスを破壊するために株式トークン化された取引サービスを提供しようとしていると述べた。この動きにより、ナスダックなどの老舗大手企業も、自らを救うために株式トークン化計画を立ち上げることを余儀なくされた。米国の法律は障害をほぼクリアしており、巨人のスケジュールはすべて2026年後半を指している。

暗号通貨の世界は急速に進歩しており、Xiao Feng 氏の判断はサイクルの浮き沈みによって変わっていません。彼の見解では、一方の側は革命派(コインベース)であり、もう一方の側は改革派(ナスダック)です。しかし、あなたがどの派閥に属していても、新しい金融市場インフラは不可逆的な傾向であることを認めなければなりません。

以下は、バロン誌の中国語ウェブサイトと、HashKey Group の会長兼 CEO である Xiao Feng 博士との会話です。

ステーブルコインは認知上の誤解を取り除く必要がある

Q: 本土による「違法ステーブルコイン」の取り締まりに関する最近のニュースは、多くの議論を引き起こしました。これは香港のリズムに影響を与えるでしょうか?

Xiao Feng: これらはまったく異なるものです。誰もが明確な区別をしなければなりません。本土はねずみ講や「ステーブルコイン」の概念を使った詐欺を取り締まっています。一方、香港は法的枠組みに基づいて、準拠したステーブルコインを取り締まっている。

私の友人たちさえも私にこう尋ねたことがあります。シャオさん、私もステーブルコインに投資したいです。「私が彼に理由を尋ねると、彼はこう言いました。『ステーブルコインのリターンは固定ではないのですか? 「これは誤解です。本物のステーブルコイン(USDTなど)自体には利息はつきませんが、MLM組織の口では安定した収益をもたらす金融商品となっています。

実際、香港金融管理局が2年前にステーブルコイン法案の作成を開始してから現在に至るまで、トークン化市場全体の状況は大きく変化しました。私たちはもはや 2 年前の視点で問題を見ることはできません。

Q: トークン化市場の状況はどのように変化しましたか?

Xiao Feng: 現在、世界規模で「通貨のトークン化」を見ると、3 つの明確なアプローチ、つまり 3 つのモデルが実際に形成されています。

最初のタイプ: 準拠した商業機関のステーブルコイン。これは香港の安定通貨法の定義であり、米国の安定通貨法で議論されているものであり、商業機関(サークル、テザーなど)による法定通貨のトークン化です。現在最も主流となっているモデルです。 2 番目のタイプ: 中央銀行デジタル通貨。これは中央銀行によって直接行われ、通貨がトークン化されます。中国中央銀行はすでにデジタル人民元に取り組んでおり、欧州中央銀行も計画を進めている。 FRB の現在の態度は不明ですが、これが重要な側面であることは間違いありません。 3 番目のタイプ: 銀行預金のトークン化。ここ数カ月で突如として現れた新勢力だ。たとえば、香港金融管理局が立ち上げたサンドボックスプログラムには、すでにHSBC、スタンダードチャータード、BOC香港を含む7行が参加している。このサンドボックスの中核は、銀行預金を直接トークン化する方法を探ることです。

香港の7つの銀行が参加するトークン化された預金サンドボックス。出典:香港金融監督庁の公式ウェブサイト

Q: なぜ銀行は資金のトークン化に対して前向きな姿勢をとっているのでしょうか?

シャオ・フォン:銀行は窮地に追い込まれており、反撃しなければならない。

商業機関が発行したステーブルコイン(USDTなど)は銀行の業務を奪いました。銀行は次のように考えています。市場は通貨のトークン化を必要としているので、私の資本規模はあなたのものよりも大きく、私の顧客はあなたよりも多く、アプリケーションのシナリオもあなたより多くあります。さらに、私の預金のトークン化により、ユーザーの利息も計算できます。自分で計算してみませんか?

したがって、商業機関のステーブルコイン、CBDC、銀行預金のトークン化という 3 つのモデルは、将来的に長期間にわたって共存することになります。どちらの生命力がより旺盛でしょうか?実際、それはまだわかりません。ステーブルコインが必ずしも勝つとは限りませんし、銀行が勝つとも限りません。

銀行の利点は非常に明らかです。銀行は、大規模な資金、大規模な顧客ベース、および多くのアプリケーション シナリオを備えています。さらに、銀行預金のトークン化によりユーザーの利息を計算できますが、これは USDT では実行できないことです。しかし、銀行には欠点もあります。銀行は通常、独自の顧客ネットワークのみにサービスを提供できる閉鎖的なシステムです。USDT とは異なり、銀行口座に依存せず、パブリック チェーン上を自由に流れ、広範囲に到達します。

したがって、それぞれが独自のシナリオを持ち、独自のエコシステムで通貨をトークン化することになると私は信じています。

金融市場全体で見ると、実際に資産側のトークン化が加速しています。ファンド、債券、株式のトークン化が進められており、将来的には保険もそれに加わると思います。このようにして資本側と資産側が形成され、双方のトークン化が始まります。時間の経過とともに、チェーン上の資本側トークンと資産側トークンの間に閉ループが形成されます。

Q:RWAに関しては、11月に米国で初めてデフォルトが発生しました。RWA の信頼性と将来性についてどう思いますか?

Xiao Feng: 実際、誰もが RWA についてあまりにも複雑に考えています。これは本質的に資産のトークン化 (AssetTokenization) です。いわゆる「あらゆるものをトークン化できる」という流れは、止められない傾向です。その発展は明確に3つの段階に分けられると思います。

フェーズ 1: 通貨のトークン化。この歴史は非常に古く、2014 年の米ドルのトークン化である USDT の誕生にまで遡ることができます。その後、2016 年に USDC が登場しました。これは RWA のバージョン 1.0 です。

第 2 段階: 金融資産のトークン化。これは昨年爆発的に増加し始めました。最も代表的なのはブラックロックとフランクリン・テンプルトンです。彼らは米国における通貨基金と国債のトークン化を促進し始めた。現在、この段階は急速に発展しており、技術と法的道筋は比較的成熟しています。

第 3 段階: 物理的資産のトークン化。チェーン上の不動産や美術品など、狭義のRWAです。率直に言って、これまでこの分野で成功した例はありません。なぜ?それは、オラクル問題という、まだ解決されていない中核的な技術的問題があるからです。チェーン上のトークンとオフラインの物理資産が常に 1 つずつバインドされ、アンカーが解除されないようにするにはどうすればよいでしょうか?その間の信頼メカニズムについてはまだ調査する必要があります。

私は、物理資産のトークン化問題を解決する鍵は、DePIN(分散型物理インフラ)にあるのではないかと考えています。DePIN は、物理デバイスをブロックチェーン ネットワークに直接接続します。IoT デバイスが物理世界のデータをリアルタイムかつ確実にチェーンに送信し、「オンチェーン」の信頼性の問題を解決できる場合にのみ、物理資産のトークン化に対する完全なソリューションが得られます。

出典: HashKey 目論見書

上場、コンプライアンス、収益性

Q:なぜこのタイミングで上場を選んだのですか?いわゆる「トレンドに乗じる」ということなのか、経済的に厳しい中で「冬に向けて食料を準備する」ということなのでしょうか?

シャオフェン:正確に言うと、「状況を利用する」ために「食料を蓄える」ということです。

なぜ今?なぜなら、今述べたオンチェーン金融市場システムが出現する準備が整っているからです。ナスダックは数カ月前に株式のトークン化取引の枠組みをSECに提出した。世界最大の資本市場が米国でトークン化された株式取引を開始するということは、真の「オンチェーン金融市場」が確立されることを意味します。

だからこそ私は将来について楽観的です。一方では資金 (通貨、預金) のトークン化が行われます。その一方で、資産(ファンド、債券、株式)のトークン化も加速しています。資金と資産がチェーン上でトークン化されると、ある時点でその 2 つが収束し、閉ループの「オンチェーン金融市場システム」が形成されます。つまり、チェーン上の資金を使用してチェーン上の資産を購入し、両者が直接取引を完了します。

今年の7月まで遡ると、その時点ではまだはっきりと見えませんでした。しかし、今振り返ってみると、状況は徐々に形になってきました。株や債券、ファンドなどの資産面が動き、通貨という資本面も動きます。来年下半期にはこの閉ループが形成されると私は判断しています。オンチェーンファイナンスの市場システムは真にスムーズに機能します。

金融市場である以上、取引仲介やインフラがなければ成り立ちません。HashKey はまさにそれを行います。

今年、私たちはKYC、AML、プライバシー保護、情報開示などを含む一連のコンプライアンス層CaaS製品(Crypto as Service)をHashKey Chain上に導入しました。HashKeyチェーンはイーサリアムをベースにしたレイヤー2ですが、通常のパブリックチェーンとは異なり、特別に「コンプライアンス層」を構築しました。なぜなら提携銀行から「パブリックチェーン上の口座情報はすべて公開されており、これを受け入れることはできない」と報告を受けたからだ。したがって、プライバシー保護を追加する必要があります。

もう 1 つの重要な点は、チェーンに「トランザクション ロールバック」メカニズムを追加したことです。金融市場では、小数点を間違えたり、余分なゼロを失ったりする「ファットフィンガー」エラーは避けられません。トランザクションをロールバックするには解決策が必要です。従来のパブリックチェーンにはこれがありませんが、金融市場で動作するためには必要です。

資金的な準備もさることながら、上場は「自己変革」でもあります。HashKey は現在、認可された機関であり、中国証券監督管理委員会によって規制されていますが、これでは十分ではありません。上場企業になるということは、HashKeyが社会全体の監視を受けることを意味します。JPモルガンや他の大手金融機関がパートナーを選ぶとき、その要件は非常に高いものです。これらの機関が当社に対するデューデリジェンスを実施するには、多くの場合 3 ~ 6 か月かかります。私たちが上場企業であれば、状況はまったく異なるでしょう。

私たちの目論見書は690ページ以上あります。上場後は四半期ごとに財務報告書を発行する必要があり、厳格な情報開示義務が課せられます。この極めて高い透明性は、世界的な大手金融機関と協力するための私たちの「パスポート」です。Web3 のような新興産業にとって、透明性は最大の信頼です。

Q: 市場は HashKey の収益性を非常に懸念しています。目論見書文書によると、同社の現在のキャッシュフローは比較的健全ではあるが、依然として赤字状態にある。HashKey が完全な損益分岐点に達する転換点はいつ頃になると予想されますか?

Xiao Feng: 当社の帳簿には潤沢な資金があり、約 20 億 5,000 万香港ドルの準備金があります (現金で約 14 億 8,000 万香港ドル、デジタル資産で約 5 億 6,700 万香港ドル)。しかし、これは事業の維持だけでなく、来年に向けた戦略的な機会にも関係します。

HashKey のキャッシュ フロー消費の想定。出典: HashKey 目論見書

収益性に関しては、「規制を遵守していれば儲からない」という意見には同意できません。確かにコンプライアンスはネギを切るようにすぐには儲からないが、一定の規模に達してコンプライアンス費用を分担する限り、それでも良いビジネスである。具体的な損益分岐点については、もちろん社内での予想はありますが、上場を予定している企業として、今、公表するのは不便です。

オフショアビジネスは本当に楽しいです。上司はすべてを一人で行うことができます。しかし、HashKey では、私が何を言おうと関係ありません。何かをしたい場合は、まずコンプライアンス担当者または法務担当者に尋ねなければなりません。「シャオさん、これを禁止する明確な法律や規制があります」と言われたら、絶対にできません。

たとえそれが「流動性の共有」のような合理的な要求であっても、私たちは半年以上にわたって規制当局とコミュニケーションを続けてきました。なぜなら、これには非常に細かいことが含まれるからです。例えば、香港とドバイを共有する場合、中間の決済はどのように行われるのでしょうか。銀行が週末に閉まっている場合、どうやって送金できますか?これらは一つ一つ解決していく必要があります。コンプライアンスは時間をかけて慎重に作業するプロセスです。

質問: HashKey の設立初期には、香港の暗号化業界はまだラッシュの時代にありました。なぜ最初から最もコストがかかり、最も時間がかかるコンプライアンスの道を断固として選択したのでしょうか?結局のところ、自主的に課した制限により、HashKey は強気市場の配当を逃す可能性があります。

シャオフェン: 混乱したことはありません。私は 20 年以上伝統的な金融システムに携わっており、規制当局者でもありました。世界が金融監督を必要とする理由を理解しています。金融活動には当然ながら大きな負の外部性が存在します。このリスクを排除するために実践者が道徳的自己規律に頼ることを期待することはできません、それは不可能です。法律や規制がなければ、世界は弱肉強食の「弱肉強食の世界」になってしまいます。

なぜ「ネギを切る」ことが初期の仮想通貨サークルで人気だったのでしょうか?規制がないからです。しかし、この市場を10兆ドル規模にしたいのであれば、政府はネギを安易に切ることを決して許しません。規模が小さければカジノになれるし、誰もが敗北を受け入れるつもりです。しかし、主流の金融市場になって国民にサービスを提供したいのであれば、ルールが必要です。

法律はどこから来たのでしょうか?数え切れないほどの投資家が騙され、ハメられた後に設立されました。抑止力として警察、裁判所、独房がなければならない。したがって、テクノロジーを隠れ蓑として使用しないでください。「分散化」は単なる技術であり、気軽に他人を騙せる理由ではありません。分散化された世界であっても、詐欺は依然として犯罪であり、依然として懲役刑が必要です。

Q: コンプライアンスは正しい道かもしれませんが、非常にコストがかかり、ビジネスを停止させる可能性もあります。

Xiao Feng: 確かにタイミングは非常に重要です。2009 年にビットコインが初めて登場したときにコンプライアンスについて話していたとしたら、時期尚早であり不可能でしょう。しかし、2018年に大きなトレンドを感じたので、香港でライセンスを申請することにしました。同時に、これは認識と信念の問題でもあります。仮想通貨は単なる景気循環的な投機ツールだと思いますか、それとも本当に世界の金融インフラを変えると思いますか?私は分散型台帳テクノロジーが金融インフラを再構築すると最初から確信していました。そこで私は 2018 年末に香港に来ました。当時、香港ではライセンスを取得するための具体的な根拠はありませんでしたが、それでも準拠したライセンスを取得できる場所を見つけたいと考えていました。

初めて香港に来たときはとても面白かったです。当時、香港証券監督管理委員会は私に、「香港は現在ライセンスを発行する必要はなく、ライセンスを発行する法的根拠はない」と言いました。

香港の慣習法の下では、企業は「法律で禁止されずに何でもできる」が、規制当局は「法律で許可されない限り何もできない」。当時、規制当局は「外出するときは左に曲がって営業すれば誰も気にしないだろう」と冗談を言ったほどだ。私はその時冗談めかしてこう尋ねました。「それって、誰もあなたのことなんて気にしなくなるってことじゃないの?」相手は「いいえ、誰かが気にしてくれるでしょうし、警察署も気にしてくれるでしょう」と答えました。

彼の論理は非常に明快だ。消費者を騙したり、投資家を騙したり、顧客資産を横領したりすれば、これは刑事犯罪であり、警察の管轄事項であり、中国証券監督管理委員会が管轄する金融監督の範囲には入らない。

Q: 主なコンプライアンスコストはどこに投資されますか?

Xiao Feng: コンプライアンスのコストはあらゆる面に反映されます。1つ目は顧客獲得コストです。オフショア取引所はインターネット企業のようなものです。電子メール アドレスを入力して登録できます。できません。厳格な KYC プロセスにより、他のプロセスよりも顧客の増加が遅くなり、当然のことながら収益の伸びも遅くなります。

次に、免許を持っているということは、「スズメは小さいかもしれないが、内臓はすべて揃っている」ということです。規制で要求されるすべての部門とシステムを備えている必要があります。

もう一つの例は安全コストです。当社のホスティングシステムはHSM(ハードウェアセキュリティモジュール)を採用しており、サーバーの単価は数百万ドル台です。サーバーを開くには、6 人が同時に存在する必要があります。3 人がセーフ ハウスのドアを開け、3 人がサーバーを開けます。

保険料もかかります。規制要件を遵守するために、当社は世界トップクラスの構成である 20 億米ドルの顧客資産保険を購入しました。

しかし良いニュースは、規制がコスト削減にも役立っているということです。たとえば、香港証券監督管理委員会は今年、同じグループ内の世界の取引所が流動性を共有することを許可し、これにより各取引所が個別のプールを構築する必要がなくなりました。もう1つの例は、当社の保管システムが外部関係者にサービスを提供できるようにすることであり、交換顧客だけでなく、ファミリーオフィスやその他の機関にもサービスを提供します。規模が拡大するにつれて、ユニットのコンプライアンスコストは確実に低下します。

「交換以上のもの」

Q: HashKey には多くの事業分野があります。株式公開に合わせて戦略上の焦点は調整されるのでしょうか?同時に、仮想通貨業界自体は非常に周期的であり、上場企業は安定した四半期決算を必要としています。HashKeyは「仮想通貨の強いサイクル」と「株式市場の安定」の間の矛盾をどのように解決するのでしょうか?

Xiao Feng: 当社のビジネスラインは非常に明確で、次の 3 つだけです。 1. 取引の円滑化 (取引所 + OTC)。2. オンチェーンサービス (ノード検証 + 技術サービス)。 3. 資産管理。

出典: HashKey 目論見書

私たちのビジネスモデルは、実際にはマッチングのみを行う単一取引所よりもコインベースに近いものです。世界最大の取引所グループであるナスダック、ニューヨーク証券取引所、ロンドン証券取引所を研究すると、それらが単なる取引所ではないというパターンが見つかるでしょう。

取引手数料は彼らの収入構造の一部にすぎません。2 番目と 3 番目に大きな収入源は通常、データ サービスと技術サービスであり、その割合は手数料収入とそれほど変わりません。たとえば、ロンドン証券取引所は FTSE Russell Index Company を所有しており、そのインデックスは世界中で 40 兆米ドルを運用するファンドによって使用されています。ナスダックは自社のマッチングシステムを世界中の80以上の取引所に販売している。

HashKey は Nasdaq の顧客でもあり、私たちが購入するのはその市場監視システムです。このシステムは非常に高価で、年間サービス料がかかりますが、購入する必要があります。香港証券監督管理委員会もこのシステムを導入しているため、異常な取引や操作がないかリアルタイムで市場を監視する必要があります。これは私たちに大きなインスピレーションを与えてくれます。HashKey も将来、そのような技術サービス プロバイダーになるでしょう。当社は取引だけでなく、コンプライアンス技術やデータサービスの輸出も行っています。サイクルを超えたビジネスモデルです。

本物の長期投資家は、取引所グループを検討する際に、収益構成の多様化に細心の注意を払っています。取引手数料だけを頼りにしていると言えば、間違いなく評価額は割り引かれます。なぜなら、市場には強気と弱気のサイクルが必ずあるからです。弱気相場が来ると取引高は半分に減り、収入も半分に減ります。したがって、この変動を平準化するには貿易以外の収入がなければなりません。

取引所の歴史を調べてみると、ナスダックがマッチングエンジンを世界中の80以上の取引所に販売し、年間サービス料を請求していたことが分かりました。このお金は干ばつや洪水に関係なく収穫されることが保証されており、市場の質とは何の関係もありません。HashKey は、取引を行うだけでなく、テクノロジーとデータの販売も行う、そのようなモデルを構築しています。これが私たちが歩むべき道です。

Q: 目論見書では、HashKey の機関顧客が取引高の大部分を占めていることが示されています。小売側の立場の弱さをどう思いますか?

Xiao Feng: 香港の地元小売市場は確かに小さいですが、HashKey はすでに認可された取引所の中で最大の小売シェアを持っています。そしてユーザーの質も非常に高いです。

個人投資家は、このような面倒で厳格な KYC プロセスを経なければなりません。それが「真実の愛」でなければ、彼はとっくに逃げていただろう。残っている顧客の数はわずか数十万人ですが、その価値は非常に高いです。取引所に対して 1 人のユーザーが共有する価値は、オフショア取引所の約 10 倍です。

個人投資家や機関投資家に加えて、当社には 3 番目のユニークなタイプの顧客、つまり認可を受けたブローカーもいます。

これは香港特有の現象です。Coinbaseがこの種のサービスをブローカーに提供しているのは米国では見られず、ブローカーがブローカーとしてCoinbaseにアクセスすることは困難です。なぜコインベースはそれができないのでしょうか?なぜなら、Coinbaseは証券ライセンスではなく、各州から「送金ライセンス」(MTL)を取得しているからです。

香港では、HashKey は 2 セットのライセンスを取得しています。1 つは証券先物条例に基づいて取得されたライセンス No. 1 とライセンス No. 7 で、ライセンス取引システムとしての法的地位を確立しています。証券ライセンスがあれば、香港のすべての証券会社と接続できます (第 1 ライセンスをアップグレードしている限り)。

同時に、当社はマネーロンダリング防止規制に基づくVATP(仮想資産取引プラットフォーム)ライセンスも保有しています。デュアルライセンスにより、当社は証券取引所のように運営し、非有価証券仮想資産(トークン)を合法的に取引することができます。これが私たちの障壁です。これは香港に特有の現象です。現在、ライセンスをアップグレードした約 40 社のライセンス証券会社があり、顧客に代わって仮想資産を売買できるようになりました。これらのブローカーの 90% は、バックエンドで HashKey の取引システムに接続されています。もちろん、このモードでは、その背後にいる顧客が誰であるかを見ることはできません。

したがって、これら数十社の証券会社の背後にある「見えない顧客」と合わせた顧客構成は、機関投資家(オムニバス含む)が約8割、個人投資家が約2割となっています。これは目論見書で開示されているデータとも一致しています。

質問: 今後の戦略として、どちらに重点を置きますか?

シャオフェン:双方とも発展するでしょう。今後も個人投資家の拡大を図るとともに、オムニバス等の機関投資家向けビジネスも精力的に展開してまいります。最終的な割合については、意図的に一定の数字を追求するつもりはありません。私たちは市場がどのような構造を発展させても対応し、その成り行きに任せます。

Q:国際戦略についてはどうですか?目論見書によれば、同社はすでにバミューダなどで事業を展開していることがわかりますか?

Xiao Feng: 私たちが構築するグローバル Web サイトはバミューダのライセンスを持っています。バミューダはオフショアとみなされていますが、完全な規制枠組みがあり、Coinbaseもそこでライセンスを取得しています。

もちろん、バミューダモデルは香港の「陸上モデル」とは確かに異なります。香港にはローカルマーケットがありますが、バミューダは人口が数万人しかいないため、ローカルマーケットがまったくありません。したがって、基本的には 100% 国際市場を対象としています。私たちは昨年 4 月にバミューダ ステーションの運用を開始しましたが、運用中に大きな問題に直面しました。それは、どの銀行も入出金サービスを提供しようとしていなかったということです。しかし今年、私たちはこの問題を解決し、この問題をサポートする意向のある銀行を 2 行特定しました。

銀行サービスが解決されたことで、バミューダでは他のオフショア取引所にはない 3 つの大きな利点があります。 1. 準拠した法定通貨の入出金チャネル。2. オムニバス仲介ビジネスに接続する機能 (準拠ブローカーは準拠取引所にのみ接続できます)。 3. RWA トークン化資産を取引する機能 (規制当局の承認が必要)。

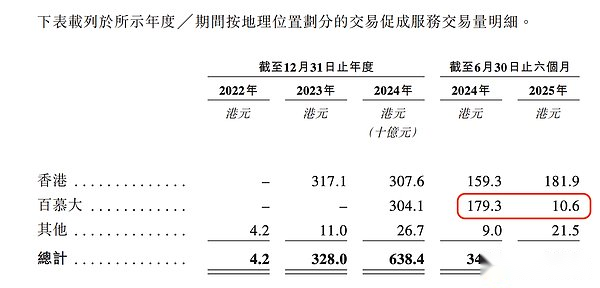

バミューダ部門は今年上半期に大幅に縮小した。出典: HashKey 目論見書

そこで来年、私たちはこれら 3 つの主要な利点を活用して、バミューダの「準拠したオフショア」ビジネスを発展させていきます。

Q: 銀行やその他の伝統的な金融機関は、トークン化市場に参入する際に、Bサイドの機関市場での競争上の優位性をどのように維持できますか?

Xiao Feng: 協力は競争よりも間違いなく優れています。

これはまさに当社の本業と同じで、取引仲介を行っています。どの機関がトークン化された製品を発行しても、それらが準拠している限り、私たちはそれらを歓迎し、それらの配布と取引を喜んで支援します。

これまでのところ、香港証券先物委員会は当社が「ディストリビューター」の役割を果たすことを承認しています。そのため、昨年、香港の資産運用会社がトークン化ファンドを立ち上げた際、私たちはディストリビューターとして参加しました。現在、私たちは次のステップに向けて鋭意準備を進めています。流通に加えて、これらの製品の二次市場取引サービスをさらに提供していきます。もちろん、これらの製品は規制当局の承認が必要であることが前提であり、そうでない場合は決して手を出しません。

この場合、私たちは自社で製品を立ち上げるのではなく、市場全体にインフラストラクチャサービスを提供します。したがって、私たちと伝統的な金融機関の間には間違いなく協力関係があります。

Q: あなた自身がステーブルコインの発行者になってみませんか?

シャオフェン:はい。昨年も一昨年も、市場でトークン化を行った人は誰もおらず、その方法を知っている人もいませんでした。当時、私たちはいくつかの「モデルハウス」を建て、他の人に「ほら、これはできるよ」と見てもらうためにいくつかのテンプレートを作成する必要がありました。しかし、これは常に自分たちでやらなければならないという意味ではありません。

最も典型的な例はステーブルコインです。HashKey が独自にステーブルコインを発行するためのライセンスを申請していないことがわかります。私たちはある会社に投資しに行き、応募してほしいと頼みました。当社は筆頭株主ではありますが、完全に独立した法人です。

私がステーブルコインのライセンスをしっかりと握り、取引所を開設してステーブルコインを発行したら、他のステーブルコイン発行者はどう思うでしょうか?彼らは「あなたは審判でありアスリートでもあるのに、自分のコインのためにバックドアを開けるつもりですか?私を公平に扱ってくれますか?」と質問するでしょう。これにより利益相反が生じます。

そこで、当時私たちは社内で検討を繰り返しました。まず、ステーブルコインのトラックにまったく参加しないことか?不適切です。これはインフラストラクチャであり、省略することはできません。第二に、自分でやりますか?これも不適切であり、取引所の中立性を損なうものです。

Q: HashKey という会社を市場にどのように定義してもらいたいですか?

Xiao Feng: この点は特に強調したいと思います。外部の世界は、HashKey が単なる交換であると誤解することがよくあります。しかし実際には、私たちはデジタル資産に基づいた完全な金融サービスグループです。これまでも繰り返し述べてきましたが、当社には取引円滑化事業(取引所事業)、取引円滑化事業(取引所事業)の3つの大きな事業柱があります。オンチェーンサービス (インフラストラクチャ);そして資産管理。

暗号世界の古い秩序と革命

質問: HashKey が足場を確立して香港に上場できるかどうかは、業界のサイクルの判断に依存する必要があります。過去数年間を振り返ると、暗号化業界は急激な成長を遂げるとともに、規制の強化にも直面しました。現在の岐路に立って、暗号業界の動向についてどのように判断していますか?

Xiao Feng: 業界の将来には 3 つの大きなトレンドがあります。

第一のトレンド:「オフショア」から「オンショア」へ。いわゆる「オフショア」とは、監督の対象ではない、あるいは監督を回避することさえ意味します。 「オンショア」とは、ライセンスを取得し、特定の管轄区域で監督を受けることを意味します。将来的には、「オンショア」のコンプライアンス・ビジネスのスペースは急速に拡大する一方、「オフショア」のビジネスのスペースは極度に圧縮されるでしょう。

なぜこのような傾向があるのでしょうか?なぜなら、ここ 1 年ほどで、ますます多くの国がライセンスを法制化し始めたからです。国が法制化すれば、論理は単純です。もしあなたが海外で自国民にサービスを提供し続けたいのであれば、申し訳ありませんが、それは不可能です。ライセンスを取得して合法的に滞在することもできます。あるいは、免許を持たずに出発することもできます。

2023年6月1日に香港で施行された新規制「仮想資産取引プラットフォーム運営者向けガイドライン」はその最も典型的な例だ。これに先立ち、HashKey は率先して自主的に監督を受け入れました。他のオフショア取引所はライセンスを持っていませんでしたが、香港で自由に運営し、アプリを自由にダウンロードすることができました。しかし、6月1日以降、これは「任意」から「義務」に変わりました。

以前は、すべてのオフショア取引所アプリは香港の App Store で見つけることができました。しかし、6月1日に新しい規制が発表されるとすぐに、これらのアプリはすべて削除されました。SFC のシグナルは明確です。香港の顧客へのサービスを継続したいですか?ナンバープレートを取りに来てください。ライセンスの申請を希望する場合は、12 か月の移行期間を設けます。申請しない場合は、申し訳ありませんが、猶予期間(5月末か8月末までに撤退)を与えてから、香港市場から完全撤退していただくことになります。

これは香港だけではなく、世界中の国が行うことになるでしょう。各国が次々と法律を制定するにつれ、オフショアビジネスの余地は確実に圧縮されるだろう。洋上モデルが将来的に完全になくなるとはあえて言いませんが、そのスペースは間違いなく以前ほど大きくはありません。 「野蛮な成長」の時代は終わった。

なぜオフショアで楽しめないのか?政府が行動を起こすからです。この背後には 2 つの論理があります。1 つ目は課税です。いかなる政府も税金を徴収せずにこのような巨額の資金の流れを監視することは不可能です。2つ目は投資家の保護です。責任ある政府として、国民が規制されていないプラットフォームで「ネギを切られる」のをどうやって見守ることができるのでしょうか?したがって、各国がライセンスを法制化することは避けられない。

2つ目のトレンド:「デジタルネイティブ」から「デジタルツイン」への拡張。「オフショアからオンショアへ」は取引所のビジネスモデルであり、この傾向は金融資産そのもの、つまり資産のトークン化に関するものです。ビットコインとイーサリアムは「デジタルネイティブ」資産です。しかし現在、伝統的な金融市場の資産規模は270兆ドルを超えており、これらの巨大な資産は徐々にトークン化されることになります。これを「デジタルツイン」と呼びます。

実際、資産のトークン化は本質的に証券化のプロセスです。有価証券であるため、99.99% に規制当局の承認が必要です。中国証券監督管理委員会によって発行が承認された資産は、規制のないオフショア取引所で取引できると思いますか?絶対に無理です。したがって、これは準拠した取引所にとって大きなチャンスです。

3番目のトレンドはオフチェーンからオンチェーンへ。将来的には、すべての金融機関と金融市場は、最終的には統一された「オンチェーン金融市場システム」に収束するでしょう。資本側(資金)のトークン化とアセット側(資産)のトークン化がともに一定の規模に発展するとスケール効果が発生し、閉じたビジネスループが形成されます。この閉ループが形成される時期は、今述べた来年下半期である。

もちろん、それまでに市場が完全に確立されるわけではありません。しかし重要なのは、ナスダックとコインベースが米国で株式を真にトークン化し始めれば、資金と資産がチェーン上で接続され、閉ループが機能し始めるということだ。これは、オンチェーン金融市場のプロトタイプが来年後半に正式に利用可能になることも意味します。

米国がこの模範を示せば、次に何が起こるかは単純です。世界中の国々が学び、模倣し、追随するでしょう。これは米国主導の避けられないプロセスであり、世界的な対応である。

Q: 世界の規制環境は過去 2 年間で大きく変化しました。また、世界市場において規制強化は避けられない傾向であるともおっしゃいました。今後 2 ~ 5 年を見据えて、短期および中期的な世界の規制動向をどのように予測しますか?

シャオフェン:世界的に見れば、米国が法整備や制度構築において世界をリードしているのは間違いありません。

米国の立法プロセスは非常に早く、主要法案は今年末か来年初めまでに施行されると予想されている。その中で最も注目すべきは仮想通貨市場構造法案だ。この法案は下院を通過し、現在上院で審議されている。仮に今年12月に遅れたとしても、来年1月には可決される可能性が高い。

なぜそんなに確かなのでしょうか?なぜなら、下院で採決が行われたとき、これが両党の議員が高く支持するパッケージであることがわかったからです。ステーブルコイン法案についても同様です。つまり、仮想通貨業界の監督と市場構造の確立は、もはや共和党か民主党の間の党派論争ではなく、アメリカ社会のエリートたちの間の合意となっている。。米国が Web3 で主導権を握る必要があり、そうしなければならないと誰もが信じています。この法案が可決されれば、今後 2 年間で業界は爆発的に成長すると私は楽観的です。

まず第一に、仮想通貨業界に参入するすべての伝統的な金融機関の「合法性」と「コンプライアンス」の問題は完全に解決されます。伝統的な組織が最も恐れているのは、良いストーリーを語ってもコンプライアンスに欠陥があることです。法律が明確でなければ、あえて大々的に市場に参入しようとはしないでしょう。しかし、法案が完成し障害が解消されれば、大きく前進するだろう。

最近、明らかな兆候がありました。米国商品先物取引委員会 (CFTC) が連邦レベルの仮想通貨スポット取引ライセンスを承認しました。

CFTCが連邦レベルの仮想通貨スポット取引ライセンスを承認。出典:CFTC公式ウェブサイト

これは非常に重要です。新しい法案では、ほとんどの暗号資産に対する規制権限がCFTCに移管される。CFTCがあえてこのライセンスを発行したという事実は、この法案が確実であることを示しています。暗号資産(証券を除く)の規制はCFTCの管轄下にある必要があります。

これ以前は、米国には連邦レベルでのスポットライセンスは存在しませんでした。規制を遵守するために、Coinbaseは米国50州のそれぞれに「送金ライセンス」を申請する必要がある。Coinbase には、これら 50 州のさまざまな規制規則に対処するために数百人からなるコンプライアンス チームがいます。これは莫大な金銭的コストだけでなく、莫大な人的コストも伴います。現在、CFTCの連邦ライセンスにより、金融機関はこのライセンスを取得している限り、米国全土でスポット取引を行うことができます。

――米国の一連の行動は世界、特に中国にどのような影響を与えるのでしょうか?

シャオフェン: 米国が動けば、世界全体が動きます。欧州も追随しており、中国の香港も同様だ。さらに重要なのは、これは間違いなく中国本土に影響を与えるだろう。

これは、新旧の取引清算・決済システム間の金融市場インフラレベルでの競争です。世界の主要経済国が分散型台帳を導入し、新しい金融インフラを導入し、トークン化された金融資産を導入しているとき、誰も避けることはできません。実際、本土が推進するデジタル人民元も、ブロックチェーンと分散台帳に基づく法定通貨のトークン化となる。

これは今後 2 年間で確実に見られる傾向だと思います。

Q: 従来の金融には固有の運用ロジックがあり、多くの問題がありますが、暗号金融 (ステーブルコイン、RWA) には多くの利点があります。しかし、これは必ず「破壊的な影響」が起こることを意味するのでしょうか?結局のところ、10 年以上前に「分散型コマース」について言及したとき、変化はすぐには起こりませんでした。

Xiao Feng: 2009 年のビットコインの誕生から今日までの 10 年以上は、ソーシャル エンジニアリングの大規模な実験と考えることができます。金融市場システムの再構築や「オフチェーン」から「オンチェーン」への転換は、3年や5年で完了するものではありません。

しかし、この実験は従来の金融に最大の啓示を与えました。それは、新しい取引清算および決済システムとしてのブロックチェーンが実現可能であり、非常に効率的であるということです。従来のシステムではニューヨークから香港に送金するのに 3 日かかりましたが、ブロックチェーンを使用するとわずか 2 分で済みます。ビジネスの観点から見ると、新しいインフラストラクチャがこのレベルの効率性と低コストに達すると、古いシステムが置き換えられることは避けられません。

Q: 古い秩序に代わる革命を起こすのは誰ですか?

シャオフェン:それは「ネタバレ」ですね。Coinbase はまさに破壊者です。Coinbaseの現在の時価総額は、かつてはニューヨーク証券取引所(NYSE)よりも大きかった。これは、100 年の歴史を持つ店に対して新たな「スポイラー」を言うようなものです。私はあなたより年下ですが、私の市場価値はあなたよりも高く、あなたの市場を侵食しています。「この状況に直面しても、伝統的な巨人たちがまだ目覚められない、あるいは既得権益のために諦めたくないのであれば、彼らは殺されるのをただ見守るしかない。。しかし、彼らは座して死を待つことはできません。

ナスダックは2カ月前に株式取引をトークン化する計画を提出した。これは100%Coinbaseの刺激によるものです。

今年上半期、コインベースが米国でトークン化された株式取引を行う計画をSECに提出したとき、ウォール街の反応は即座に「完了した」というものだった。なぜ?2 つのソリューションを比較すると、Coinbase のソリューションは 100% 新しいトランザクション清算および決済システムに基づいているためです。

ウォール街の既存のシステムは、中央登録、中央保管所、中央取引相手取引、中央清算を通じて運営される DTCC (Depository Depository and Clearing Corporation) に依存しています。Coinbaseが提出した計画は、「DTCCは要らないし、中央の取引相手も要らない。チェーン上ですべてを行う」というものだ。それはポイントツーポイントの取引であり、「トランザクションは決済」であり、トランザクションごとに決済されます。これは、私があなたに 100 元を渡し、タバコを 2 箱くれた場合、金品は全額支払われ、第三者の会計処理は必要ないようなものです。これは、「デジタル キャッシュ」トランザクションの清算および決済モデルです。

CoinbaseがCoinbaseの計画に従えば、ウォール街の運営を維持するすべての中間部門と事務部門は必要なくなる。これは、ウォール街の人々の半数が職を失うことを意味します。フロントオフィスで取引を行う人は大丈夫かもしれないが、バックオフィスで清算を行う人は間違いなく職を失うだろう。当時、ウォール街全体がパニックに陥っていました。

私はウォール街の友人に特別に電話をかけました。彼は大手金融機関でミドルオフィスおよびバックオフィス業務を担当していました。私は彼に尋ねました。「Coinbase がトークン化された株式取引の計画を提案しているのを見ました。これはあなたに大きな影響を与えますか?」彼は私にこう言いました。「シャオさん、ウォール街全体がこの2日間、その計画について議論してきました。誰もがそれは終わったと感じています。今、彼らの仕事は本当に保証されていません。」

ナスダックは、トークン化された株式取引の課題に対処するために、複数のトークン化と互換性のあるシンプルで安全なソリューションを提供すると述べた。出典、SEC公式ウェブサイト

この存亡の危機に直面して、ウォール街は反撃を開始した。誰もがこう思いました:私たちはじっと座って死を待つことはできないのでしょうか?そこでナスダックが提案した代替案がある。40 ページの提案書は現在も SEC の公式ウェブサイトでご覧いただけます。ナスダックは、コインベースとはまったく異なる道、すなわち改善を提案した。

その核心は、DTCC (Depository and Clearing Corporation) を維持し、トークンの中央決済を継続し、DTC に保管資産のトークン化とトークン決済の責任を負わせることです。これは、ウォール街の元々の構造が残っていることを意味します。すべての人の雇用を100%救ったとは言えませんが、少なくとも大部分の人々の雇用は救われました。

現在、2 つの計画が検討されています。1 つはコインベースの革命派、もう 1 つはナスダックの改革派です。

ただし、ナスダックが DTCC を保持する場合でも、トークン化を採用する必要があることに注意してください。なぜ?なぜならトークン化だけが24時間365日の取引と清算を実現できるからです。それを24時間365日続けることができなければ、将来の競争では間違いなく運命にあります。

リアルタイムの清算を実現するには、トークン化が必要です。なぜなら、24時間365日の取引は、新しいトークンベースの金融インフラでのみ可能だからです。

これは非常に典型的なケースです。一方の側は革命派 (コインベース)、もう一方の側は改革派 (ナスダック) です。しかし、あなたがどの派閥に属していても、新しい金融市場インフラ(ブロックチェーン/トークン化)は不可逆的な傾向であることを認めなければなりません。