著者: Kevin、Movemaker 研究者。出典: X、@MovemakerCN

はじめに: 規制の歴史的な転換

仮想通貨業界は2025年に米国の規制環境において歴史的な転換点を迎える。長年の「規制としての執行」モデルが多くの法的不確実性を生み出した後、新SEC委員長のポール・アトキンスは2025年7月に証券規制を近代化し、米国を「世界的な仮想通貨資本ハブ」として位置づけるという政権のビジョンを支援する「クリプト・プロジェクト」イニシアチブを立ち上げた。

この新しい規制パラダイムの中核となる措置の 1 つは、「イノベーション免除」政策の導入です。**この免除は、SEC がデジタル資産に関する恒久的な規則を最終決定する前に、初期のコンプライアンスの負担を軽減しながら、初期の暗号技術と製品が迅速に市場に参入できるようにするための、時限的な規制緩和として設計されています。アトキンス氏は、この免除が2026年1月に発効する予定であることを確認した。この政策の発表は、米国の規制当局が受動的な対応から積極的な建設へと変化し、投資家保護と業界イノベーションの間でより柔軟なバランスを見つけようとしている兆候を示している。

この記事では、SEC のイノベーション免除の中核メカニズム、米国の暗号化規制枠組み全体におけるその戦略的位置付けを詳細に分析し、そこから生じる市場の論争と機会を評価し、世界的な競争環境、特に EU MiCA 規制と比較して、業界参加者に戦略的な提案を提供します。

1. イノベーション免除の中核となる仕組みと目的

SEC の革新的な免除の核心は、デジタル資産企業が従来の証券法に基づく完全な登録と開示の負担を直ちに負うことなく運営できるようにする「セーフハーバー」のための一時的なチャネルを提供することです。

1.1 免除の範囲と期間

イノベーション免除の適用範囲は広く、取引プラットフォーム、DeFiプロトコル、ステーブルコイン発行者、さらにはDAOを含む、暗号資産を開発または運用するあらゆる事業体が適用可能です。

- <リ>

期限付きのデザイン: 免除期間は通常 12 ~ 24 か月に設定されます。これは、プロジェクト チームにネットワークの「成熟」または「完全分散」の達成を促進するための十分な「潜伏期間」を提供することを目的としています。

<リ>

登録を簡素化する: 免除期間中、プロジェクトは簡略化された開示のみを提出する必要があり、複雑で時間のかかる S-1 登録書類を完了する必要はありません。このメカニズムは、議会が進めているCLARITY法の「オンランプ」設計に似ており、開示要件を満たしていれば、スタートアップ企業がSEC登録規則に完全に準拠しなくても一般から年間最大7,500万ドルを調達することができるというものである。

1.2 原則に基づく遵守条件

アトキンス氏は、免除は厳格な規則ではなく原則に基づくものであると強調した。免除を利用する企業は引き続き、以下のような基本的なコンプライアンス基準と投資家保護措置を満たす必要があります。

- <リ>

定期的な報告とレビュー: 四半期ごとの運用報告書の提出が求められる場合があり、SEC による定期的な審査の対象となる場合があります。

<リ>

投資家保護: 個人投資家を対象としたプロジェクトの場合、リスク警告と投資制限を設定する必要があります。

<リ>

技術基準: 条件には、プロジェクトがホワイトリストまたは認定参加者のプールを使用することを要求したり、ERC-3643 などの標準ベースの制限に準拠したりすることが含まれる場合があります。

1.3 トークンの分類と「分散化」テスト

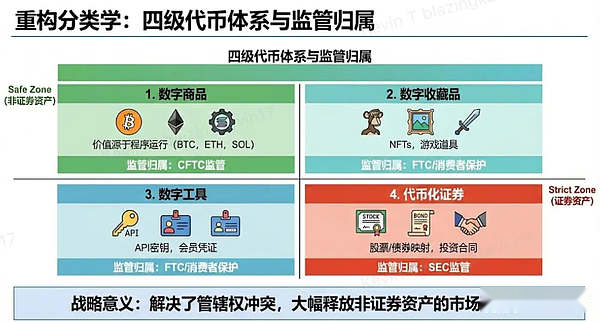

イノベーションの免除は、ハウイー テストの原則に基づいてどのデジタル資産が有価証券であるかを判断するように設計された、SEC の新たなトークン分類システムに基づいて運用されます。

- <リ>

分類システム: SEC はデジタル資産を 4 つの主要なカテゴリに分類しています。コモディティ/ネットワークトークン(BTCなど)、ユーティリティトークン(ユーティリティトークン)、コレクタブルトークン(NFT)、トークン化された証券。

<リ>

出口パス:最初の 3 種類の資産が「十分な分散化」または「機能の完全性」の条件を満たしている場合、証券規制の枠組みから分離することができます。投資契約が「終了」したとみなされると、トークンが元々有価証券として発行された場合でも、その後のトークンでの取引は自動的に「有価証券取引」とはみなされません。この制御移管モードは、プロジェクトに明確な規制上の出口パスを提供します。

<リ>

免除の意味:この枠組みの下で、SECはスタッフに対し、デジタル資産が証券に該当する場合を明確にするよう指示し、ほとんどの暗号資産は証券ではないこと、たとえ暗号資産であったとしても、規制はその開発を妨げるのではなく奨励すべきであることを強調した。

2. イノベーションの免除に関する戦略的背景: 議会立法との相乗効果

SEC のイノベーション免除は、個別の行政措置ではありません。議会によって推進されている2つの大きな立法の柱「CLARITY法」と「GENIUS法」とともに、米国の新しい暗号化規制システムを構成します。

2.1 管轄権の明確化: CLARITY 法の補足

CLARITY法は、SECと商品先物取引委員会(CFTC)の間の長年にわたる管轄権の対立を解決するために設計されました。

- <リ>

中核的な分業体制:CLARITY法は、主要な発行/資金調達活動をSECの管轄下に置き、デジタル商品スポット取引の規制権限をCFTCに明示的に割り当てています。

<リ>

成熟したブロックチェーンのテスト: CLARITY法は、プロジェクトがより緩和された規制上の扱いを受ける(つまり、デジタル商品とみなされる)のに十分な程度の分散化にいつ達したかを判断するための「成熟したブロックチェーン」テストを導入しています。このようなテストには、分散型トークンの所有権、ガバナンスへの参加、単一の管理グループからの機能的独立性などの基準が含まれます。

<リ>

免除協力: イノベーション免除は、「意図が成熟」した状態にあるスタートアップ プロジェクトに一時的な移行期間を提供します。これにより、これらのプロジェクトは、完全な分散化を目指しながら、簡素化された開示で限定的な資金調達と製品試験を実施できるようになります。これは、行政上の免除と立法草案の線引きが非常に相乗効果があることを意味します。免除は一時的な行政上の「試行」許可であるのに対し、CLARITY 法は恒久的な立法上の「卒業」基準を規定しています。

2.2 ステーブルコインフレームワークの分離:「GENIUS法」の有効性

GENIUS 法は 2025 年 7 月に署名され、米国初の包括的な連邦デジタル資産法となりました。

- <リ>

ステーブルコインの現状: GENIUS法は、連邦証券法および商品取引法に基づく「有価証券」または「商品」の定義から決済ステーブルコインを明示的に除外し、OCCなどの銀行規制当局の監督下に置いています。

<リ>

発行要件:この法案は、承認されたステーブルコイン発行者に対し、流動性の高い資産(米ドル、財務省短期証券などのみを含む)を1:1の比率で準備することを義務付け、利息や利益の支払いを禁止しています。

<リ>

規制への影響: GENIUS法によりステーブルコインの支払いに関する規制枠組みと発行者の資格要件が明確化されたため、SECのイノベーション免除は、ステーブルコイン分野における監督の重複や矛盾を避けるために、DeFiプロトコルや新しいネットワークトークンなど、ステーブルコイン以外のより革新的な分野に主に焦点を当てることになる。

2.3 制度的協力と市場監督

SECとCFTCは、政府機関の管轄区域全体にわたる不確実性に対処するため、共同声明と共同円卓会議を通じて規制上の連携を強化すると発表した。

- <リ>

現物取引:共同声明は、SECとCFTCに登録された取引所が特定のスポット暗号資産商品の取引を促進することが許可されていることを明確にし、市場参加者が取引場所を自由に選択できるように促したいという規制当局の意向を反映している。

<リ>

権利放棄の調整:共同ラウンドテーブルで議論されるトピックの1つは、「イノベーション免除」とDeFiの監督です。この調整は、市場参加者間のコンプライアンスのギャップを減らすために重要です。

3. DeFiの「伝統化」リスク

SEC のイノベーション免除規定の導入は、暗号通貨業界で急激に二極化した反応を引き起こしました。

3.1 イノベーターとコンプライアンスの機会

米国でコンプライアンスに準拠して運営しようとしている新興企業や既存のプラットフォームにとって、イノベーションの免除は次のような実質的なメリットをもたらします。

- <リ>

参入コストの削減: 以前は、米国で暗号化プロジェクトを準拠して運用しようとすると、数百万ドルの訴訟費用と 1 年以上の費用がかかったかもしれません。イノベーション免除により、開示手順が簡素化され、明確な移行フレームワークが提供されるため、スタートアップ チームのコンプライアンスの基準値と時間コストが大幅に削減されます。

<リ>

ベンチャーキャピタルを誘致する:規制上の明確な道筋があれば、当初は規制の曖昧さのために海外に「撤退」するか駐在することを選択していたプロジェクトが、米国市場を再検討することが可能になります。機関投資家やベンチャーキャピタルは明確な枠組みの中で投資する能力を重視するため、政策の確実性は機関投資家やベンチャーキャピタルを惹きつけるのに役立ちます。

<リ>

製品イノベーションの推進:免除期間により、新しい枠組み、特に新興のDeFiとWeb3エコシステムの下で、さまざまな新しい暗号概念を実験することができます。たとえば、ConsenSys のような企業は、規制が許容される環境で成功し、分散型アプリケーションを迅速にテストできます。

<リ>

大規模な組織に適しています:伝統的な金融大手(JPモルガン・チェースやモルガン・スタンレーなど)はデジタル資産を積極的に採用しています。SECが顧客の暗号資産を貸借対照表上の負債として記録することをカストディアンに義務付けていた会計基準であるSAB 121をSECが取り消したことにより、銀行や信託会社がデジタル資産カストディサービスを大規模に提供する上での大きな障害が取り除かれた。イノベーションの免除によってもたらされる管理上の柔軟性と相まって、これらの機関はより低い規制資本コストとより明確な法的道筋を持って暗号通貨分野に参入することができます。

3.2 DeFiコミュニティの懸念と「伝統化」リスク

免除ポリシーの中心的な議論のポイントは、地方分権の概念に対するその影響にあります。

- <リ>

必須のユーザー検証 (KYC/AML):新しい規制では、免除に参加するすべてのプロジェクトは「合理的なユーザー検証手順」を実装する必要があります。これは、DeFiプロトコルがKYC / AML手順を実装する必要があることを意味します。

<リ>

契約の分割と管理: 準拠するために、DeFi プロトコルは流動性プールを「許可プール」と「パブリック プール」に分割し、ERC-3643 などの準拠トークン標準を採用する必要がある場合があります。 ERC-3643は、スマートコントラクトに本人確認と転送制限機能を組み込むことを目的としている。すべてのトランザクションをホワイトリストと照合する必要があり、集中管理されたエンティティによってトークンが凍結される可能性がある場合、DeFi は依然として真の DeFi であるかどうかが疑問視されています。Uniswap創設者のような業界リーダーは、金融仲介者としてのソフトウェア開発者を規制することは米国の競争力を損ない、イノベーションを抑制すると信じている。

3.3 従来の金融機関からの反対

伝統的な金融業界も、「規制上の裁定取引」が形成されることを懸念し、「イノベーション除外」に反対を表明している。

- <リ>

同じアセット、異なるルール:世界取引所連盟(WFE)とシタデル・セキュリティーズなどは、トークン化された証券に広範な免除を与えると同じ資産に対して2つの別個の規制体制が生まれると主張し、SECに「イノベーション免除」プログラムを放棄するよう求める書簡を送った。

<リ>

従来の保護を遵守する: 証券産業金融市場協会 (SIFMA) は、トークン化された証券は従来の金融資産と同じ基本的な投資家保護規則に準拠する必要があると強調しています。彼らは、規制を緩和すると市場リスクや不正行為が増大すると考えている。

4. 世界的な規制比較: 米国モデルと欧州モデルの戦略的違い

SEC のイノベーション免除と EU の MiCA に代表されるより柔軟な米国モデル事前の調整と統合モデル、世界的なデジタル資産規制の 2 つの極を形成しており、両者の間には哲学および運用レベルで大きな違いがあります。

米国イノベーション免除および明瞭性法の「支配権の移転」の理念は、MiCA の「事前認可」モデルとははっきりと対照的です。アメリカのモデルは、イノベーションのスピードと柔軟性と引き換えに、初期の不確実性とより高いリスクにさらされることを許容します。これは、中小規模の金融テクノロジー企業や新興企業にとって最も魅力的です。そしてMiCAは構造保証と統一ルールを採用、JPモルガンなどの大手金融機関に安定した予測可能な市場をEU全域に提供します。

この規制の相違により、グローバル企業には二重の「市場間」コンプライアンス戦略が必要になります、2 つの主要な法域における同じ商品 (例: USD ペッグ ステーブルコイン) の異なる分類および運用要件に対処するため。

5. 市場の見通しと概要

SEC のイノベーション免除ポリシーの正式な実施は、米国の暗号化規制システムの成熟における重要なステップです。これは管理上の「セーフハーバー」を提供するだけでなく、今後数年間の世界的なデジタル資産イノベーションの地理的流れに大きな影響を与え、2026年を「コンプライアンスイノベーション」の最初の年とする。CLARITY法によって付与された革新的な免除規定と前例のない法的確実性により、米国の暗号通貨産業は大量の機関投資家を惹きつけ、従来の金融の周縁部から「構造化資産クラス」への暗号資産の変革を加速させるだろう。

この一連の政策の恩恵を確実に掴もうとする業界関係者にとって、戦略上の焦点は明確でなければならない。新興企業は免除期間(12~24か月)を低コストで迅速に米国市場に参入できる手段とみなすべきであるが、「完全な分散化」を事業の最終目標とみなさなければならない。これは、チームが曖昧な「継続的な努力」基準に依存するのではなく、「コントロール」に基づいて明確な分散型ロードマップを設計する必要があることを意味します。検証可能な分散化を期限内に達成できなかったプロジェクトは、高いトレーサビリティ コンプライアンス リスクに直面することになります。さらに、免除ポリシーに含まれる DeFi プロトコルに KYC/AML を実装するための要件がまだ議論の余地があることを考えると、技術的に完全に分散化できず、ERC-3643 などのコンプライアンス標準を採用したくないプロジェクトは、免除期間後に米国の小売市場を放棄することを検討する必要があるかもしれません。

米国では行政および立法レベルでの画期的な進歩にもかかわらず、世界的な規制の細分化という課題は依然として困難なままです。米国の柔軟なモデルと EU の MiCA の厳格な事前認可モデルとの乖離は、今後も世界中の企業による「規制上の裁定取引」につながるだろう。地理的位置に関係なく、平等な競争の場を作り、消費者保護を確保するために、業界の将来の発展には国際的な調整が急務です。長期的に考えられる予測の 1 つは次のとおりです。主要な管轄区域は、2030 年までに共通の基礎となる枠組みの採用に向けて動く可能性があるには、統一された AML/KYC 基準とステーブルコインの準備要件が含まれており、世界的な相互運用性と制度的導入が促進されます。

SEC のイノベーション免除政策は、米国の規制制度が「曖昧な抑制」から「明確な規制」へ移行する上での画期的な出来事です。管理上の柔軟性を利用して立法の遅れを埋め合わせ、活力を維持しながらデジタル資産にコンプライアンスへの移行パスを提供しようとしています。暗号化業界にとって、この探求の扉が開かれるということは、野蛮な成長の時代が終わったことを意味します。このサイクルを通じて「コンプライアンス革新」が競争力の核となります。暗号通貨の次の段階は、もはやコードのみに基づいて構築されるのではなく、明確な資産配分と規制の枠組みにさらに依存することになります。。企業の成功の鍵は、目標に向けて揺るぎなく前進する能力にあります。検証可能な分散化と堅牢なコンプライアンスの収益これにより、規制の複雑さが世界市場での競争上の優位性に変わります。