出典: Insights4.vc、編集者: Shaw Bitcoin Vision

はじめに

フィンテック1.0既存の銀行商品をオンラインに移行する – 初期のオンライン バンキングおよび支払いアプリを考えてみましょう。ユーザー エクスペリエンスは Web やモバイル デバイスに移行しましたが、資金の流れは依然として ACH、SWIFT、カード処理ネットワークなどの従来のチャネルに依存しています。価値の創造は、資金の流れの変化ではなく、利便性とユーザー インターフェイスの最適化によってもたらされます。2010年代フィンテック2.0新しいモバイルファースト銀行や専門のフィンテック企業が誕生します。ネオバンクのような新興の挑戦者は、シンプルでスムーズなアプリで特定のグループ(学生、ギグエコノミーワーカー、銀行口座を利用できない人々)をターゲットにしていますが、依然としてコア機能をパートナー銀行とカードネットワークに依存しています。差別化はブランドと機能にありますが、従来の決済システムと規制によりイノベーションが制限され、それが「テクノロジースタックの最上位」に留まります。

<ブロック引用>

固定費とライセンスのハードルが高いため、保管と送金を扱えるのは公認銀行またはそのパートナーだけであるため、フィンテックのスタートアップ企業はほとんどが同じ古いシステムを再パッケージしているだけだ。

2010 年代後半までに、「組み込みファイナンス」と Banking as a Service (BaaS) が次の開発段階として歓迎されるようになりました。FinTech 3.0 の従来の見方。どのアプリケーションも API を通じて銀行システムにアクセスし、アカウント、支払い、ローンのサービスを提供できます。これにより流通チャネルは拡大しましたが、実際の資金の流れは依然として銀行が管理する閉鎖的なネットワークに限定されていました。少数の起源銀行への過度の依存は、サービスの均質化とリスクの集中を招いています。これらの銀行に対するコンプライアンスの負担は増大し、コストは上昇しており、革新的な実験のペースは鈍化しています。銀行の寡占の外に新しいインフラを構築することはほぼ不可能だったため、20 年間、フィンテックのイノベーションは表面的なもの、つまり老朽化したインフラでより良いユーザー エクスペリエンスを提供するものにとどまっていました。

ステーブルコインは転換点を迎え、仮想通貨は逆のアプローチを取る

美しいインターフェイスから始まるのではなく、新しい金融インフラ (自動マーケットメーカー、オンチェーン融資など) をゼロから構築します。この一連の実験の中で、法定通貨を裏付けとしたステーブルコインは傑出しており、実用化価値のある画期的な商品となった。以前のフィンテック段階とは異なり、ステーブルコインは古いシステムを新たにパッケージ化しただけではなく、システム自体がまったく新しいものです。これらは重要な銀行機能をオープン ネットワーク上で直接実行します。言い換えれば、私たちは他人のインフラに依存するフィンテック企業から、まったく新しいインフラを所有し構築するフィンテック企業へと移行しつつあります。この調査レポートは、FinTech 3.0 の特徴は、ブロックチェーン レールに基づいたプログラム可能なデジタル ドルであるステーブルコインのネイティブ インフラストラクチャであり、これにより、これまで達成できなかった一連の特殊なフィンテックの機会が解き放たれると考えています。

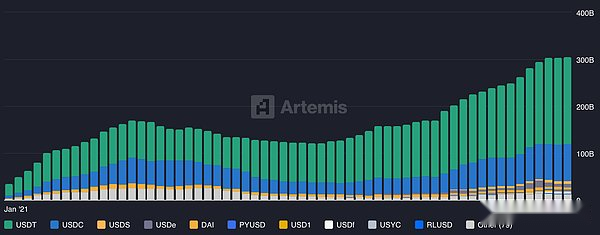

トークンによるステーブルコインの供給。出典: アルテミス

Fintech 3.0 とは: ステーブルコイン ネイティブ インフラストラクチャ

Fintech 3.0 は、従来の銀行ネットワークではなく、ステーブルコインとトークン化された資産支払いレールに基づく金融商品とサービスを指します。その際立った特徴は、オープンで相互運用可能なブロックチェーン上で資金が流れることです。これは、銀行の営業時間、地理的障壁、多層の仲介業者によって制限されている今日の閉鎖的で許可された支払いレール (FedWire、SWIFT、Visa/Mastercard など) とはまったく対照的です。ステーブルコインの支払いトラックは年中無休で世界中をカバーしており、複数の代理銀行が調整する必要がなく、迅速かつ直接送金が可能です。たとえば、USDC や USDT などの米ドルに固定されたステーブルコインは、非常に低いネットワーク手数料で誰でも数秒で国境を越えて送金できますが、国際電信送金には数日かかり、高額な手数料がかかる場合があります。ステーブルコインのトランザクションは、ほとんどの場合、わずか数ブロックの確認でほぼリアルタイムで決済されるため、ほぼ瞬時のピアツーピア決済が可能になり、バッチ処理の遅延が回避されます。

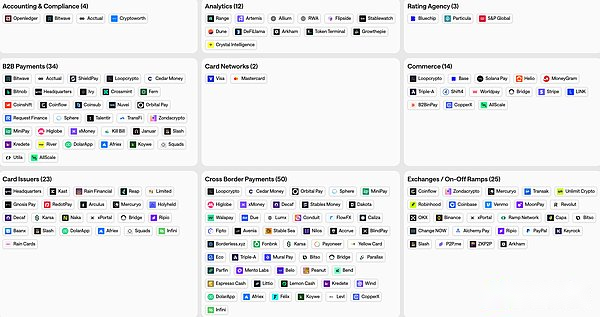

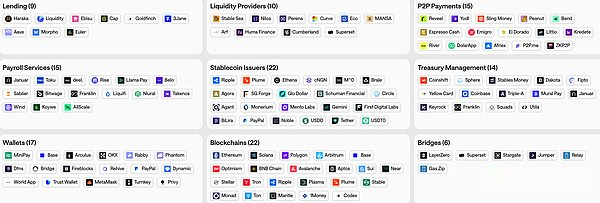

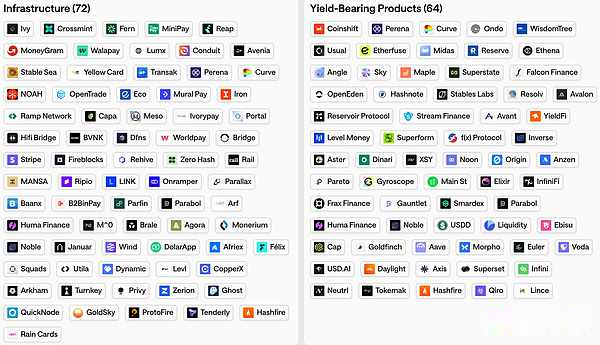

ステーブルコインのエコシステムマップ

ステーブルコインのエコシステムマップ

ステーブルコインのエコシステムマップ

プログラム可能性と構成可能性も同様に重要です

ステーブルコインは、パブリックブロックチェーン台帳上に存在するデジタル無記名証明書であり、スマートコントラクトや他の暗号資産と相互作用できることを意味します。ドルがソフトウェアに変わりました。企業や開発者は、従来のインフラストラクチャでは実装が困難な、秒単位で請求されるストリーミング支払い、代金引換のエスクロー サービス、複雑な複数者間取引などの資金の流れをプログラムできます。ステーブルコインは、オンチェーンの融資、取引所、またはトークン化された資産とシームレスに統合でき、さまざまなモジュールが相互接続されたコンポーザブルファイナンスを可能にします。これにより、従来のシステムでは不可能だったまったく新しい製品構造への扉が開かれます。リスク分析レポートが指摘しているように、ステーブルコインは、バッチ処理からリアルタイム処理へ、エージェント バンキングからピアツーピアへ、そして物理的金融からプログラマブル ファイナンスへの基本的なアーキテクチャの変化を表しています。

機関や規制対象企業にとって、ステーブルコインレールは、透明な監査可能性(トランザクションをチェーン上で追跡できる)、より効率的な流動性管理、各国で現地の銀行口座を開設せずに管轄区域を越えてビジネスを行うことができるなどの利点も提供します。もちろん、主流のアプリケーションを実現するには、ステーブルコインを既存のシステムに接続する必要があります。銀行口座の入出金チャネル、コンプライアンス検査、規制監視はすべて常に開発および改善されています。しかし、その中心的な考え方は、フィンテック 3.0 が従来のモデルを覆すというものです。つまり、フィンテック企業はもはや銀行やネットワークの顧客ではなく、ステーブルコイン時代により、フィンテック企業は(非金融企業であっても)基本的な金融インフラのプロバイダーになれるようになるのです。グローバルなステーブルコインの送金は、従来の銀行システムの外側で完全に行われる可能性がありますが、同じ結果をより速く、よりコスト効率よく達成できます。流通しているステーブルコインの価値が 2,300 億ドル以上に急増し (2025 年初頭の時点で 2019 年から 45 倍)、毎月のオンチェーン決済額が数千億ドル以上に達しているのも不思議ではありません。Fintech 3.0 は、これらのデジタル ドルがもはや仮想通貨の目新しいものではなく、大規模にお金を移動させるための重要な新しい方法であることを意味します。

ステーブルコイン技術システム: 階層と価値の獲得

安定した通貨を基盤とした金融は、独自の技術とサービス体系を形成しています。これをいくつかの主要なレイヤーとして考えることができ、それぞれが異なる機能を実行し、エコシステム内で異なる価値のシェアを獲得します。フィンテック企業は多くの場合、1 つの層に焦点を当てていますが、企業が複数の層に拡大するにつれて、層間の境界線があいまいになる可能性があります。簡略化された技術システムには次のものが含まれます。

決済層(基本ブロックチェーン)

この基礎となる層は、ステーブルコインのトランザクションを記録するパブリック ブロックチェーン ネットワークで構成されます。例えば、イーサリアム、ソラナ、トロンなどの一般的なブロックチェーンや、決済に最適化されたレイヤー2ネットワークなどです。この層は、ステーブルコイン転送の清算と決済のためのインフラストラクチャを提供します。ACH や VisaNet が銀行支払いを支えているのと同じように、ブロックチェーンはステーブルコインの分野で基本的な役割を果たしています。価値の獲得は主に取引手数料によってもたらされますが、ネットワーク トークンの価値によってもたらされる場合もあります。多数のブロックチェーンがあるにもかかわらず、速度、容量、低コストに対する競争圧力は依然として残っています。私たちは、最小限のコストで大規模なステーブルコイン取引をサポートする、支払いに焦点を当てた専用のブロックチェーンとアグリゲーションチェーンの台頭を見ています(たとえば、CoinbaseのBase L2は、1セント未満、1秒未満のUSDC送金を可能にします)。決済層は他のすべての基盤であるため、開発が遅く、セキュリティと安定性を優先する傾向があります。

発行層(安定通貨発行体)

ステーブルコインはエンティティ自体によって作成および管理されるため、信頼がシステムに入るのはこのレベルです。現在、Circle (USDC) や Tether (USDT) などの主要な発行体が多数を占めており、これらは合わせて巨額の準備金を保有しています (現在、世界の米国債保有高トップ 20 に入っています)。発行者は、各トークンに 1:1 の比率で資産裏付けを提供し、流動性を管理し、新たな「ペイメント ステーブルコイン」規制に準拠する責任があります。また、大手フィンテック企業 (PayPal の PYUSD など)、複数のブロックチェーン上で現地通貨のステーブルコインを開始する地域機関 (EURC など)、さらには企業や銀行主導のプロジェクトなど、新しい発行者の出現も見られます。特定の地域、業界、またはアプリケーションシナリオをターゲットにした専門のステーブルコイン発行者にとっても機会は存在します。たとえば、貿易決済のための商品価格にリンクされたステーブルコインや、イスラム地域市場にサービスを提供する完全準拠のステーブルコインなどです。発行者には、ネットワーク効果 (広く使用されているトークンの価値が高まります) と規制の堀 (ライセンス、信頼) を構築する可能性があり、このレベルの勝者は高い収益を得ることができます。ただし、これは資本集約的であり(準備金とコンプライアンスコスト)、そこから最大の価値を得ることができるのは少数の発行者だけです。

インフラストラクチャおよびオーケストレーション層

この中間層には、フィンテック企業や企業がステーブルコイン インフラストラクチャを統合するために使用する技術インフラストラクチャとコンプライアンス インフラストラクチャが含まれます。これには、ウォレット プラットフォーム、ホスティング プロバイダー、API サービス、入出金サービス プロバイダー、ブロックチェーン ノード インフラストラクチャ、コンプライアンスおよび分析ツール、支払い処理ゲートウェイなどが含まれます。本質的に、これらはブロックチェーンの複雑さを簡素化し、ステーブルコイン アプリケーションの構成要素を提供する B2B サービスです。たとえば、フィンテック企業は、秘密キーを安全に処理する保管 API、住所をスクリーニングするための KYC/AML ツール、または複数のブロックチェーン間で支払いをルーティングする「オーケストレーション」API を使用して、最高の速度/コスト比を達成する場合があります。このレイヤーは、ステーブルコインの流動性管理と外国為替(ステーブルコインと法定通貨または他の通貨との間の交換)もカバーします。多くの新興企業がこの分野に殺到しているのは、差し迫ったニーズがあるためです。すべてのステーブルコイン プロジェクトには何らかのインフラが必要です。ただし、インフラストラクチャとミドルウェアは同種になる可能性があります。多くの企業が同様の API やウォレット サービスを提供すると、利益率は圧縮されます。ここではすでに激しい競争と価格圧力が見られます。一部のインフラストラクチャプロバイダーは、複数の機能をバンドルしたり(たとえば、規制、保管、入出金を統合するオールインワンプラットフォーム)、または他のプロバイダーが提供していない特定のニッチなニーズをサポートしたりすることで、差別化を図っています。しかし、投資家は一般に、中間層のサービスプロバイダーは時間の経過とともに利益率の圧縮に直面すると考えている。多くの中間層サービスプロバイダーは今後も存在しますが、規模を達成するか独自サービスに移行しない限り、その価値の獲得は制限される可能性があります。

ディストリビューション層とアプリケーション層

上位にはユーザー向けのフィンテック アプリケーションとサービスがあり、エンド ユーザーや企業にステーブルコイン ベースのソリューションを真に提供します。これには、ウォレットと支払いアプリ、送金プラットフォーム、加盟店支払いソリューション、ステーブルコインを使用した融資と貯蓄アプリ、給与計算と資金管理サービスなどが含まれます。基本的に、ステーブルコインを保持する新しい銀行口座から、国境を越えた決済アプリケーション、ステーブルコインと他の資産を統合する分散型金融インターフェースに至るまで、あらゆる従来のフィンテック製品をステーブルコインに基づいて「再考」することができます。このレベルでは、専門的なプロセスと顧客との関係が差別化を生み出します。たとえば、ラテンアメリカの輸出ビジネスや離散コミュニティにサービスを提供するステーブルコインのフィンテックは、自社の製品をカスタマイズして、大規模なプラットフォームが見落としがちな顧客を獲得できる可能性があります。基盤となるテクノロジーはオープンですが、流通戦略と市場セグメントの位置付けによって堀が形成される可能性があります。この層の企業は通常、優れたユーザー エクスペリエンス、信頼、コミュニティとの統合を通じて規模を達成します。

ステーブルコインの使用量が最も急速に増加しているのは、従来の支払い方法が機能しない分野、たとえば通貨が不安定な新興市場のユーザーや、世界中で迅速な支払いを必要とするフリーランサーなどです。このため、ディストリビューション層は、特定の市場における実際の問題点を解決することで、莫大な価値を生み出すことができます。ただし、これには、暗号通貨と法定通貨の世界の両方を考慮する必要があります(たとえば、現地の支払い方法との統合、現地の法律や規制の遵守、ユーザー教育など)。成功した参加者の多くは、配布レイヤーから始めて、それを徐々に独自のインフラストラクチャまたは配布リンクに統合して、より高い利益を得る可能性があります。逆に、一部の発行者やインフラストラクチャプロバイダーは、ユーザーの採用を促進するためにユーザーアプリケーションを立ち上げることもあります。テクノロジー アーキテクチャ全体は動的ですが、一般的に言えば、最大の長期的価値は、企業が強力なネットワーク効果を持っているか、ユーザーとの直接的な接続を確立している「エッジ」、つまり発行層と配布層に存在すると考えられます。

ステーブルコインに注目するフィンテック企業: 収益性の高い市場になれるのは誰ですか?

中心的な議論は、インフラストラクチャコストの大幅な削減とオープンアクセスにより、特定の分野に特化したフィンテック企業がステーブルコインプラットフォームで成長できるということです。金融アプリの立ち上げに銀行と提携したり、ライセンスや統合に何百万ドルも費やす必要がなくなったら、小規模なチームで特定のユーザー ベースに利益をもたらすサービスを提供できるようになります。これまで大手銀行からサービスが十分に提供されなかったり、利益が得られなかった多くの顧客セグメントは、現在、専門化されたフィンテック ソリューションに依存して存続することができます。以下に、そのような顧客グループ (個人ユーザーから中小企業まで) をいくつかリストし、ステーブルコイン プラットフォームが彼らに新たな機会をもたらす理由を説明します。

プロのスポーツ選手や個人スポーツの実践者

トップアスリートの収入は、多くの場合、賞金、スポンサーシップ、国境を越えたクラブへの移籍金など、国際レベルから得られます。従来の銀行システムでは、これらの資金の管理が面倒です (複数通貨口座の開設、電信送金の遅れ、高額な外国為替手数料)。たとえば、テニス選手は国際トーナメントの賞金を受け取るまでに数週間待たなければならず、多額の通貨換算手数料がかかる可能性があります。ステーブルコインベースのソリューションにより、スポーツの専門家は試合後すぐに米ドル建てのステーブルコインを受け取り、いつでも使用または引き換えることができます。これにより、高コストの仲介業者への依存が軽減されます。さらに、通貨安や資本規制のある国のアスリートは、価値を維持するためにステーブルコイン(デジタルドル)を保有する傾向が強い可能性があります。特定のニッチ分野に焦点を当てたフィンテック企業は、デビットカードにリンクされたステーブルコインウォレットや、必要に応じて資金の一部を自動的に現地通貨に変換するツールをアスリートに提供できる可能性がある。彼らは、管理手数料を請求したり、ステーブルコイン準備金からの収益を手配したりすることで収益を達成できます。ステーブルコイン決済システムのスピードとグローバルな性質は、頻繁に旅行し、さまざまな市場でお金を稼ぐ人に特に適しています。アスリートは銀行ネットワークの遅さに悩まされることがなくなり、自分のお金をより細かく管理できるようになりました。

スタートアップ従業員の株式の流動性が低い

高成長のユニコーン企業の従業員が紙の上では(ストックオプション付きで)裕福だが、日々の現金には困っていると想像してみてください。従来の銀行は通常、未公開株への融資は容易ではなく、株式の売却は制限されることが多い。暗号通貨の支払いインフラストラクチャは、いくつかの革新的なソリューションを提供できます。たとえば、フィンテック プラットフォームは、従業員の既得権をトークン化したり、ステーブルコイン ローンの担保として使用したりできます。このようにして、従業員は実際にUSDCを担保として借り入れ、株式を売却することなく流動性を得ることができます。従来の決済チャネルでは、この特定の担保は銀行融資には複雑すぎますが、ステーブルコインの決済チャネルでは、スマートコントラクトと市場主導型の貸し手の組み合わせ(DeFiを介した場合でも)がサポートを提供できます。専門のフィンテック企業は企業と協力して、従業員の福利厚生として「ステーブルコインの形でのオプションの流動性」を提供することができます。これらのローンには利子や手数料が請求される場合があります。ステーブルコインの利点は、プログラムによる融資の即時決済が可能であり、担保もブロックチェーンエスクローを通じて管理できるため、非常に重要です。これはまだ新興の概念ではありますが、プログラマブルマネーが従来の金融では十分なサービスを受けていないコミュニティ(起業家)の資金調達のユースケースをどのように解き放つことができるかを例示しています。

オンチェーン開発者と暗号ネイティブチーム

皮肉なことに、多くの暗号プロジェクトチームは、(規制上の不確実性や暗号ビジネスに対する銀行政策の制限のため)従来の銀行サービスにアクセスすることが困難です。これらのチームはステーブルコインで運営されており、USDC/USDT を使用して請負業者、クラウド サービス、さらには給与の支払いを行っています。これは、これらの仮想通貨ネイティブ企業にサービスを提供し、ステーブルコインに基づいて強化された給与計算、会計、金融サービスを提供することに重点を置いているフィンテック企業にとってチャンスです。たとえば、あるサービスでは、複数通貨のステーブルコイン給与を管理し、さまざまな管轄区域での納税申告を処理して、世界的に分散した DAO またはスタートアップへの出資者への支払いプロセスを合理化できます。このサービスは、資金の安全な保管と支出の管理 (複数署名の財務省にとって非常に便利) も提供し、おそらくオフィスの家賃などのために資金を法定通貨に自動的に変換することもできます。収益源は、SaaS サービス料金または支払い金額の一定の割合です。従来の銀行は、トークンで支払われる DAO の財務や開発チームにサービスを提供することに興味がありません。ステーブルコインのフィンテック企業は、暗号通貨のトラストレスな性質(誰もあなたの資金を凍結できない)と監査要件を満たす多層的なコンプライアンス報告メカニズムを組み合わせることで、このギャップを埋めることができます。本質的には、ステーブルコインを仮想通貨分野の商業銀行システムに変えることができる。世界中に何百ものブロックチェーン チームがあることを考えると、このセグメントは成長し続けています。

デジタル遊牧民と国境を越えたフリーランサー

リモートワークのブームにより、海外の顧客から収入を得ている何百万人ものフリーランサーや「デジタル遊牧民」が誕生した。従来のフリーランスの支払い方法 (国際銀行振込、PayPal、ウェスタンユニオン) は、時間がかかり、手数料が高いことがよくあります。ラテンアメリカやアフリカのフリーランサーは、手数料と外国為替取引で8%から10%を支払わなければならない場合があり、お金が届くまでに1週間待たなければならない場合があります。ステーブルコインの出現によりこの状況は変わり、ほぼ即時の低コストの世界的な支払いが可能になりました。現在、グローバルプラットフォームを利用しているフリーランサーの約3分の1が、支払いにステーブルコインの使用を申請しています。たとえば、USDC を受け取って現地通貨に交換したり、暗号通貨のデビット カードを通じて使用したりすることを好みます。特にこのグループにサービスを提供するために、多くのフィンテック企業が出現しています。たとえば、ウォレットを使用すると、ナイジェリアやアルゼンチンのフリーランサーはUSDCを受け取り、一部を現地通貨または通信時間に交換し、残りを米ドルに固定され現地のインフレの影響を受けない口座残高に預け入れることができます。日曜日の深夜までにお金を受け取ることができ、月曜日の銀行振込を待つ必要はありません。このようなプラットフォームは、FX スプレッド (ユーザーがステーブルコインを他の通貨に交換する場合) や迅速な引き出しなどのサブスクリプション サービスを通じて収益を得ることができます。価値提案はシンプルです。フリーランサーがより早くお金を稼ぎ、より高い手取り賃金を得ることができるようにすることです。ステーブルコイン決済システムは、タイムゾーンや銀行手数料による障壁を取り除くことで、世界の膨大なギグワーカー向けの金融サービスを構築することを可能にします。

イスラムに準拠した金融

イスラム地域における金融は宗教原則に従っており、重要な原則の 1 つは利息の禁止です。このため、イスラム教徒の顧客は、利息が発生したり不確実性が伴う従来の銀行商品を利用することが困難になっています。ステーブルコインは、シャリア準拠のデジタル金融に新たな道を開きます。たとえば、スタートアップは利息を支払わないステーブルコインベースの貯蓄および支払い口座を提供できますが、利益はシャリアに準拠した方法で分配される可能性があります(手数料ベースのサービスや利益分配契約など)。実際、私たちはイスラムの暗号通貨ビジネスの台頭を目の当たりにしています。最近認可されたあるイスラムデジタル銀行は、金利ベースの商品の提供を避けるため、完全にステーブルコインインフラ上で運営することを計画しています。ステーブルコインを媒体として使用することで、最新の決済サービスを 24 時間提供しながら、顧客の資金が有利子の金融商品と混同されないようにすることができます。たとえば、東南アジアのイスラム教徒の中小企業をターゲットとするステーブルコインのフィンテック企業は、シャリアに準拠した貿易金融を(利息を支払わずに、場合によっては株式のような取り決めで)提供し、オンチェーンの透明性とスマートコントラクトを通じて利益分配を確保できる可能性がある。収入源は利息ではなく、手数料や貿易取引による利益です。従来の銀行は、カスタマイズされたイスラム商品を多くの市場に導入するのが遅かった。ステーブルコインプラットフォームにより、新規参入者は組み込みのプログラム可能なコンプライアンス機能(非ハラールビジネス取引の自動スクリーニングなど)を利用してこれらの顧客にサービスを提供できるようになります。このセグメントでは、信頼と宗教的信念がテクノロジーと同じくらい重要であり、ステーブルコインは、金融サービスがネイティブなデジタル方法でこれらのニーズを満たすことを可能にする柔軟性を提供します。

国境を越えた中小企業および輸出業者

国際貿易に従事する中小企業は、B2B の支払い速度の遅さとコストの高さという問題に直面することがよくあります。輸出業者は海外の買い手からの支払いを受け取るまでに数週間待たなければならない可能性があり、これにより運転資金が圧迫されるだけでなく、銀行手数料や外国為替スプレッドで 4% ~ 6% の損失が発生します。こうした問題点が続く理由は、中小企業向けのエージェントバンキングや貿易金融サービスが大幅に改善されていないためだ。大手銀行は大企業へのサービスを優先する一方、WiseやPayoneerなどのフィンテックは改善しているものの、依然として仲介銀行に依存している。ステーブルコイン決済システムは、B2B取引の即時かつ安全な決済を極めて低コストで実現します。米ドル建てのステーブルコインで請求書を生成できる、輸出業者向けに特別に構築されたプラットフォームを想像してみてください。買い手はUSDCを送金することで請求書を支払い、売り手は数分以内にチェーン上で確認された支払いを受け取ります。

このプラットフォームは、資金の一部を現地通貨または財務管理商品に自動的に変換できます。支払いはほぼリアルタイムで行われるため、輸出業者はすぐに資金をビジネスに戻すことができます (キャッシュ フローが大幅に改善されます)。アフリカやアジアの一部など、資本規制がある地域の企業にとっては、不安定な現地銀行システムよりも信頼性の高いステーブルコインチャネルもメリットをもたらす可能性がある。この分野にサービスを提供するフィンテック企業は、外国為替の両替や貿易金融の提供によって利益を得ることができます(たとえば、オンチェーンの請求書を担保として使用し、未払いの口座を相殺するためにステーブルコイン資金を前払いします)。主な利点はスピードと費用対効果です。ステーブルコイン取引により、国境を越えた支払いコストが 40% ~ 70% 削減され、決済時間が数日から数秒に短縮されます。特定の貿易ルートや業界に焦点を当てることで、新興企業は、大手銀行が小規模顧客に提供したことのないワークフロー(会計ソフトウェアとの統合など)を構築できます。

高級品の再販業者と高額のピアツーピア マーケットプレイス

高級時計、宝飾品、美術品、収集品の世界では、取引は大規模なことが多く、場合によっては緊急であったり、機密保持が求められたりすることがあります。従来の支払い方法がボトルネックになる可能性があります。大きすぎる電信送金には手動審査のフラグが立てられる可能性があり、海外の購入者は、特に週末や休日に急な送金を行うという課題に直面しています。ステーブルコインは大規模取引のデジタルキャッシュとして機能し、香港の買い手は暗号化された資金証明を通じて午前2時にロンドンの売り手に即座に10万ドルのUSDCを送金することができます。すでに一部の高級品ディーラーがステーブルコインでの支払いを受け入れ始めているのを目にしています。たとえば、英国の高級時計小売業者は、顧客により迅速で柔軟な支払い方法を提供するために、支払いサービス プロバイダーと提携して USDC およびその他の暗号通貨の受け入れを開始しました。

フィンテック企業は、高級品の取引に特化したエスクロー サービスを構築することができます。つまり、購入者のステーブルコインによる支払いをスマート コントラクトに保存し、購入者が商品を受け取ったときにそれを販売者に転送します (一種の自動エスクロー)。高額商品の場合、これにより信頼が強化され、高価な信用状やエスクローエージェントの必要性がなくなります。このサービスは、従来のエスクローやオークションハウスの手数料よりもはるかに低い、低い割合の手数料を請求できます。ステーブルコインを使用すると、(クレジット カードとは異なり) チャージバックのリスクが回避され、銀行の通常の業務に依存する必要がなくなります。このようなプラットフォームは、企業のコンプライアンス遵守にも役立ち (KYC 検証は双方に 1 回だけ必要です)、配送保険を提供する可能性もあります。要約すると、ステーブルコインの支払いチャネルは、現在時代遅れの現金または銀行電信送金プロセスに依存している市場を活性化することができ、これに焦点を当てたスタートアップ企業は、これらの市場セグメントの特定の問題点(スピード、信頼性、世界的なリーチ)を解決することで価値を生み出すことができます。

輪番制貯蓄クラブと外国人家族

多くの文化では、コミュニティ貯蓄サークル (相互扶助協会、貯蓄相互組合など) が人気です。メンバーはプールにお金を送り、交代で収益を受け取ります。海外駐在員も、愛する人たちをサポートするために本国に送金することがよくあります。従来の送金方法は非効率的です。送金手数料が高く、現金や銀行振込を使用して国境を越えた貯蓄を調整するのは困難です。ステーブルコインは、コミュニティ金融を標準化および簡素化する機会を提供します。たとえば、金融テクノロジー アプリケーションを使用すると、さまざまな国の友人が米ドルのステーブル コインを使用して貯蓄サークルを形成できるようになります。各メンバーの毎月のデポジットはステーブルコイン転送 (ほぼ無料かつ即時) であり、資金プールはスマート コントラクトに透過的に保存され、計画どおりに一度限りの収入が各メンバーのウォレットに順番に転送されます。これにより、手数料による損失が減り(メンバーへの資金の流れが増える)、透明性が高まります(すべての入金と支出がオープンかつ透過的にオンチェーン上に記録されます)。

同様に、離散ユーザーは、ステーブルコインが現地通貨よりもインフレに強いことを知っているため、資金をプールして母国のコミュニティプロジェクトを支援することができます。このようなアプリケーションは、少額の管理手数料を請求するか、サイクル中に利回りを生み出すステーブルコイン口座に資金プールを保持することで収益を得ることができます。主な改善点は利便性と信頼性です。正式な銀行口座を持たない人でもモバイル ウォレットだけで参加でき、お金の管理をグループ内の特定の「金庫番」に依存する必要がありません。さらに、ステーブルコインは一部の国の制限を回避できます。たとえば、A 国の家族が制裁対象または経済的に不安定な B 国の親戚に送金したい場合、従来の送金チャネルがブロックされる可能性がありますが、適切に設計されたステーブルコイン ソリューション (原産国の規制に準拠) を使用すれば、困っている人々に直接援助を得ることができます。私たちは、NGO が USDC を利用して、経済崩壊地域の受領者に人道援助を届けているのを目にしてきました。その理由はまさに、USDC の方がコルレス銀行よりも迅速で信頼性が高いからです。消費者に焦点を当てたフィンテック企業は、同じ概念を一般の人々にも適用することができ、コミュニティが長年非公式に行ってきたことを、より速く、より手頃な価格で、より透明性の高い方法で実現することができます。

ステーブルコインの起業家や投資家は現在どのような分野に注意を払うべきですか?

上記を踏まえると、ステーブルコイン時代に創業者や投資家はどのような企業や商品に注目すべきでしょうか?これは特定の企業を宣伝するものではありませんが、FinTech 3.0 時代のいくつかの有望な機会分野を浮き彫りにすることができます。

ステーブルコインに基づく垂直型ネオバンク

基本的に、この種のデジタル バンキングまたは金融アプリケーションは特定の人々のグループ向けに調整されていますが、ステーブルコインで動作します。たとえば、リモートのフリーランサー、外国人のギグワーカー、または地方駐在員向けのウォレット + 銀行カードが考えられ、すべての内部送金にはスピードを高めるためにステーブルコインが使用されます。この新しいタイプの銀行は、(ステーブルコインに基づく)複数通貨口座を提供する可能性があり、ユーザーは米国の銀行口座を必要とせずに米ドルを保有および送金できるようになります。従来のネオバンクと比較した利点は、ステーブルコインはほぼ無料の外国為替と即時送金を提供できるため、国境を越えた取引コストが大幅に削減されることです。このビジネス モデルは、取引手数料 (銀行カードのリンクによる)、プレミアム サービスのサブスクリプション料金、またはローン (たとえば、信頼が確立された後に少額の前払いや信用枠を提供することによって) を通じて収益を得ることができます。

中小企業向けのB2B越境決済ツール

これには、内部でステーブルコインを使用し、より安価かつ迅速な国境を越えた支払いを可能にする企業向けソフトウェアの構築が含まれます。請求書をステーブルコイン支払いに自動的に変換し、資金管理 (売掛金の一部を現地通貨に変換し、必要に応じてヘッジするなど) を処理し、さらには融資サービスも提供できる、輸出入ビジネス向けの買掛金ツールを想像してみてください。これらのツールは、オンチェーン決済とユーザーが使い慣れたインターフェースを組み合わせることで、世界貿易に携わる中小企業の支払い時間と外国為替コストを大幅に削減できます。もう 1 つの方向は、オンチェーンの請求書ファクタリングまたは貿易金融です。このプラットフォームでは、企業の請求書をステーブルコインで前払いすることで流動性を提供し、スマート コントラクトを活用して取引相手から支払いを回収することで、取引の実行を保証します。ステーブルコインの支払いチャネルを使用すると、担保がオンチェーンにあり、支払いが即時に行われるため、短期のクレジットであっても国境を越えてより簡単に発行できます。このようなフィンテック ソリューションは、請求書の割引、購読料、または外国為替スプレッドを通じて利益を得ることができ、中小企業は国際送金の遅さによってキャッシュ フロー不足に直面することが多いという明らかな問題点を解決します。

ステーブルコインと銀行をつなぐインフラ

FinTech 3.0 は新しい決済レールの構築を目的としていますが、実際には世界はしばらくハイブリッド モデルのままになるでしょう。ステーブルコインを銀行システムに接続する必要があり、その逆も同様です。これにより、銀行、決済サービスプロバイダー(PSP)、給与処理業者および市場に「サービスとしてのステーブルコイン」を提供する企業にチャンスが生まれます。たとえば、API プラットフォームを使用すると、フィンテック企業や銀行がステーブルコインを介して簡単に支払ったり、ステーブルコインの入金を受け取ったりできるようになり、すべての複雑なブロックチェーン技術をシンプルなインターフェースで提供できるようになります。すでに初期の進展が見られており、クロスリバーなどの一部の銀行は、フィンテック顧客向けに法定通貨とステーブルコインの資金調達フローを統合するサービスを開始している。スタートアップは、コンプライアンス、チェーンの選択、変換を担当するステーブルコイン決済のストライプになることもできます。その収益源は、API 使用料または取引量の割合です。この種のインフラ開発は、従来の機関がステーブルコインを簡単に使用できるようにすることで、ステーブルコインの導入を加速することができます。これらは相互運用性の課題を効果的に解決し、各機関が最初から構築することなく、ステーブルコインレールが既存の台帳や支払い方法(ACH、SWIFTなど)に接続できるようにします。

企業や特定業界向けの安定した通貨発行プラットフォーム

ステーブルコインの人気が高まるにつれて、大企業、ブランド、さらには政府が特定の目的のために独自のステーブルコインやトークン化された預金の保有を検討するようになるかもしれません。フィンテック企業は、他の機関が安定した価値を持つデジタル トークンを発行および管理できるようにするツールキットを開発できます。たとえば、プラットフォームは、小売ブランドが店舗の支払い方法としても機能する (完全に予約されたプライベート ステーブルコインと同様の) 米ドルを裏付けとしたロイヤルティ トークンを発行するのに役立ちます。あるいは、商品生産者は、一定量の商品と引き換えられるトークン (取引の決済に使用される資産担保ステーブルコイン) を発行することもできます。これらの発行者は技術サポート (スマート コントラクトの発行、リザーブ管理ダッシュボード、コンプライアンス管理) を必要とし、継続的な管理サービスが必要になる場合があります。この分野のフィンテック企業は、トークンの継続的な流通のためにセットアップ料金、顧問料、取引手数料を請求することができます。本質的に、これは「ステーブルコイン ホワイト ラベル」サービスであり、特定の発行者の参入障壁を下げます。すべての企業が独自のトークンを必要とするわけではありませんが、大規模なエコシステム (Amazon ギフトカードの残高や航空マイルなど) を持つ企業は、顧客エンゲージメントや財務効率の向上において、ブランド化されたステーブルコインに価値を見出す可能性があります。企業がこのようなステーブルコインを安全かつコンプライアンスに準拠して作成できるよう支援することは、特に規制によって新規参入者のルールが明確になっているため、検討する価値のあるニッチ分野です。

ステーブルコインの財務コンプライアンスと本人確認ソリューション

ステーブルコインの制度的導入を妨げるリスクの 1 つは、オープン ブロックチェーン システムを使用する際のマネーロンダリング防止 (AML)、顧客確認 (KYC)、税法および同様の規制の遵守です。ユーザーのプライバシーを不当に侵害することなくセキュリティを確保しながら、企業や規制当局がステーブルコインの流れを「明確に見る」ことを可能にするツールを開発する必要がある。考えられるオプションには、オンチェーン ID フレームワーク (ウォレットで認証済みの ID 情報やリスク スコアをホストできるようにする)、ステーブルコイン取引における違法行為を検出するための高度な分析ツール、企業のオンチェーン取引を通常のコンプライアンスおよび会計システムに統合するレポート ツールなどが含まれます。たとえば、これに焦点を当てたフィンテック企業は、コンプライアンス担当者に、すべてのステーブルコインの支払い、取引相手(おそらく NFT ベースの資格情報による本人確認)、およびリスク パターンのフラグを表示するダッシュボードを提供できます。あるいは、必要に応じて、ブロックチェーントランザクションとともに必要な送信者/受信者の情報を送信するトラベルルールコンプライアンスソリューションを検討することもできます。ステーブルコインが主流になるにつれて、規制当局は標準を要求するようになるため、ステーブルコインを魅力的なものにするオープン性を維持しながら、規制要件を満たすミドルウェアを構築することが重要であり、潜在的に利益をもたらす可能性があります。収益源は、SaaS (Software as a Service) モデルまたはコンプライアンス処理のための取引手数料です。基本的に、これらは FinTech 3.0 が法的枠組み内で確実に運用できるようにするための重要な要素です。オンチェーンのプライバシーとオフチェーンのコンプライアンスを統合するという課題を克服できる人材は、非常に求められるでしょう。

制約、リスク、およびこの変革がまだ初期段階にある理由

ステーブルコインとデジタル資産の法的地位は管轄区域によって異なります。明確な枠組みを設けている国(特定のステーブルコインを電子通貨として扱う EU の暗号市場構造法 MiCA など)がある一方で、連邦ステーブルコイン法についてまだ議論している国(2025 年半ばの米国など)もあります。この不確実性により、関連する規則が最終決定されるまで、各機関がステーブルコイン決済システムを完全に採用することができない可能性があります。さらに、グローバルに事業を展開するスタートアップは、迷宮のような規制を乗り越えなければなりません。ある国で許可されているもの (USD ステーブルコイン アカウントの提供など) が、別の国では制限されている可能性があります。規制による取り締まりにはリスクが伴います。突然の禁止や新たな要件はビジネスモデルを一変させる可能性があります。FinTech 3.0 の構築者には強力なコンプライアンス戦略が必要であり、法律が完成するまではハイブリッド モデル (寛容な環境ではステーブルコイン、必要に応じてデフォルトで法定通貨) で運営される可能性があります。良いニュースは、現在の傾向は一般に、より明確な規制に向かうものであり、その逆ではないということです。たとえば、米国では、GENIUS 法などが、支払いステーブルコインの規制基準と準備基準を提供することを目的としています。しかし、複雑な法的環境に対処することは依然として大きな課題です。

ステーブルコインの信頼と技術的リスク

ステーブルコインには固有のリスクが伴い、フィンテック企業はこれらのリスクを適切に管理する必要があります。ユーザーと企業は、ステーブルコインが実際に法定通貨によって裏付けられており、法定通貨に変換できることを信頼する必要があります。信頼の危機(アンカリングイベントや発行者の破産など)が発生すると、その価値提案が破壊される可能性があります。最大手のステーブルコインは常に法定通貨とのペッグを維持してきましたが、歴史上、失敗したステーブルコイン事件もいくつかありました。フィンテック企業はおそらく複数の信頼できるステーブルコインのサポートを多様化し、緊急時対応計画を策定する必要がある(たとえば、あるステーブルコインに問題が発生した場合、ユーザーはすぐに他のステーブルコインに切り替えることができる)。技術的な観点から見ると、ブロックチェーン インフラストラクチャに基づいてシステムを構築すると、スマート コントラクトとサイバーセキュリティのリスクが生じます。適切に保護されていない場合、ハッカーの攻撃や脆弱性により資金が失われる可能性があります。さらに、スケーラビリティの問題もあります。フィンテック企業が数百万のユーザーに規模を拡大した場合、その選択したブロックチェーンは、高額な手数料や速度低下を引き起こすことなく、そのような大量のトランザクションを処理できるでしょうか?新しいソリューション (L2 ネットワーク、新しいプロトコルなど) がこの問題の解決に取り組んでいますが、これはまだ発展途上の分野です。本質的に、ステーブルコインのフィンテック企業は、かつては銀行によって抽象的に扱われていた問題(決済の最終処理、不正行為の防止、資金調達の保証など)を扱う金融家であると同時に技術者でもある必要があり、現在はプロトコルレベルで扱われている。

ユーザーエクスペリエンスのギャップ

テクノロジーは進化し続けていますが、平均的なユーザーにとって、ステーブルコインや暗号通貨ウォレットの使用は、依然として銀行アプリを使用するほど便利ではありません。秘密キーの管理、ウォレット アドレスの処理、ネットワーク料金の理解はすべて困難な場合があります。FinTech 3.0 の成功は、ブロックチェーンの複雑さを、使い慣れたユーザーフレンドリーなインターフェイスに統合できるかどうかにかかっています。これは、設計、教育、顧客サポートへの巨額の投資を意味します。さらに、ステーブルコイン (口座への法定通貨と口座からの法定通貨) の変換もシームレスでなければなりません。ターゲットユーザーがアプリを使用する前に、取引所でUSDCを購入する方法を理解する必要がある場合、多くの潜在的な顧客を失うことになります。多くの新興企業は、より良いアクセスの構築(たとえば、現地の支払い方法の統合)に取り組んでいますが、特に新興市場では、これが依然として課題となっています。信頼はユーザー エクスペリエンスのもう 1 つの重要な側面です。新興フィンテック企業は、顧客の資金が安全で簡単にアクセスできるという信頼を確立する必要があります。皮肉なことに、ブロックチェーンによって提供される透明性にもかかわらず、平均的なユーザーは、それが自己管理であることを理解していないと、自分のお金がどこに行くのかを依然として心配する可能性があります。ユーザーの安心感を高めるために、より規制された保管ウォレットや保険商品が登場するかもしれません。つまり、暗号通貨と一般ユーザーの期待との間に橋を架ける作業はまだ進行中であり、この問題が解決されるまで、ステーブルコインのフィンテック企業は、初期の技術に精通したグループ以外では導入が遅れる可能性がある。

既存プレーヤーとハイブリッド モデルの比較

銀行やカードネットワークは立ち止まっているわけではなく、積極的に適応しており(たとえば、Visaは支払いにUSDCの使用を試験的に導入しており、JPモルガンは独自のデポジットトークンを開始しています)、ステーブルコインの多くの利点を自社の製品やサービスに統合しています。短期的には、ハイブリッド決済システムが登場するでしょう。たとえば、ユーザーはカードで支払うかもしれませんが、販売業者間のバックエンド決済はステーブルコインを介して行われます。従来の金融機関が決済システムの最新化に成功すれば(ブロックチェーン技術を基盤にしている場合でも)、一部の新興フィンテック企業のコスト上の優位性を相殺できる可能性がある。さらに、ブランドの信頼性と大規模なユーザーベースもあります。Fintech 3.0 のスタートアップ企業は、業界内の他のスタートアップ企業との競争に直面するだけでなく、大手銀行と大手テクノロジー企業との連携という課題にも対処する準備ができていなければなりません。最も可能性の高いシナリオは共存です。ステーブルコイン決済システムは、高速決済ネットワークや中央銀行デジタル通貨など、改良を続ける従来の決済システムと並行して発展します。これは一晩で置き換えられるものではありません。したがって、新興のフィンテック企業は、(対象範囲を拡大するために)必要に応じて既存のシステムと統合し、従来の機関が真に無視している市場セグメントに焦点を当てる必要があります。新しい支払いシステムへの移行は段階的なプロセスです。フロントエンド製品がユーザーのニーズを満たしている場合、多くのユーザーはステーブルコインが関与していることを知らないか気にしないかもしれません。私たちには忍耐力と適応力が必要です。インフラストラクチャ革命は進行中ですが、ハイブリッド イノベーションの段階を経ることになります。

結論

Fintech 1.0 と 2.0 は主に銀行インフラ内のスペースを借りており、銀行とカード ネットワークのルールとコストによって制約されます。ステーブルコインに基づくフィンテック 3.0 により、フィンテック企業はインフラストラクチャの部分所有者および再構築者になることができます。ステーブルコインとオープンブロックチェーンは、より平等な競争の場を生み出し、小規模なチームがかつては世界的な銀行を必要としていた国境を越えた価値移転を、多くの場合より速く、より安価に構築できるようにします。

最も魅力的な機会は、ユニバーサルウォレットや支払いアプリではなく、レガシーシステムの特定のギャップを埋めるように設計された製品です。フリーランスの収入、イスラム金融、中小企業取引などのユースケースは、デジタルドル決済チャネルが以前は達成できなかった利便性と効率性を提供できることを示しています。投資家にとって鍵となるのは、ステーブルコインが取引ツールからより広範な決済および銀行サービス層へとどのように進化するかを見守ることだろう。開発者にとっての課題は、単に古い銀行製品を API に移植するのではなく、プログラム可能な常時稼働する通貨に基づいてのみ可能となる製品を設計することです。

Fintech 3.0 は長年にわたって従来の金融と共存することになりますが、発展の方向性はすでに明らかです。ステーブルコインのインフラは、世界金融の中核となる要素となることが期待されています。最終的な勝者は、新しいレールの効率性と現実世界の問題に対する具体的な解決策を組み合わせることができ、重要な金融インフラの運用責任を引き受ける意欲のある者となるでしょう。