著者: Jack Inabinet、出典: Bankless、編集者: Shaw Bitcoin Vision

仮想通貨のステーキングは、スポット上場投資信託(ETF)を通じて従来の金融に徐々に浸透しつつあります。不透明な証券ルールによって長い間妨げられてきましたが、この画期的な進歩により、ついにネイティブの暗号通貨の収益が大衆にもたらされました。

Grayscale は 10 月初旬にイーサリアム ステーキング機能を先駆けて開発し、スポット イーサリアム ETF でのステーキングを可能にした最初の企業となりました。2か月後、この資産管理会社は、管理する47億ドルのイーサリアム資産の70%以上を約束した。一方、ブラックロックもこの流れに加わり、「iシェアーズ・ステーキング・イーサリアムETF」信託申請の可能性を提出することで最初の規制措置を講じた。

イーサリアムETFの総資産は180億ドルで、ETHの時価総額の5%以上を占め、ネットワーク最大のステーキングプロバイダーで最大の単独ETH保有者であるLidoとほぼ同じ量のETHを管理している。

今日は、仮想通貨ステーキング市場における勝者総取りの状況を調査し、ETF ステーキング需要から最も利益を得るのは誰かを評価し、これらのステーキング流入が生み出す可能性のある集中リスクを分析します。

勝者が市場を総取りする

仮想通貨ステーキングにおける 2 つの主要なダイナミクスにより、システムは自然に勝者総取りの結果に向かって推進され、最終的には単一のプロバイダーが市場を支配する可能性があります。

流動性の優位性

特定の暗号資産について、最大手のステーキングプロバイダーはステーク参加者に優れた流動性を提供できます。これは、償還を処理する必要があるETFマネージャーを含む、価格に敏感な多くの機関投資家にとって非常に重要です。

たとえば、Lido (ETH 誓約の 24% を管理) でステーキングすると、stETH を獲得できます。stETH は代替可能な譲渡性預金証書で、市場価格で即時に償還することも、数日以内に 1:1 の比率で ETH と償還することもできます。交換または償還のいずれの場合でも、stETH の保有者は通常、そのより深い流動性とより大きなバリデータベースにより、他の方法よりも良好な約定を受けられます。これらの要因により、交換価格が上昇し、償還が迅速化されます。

規模の経済

Lido は現在、顧客の ETH ステーキング報酬に対して 10% の手数料を請求していますが、これは他の有名なステーキング サービス プロバイダーよりも低い額です。

Lido は低コスト戦略の一環として手数料を引き下げたことはありませんが、トップステーキングプロバイダーは手数料を引き下げることでより多くのステーキング者を惹きつけ、ユーザーがより高いリターンを追求する中で競合他社よりも低価格で利益を増やすことができます。

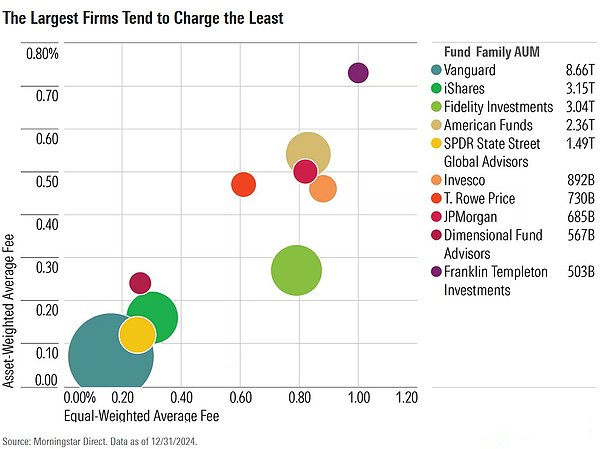

伝統的な金融におけるこの力関係の明確な例は数多くあります。皮肉なことに、バンガードは仮想通貨ETF取引では後発のスタートを切ったものの、1980年代に低コストのパッシブインデックス投資商品を発売することで先駆者としての地位を固めた。これらの商品は、当時普及していた高額な手数料のアクティブ戦略よりも優れたリターンをもたらしました。

バンガードの成功は数字からも明らかであり、現在、資産管理分野は低コストのパッシブインデックスファンドが独占している。以下のグラフは、手数料の低下と AUM の増加との間に強いつながりがあることを明確に示しています。

誰が勝つでしょうか?

Lido は現在イーサリアムステーキング分野のリーダーですが、より多くのイーサリアムステーキング ETF が市場に参入するにつれて、現在のパターンが崩れる可能性があります。

Coinbaseは依然として主要なイーサリアムステーキングプロバイダーに大きく遅れをとっており、ステーキングシェアはステーキングETH全体の6.3%でLidoのわずか4分の1に過ぎないが、機関投資家の暗号通貨カストディ分野では依然として明らかな巨人である。

6月の時点で、コインベースは米国の暗号資産ETF保有全体の81%をホストしている。

しかし論理的には、Lido はその流動性の利点と規模の経済を活用して、ETF 運用会社に Lido の使用を奨励することでステーキングの優位性をさらに拡大すると考えるかもしれません。しかし、Coinbaseはこうした流れを引き寄せるのに有利な立場にあるかもしれない。

従来の金融では人間関係が非常に重要です。

ETF運用者は、規制当局の監視に耐え、監査済みの保証を提供し、最悪の場合は法廷に呼び出される、確固たる評判と信頼性を備えた、信頼できる保管ステーキングパートナーを必要としています。

Coinbase はウォール街での関係構築に何年も費やしており、その過程で金融機関のデフォルトの暗号通貨管理者になることができました。したがって、これらの機関がステーキングパートナーを探している場合、Coinbase が自然な第一選択となる可能性があります。

集中リスク

最大のイーサリアムETFを管理するブラックロックが、7%の株式を保有するコインベースを通じてイーサリアムステーキングを取得すれば、コインベースはイーサリアムステーキングの主要プロバイダーとしてすぐにリドを追い越す可能性がある。

Coinbase のステーキング製品が ETF からの流入を受けると、償還に利用できる流動性が自然に増加します。さらに、Coinbaseはステーキング手数料を引き下げることでステーキング市場における優位性を強固にし、それによってより多くのステーカーがCoinbaseに乗り換える金銭的インセンティブを提供できる可能性があります。

イーサリアム ネットワークや他の多くのプルーフ オブ ステーク (PoS) ブロックチェーンには、3 つの主要なステーキング優位性しきい値があります。ステーキング グループが各しきい値を超えると、チェーンへの影響力が増大し、より高いステーキング報酬を獲得します。さらに、こうした高い利回りはリーダーの地位を確固たるものにし、他の場所でのステーキングを阻害し、集中化を加速するのに役立ちます。

これらのシステム的な集中化リスクは、どの事業者が支配的であるかに関係なく存在しますが、Coinbaseがこれらのしきい値を超えた場合、結果は特に悲惨なものになるでしょう。つまり、分散化するように設計されたブロックチェーンの全権限が、株主のみに責任を負う集中型企業に事実上譲渡されることになります。