著者: CryptoVizArt、Chris Beamish、Antoine Colpaert、;出典: グラスノード

概要

- <リ>

<スパンリーフ="">ビットコインは真の市場平均を上回って安定しつつあるが、より広範な市場構造は現在2022年第1四半期に似ており、供給量の25%以上が赤字となっている。

<リ>

<スパンリーフ="">2025 年半ばのピークを大幅に下回っているものの、資本の勢いは依然としてプラスであり、統合を支援しています。

<リ>

<スパンリーフ="">0.75 ~ 0.85 分位範囲 (961,000 ~ 106,000 ドル) は、市場構造を回復するための重要な領域です。これを下抜ければ下値リスクが高まる。

<リ>

<スパンリーフ="">ETFの資金フローはマイナスに転じ、スポット累積出来高差(CVD)は後退し、需要の弱まりを示している。

<リ>

<スパンリーフ="">リスクオフの姿勢を反映して、先物建玉は低下し、調達金利は中立にリセットされた。

<リ>

<スパンリーフ="">オプション市場は、インプライド・ボラティリティ(IV)の圧縮とスキューの緩和を特徴としており、資金の流れがプット・オプションから慎重なコール・オプションの売りに移行しています。

<リ>

<スパンリーフ="">オプションは過小評価されているようで、実現ボラティリティがインプライド・ボラティリティを上回っており、ショートガンマトレーダーに圧力をかけている。

<スパンリーフ="">全体として、市場は依然として脆弱であり、マクロショックによってバランスが崩れない限り、主要なコストベース分野を維持できるかどうかに依存しています。

<スパンリーフ="">

<スパンリーフ=""><スパンテキスト="">オンチェーンの洞察

<スパンリーフ=""><スパンテキスト="">底打ちか崩壊か?

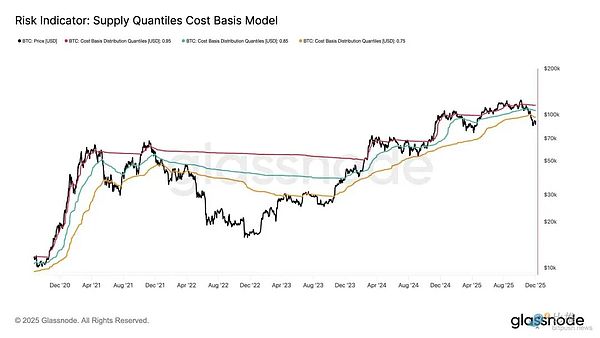

<スパンリーフ="">過去 2 週間にわたり、ビットコインの価格は下落し、真の市場平均として知られる重要な評価基準付近でサポートされています。これは、休眠していないすべてのコイン (マイナーを除く) の原価基準です。このレベルは通常、穏やかな弱気局面と深刻な弱気相場の間の境界線を示します。最近、価格はそのしきい値を超えて安定していますが、より広範な市場構造は 2022 年第 1 四半期の動向をますます反映しています。

<スパンリーフ="">この類似性は、上位バイヤーが保有する供給クラスターのコスト基準を追跡する供給分位数コスト基準モデルを使用するとより明確になります。スポット価格は11月中旬以降0.75パーセンタイルを下回り、現在9万6100ドル付近で取引されており、供給量の25%以上が損失となっている。

<スパンリーフ="">これにより、上位の買い手が降伏するリスクと、売り手が枯渇して底を形成する可能性との間に不安定なバランスが生じます。しかし、現在の構造は、市場がサポートとして 0.85 分位 (約 106,200 ドル) を取り戻すことができるまで、マクロショックに対して非常に敏感なままです。

<スパンリーフ=""><スパンテキスト="">痛みが支配する

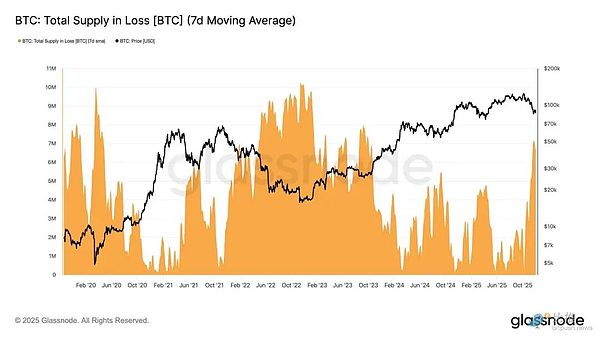

<スパンリーフ="">この構造的な見方に基づいて、「損失の総供給」を通じてトップバイヤーの供給状況を拡大して観察し、損失の支配性、つまり含み損を測定することができます。

<スパンリーフ="">この指標の7日間単純移動平均(7D-SMA)は先週、2023年9月以来の高水準である710万BTCに上昇し、2年以上にわたる強気相場の価格拡大が現在2つの浅い底値形成局面に直面していることを浮き彫りにしている。

<スパンリーフ="">現在の赤字供給量(500万~700万BTC)の規模は、2022年初頭の横ばい市場と驚くほど似ており、上記の類似性をさらに強化している。この比較は、真の市場平均が、穏やかな弱気局面と、より明確な弱気市場への移行を区別する重要な基準であることを改めて強調しています。

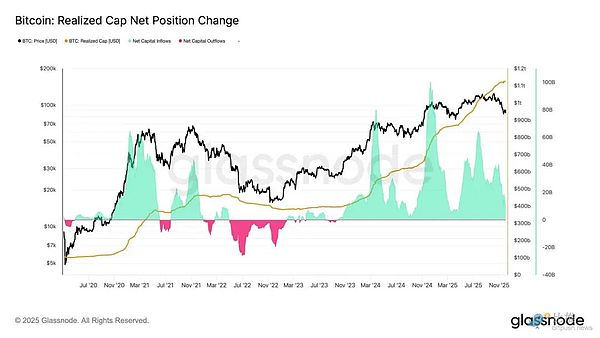

<スパンリーフ=""><スパンテキスト="">運動エネルギーはまだプラスです

<スパンリーフ="">2022 年第 1 四半期と非常に類似しているにもかかわらず、ビットコインへの資本の勢いは依然としてわずかにプラスであり、これは実質市場平均に近いサポートとその後の 9 万ドルを超える回復を説明するのに役立ちます。

<スパンリーフ="">この資本の勢いは実現キャップの純変化で測ることができ、これは現在月あたり+86億9,000万ドルで、2025年7月のピークである月あたり643億ドルを大幅に下回っていますが、それでもプラスです。

<スパンリーフ="">資本の勢いがゼロを上回っている限り、実質市場平均は、より深刻な下落が始まるのではなく、統合ゾーンおよび潜在的な底値領域として機能し続ける可能性があります。

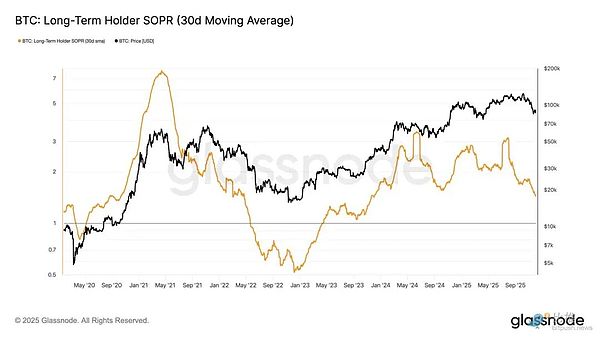

<スパンリーフ=""><スパンテキスト="">長期保有者の利益率が薄れる

<スパンリーフ="">プラスの資本流入体制が維持されているということは、新たな需要が長期投資家による利益確定の動きを依然として吸収できることを意味する。ロング保有者のSOPR(30D-SMA、ロング保有者が積極的に支出するためのスポット価格対コスト基準の尺度)は価格とともに急落したが、依然として1を上回っている(現在1.43)。この新たな利益率の傾向は、2022 年第 1 四半期の構造を再び反映しています。長期保有者は利益を狙って売り続けていますが、利益率は縮小しています。

<スパンリーフ="">需要の勢いは2022年初めよりも強いものの、流動性は引き続き低いため、強気派は新たな需要の波が市場に流入するまで真の市場平均を上回る水準を維持することが不可欠となっている。

<スパンリーフ=""><スパンテキスト="">オフチェーンの洞察

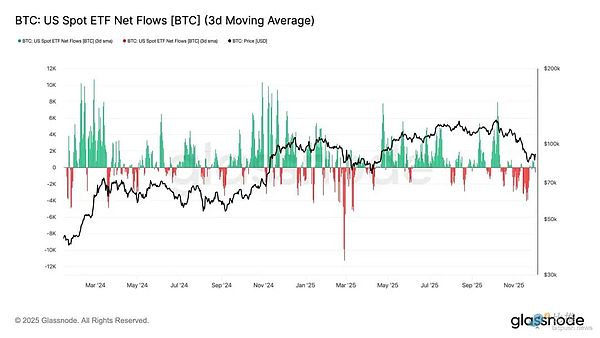

<スパンリーフ=""><スパンテキスト="">ETF需要が弱まる

<スパンリーフ="">スポット市場に目を向けると、米国ビットコインETFへの純流入額は大幅に悪化し、その3日間平均は11月を通じてしっかりとマイナス領域に落ち込んだ。これは、今年初めに価格を下支えしていた持続的な資金流入からの脱却を示しており、新たな資本配分の冷え込みを反映している。

<スパンリーフ="">資金流出は発行体全体に広く広がっており、市場環境の悪化を受けて機関投資家がより慎重な姿勢を示していることが示された。スポット市場は現在、需要減退を背景に直面しており、これにより当面の買い手の支持が弱まり、価格が外部ショックやマクロ主導の変動に対してより敏感になっている。

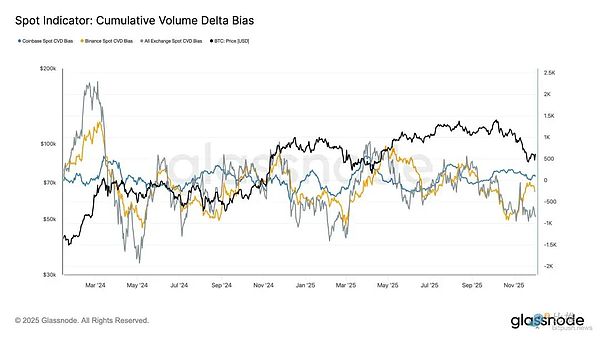

<スパンリーフ=""><スパンテキスト="">スポット買いが弱まる

<スパンリーフ="">ETF需要の悪化を受けて主要取引所の累積出来高差額(CVD)も後退しており、バイナンスと総合取引プラットフォームはともにマイナス傾向が続いている。

<スパンリーフ="">これは、トレーダーがリスクを蓄積するのではなく軽減するために買い値と売り値のスプレッドをクロスさせることで、テイカーによる売り圧力が着実に増加していることを示しています。米国の購買力の先導者とみなされがちなコインベースでさえ横ばいで、スポット面での信頼が全体的に後退していることを示している。

<スパンリーフ="">ETFのフローとスポットCVDバイアスが守りに転じたことで、市場は需要基盤の弱さに依存しており、価格は継続的な下落とマクロ主導のボラティリティに対してより脆弱になっている。

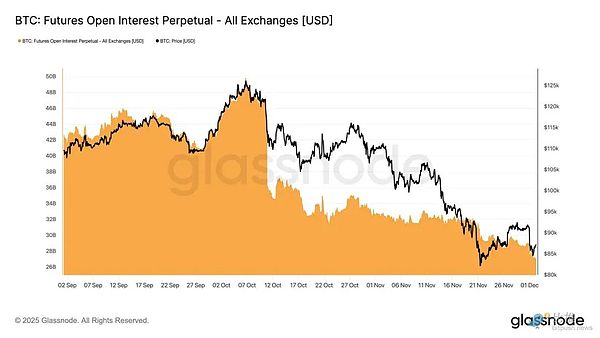

<スパンリーフ=""><スパンテキスト="">建玉は引き続き減少

<スパンリーフ="">この需要低迷傾向がデリバティブ市場にも拡大し、先物建玉は11月下旬も着実に減少し続けた。巻き戻しはスムーズでしたが、それは持続し、前回の上昇トレンド中に蓄積された投機的なポジションの多くを消去しました。意味のある新たなレバレッジが市場に参入していないため、トレーダーは方向性に関する信念を表明することに消極的で、代わりに低価格に対して保守的でリスク回避的なスタンスを取ることを好むようです。

<スパンリーフ="">現在、デリバティブ複合体のレバレッジは大幅に低下しており、投機意欲が明らかに欠如していることを示しており、清算による急激なボラティリティの可能性が低下しています。

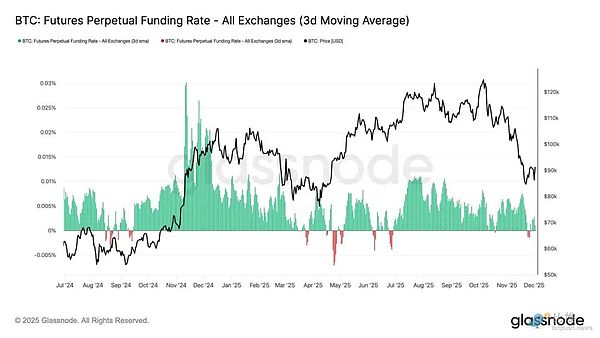

<スパンリーフ=""><スパンテキスト="">中立的な資金調達金利マークがリセットされる

<スパンリーフ="">建玉が縮小し続ける中、永久調達金利はほぼ中立領域まで低下し、11月下旬の大半はゼロ近辺で推移している。これは、これまでの景気拡大時に観察されたプラスの高い資金調達率からの明らかな変化を示しており、過剰なロングポジションがほぼ解消されたことを示唆しています。重要なのは、緩やかなマイナスの調達金利の期間は依然として短く、短命であり、価格下落にも関わらずトレーダーが積極的にショートポジションを構築していないことを示している。

<スパンリーフ="">この中立からわずかにマイナスの資金構成は、デリバティブ市場がよりバランスが取れており、混雑したロングポジションが存在しないことを示唆しており、下値の脆弱性が軽減され、需要が安定し始めるにつれてより建設的なポジショニングの準備が整う可能性があります。

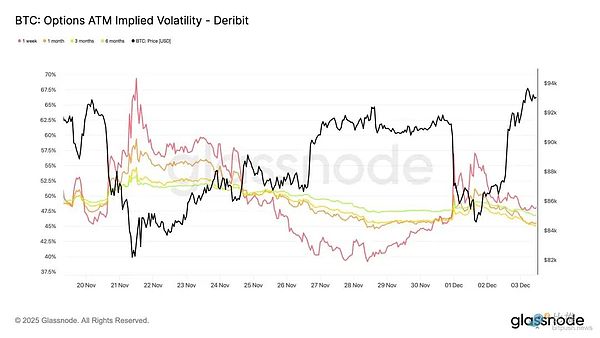

<スパンリーフ=""><スパンテキスト="">インプライド・ボラティリティ(IV)が全面的にリセットされる

<スパンリーフ="">オプション市場に目を向けると、インプライド ボラティリティ (IV) は、トレーダーが将来の不確実性をどのように見積もっているかを明確に示す指標となります。インプライド・ボラティリティは将来の価格変動に対する市場の期待を反映しているため、開始点としては、インプライド・ボラティリティを追跡することが役立ちます。インプライド・ボラティリティは、先週の測定値の上昇を受けて低くリセットされました。価格は92,000のレジスタンスレベルを突破するのに苦労し、反発にはその後の勢いが欠けていたため、ボラティリティの売り手が再エントリーを促し、インプライド・ボラティリティを全面的に押し下げた。

- <リ>

<スパンリーフ="">短期契約は57%から48%に低下

<リ>

<スパンリーフ="">中期契約は52%から45%に減少

<リ>

<スパンリーフ="">長期契約は49%から47%に低下

<スパンリーフ="">この継続的な下落は、トレーダーが急激な下落の可能性は低いとみており、短期的には穏やかな状況が予想されることを示唆している。

<スパンリーフ="">このリセットは、市場が先週の警戒感の高まりから脱却し、より中立的なスタンスへの移行を示すものでもある。

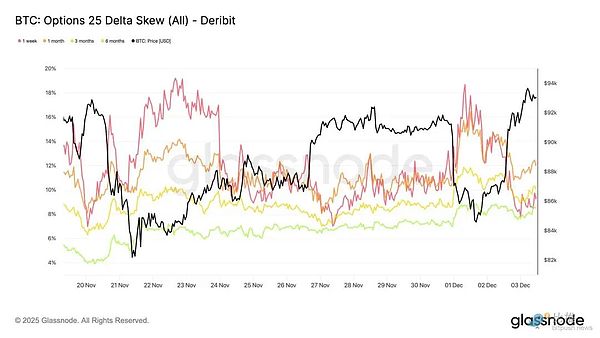

<スパンリーフ=""><スパンテキスト="">弱気のスキュー緩和

<スパンリーフ="">インプライド・ボラティリティを調べた後、スキューは、トレーダーが下値リスクと上値リスクをどのように評価するかを明確にするのに役立ちます。プット オプションとコール オプションのインプライド ボラティリティの差を測定します。

<スパンリーフ="">歪度がプラスの場合、トレーダーは下値保護のために割増料金を支払います。歪度がマイナスの場合、上向きエクスポージャーに対してより多くの支払いを行います。歪みの方向はレベルと同様に重要です。

<スパンリーフ="">たとえば、短期的な歪度が 8% であっても、それがマイナス領域から上昇するのではなく、2 日間で 18% から低下する場合は、まったく異なるメッセージを伝えることになります。

<スパンリーフ="">短期歪度は月曜の18.6%(日本国債のナラティブによって84.5万円まで下落中)から回復時には8.4%に上昇した。

<スパンリーフ="">これは、最初の反応が誇張されていたことを示唆しています。長期契約の調整が遅れており、トレーダーが短期的な上昇を追い求める意欲はあるものの、その持続性については依然として不透明であることを示唆している。

<スパンリーフ=""><スパンテキスト="">恐怖が治まる

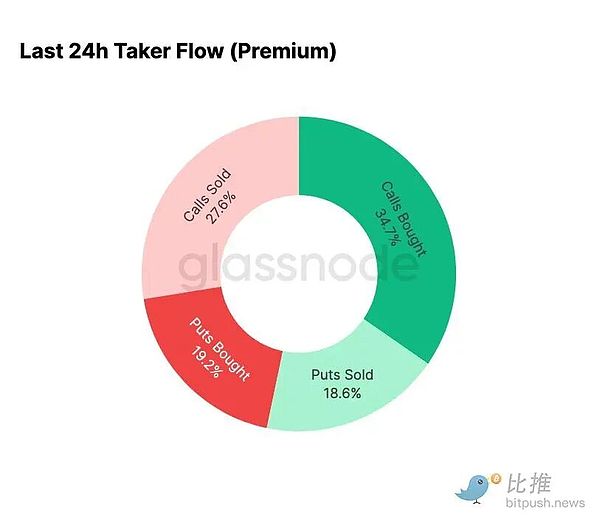

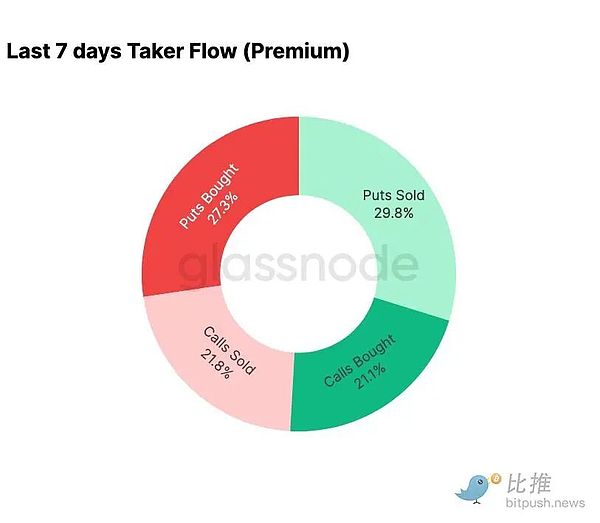

<スパンリーフ="">資金の流れのデータは、過去 7 日間とその後の反発との顕著な対照を示しています。

<スパンリーフ="">今週初めの取引は、ジャパンキャリー取引の巻き戻しの可能性への懸念と関連した、2024年8月の値動きの再現への懸念を反映してプット買いが優勢だった。このリスクは以前にも経験しているため、市場は感染がどれほど広範囲に及ぶ可能性があるか、そして通常はその後の回復がどの程度起こるかをすでに感じ取っています。価格が安定すると、フローは急速に変化しました。リバウンドは、コール オプション活動への決定的な傾きをもたらし、ストレス時に見られたパターンのほぼ完全な逆転をもたらしました。

<スパンリーフ="">注目すべきことに、トレーダーはガンマのネットロングを現在のレベルで維持しており、今年最大の有効期限である12月26日まではこの状態が続く可能性が高い。通常、このポジションは価格の変動を抑えます。その有効期限が過ぎるとポジションはリセットされ、市場は新たな力関係で 2026 年を迎えます。

<スパンリーフ=""><スパンテキスト="">$100,000 コール オプション プレミアム エボリューション

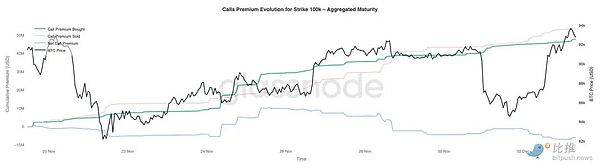

<スパンリーフ="">権利行使価格 100,000 ドルのコールプレミアムに焦点を当てると、トレーダーがこの重要な心理的レベルをどのように扱うかを明確にすることができます。チャートの右側では、コール売りプレミアムが依然としてコール買いプレミアムよりも高く、過去 48 時間の上昇期間中に両者の差は拡大しました。この拡大は、10万ドルを回収できるという確信が依然として限られていることを示唆しています。このレベルは、特にインプライド・ボラティリティが上昇で圧縮され、下降で再構築される場合、抵抗を引き起こす可能性があります。このパターンは、現在のレンジ内での暗黙のボラティリティの平均値への回帰動作を強化します。

<スパンリーフ="">プレミアムプロファイルは、トレーダーがFOMC会議を前に積極的なブレイクアウトに向けたポジションを取っていないことも示している。むしろ、フローはより慎重なスタンスを反映しており、上値を追うのではなく売られる傾向にあります。その結果、最近の回復には、重要な10万ドルの水準に挑戦するために通常必要とされる確信が欠けている。

<スパンリーフ=""><スパンテキスト="">ボラティリティは過小評価されている

<スパンリーフ="">今週のインプライド・ボラティリティのリセットと両方向への急激な動きを組み合わせると、結果はマイナスのボラティリティ・リスク・プレミアムとなります。トレーダーはボラティリティ急上昇のリスクに対する補償を必要とするため、ボラティリティ リスク プレミアムは通常プラスになります。このプレミアムがなければ、ボラティリティを空売りするトレーダーは、引き受けるリスクを収益化することができません。

<スパンリーフ="">現在のレベルでは、暗黙のボラティリティは実現ボラティリティよりも低く、オプションの価格は市場が実際に提供するボラティリティよりも低いことを意味します。これにより、実際の動きがオプション価格に暗黙的に含まれる期待を上回っている限り、あらゆる価格変動が利益につながる可能性があるため、ガンマのロングポジションをとるのに有利な環境が生まれます。

<スパンリーフ=""><スパンテキスト="">結論

<スパンリーフ="">ビットコインは構造的に脆弱な環境で取引され続けており、オンチェーンの弱体化と需要の縮小が、より慎重なデリバティブ環境と絡み合っている。価格は一時的に「実質市場平均」を上回って安定したが、より広範な構造は現在、2022年第1四半期と非常に似ている。供給量の25%以上が水面下にあり、実現損失が増大し、マクロショックに対する感受性が高まっている。今年初めに比べてはるかに弱いものの、資本の前向きな勢いは依然として市場の深刻な崩壊を防ぐ数少ない建設的なシグナルの1つである。

<スパンリーフ="">オフチェーン指標はこの防御的な傾向を強化しました。ETFの資本フローは純流出に転じ、スポットCVD指標は低下し、先物オープンポジションは秩序ある形で減少し続けている。資金調達金利は中立に近く、強気な自信も積極的な空売り圧力も反映していません。オプション市場では、インプライド・ボラティリティが縮小し、歪度が緩和し、資金の流れが逆転し、現在オプションは実現ボラティリティに比べて割安となっており、新たなリスク選好というよりはむしろ警戒を示している。

<スパンリーフ="">将来に目を向けると、<スパンリーフ="">年末までに市場構造を安定させ、下値の脆弱性を軽減するには、0.75〜0.85分位範囲(9610万ドル〜106000ドル)内に留まることが重要です。逆に、マイナスのマクロ触媒が市場のすでに微妙なバランスを崩さない限り、「実質市場平均」が引き続き底値形成の可能性が最も高い領域である。