ソース:Insights4.vc、コンパイル:Shaw Bitchain Vision

機関の養子縁組率は急増しており、毎月のアクティブなブロックチェーンユーザーは前年比で30%〜50%増加しています。現在、1か月(2025年8月)のスタブコインのチェーン上の取引量は3兆米ドルに達し、総市場価値は2,500億米ドルを超えています。FinTechの支払い会社は、高速かつ低コストの支払いを可能にするために、Stablecoinsを統合しています。最近の調査では、ラテンアメリカの企業の71%がStablecoinsを使用して国境を越えた支払いを行っていることがわかりました。Stablecoinsを使用すると、平均送金料(銀行を介した約6.5%の送金は約60%であり、サハラ以南のアフリカやその他の地域にすでに反映されています。PayPalの米ドルの安定コイン(PYUSD)とVisaの継続的なUSDC和解パイロットは、伝統的なビジネスが資金調達と商人の和解を改善するために極限を採用していることを示しています。

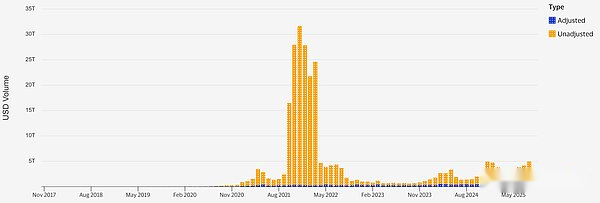

Stablecoinの取引量(調整および未調整)

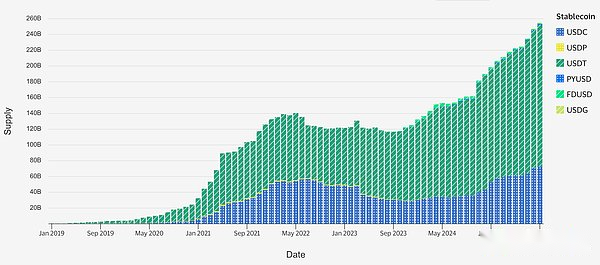

Stablecoin Supply、出典:Stablecoin

物理的資産のトークン化が加速します:1月以来、265億ドル以上の実世界資産(RWA)がチェーンでトークン化されており、70%増加しています。資産のほぼ90%は、民間信用債と米国財務省から評価されており、ブラックロックのイーサリアムベースのマネーマーケットファンド(BUIDL)だけが最大29億米ドルの資産管理尺度を持っています。

大規模な取引と協力:従来の財務(TRADFI)および暗号通貨インフラストラクチャは、合併と買収を通じて統合されています。 Coinbaseは、2025年8月にCrypto Derivatives Exchange Deribitを29億ドルで取引しました。Stripeは、今年初めにStablecoin Platform Bridgeを11億ドルで買収しました。USDC発行者サークルを50億ドルで取得しようとするRippleの試みは、間違いなくStablecoinスペースへの警告です。

規制当局は新しいルールを確立します:米国は、2025年7月に最初の連邦スタブコイン法(天才法)を公布し、発行者向けのライセンスシステムを確立し、適切なサポートを備えた支払い安定性が証券に属していないことを明確に規定しています。一方、EUのCrypto Asset Market Regulation(MICA)フレームワークは、2025年8月1日からStablecoin発行者にライセンスを発行する香港規制当局を発行する厳格なStablecoin Referves and Regulatory Rulesを導入しています。これらの措置はすべて、従来の参加者により法的確実性を提供します。

銀行はパイロットから生産に移行します:銀行は、24時間年中無休のクロスボーダー転送、担保市場、預金トークンなど、ブロックチェーンテクノロジーを使用してコアの使用を実現しています。JPMorganのOnyx Network(Dopite Token System)は現在、1日あたり約20億米ドルの内部転送を決済しています。7月には、20を超える銀行が率いるコンソーシアム(FNALITY)が、鎖でトークン化された中央銀行資金と政府債券の買い戻しスワップ取引を行い、ほぼリアルタイムの通貨銀行取引(DVP)和解を実現しました。

資産管理会社向けの大規模なトークン化ファンド:2025年、主要な資産管理会社はチェーンファンド株式を立ち上げました。フランクリンテンプルトンのオンチェーン米国政府マネーファンド(FOBXX)は、7億ドル以上の資産管理に成長しました(そのシェアは恒星で取引され、PolygonおよびArbitrum L2に接続されています)。BlackRockのUSDデジタルリキシティファンド(BUIDL)はイーサリアムで20億ドルを超えていますが、Apolloの新しいトークン化クレジットファンドは1億ドルで1億ドルを調達しました。これらの措置は、決済時間をt+0に短縮し、ウォレットを介した最小投資など、投資家の入場障壁を拡大するのは約100ドルです。

技術的な基盤はより成熟しています:パブリックチェーンインフラストラクチャは、企業により適しています。ベースやarbitrumなどのEthereum L2ネットワークのスループットと料金は、L1層のものよりも大きく大きく、トランザクション価格は0.01ドルという低く、最終確認時間には1〜2秒しかかかりません。プライバシーとコンプライアンスアドオン(ゼロ知識の証明スケールブロックからライセンスされた資産ラッパーまで)は、銀行レベルの要件を満たすために徐々に改善されており、公共チェーンの機密のトランザクションと選択的開示が可能になります。

新しいリスクを管理します:機関は、管理対策を慎重に進めています。Stablecoin Reformは、1:1の準備金と監査を実施することにより、実行のリスクを排除することを目的としています。主要なカストディアンはSOC 2レポートを保持し、MPCキーシャードやハードウェアセキュリティモジュール(HSM)などの高度な主要な管理技術を使用して、単一の障害を防ぎます。スマートコントラクトとクロスチェーンブリッジは、正式な監査と制限された暴露を通じてレビューされるテクノロジーリスクの最大の分野です。初期のパイロットプロジェクトは、ブロックチェーンコンポーネントが故障した場合でも金融の安定性を保証するために、回路ブレーカーメカニズム(サスペンションスイッチ)と冗長なメカニズム(マルチチェーンまたはフォールバックシステム)を実装しました。

採択

2025年、ブロックチェーンネットワークアクティビティは記録的な高値に達し、投機的ではなく真に実装されていることを示しています。メインレイヤー1およびレイヤー2ネットワークでは、1か月あたりのアクティブアドレスの数は数百万から数千万人の範囲でした。それは注目に値しますSolanaは、毎月約5700万人のアクティブアドレスでリストの上にあります、これ高スループット分散財務(DEFI)とNFTに感謝します応用。写真イーサリアムこのような成熟したネットワークは高価ですが、毎月のアクティブアドレスの数はまだ約960万人です;そしてようにベース(Coinbaseにより発売)このような新しいEthereum Layer-2ネットワーク、超低料金と既製のユーザーベースを備えた、すでに2150万人のアクティブアドレスがあります。

チェーン上のトランザクションの数も同様の成長傾向を示しています:たとえば、支払いで知られているものトロンは現在、1日平均取引量860万人で、月ごとに12%増加しています、スタブコインとゲームアクティビティがアクティブであることを示しています。主に価値のある手段であるビットコインでさえ、機関投資家がETFの採用を通じて使用を促進するため、月間1,000万件以上のアクティブアドレスを持っています。主要な傾向は、小売主導のネットワーク(高いトランザクションボリュームの小規模な支払いとゲーム)と機関指向のネットワーク(低いトランザクションボリュームですが、大量)の差別化にあります。

Stablecoinアプリケーション

米ドルのスタブコインは、交換、送金、債務の間の事実上の決済媒体になっています。オンチェーンスタブコインの移動量は増加しています。2025年8月だけでも、約3兆米ドルが92%の月の増加であるStablecoinsを通じてチェーンで移動されました。このトランザクションのボリュームは、主にいくつかの大規模なネットワークによって駆動されます。EthereumとTronはほとんどのStablecoinトランザクションを処理し、イーサリアムは高価値のdefiおよび制度的フローに使用され、トロンは小売USDT転送を支配しています(トロンは2025年5月に2億7300万のStablecoinトランザクションを処理しました)。イーサリアムは現在、総安心供給の約65%(USDCとDAIによって駆動)を占めていますが、トロンは約30%(主にUSDT発行)を占めています。Stablecoinsの使用は区別されています。取引所では、引用通貨が暗号通貨取引量の約80%に貢献していると機能しています。そして、オンチェーンでは、彼らは即時の国境を越えた支払いと農業を稼ぐことをサポートしています。注目に値する発展の1つは、シンガポールのXSGDやユーロスタブコインなど、外国為替の多様化のための非ドルの馬鹿薬の成長です。現在、Stablecoinsは重要なインフラストラクチャになっています。CircleのUSDCとTetherのUSDTは毎年数兆ドルを解決し、ますます多くの企業がデジタル現金として保持しています。

トークン化された資産とRWAの成長

支払いに加えて、2025年は、トークン化された実世界資産(RWA)のブレークスルー年です。高金利を背景に、トークン化された米国財務製品とマネーマーケットファンドは、特に急速に成長しています。2025年4月の時点で、公共チェーンのトークン化された財務省債券と関連する資金の総資産管理尺度(AUM)は57億米ドルを超え、引き続き上昇しました。2025年半ばまでに、推定265億ドルのRWAが発売され、政府の債券、民間信用、不動産、ファンド株式をカバーします。いくつかのオンチェーンミューチュアルファンドが開始されました。フランクリンテンプルトンのオンチェーン米国政府マネーファンドは、短期財務省に投資する「40 ACT」ファンドです。 2025年8月31日現在、その伝統的なAUMは7億4,400万ドルであり、StellarとPolygonをシェア台帳として使用しています。BlackRockのUSDデジタル流動性基金2024年末に発売された(Buidl)は、マネーマーケットファンドの株式を暗号プラットフォームに提供することにより、年間20億ドル以上を調達しました。代替資産も追加されています。KKRやアポロなどのプライベートエクイティの巨人は、いくつかのクレジットファンドをトークン化しました、資格のある投資家が最低投資額と流動性を高める市場に参入できるようにします。2025年6月までに、アポロのトークン化されたマルチクレジット基金(証券化を通じて発行された株式コード)のオンチェーン資産管理尺度が1億600万米ドルに達したことは注目に値します。これらの例は、トークン化はもはや空の話ではなく、米国証券取引委員会(SEC)によって規制されているファンド構造を通じて伝統的な規制を維持しながら、通常はイーサリアムやポリゴンなどの公共チェーンを使用して、実質的な資産で投資可能な製品を生産していることを示しています。

資本市場と株式活動

従来の資本市場は、IPOと合併、買収を介してブロックチェーンと相互作用します。2023年には、暗号通貨ネイティブ企業の最初のIPOが案内されましたが、2025年には、ブロックチェーンインフラストラクチャを取得している多くの確立された企業がいました。2025年上半期には、200を超える暗号通貨関連の合併と買収があり、合計で約200億米ドルがありましたが、2024年にはわずか28億米ドルでした。たとえば、2025年8月に、Coinbase(NASDAQ:COIN)は、世界最大の暗号通貨オプションの交換であるDeribitを29億米ドルで買収し、Coinbaseは即座に世界最大の暗号デリバティブトレーダーになりました。支払い分野では、StripeはStablecoin Payment Startup Bridgeを11億ドルで取得し、暗号通貨とFiat通貨の相互運用性をMerchant Networkに統合しました。従来の銀行も積極的に関与しています。

Standard Charteredは暗号通貨の親権プラットフォームZodiaの持分を増やし、Nasdaqはデジタル資産監護機関の戦略的買収も行っていますが、これらの取引は規模が少なく、通常は取引の詳細は明らかにされていません。一方、Coinbaseの後、IPOを作成した主要な暗号通貨会社はありません。代わりに、Circleなどの一部の企業は、企業(SPACS)を買収するか、直接公開しようとしますが、市場の状況のために棚上げされています。全体として、この傾向は業界の統合につながり、取引所、フィンテック企業、銀行などの大規模で規制されたプレーヤーが、デリバティブプラットフォーム、カストディアン、トークン化テクノロジーなどの機能の取得を通じて拡大しています。このM&Aの傾向は、より明確な規制環境と暗号通貨の魅力的な評価に裏付けられて継続すると予想されています。

規制のマイルストーン

2025年6月以来、いくつかの規制マイルストーンが銀行、資産管理者、フィンテック企業によるブロックチェーンの使用パターンを変更しました。米国では、議会は2025年7月17日に「米国のスタブコイン国家イノベーション法の指針と確立」(天才法)を可決しました。米国での最初の連邦法は、スタブコインを標的にしています。2025年7月18日に大統領によって署名された法案は、支払いの安定を定義しており、100%の予備支援や毎月の開示などの慎重な基準を満たしながら、米国通貨訴状(OCC)または州政府機関を通じて許可を得ることを発行者に要求します。この法案はまた、証券の定義からそのようなスタブコインを除外し、SECの管轄権から除外し、独自のトークンの発行を検討している銀行に明確なガイダンスを提供します。

この法案は、制定から18か月後の2027年1月の最新の状態で施行されます。または、規制当局が関連する規則を早期に実施した場合、コンプライアンスの問題を調整するための移行期間があるように事前に有効になります。ヨーロッパでは、2025年に暗号資産市場(MICA)規制が完全に効果を発揮し、現在有効になっているスタブコイン(アセットリファレンストークンと電子通貨トークンと呼ばれる)に関する規則が実施されています。MICAは、とりわけ、ユーロに留まり、EU内で料金なしで額面償還を維持し、EU内で事業を実施することを要求し、EU以外のStablecoin発行者に許可を撤回または取得するよう促します。さらに、MICAは、取引所や管理者を含む暗号サービスプロバイダーが2025年初頭までにライセンスを取得するために、銀行と資産マネージャーが規制された事業体と協力したり、独自にライセンスを取得したりすることを要求しています。

アジアでは、香港の通貨局は2025年7月にStablecoinの規制枠組みを発行し、7月末に監査や浮遊管理などの要件に関する説明メモを発表しました。香港は、Stablecoin発行者およびウォレットプロバイダーからの申請を受け入れることを目指しており、規制された保護の下で地域のハブとして自分自身を位置付けています。これは、以前の慎重なスタンスとは大きく異なります。シンガポールは、シンガポールの金融当局(MAS)予備要件など、2022年には早くもStablecoin発行ガイドラインを導入しているため、2025年までに主要な金融センターは同様の基準に収束します。これらの規制措置は、TRADFIの採用に直接影響します。米国およびEUの銀行法の下で、銀行は現在、預金トークンを発行するためのより明確なライセンスを持っています。資産管理会社は、流通プラットフォームがライセンスされることを知っているため、トークン化されたファンドを立ち上げることができます。フィンテック企業は、暗号サービスにKYCとAMLに明確な期待を持っています。全体的な影響は、規制当局の不確実性を減らすことです。幹部はもはや規制当局を待つ言い訳を使用することはできませんが、代わりに、規則が導入されており、優先事項はそれらを遵守して執行することです。

銀行

優先ユースケース

2025年、銀行は、資本フローおよび和解のユースケースでのブロックチェーン技術の適用に焦点を当てます。これは、従来のインフラストラクチャが遅いか断片化されている場合に特に顕著です。。その中で、トークン化された預金は銀行預金のデジタル具体化であり、すぐにチェーンで移動することができます。これにより、企業の財務幹部と内部流動性管理にとって重要なこれは、24時間銀行を介して内部および銀行を横断することが可能になります。JPMorgan Chaseはこの分野の先駆者でした。JPMコインシステム(一部の製品は現在、Partior/Kinexysに改名されています)により、機関の顧客はライセンスブロックチェーンでグローバルなドル転送を行うことができます。2025年半ばの時点で、JPMorganのネットワークは、毎日約20億ドルのチェーン上の預金を支店と顧客の間に移転し、国境を越えた決済時間を数時間から数分に短縮しました。

JPMorgan Chaseは現在、プライベートネットワークを超えてサービスを拡大するために設計された公共チェーン(おそらくイーサリアムまたはL2ネットワーク)に基づいたデポジットトークンであるJPMDをパイロットする準備をしています。その他の主要なユースケースには、代理店の銀行業務の遅延を回避するために、スタブコインやCBDCのようなトークンの使用など、即時の国境を越えた支払いが含まれます。担保の流動性、日中または即時の誓約と釈放のための担保のトークン化。そして、日中の買戻し市場。 2025年7月、BNPパリバやロイズを含むいくつかの銀行は、鎖での滞在内和解の和解を実証しました。1つの銀行の財務省は、中央銀行の通貨トークンを支払いのために別の銀行に買い戻します。これは、将来の銀行が(一晩ではなく)1時間ごとに流動性を最適化し、資本を節約し、取引障害を減らすことができることを示しています。注目を集めているもう1つのユースケースは、外国為替決済です。バトンシステムやHSBCのFXなどのプロジェクトは、Herstattリスクのない共有台帳を使用して通貨取引全体にPVP決済をすでに実装しています。

実際に実行されているパイロットプロジェクトとシステム

現在、銀行が率いるいくつかのブロックチェーンネットワークが発売されたか、後のパイロットステージにあります。JPMorganのOnyxに加えて、もう1つの顕著な例は、UBS、Barclays、Santander、Mitsubishi UFF Financial Groupなどを含む約15の大手銀行の連合であり、中央銀行の預金に支援された一連の認可された支払いシステムを構築することを目指しています。2023年12月、Fnalityの英国ネットワークはポンドに落ち着き、イングランド銀行から承認を得て、イングランド銀行の統合口座を使用してロイズとサンタンダーとの最初のリアルタイム取引を処理しました。2025年7月までに、BNP ParibasはFnalityの英国システムに参加し、Lloyds Bankとのチェーン金利スワップ支払いを実際にトークン化ポンドを介したスワップキャッシュフローの支払いでした。プロセス全体が数秒で完了し、担保の交換が支払いと同時に譲渡されたため、現金と銀行の取引の全額が達成されました。規制されたブロックチェーンネットワークが真の卸売支払い義務を果たすことができることを示しているため、このような大規模にDLT支払いユーティリティに参加することはマイルストーンです。別の例は、アジアの認可されたチェーンにシンガポールドル、米ドル、日本円のリアルタイム移転を提供しているDBS銀行、JPモルガンチェイス、およびテマセクが共同で設立した国境を越えた銀行間ネットワークです。小売スペースでは、Signature BankのSignet Platform(Signature Bankの閉鎖前)とSilvergateのSENプラットフォームは、バンクオブアメリカに全天候型エンタープライズ支払いにおけるトークン化された預金プラットフォームの実用性を示しました。これらのプラットフォームの消失により、他の銀行は現在、米国の連邦規制の下で同様のネットワークを構築することを検討しています。

パブリックチェーンとライセンスチェーン、意思決定チャート

銀行の重要な戦略的決定は、これらのユースケースで公共またはライセンス、民間鎖、またはコンソーシアムチェーンを使用するかどうかです。これまで、多くの銀行は、これらのネットワークの参加者が既知であり、ルールを実施できるため、ライセンスチェーンまたは準プライベートL2ネットワークを使用する傾向があります。たとえば、fnality(メンバーのみ、中央銀行によって規制されている)およびJPMコイン(銀行が運営)。ライセンスされたチェーンシステムは、プライバシーと制御の観点から保証を提供しますが、パブリックチェーンの幅広い相互運用性を犠牲にします。ただし、この傾向はゆっくりと変化しています。銀行は、特に資格のある投資家が保有できるイーサリアムのトークン化された債券や預金の発行など、さまざまなカウンターパーティにさらされる場合、特定の資産に公共チェーンを使用しようとしています。公共チェーンをコンプライアンスと調整するために、銀行は、ライセンスチェーンラッパーやスマートコントラクトを使用したり、トークンをホワイトリストしたアドレスに転送してKYCを保護するなど、追加のソリューションを採用しています。ブロックチェーントランザクションはデフォルトで透明であるため、プライバシーは注意する価値のある別の問題です。銀行は、ゼロ知識証明や視聴キーなどのプライバシースタックを評価しています。ゼロ知識の証明は、トランザクションが外の世界に根本的な詳細を明らかにすることなく、マネーロンダリング防止検査や債務契約などの特定の条件を満たしていることを確認できます。

ブロックチェーンとコアバンキングシステムを統合するのは簡単ではありません。主要な機関は、DLTプラットフォームを一般的な元帳、支払いセンター、管理システムなどの従来の元帳と結びつけるための内部デジタル資産部門を設立しました。重要な統合は、コアバンキングビジネスシステムにあります。顧客が銀行口座からトークンに100ドルを転送すると、コア元帳はデポジットが100ドル減少していることを示す必要がありますが、ブロックチェーン台帳は100ドルのトークンが発行されたことを示しています。この双方向のリンクは、通常、リアルタイムの更新されたAPIまたはミドルウェアで達成される不一致を避けるためにタイトでなければなりません。多くの銀行は当初、既存のシステムを使用してキーパフォーマンスインジケーター(KPI)を測定するために既存のシステムを使用してパイロットプロジェクトを並行して実行しました(KPI)、Swiftのブロックチェーンでの国境を越えた支払いの決済速度(通常は約10秒かかりますが、最近のパイロットプロジェクトは数時間かかります)、失敗率(ブロックチェーンの原子和解のコミットメントレートがゼロの故障の故障の1つであるとゼロの1つがゼロになります。 (共有台帳は和解の努力を排除し、一部のプロジェクトはバックエンド調整の50%から80%の減少を報告しています)、および流動性または資本効率。

後者が鍵です。たとえば、分配された元帳技術(DLT)での日中の買戻しにより、銀行は1日に複数回担保を再利用でき、必要なピークの流動性を減らす可能性があります。 Broadridgeが分散した元帳技術の初期の試験により、銀行は数時間の追加の流動性使用量を解放し、必要なバッファー資本を減らすことができることが示されました。銀行は、これらのパイロットプロジェクトが、象徴的な担保を使用したり、当座貸越費用を削減したり、需要を削減したり、需要を削減したり、取引相手のエクスポージャーを削減したりするかどうかにかかわらず、これらのパイロットプロジェクトの影響を綿密に監視します。全体として、銀行のブロックチェーンの採用は、特に支払いと決済プロセスの観点から、実験から実用的な展開に移行しています。

資産管理会社

トークン化されたファンドと証券、資産管理スケール(AUM)および製品:従来の資産管理会社は、主にトークン化されたファンドとRWAトークンを通じてチェーンに有形資産を置いています。 2025年9月までに、トークン化された資金の累積AUMは10億ドルを超えており、まだ急速に成長していました。

ほぼ2つのカテゴリに分かれています。最初のカテゴリはトークン化されたマネーマーケットと債券ファンドです、チェーン上の低リスクツールとリターンツールのアクセスチャネルを提供します。2番目のカテゴリは、トークン化された代替資産です、プライベートエクイティ、クレジット、不動産など、従来の非流動資産への流動性とアクセスを提供します。最初のカテゴリでは、いくつかの大企業がトークン化されたマネーマーケットファンドを立ち上げました。

例は、米国財務省に投資しているフランクリンテンプルトンのオンチェーン米国政府マネーファンドであり、現在7億ドル以上の資産を管理しています。その革新は、公共チェーンステラーを公式株式登録簿として使用することであり、SECに登録され、チェーンに記録された最初のファンドとなっています。ファンドの株式(Benji Tokens)は、PolygonとArbitrumで取引できるようになり、流通範囲を拡大することができます。BlackRockは2024年末に民間の流動性基金Buidlを立ち上げ、そのトークン化された株式はEthereum Main Networkで開始されました。2025年半ばまでに、Buidlは世界最大のトークン化されたRWA製品になり、資産管理スケールが30億米ドル近くになり、Coinbaseおよびその他のデジタル資産プラットフォームを通じて資格のある投資家に配布されることが報告されています。

WisdomTreeのような競合他社は、トークン化された財務省の債券ファンドを立ち上げ、WisdomTreeのPrime Fundなどのトークン化された現金さえも立ち上げました。2025年半ばまでに、WisdomTreeのさまざまなトークン化されたファンドの資産規模は約3億1500万米ドルになります。代替投資に関しては、ハミルトンレーンとKKRは、2022年と2023年にそれぞれいくつかのプライベートエクイティファンドをトークン化しており、これらの努力は依然として激化しています。たとえば、ハミルトン・レーンは、プライベートエクイティ投資ファンドのトークン化されたサブファンドを発売し、何百人もの新しい投資家を魅了し、チェーン上のサブスクリプションで数千万ドルを受け取ったと伝えられています。

Apolloのトークン化されたクレジットファンドAcredは、2025年初頭に出所または遠心のプラットフォームを通じてイーサリアムで開始され、6月までに、そのオンチェーン投資は、暗号化収入ファンドからの5,000万ドルを含む1億ドルをすぐに超えました。重要なことに、これらのトークン化された資金は独立した暗号基金ではありません。これらは、従来の投資家が従来のチャネルを通じて購入できる資金のプールと同じですが、現在はデジタルトークンの形で利用できます。配布戦略は異なります。FranklinとWisdomtreeの製品は、さまざまなネットワークで投資家に会うためのマルチチェーンです。BlackRockのBuidlとApolloのクレジットファンドは、シングルチェーンのイーサリアムを選択し、制御を簡素化するための単一の転送エージェント(通常はSecurityやTokensoftのようなフィンテックパートナー)を持っていました。

私たちもそれを見ましたトークン化インデックスとETFはまもなくリリースされます。BlackRockは、S&P 500追跡基金など、規制当局の承認を得て、幅広い株式ETFのトークン化を模索しています。承認された場合、これにより数兆ドルの株式資産が解放され、すべての天候のオンチェーン取引が可能になります。現在のトークン化されたファンド資産管理スケールは、従来の金融(TRADFI)よりも小さくなる可能性がありますが、成長率は非常に速く、開発の方向が決定されています。保守的なブラックロックでさえ、最終的にすべての資産をトークン化すると公に述べています。

技術構築モジュール

優先ネットワーク(2025)

組織は、スループット、最終性、コスト、エコシステムの成熟度のニーズに最適な少数のブロックチェーンネットワークを選択する傾向があります。パブリックチェーンの分野では、イーサリアムは依然としてその大規模な開発者ベースと流動性を支配しており、広範な相互運用性(Defiと相互作用する可能性のあるファンドや証券など)を必要とする資産象徴化の最初の選択肢です。ただし、Ethereum L1(約10〜15 TPS、手数料の変動)の制限は、ほとんどの制度的活動がL2ネットワーク(Arbitrum、Optimism、Base、およびPolygonのゼロ知識証明ネットワークなど)または企業向けに最適化された他のL1ネットワークのいずれかで発生することを意味します。

たとえば、ヨーロッパの多くのトークン化された債券パイロットプロジェクトは、イーサリアムサイドチェーンまたはライセンスされたイーサリアムインスタンスを使用してプライバシーを保護しますが、フランクリンのような資金は当初、低コストで組み込みのコンプライアンス機能でStellarを選択しました。Polygonは、採用率が高く、手数料が低く、Ethereum Virtual Machines(EVM)との互換性があるため、トークン化された資産でも人気があります。業界のデータによると、2024年、ベースの出現がトークン化された資産により多くのオプションを追加する前に、Polygon、Ethereum、ArbitrumはRWAトークン値の上位3つのネットワークです。また、より多くのカスタマイズされたサービスのために、Cosmos SDKチェーンまたはPolkadot Parachainを使用するますます多くの組織を見ています。

一部のヨーロッパのデジタル債券市場では、ライセンスされたCOSMOSチェーンを使用し、カスタム台帳で実行されるEuroclearのDLTボンドプラットフォームなど、選択されたバリデーターによって運営されています。スループットと最終性の観点から、機関は5秒でトランザクションを完了し、バーストアクティビティを処理できるネットワークを求めています。

ソラナと雪崩がよく言及されています。Solanaは高いTPSと約400ミリ秒のブロック時間を提供しています。これは、取引アプリケーションにとって魅力的であり、一部のTradfi取引会社はSolanaをオンチェーンオプションまたは外国為替実験に使用しています。Avalancheのサブネットにより、カスタムネットワークはAvalancheのメインネットに落ち着くことができ、一部の銀行は、KYCオンチェーンのための規制上のサンドボックスネットワークを試して資産の発行をテストしました。

地方分権と制御

組織は、実用的な視点からの地方分権化に関心があります。彼らは、私的チェーン内のそれ自体を除く当事者が一方的に変更または元帳を終了することができないことを保証したいと考えています。イーサリアムとビットコインは非常に分散化されており、膨大なバリデーターとノードのセットがあるため、検閲抵抗を提供します。対照的に、ライセンスチェーンにはいくつかのノードしかない可能性があるため、共謀または障害が発生する可能性が高くなります。これを緩和するために、Fnalityのような連合チェーンが多数のメンバーノードを募集し、信頼を強化するために中央銀行から最終的な和解保護を取得するなど、法的認識を求めます。純粋にパフォーマンスに関しては、高性能層とイーサリアム層の間でより良く、さらに悪いことに、常に論争がありました。多くのエンタープライズ開発者は、イーサリアムのエコシステムに固執し、別のテクノロジーアーキテクチャに移行するのではなく、相互運用性を容易にするために、レイヤー2またはサイドチェーンを拡大する傾向があります。これは、Polygon Zkevmが許可されている、またはロールアップがプライバシーを強化できるように実行できるPolygon Zkevmなどの制度指向の層2ソリューションの台頭によって証明されています。

プライバシーとスケールブロック

厳密な規制要件を考慮して、ブロックチェーントランザクションにプライバシー層を追加することは、多くのTRADFIユースケースにとって重要です。利用可能な方法がいくつかあります:ゼロ知識の証明が選択のツールになりつつあります。たとえば、2023年の変革の前に、AZTECネットワークはパイロットプロジェクトに使用され、ゼロ知識暗号化を使用してイーサリアムでの機密資産転送を許可しました。組織はまた、コンプライアンスを確保するためにゼロ知識証明を使用します。トランザクションは、パブリックチェーンで行うことができ、参加者の身元を明らかにすることなく制限に違反することなくKYCを完了した2人の参加者間でトランザクションが行われることを証明することができます。2022年から2023年までシンガポールで開始されたガーディアンプロジェクトは、投資家にゼロ知識ベースの検証資格情報を提供することでこれを証明しています。ウォレットがDEFIトランザクションを実行する前に、スマートコントラクトは、ウォレットがチェーン上のウォレットの身元を明らかにすることなく、信頼できる機関によって発行された有効なKYC資格情報を持っているかどうかをチェックします。

キーまたは選択的な開示を見ることは、。R3 Corda(ブロックチェーンの代わりに一種のDLT)などの一部の企業指向チェーンは、ピアツーピア暗号化を使用するため、関係者のみがトランザクションの詳細を確認できます。いくつかの新しい契約により、規制当局などの第三者に鍵を提供することで、必要に応じて取引を確認することができます。Stellarに基づいて構築されたIBMのWorld Wire Payment Networkでは、参加銀行は、規制当局のみが解読できる暗号化されたメモを使用して、マネーロンダリングアンチマネーロンダリングチェックのトランザクションの詳細を表示できます。Ethereumでは、ERC-1404およびその他のトークン標準により、転送中にID情報を送信するなど、転送に付随する制限と潜在的なオフチェーンデータ交換が可能になります。また、トルネードの現金と同様のゼロ知識回路を使用したプライバシープールの開発もありますが、プライバシーを保護するために資金をプールして混合できますが、プール内のユーザーは必要なときに匿名化できます。一部のEU銀行は、2025年にこの概念をテストし、GDPRプライバシーとAMLトレーサビリティの両方を満たすために、仲介者が復号化を習得できるかどうかを確認しました。

コンプライアンストークンの拡張が一般的です。セキュリティトークンには、通常、ホワイトリストのチェックまたは一定の制限を超える転送を禁止するロジックが含まれています。例は、ヨーロッパで使用されているトークンプラットフォームです。このプラットフォーム上の各トークンには、資格のある投資家から登録契約を参照するスマート契約が含まれています。ボブがアリスにトークンを送ろうとし、アリスの財布が承認された投資家として登録センターにない場合、移転は失敗します。これにより、オンチェーン証券法の順守が保証されます。同様に、Fireblocksは、転送規則に関する情報を実施できるエンジンを導入します。ここでは、プロモーターと受益者に関するメタデータを制度的スタブコインの転送に添付し、受信機関が読むことができ、Chainの金融行動タスクフォース(FATF)転送規則の問題に対処することができます。

ホストされたインフラストラクチャ

どの機関でも、デジタル資産管理ソリューションを選択することが重要です。しきい値は非常に高いです。カストディアンプロバイダーは、銀行グレードのセキュリティを提供し、強力な内部統制を実証する必要があります。通常、機関の監護権には、技術、法律や規制、保険などの多くの側面が含まれます。テクノロジーに関しては、主要なホストはハードウェアセキュリティモジュール(HSM)またはマルチパーティコンピューティング(MPCS)を使用して、プライベートキーを保護します。HSMは、デバイスを離れることなくキーを保存および署名できる改ざん防止物理デバイスです。MPCを使用すると、複数の関係者がホスティング機関、クライアント、回復サービスなどの重要なフラグメントを保持することができます。各当事者は1つのフラグメントを保持しています。トランザクションの署名は複数の関係者によって生成されるため、どちらの当事者も完全な秘密鍵を持つことはできません。これにより、単一のポイント障害のリスクが軽減され、FireblocksやZodiaなどの企業は、これが銀行が心の安らぎでHSMを使用する理由であると考えています。

キーシャードと地理的冗長性が標準です。制度上のカストディアンは、通常、複数のデータセンターまたは複数の国に重要な資料を保管しています。たとえば、Coinbaseの監護権は、ニューヨーク、ダブリン、シンガポールにキーシャードを保管する可能性があるため、壊滅的なイベントで1か所で鍵が失われないようにします。また、災害復旧手続きも実施されています。保存するサーバーが破損している場合、プロトコルを使用して、セキュアボールトで保存されたバックアップからキーを再生できます。これは通常、複数の幹部からの承認が必要です。内部統制に関しては、多くのカストディアンがSOC 1タイプ2およびSOC 2タイプ2の認定を取得しており、これは財務報告管理とセキュリティ管理の独立した監査です。これらの証明は、ISO 27001認定とともに、従業員のレビューや撤退承認などのカストディアンのプロセスが業界の基準を満たしていることを示しています。

さらに、規制フランチャイズも重要です。上位の暗号通貨のカストディアンの一部は、銀行または信託憲章を取得しています。アンカレッジは、ナショナルトラスト銀行の憲章を保有しています。Coinbase Custodyはニューヨーク州立信託会社です。これらのチャーターは、資本要件と規制を規定しています。クライアント資産は法的に隔離されており、破産には使用できません。これは、管理者の運営方法に似ています。

保険は非常に重要です。ほとんどの機関管理者は犯罪保険を購入し、1億ドルのポリシーなど、デジタル資産盗難の一定の制限をカバーしています。たとえば、Geminiは、独占保険会社を通じて2億ドル以上のコールドストレージウォレット保険を購入したことを強調しました。保険は、一部の国でのハッキングなど、すべての状況をカバーするものではありませんが、多くのリスク委員会にとって、保険が不可欠です。

運用上の考慮事項には、24時間年中無休のサポートを提供する能力、ホットウォレットリクエストの約1時間以内に資産を移転できるようにすること、コールドウォレットリクエストの約24時間後に資産を移転できるようにすること、ポートフォリオシステムと統合するためのレポートとAPIの提供などが含まれます。今の大きな違いは、予備の証明またはチェーンの証明です。BITGOなどの一部のカストディアンは、オンチェーンアドレスまたは監査人の証明を表示することにより、資産が1対1で保持されているかどうかを独立して検証するためのツールを顧客に提供します。機関は、2022年にFTXがcrash落した後、資産を再攻撃したり乱用したりしないようにするために、カストディアンに透明性を維持するよう求めました。カストディアンはまた、顧客の台帳を使用したチェーン上のバランスの毎日のチェックや、手動のキーフラグメントを保護するためのボールトと同様の物理的セキュリティ対策などの会計管理を採用していますが、一部のカストディアンはまだ深いコールドストレージを使用しており、鋼鉄の鍵を刻み、銀行の金庫に保管しています。

全体として、ホスティングの標準リストには、規制のコンプライアンス、技術的セキュリティ、監査可能性、保険の補償、運用上の回復力、およびスケーラビリティが含まれます。多くの組織は、ベンダーのロックインを避けてバックアップを提供するために、2〜3つのホスティング機関を使用して、マルチソースホスティングを選択します。現在、Bank of New York Mellonのような大企業がデジタル資産の監護スペースに参入しており、NASDAQはデジタル資産監護スペースに参入することも計画しています(現在は停止されていますが)。

リスクと制約

ある程度の進歩にもかかわらず、コアインフラストラクチャとしてブロックチェーンを採用すると、従来のリスクに加えて新しいリスクがもたらされます。展開を計画しているエグゼクティブにとって、これらのリスクを明確に理解し、緩和戦略を開発することが重要です。

市場リスク

暗号通貨市場はそのボラティリティで知られていますが、従来の金融では、市場のリスクは、暗号資産を保有する際の目標の下での資産のボラティリティと、stableコインのデカップリングに由来しています。たとえば、USDCをファンド管理に使用する企業は、USDCが1ドルの価値を維持し、2023年3月のように短い実行を経験しないと信じる必要があります。緩和策には、Genius Actなどの新しい法律など、完全に控えめで規制されたスタブコインを保持することを主張することが含まれます。液体現金と比較して。

別の市場リスクは、流動性リスクです。機関が資産(ローンなど)をトークン化し、チェーン販売に依存している場合、ブロックチェーン市場が凍結または分割されると、流動性の引き締めに直面する可能性があります。過去の経済不況では、defiの流動性が枯渇しています。流通市場の取引が弱い場合、資産管理会社はトークン化された債券を迅速に引き換えることができない可能性があります。これを緩和するために、企業は、オンチェーン販売が失敗した場合に銀行の信用路を提供するなど、代替流動性ツールを保持し、投資家が一定期間を保持することを約束するクローズドエンドファンドなど、流動性依存度の低い構造にトークン化された発行を制限することがよくあります。

運用リスク

これらのリスクには、スマートコントラクトの脆弱性、プロセスの障害、および人的エラーが含まれます。スマートコントラクトの脆弱性により、資産がロックまたは悪用される可能性があります。欠陥のある管理スマートコントラクトが盗まれる可能性があります。この状況を制御するには、重要なスマート契約を監査し、正式に検証する必要があり、通常、複数の監査会社がテストネットシミュレーションの実行を行い、実施することを要求します。一部の企業は、オフチェーンセキュリティネットワークも設定します。たとえば、トークン化されたファンドには、契約の障害が発生した場合、移籍エージェントを手動プロセスに復元し、新しいトークンまたは従来の株式を投資家に発行できる法的規定が含まれている場合があります。失敗したキー管理は、損失や盗まれたプライベートキーなど、もう1つのリスクです。

承認ワークフローを備えたMPCやマルチシグネチャなどのソリューションは、単一人の運用リスクを減らします。多くの機関は、階層的なキーシステムを実装しています。大量の転送には、複数の上級幹部からの複数の署名承認の実施が必要です。毎日の小さな転送は、制限された自動署名を使用できます。さらに、和解エラーのリスクがあります。ブロックチェーンは、単一の事実のソースを提供しますが、注意しない場合は、レガシーシステムと統合すると、データの不一致につながる可能性があります。同社は、リアルタイムの調整ダッシュボードを構築し、Oracleを使用してブロックチェーンデータを内部システムに入力することにより、この問題を解決します。注目に値する運用リスクは、ブロックチェーンダウンタイムまたはフォークです。一部のネットワーク(Solanaなど)は中断を経験しています。支払いのためにチェーンに依存している場合は、補助チェーンを使用したり、割り込み期間が設定されたしきい値を超えた場合にSwiftに戻すなどの緊急時対応措置が必要です。

同様に、チェーンの再編または51%の攻撃が理論的にトランザクションの逆転につながる可能性があります。これは現在、Ethereumのような主流のブロックチェーンでは非常にありそうもないし、最終的なチェックポイントがありますが、セキュリティ上の理由から、重要なアプリケーションは通常、一定量の確認を待つか、妥当性の証明を備えたレイヤー2を使用して、暗号化を通じて最終性を確保します。プライベートチェーンは、ライセンスされたノードとインスタントファイナリティプロトコルを介してリスクの再構築を回避しますが、これらのノードを信頼する必要がある場合のみです。

規制および法的リスク

新しい法律があっても、規制のリスクが依然として存在します。法律が変わる可能性があります。新政府は、自律的な監護権または債務に関する規制を強化する場合があります。司法間の問題は持続します。シンガポールで許可されている慣行は、EU規則に違反する可能性があります。機関は地理的なものを通じて対応し、彼らのブロックチェーン活動が安心感を感じる管轄区域のみが利用可能であることを保証し、たとえばトークン化されたノートについて象徴化ツールに関する法的助言を得ることで確認することで確認します。スマート契約における大きな法的リスクは、責任の不確実性です。Defiプロトコルが失敗し、資産管理会社の資金に損失をもたらす場合、誰が責任を負いますか。多くの管理会社は、規制された子会社を通じてオンチェーン企業を構築するか、責任を制限するためにDefiの資金のごく一部のみを投資しており、これらのリスクをクライアントに明確に開示します。コンプライアンス部門は、AMLアンチマネーロンダリングとKYCのリスクについても懸念しています。パブリックブロックチェーンとのやり取りには、誤って違法な資金が含まれる場合があります。この問題を解決するために、同社はブロックチェーン分析を使用してアドレスとトランザクションをリアルタイムでフィルタリングしています。たとえば、顧客の財布からスタブコインを受け入れる前に、彼らはスキャンされ、制裁や違法な活動に関連しているかどうかを確認します。これは、新しいツールを使用して電信転送をスクリーニングすることに似ています。

技術的なリスク

スマートコントラクトのリスクに加えて、スケーラビリティとパフォーマンスの制限も重要です。機関が突然イーサリアムで毎日何百万もの取引を実施した場合、手数料の取り扱いコストが急上昇し、スループットがブロックされる可能性があります。スケーラビリティリスクは、適切なネットワーク(layer2、高速層、またはシャードアーキテクチャなど)を選択し、バッチ処理を使用してトランザクションを集約し、即時の最終性を必要としない小規模なトランザクションで非同期処理を行うことで削減できます。機関は、あるチェーンにトークン化された資産を置いたり、別のチェーンに流動性を置くなど、チェーン全体の資産を移転する必要があるため、相互運用性とクロスチェーンブリッジのリスクも重要です。クロスチェーンブリッジは、よく知られている失敗のポイントであり、過去のハッキング攻撃で数十億ドルを失っています。したがって、機関はサードパーティのクロスチェーンブリッジの使用を最小限に抑えます。一部の組織は、信頼できる当事者が運営する破壊キャスティングプログラムを選択します。Circleのクロスチェーン転送プロトコルは、ソースチェーンを破壊し、ターゲットチェーンで鋳造することにより、監護権のリスクを減らし、クロスチェーンブリッジに資産を保持しないようにします。サードパーティのクロスチェーンブリッジが必要な場合、機関は、マルチシグネチャ、可能な限り保険、監査をサポートするマルチシグネチャメカニズムなど、強力なセキュリティを備えたクロスチェーンブリッジを好みます。また、一部の機関は、リスク評価を実施するためにクロスチェーンブリッジプロバイダーを要求しており、クロスチェーンブリッジのセキュリティを評価できるフレームワークがあります。

結論は

ブロックチェーンは、概念実証段階から、資本フロー、担保、ファンドの配分の実際の生産段階に進化しました。米国では規制の透明性、EUと香港は政策リスクを減らしますが、スタブコインの取引量の増加とトークン化されたファンド資産管理尺度は実際の需要を示しています。短期受賞者は、パブリックチェーンのカバレッジとライセンス管理、測定可能なKPI、および厳格な監護権を組み合わせた銀行および資産管理会社です。現在の実行は、参加ではなく、サプライヤーの選択、プライバシー設計、リスク制御に焦点を当てています。