予測市場の裁定取引は制度レベルで高度な段階に入っており、一般の人々の参加とは直接の関係はありません。この記事は、いくつかの非実用的な例を通じて、Poly-Perp-Pendle ハイブリッド リンケージ DeFi 戦略を実証することを目的としています。

Hyperliquid 無期限契約を活用してデルタ ニュートラル ヘッジを実現し、プラス/マイナスの資金調達レートを獲得しながら、Pendle Finance の債券メカニズムを通じて、Polymarket での摩擦的な YES + NO < 1 の裁定取引の機会をマイナスの資本コストに変える方法。

トラフィックを集めることに加えて、これを書く主な理由がいくつかあります。

- <リ>

準備を整えて挑戦したい人は、もっと栗を食べて、早めに帰って洗濯して寝てください。ここは子供のための場所ではありません。

<リ>

カードのバグとアービトラージの機会は常に存在します。それはあなたが注意を払うかどうかにかかっています – そして、より多くの機会が循環しており、市場センチメントに影響されません

<リ>

DeFiレゴの美しさを具体化する – ミームに加えて、これらのプロトコルを喜んで書く愚か者がまだたくさんいます

最後に一言、皆さんにはこの記事を読んで参加しないことを強くお勧めします。10.11はこうして起こった。

1. ポリマーケット裁定取引: 摩擦を利用する YES + NO < 1条件

A. 理論的同等性と実際の偏差: ネガティブ リスク メカニズムの制約

Polymarket の設計では、予測される株価の価格は常に 0 から 1 USDC の間であり、バイナリ イベント (この記事では n 要素イベントについては説明しません) の場合、YES 株価と NO 株価の合計が 1 USDC によって完全に担保される必要があります。理想的な摩擦のない市場では、理論上の等価条件 YES + NO = 1 が厳密に成立する必要があります。YES + NO 価格 < 1 の場合、裁定取引者は両当事者の株式を同時に購入することで、1 より低いコストで 1 の固定収益を確保でき、利益 = 1 - (YES + NO) を達成します。

Polymarket プラットフォームは、「ネガティブ リスク」(ネガティブ リスク)メカニズムを導入することにより、パリティ執行をさらに強化します。このメカニズムにより、トレーダーは、任意の 1 つの NO 株を他のすべての結果の YES 株の組み合わせに変換することができます (非バイナリー市場の場合)、またはバイナリー市場では、理論的には、NO 株と他のすべての (つまり YES) 株との低摩擦の交換が実現されます (実際には、流動性がどれほど優れているかに応じて、その差は大きくなります)。このネガティブアダプターはプラットフォームに組み込まれた正式な裁定取引ツールであり、価格の偏差を迅速に排除するように設計されています。

したがって、このメカニズムの存在は、YES + NO < 1 の裁定取引機会が継続する場合には、運用コストの閾値を超えなければならないことを示唆しています。利益アービトラージで実際に達成可能な裁定利益は以下を満たす必要があります。

利益裁定取引> Polymarket取引手数料 + ガス + スプレッド

これは、正の純利益を生み出すには、YES + NO < 1 が 1 より大幅に小さくなければならないことを意味します。

B. CLOB モデルに基づく摩擦裁定利益の源泉

CLOB モードでは、裁定取引の機会は瞬時に発生し、通常は次の 2 種類の摩擦から発生します。

- <リ>

買値と売値のスプレッドは非効率的です:マーケットメーカーがオーダーブックの両側で厳密に値を付けられなかった場合、短いスプレッドギャップが発生します。API と低遅延システムを使用すると、裁定取引者は指値注文でこのギャップをすぐに埋めることができます。Polymarket は買い手と売り手の両方に取引手数料を請求するため、裁定取引者は取得したスプレッドがこれらの手数料をカバーするのに十分であることを確認する必要があります。

<リ>

大規模な取引によって引き起こされる市場の席巻: 個人トレーダーまたは機関投資家のトレーダーが大規模な注文を実行する場合、特にイベントの結果がほぼ確実である「エンドゲーム スイープ」戦略では (たとえば、10,000 を超える大規模注文は 0.95 より高い価格で実行されることがよくあります)、オーダーブックの一方の側の流動性が即座に枯渇し、短期間の YES + NO < 1 の不均衡が生じる可能性があります。裁定取引者は、価格が反発したり NegRisk メカニズムが介入する前に、迅速な執行を通じてこの瞬間的な利益を獲得する必要があります。

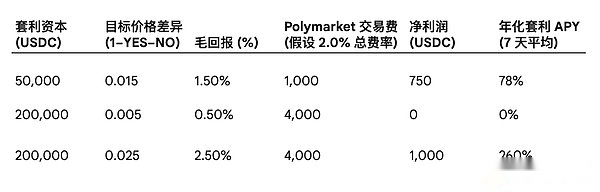

C. Polymarket 裁定取引利益の概要

Polymarket の CLOB 環境では、マーケットメーカーは流動性の深さを常に監視し、保護指値注文を使用して、予想されるリターンがスリッページや手数料を余裕で超えることを保証する必要があります。以下の表は、さまざまな価格偏差で裁定取引活動がカバーしなければならないコストを定量化したものです。

多額の資本 (例: 200,000 USDC) の場合、取得された価格差がわずか 0.5% である場合、約定が成功した場合でも、約 2% の取引手数料により純損失が発生する可能性があります。したがって、裁定取引戦略を持続可能にするには、より大きな価格不均衡を捉えるか、外部メカニズムを通じて運転資本コストを大幅に削減する必要があります。

2.Pendle Financeを利用して資本効率を向上させる

A. 債券層としてのペンドルのメカニズム

Pendle Finance は有利子資産 (利回り資産) をトークン化し、それらをプリンシパル トークン (PT、プリンシパル トークン) と利回りトークン (YT、イールド トークン) に分割します。PT トークンはゼロクーポン債券に似ており、満期日に 1:1 の比率で原資産と交換することを約束し、ユーザーが固定収益率を確保できるようにします。

ポリマーケット裁定取引には多額の USDC 資本が必要ですが、取引が実行されないときは資金が遊休していることが多く、または低い需要率しか得られず、機会費用となります。ペンドルの役割は、資本のこの部分を固定の予測可能な収入源に変換し、それによって資本の「重ね合わせた利用」を達成することです。

B. 戦略: PT を利息付き担保として使用する

中核的な戦略は、レバレッジを活用した債券ポジションを確立することであり、このポジションからの借入はポリマーケットとの裁定取引に使用されます。

- <リ>

Polymarket 裁定取引に使用される USDC を、Pendle 互換の利付ステーブルコイン (USDe など、Pendle は USDe 利回り市場を統合しています) に変換します。

<リ>

この利息の発生する資産をトークン化して、PT 資産 (PT-USDe など) を取得します。

<リ>

PT-Assets を担保として互換性のある金融市場に預けます。

<リ>

担保要素に基づいて、USDC ステーブルコインはポリマーケット取引のために金融市場から借用されます。

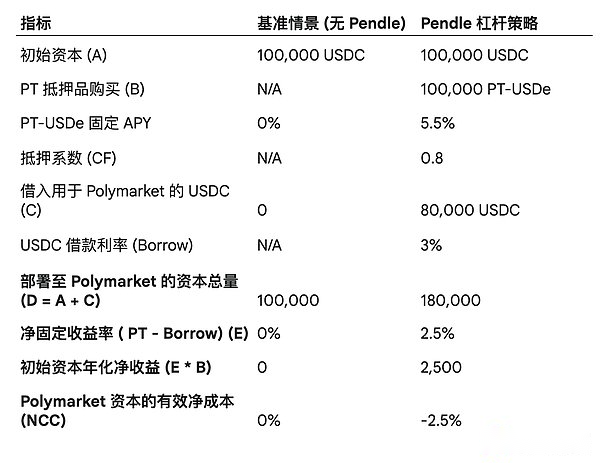

このメカニズムの鍵となるのは、純資本コスト (NCC) の計算です。PT 担保 PT の固定年率収益率が USDC 借入の年率借入コストよりも高い場合、Polymarket 取引に提供された資本は実質的にマイナスのコストで取得されることになります。たとえば、PT 資産が年率 5% の固定収益を提供し、借入コストが 3% である場合、展開された資本の各単位はペンドル層から 2% の補助金を受け取ります。

このマイナスの NCC メカニズムにより、全体的な投資資本利益率 (ROCE) が大幅に向上します。これにより、Polymarket の裁定取引戦略の収益性が向上し、取引手数料のせいで小さな損益とみなされていたであろう裁定取引の機会が、ペンドルの補助金が追加された後は実現可能になります。

C. チェスナット: ペンドル キャピタル オーバーレイ財務モデル

以下の表は、Pendle PT を担保として活用した場合の Polymarket の純資本コストに対する増幅効果を示しています。

3. Hyperliquid を使用してリスクを中和し、リターンを積み上げます

A. デルタヘッジ取引相手としてのハイパーリキッド

この調整戦略は主に、「ビットコインが特定の日までに 130,000 に達するかどうか」、または「連邦準備制度が特定の四半期までに利下げを行うかどうか」など、基礎となる暗号資産の価格変動に関連する Polymarket 上の市場に適しています。

デルタニュートラルポジションをとる: Polymarket 上の資産の価格予測マーケットで YES の株式を購入することは、その資産に対する合成ロングエクスポージャーを獲得することと同等です。この方向性リスクをヘッジするために、1011 を経験していないトレーダーは、Hyperliquid 上で同じ名目価値の短期無期限契約ポジションを同時に確立できます。最終的な複利ポジションはデルタニュートラルとなり、利益と損失はBTC価格の全体的な動きには依存せず、Polymarketシェアが最終的に1.00で落ち着くかどうかのみに依存します。

B. ファンディングレートキャプチャーによる収益の向上(裁定取引オーバーレイ)

無期限契約市場の重要な特徴は、無期限契約価格がスポット価格に確実に収束するようにする資金調達率です。データによると、デリバティブ方式に固有の金利成分と裁定資本(Ethenaなど)の介入により、ハイパーリキッドのようなプラットフォームでの資金調達金利は構造的にプラスの値に偏っている(2025年第3四半期には92%以上の確率でプラス)。

裁定取引の統合:典型的なデルタニュートラルキャリートレードでは、スポット資産をロングし、無期限契約をショートしてプラスの資金調達率を獲得します(またはその逆)。この三元構造では、Polymarket 株 (YES または NO) が合成スポットロングエージェントとして機能します。Polymarket の株式を保有し、Hyperliquid の無期限契約を空売りすることで、ストラテジストは 2 つの利点を得ることができます。

- <リ>

リスク中立:BTC価格変動のリスクを隔離します。

<リ>

持続的な収入: 資金調達率がプラスの場合、無期限契約のショートポジションはロングポジションからファンディング手数料を受け取り続け、継続的かつ予測可能な収入源を形成します。

このファンディング手数料収入源は、ポリマーケット取引の運営補助金として直接機能し、取引手数料とガスコストを相殺し、複合ポジションの収益性の下限を効果的に高めます。

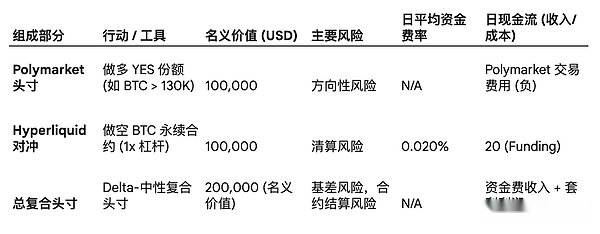

C. チェスナット: ハイパーリキッド デルタ ニュートラル戦略のキャッシュ フロー

Hyperliquid を使用して Polymarket 価格予測市場をヘッジする際に、資金調達手数料収入がどのように安定したキャッシュ フローを提供できるかを示す例。この記事は、ボロスの議論や拡張には参加しません。興味のある方はご自身で調べてみてください。

4. 砂糖入りの焼き栗には何個の飴が入っているかについて

A. ケーススタディ 1: 債券強化型アービトラージ (ポリマーケット + ペンドル)

シーン: 14 日間の地政学的市場を裁定します (例: 「候補者が月内に辞任するかどうか」)。市場の YES + NO の不均衡は 0.015 で、裁定取引者は指値注文を通じて 24 時間以内に 180,000 USDC の展開に成功しました。

モデリングパラメータ:

- <リ>

初期資本金:100,000USDC。

<リ>

Pendle Tier (表 III.C.1 に基づく): 180,000 USDC の資本が投入され、実効純資本コスト (NCC) は -2.50% です。

<リ>

ポリマーケット層:

<リ>

投入資金: 180,000 USDC。

<リ>

粗利獲得: 1.5% (180,000 * 0.015 = 2,700)。

<リ>

Polymarket 取引手数料 (2.0% と仮定): 180,000 * 0.02 = 3,600

モデル分析:

- <リ>

Polymarket の純取引損益: 2,700 (粗利益) – 3,600 (手数料) = – 900 (純損失)。

<リ>

Pendle 固定収入補助金 (14 日間): 初期資本 100,000 で、年率 2.50 の純利益が得られます。ペンドル補助金 = 100,000 * 0.025 *14/365 = 95.89

<リ>

最終的な純利益合計: – 900 (ポリマーケット損失) + 95.89 (ペンドル利益) = – 804.11。

結論: このケースでは、ペンドルの補助金によってわずか 1.5% の粗利がより良い純利益に変わりましたが、Polymarket の 2% という高い手数料体系のため、利益率の低い単一の摩擦裁定取引で利益を上げるのは依然として困難でした。これは 2 つの重要な点を強調しています。a) たとえ NCC がマイナスであっても、裁定取引者は大きな収益性を達成するためにスプレッドの少なくとも 2% を確保する必要があります。b) ネガティブ NCC 戦略の真の価値は、ストラテジストが非常に低いリスクで大量の資本を保持し、利益を上げ続けることができ、高利益の裁定取引の機会がない期間でも最小限の資本利益率を確保できることです。

B. ケーススタディ 2: デルタ ニュートラル リターン オーバーレイ (ポリマーケット + ハイパーリキッド)

シーン: 取引「BTC は 45 日以内に 130,000 市場を超えるでしょうか。現在の YES 株価は 0.15 です。」

モデリングパラメータ:

- <リ>

ポリマーケットのポジション: YES の想定元本 100,000 株を実際のコスト 15,000 USDC で購入します。 (100,000*0.15)。合計取引手数料は 300 USDC。 (15,000*2%)

<リ>

ハイパーリキッドヘッジ: 100,000 BTC の永久契約をショートします (レバレッジ 1 倍)。

<リ>

資金調達率: 日平均 +0.02% (過去のポジティブバイアスに基づく)。

<リ>

期間: 45 日間。

モデル分析:

- <リ>

ポリマーケットのリスクとリターン: このポジションの主な方向性リスクはある程度中和され、ベーシス リスクに変換されます。 45 日以内に BTC が 130,000 に達した場合、利益は 100,000 – 15,000 = 85,000 USDC (粗利益) となります。

<リ>

ハイパーリキッド資金調達手数料収入: 45 日以内に空売りポジションに対して受け取った資金調達手数料:ファンディング手数料収入 = 100,000 * 0.0002 * 45 = 900

<リ>

純コストと利益の最適化:

- <リ>

資金調達手数料収入 900 は、Polymarket 取引手数料 300 よりもはるかに高くなります。これにより、純補助金 600 USDC が提供されます。

<リ>

リスクプレミアムの最適化: Hyperliquid ヘッジを使用するこの戦略は、BTC 価格に関連付けられた非常に不安定な投機ポジションをヘッジ付き裁定ポジションに変換します。900 USDC の資本手数料収入により、取引の最終利益は 600 USDC となり、従来の市場価格のベータ リスクではなく、契約決済とオラクル リスクにリスクが集中します。これにより、裁定取引者はより高い資本効率で価格関連の予測市場に参入できるようになります。

C. まとめ

2 つのケースの分析に基づくと、従来の Polymarket 摩擦裁定取引は、高額な取引手数料により、独立した収益性において厳しい課題に直面しています。ただし、Polymarket を多層構造に組み込むことで、資本効率と収益が大幅に向上します。

- <リ>

ペンドルのマイナスNCC効果: 資本の機会費用の問題を解決し、PT モーゲージを通じて純利益補助金を獲得し、Polymarket にさらに寛大な裁定利益率を提供します。

<リ>

ハイパーリキッド資金調達手数料の積み上げ効果:価格市場における方向性リスクと取引手数料の問題を解決し、継続的な資金調達手数料収入を通じて収益の下限を設定し、より低リスクのイベント解決プレミアムを獲得する戦略を可能にします。

この 3 要素プロトコル スタック戦略の ROCE は、単一プラットフォーム戦略の ROCE よりもはるかに高くなります。これは、YES + NO < 1 の不均衡からアルファを求めるだけでなく、ペンドルとハイパーリキッドを通じてそれぞれ時間次元 (債券) と方向性リスク次元 (裁定取引) で追加の構造アルファを捕捉するためです。

賢明な方であれば、これらのプロトコルを「組み立て」、「組み合わせる」ことができれば、メリット (およびリスク) が増大するのではないかと考えたかもしれません。もっとチャンスはあるでしょうか?

最後に、具体的な数字のことは忘れてください。この記事を読んだ後に覚えていることがあれば、またはこの記事で最も重要なことは次のとおりです。

この瞬間に、DeFiレゴの美しさを心から感じていただければ幸いです。

Web3 は、資産効果だけでなく、経済的な想像力の具体化ももたらします。ここでのみ、未知の人々が想像力とコードを使用して、未来の世界の想像力を実現できます。