著者:sam @iosg

tl; dr:

-

RWAに関する一般の人々の最近の注意と議論の紹介としてStablecoin法案を取り、その後、イーサリアムでRWAについて話し始めます

-

データ分析(ZKSYNCはハイライトとして使用できます)

-

Etherealizeの出現はイーサリアムにどのような影響を与えますか?

-

EthereumのStablecoin発行は、常に強い堀を守ってきました。新しい米国のポリシーと組み合わせることで、従来の金融と債務をRWAを通じて有機的にリンクできますか?最も信頼され、分散型のブロックチェーンとして、私たちはイーサリアムがどこにあるかについて楽観的であり続けています。

触媒作用と市場の注意

伝統的な金融および規制環境の急速な進化を背景に、天才法の最近の通過は、RWAに対する市場の関心を再燃させました。Stablecoinsと主要な立法の進歩に加えて、RWAフィールドはいくつかの重要なマイルストーンに静かに到達しました:継続的な強力な成長と一連の人目を引くブレークスルー – トークン化された株とETFの発売、米国証券へのロビンフッドの提案(SEC)は、従来の資産を均等にして$ 400の億万長者を提供するために米国の証券と交換委員会(SEC)を提供します。ソラナなど

市場の注意が前例のない、伝統的な金融のより広い採用が角を曲がっている時期には、現在のRWAの風景、特にEthereumなどの主要なプラットフォームの状態を深く見ることが重要です。Ethereumに基づくRWAは、驚くべき月中の成長率を示しており、多くの場合、2桁の高さを維持しています。 2025年の成長率は、2024年の1桁の月よりも速いです。この勢いを駆動するもう1つの重要な要因は、規制開発の触媒としてのEtherealizeと、Ethereum FoundationのRWAの戦略的優先事項としてのリストです。この重要なノードでは、この記事では、EthereumでのRWAの開発動向とそのレイヤー2ネットワークを詳細に調べます。

RWAエコシステムマップ、iOSG

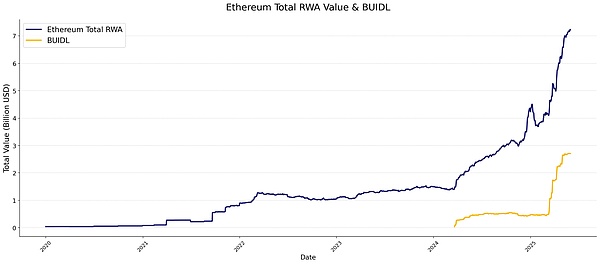

データ分析:Ethereum RWA Growth Panorama

データは、EthereumのRWA値が明確な成長サイクルに入ったことを明確に示しています。イーサリアムの非安定通貨RWAの全体的な価値の傾向を見ると、その長期的な軌跡は人目を引くものです – 2024年4月に急速な成長の段階に入るまで、長年10億ドルの範囲にとどまりました。オレンジトレンドラインに示されているように、Buidlは2025年3月以来放物線の成長自体を示しており、イーサリアムRWAエコシステムの全体的な拡大を強く推進しています。

rwa.xyz、iosg

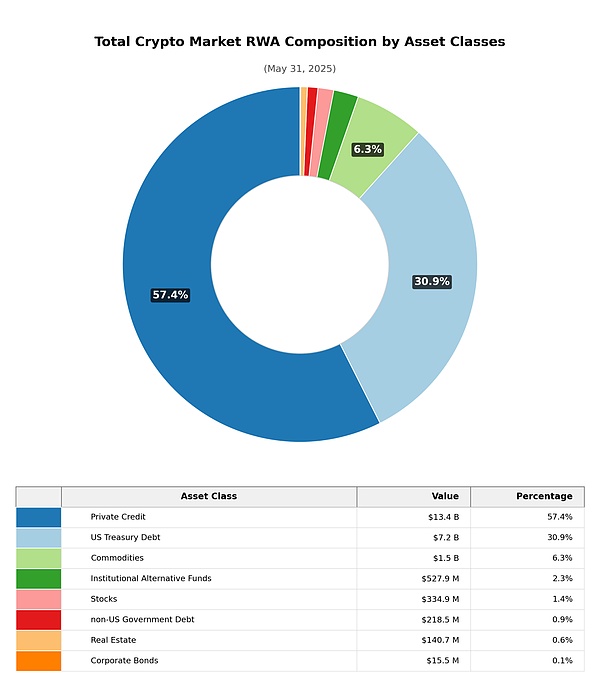

アセットクラス(スタブコインを除く)で割って、イーサリアムの実世界資産(RWA)の市場価値は、2つの主要なカテゴリに高度に集中しています:財務省債券プロジェクト(75.9%)と商品カテゴリ(主に金、20.3%)があり、他のカテゴリは少額を占めています。対照的に、プライベートエクイティクレジットは、暗号市場全体(57.4%)でRWA市場価値構成の最も高い割合を占め、その後に財務債プロジェクト(30.9%)が続きます。

rwa.xyz、iosg

rwa.xyz、iosg

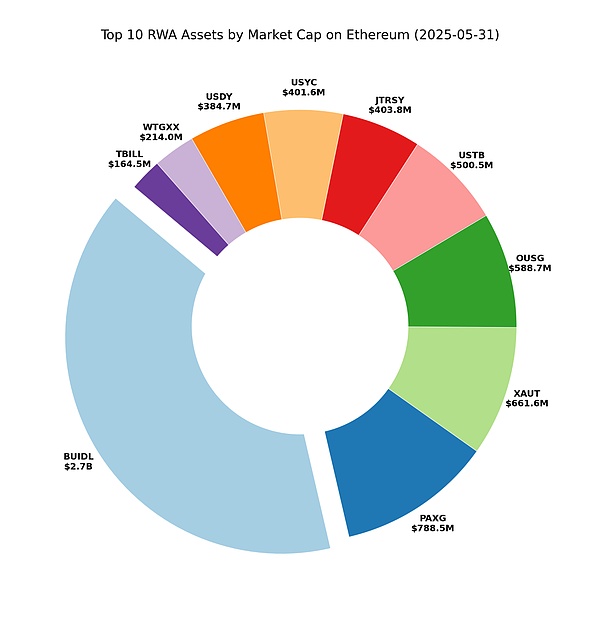

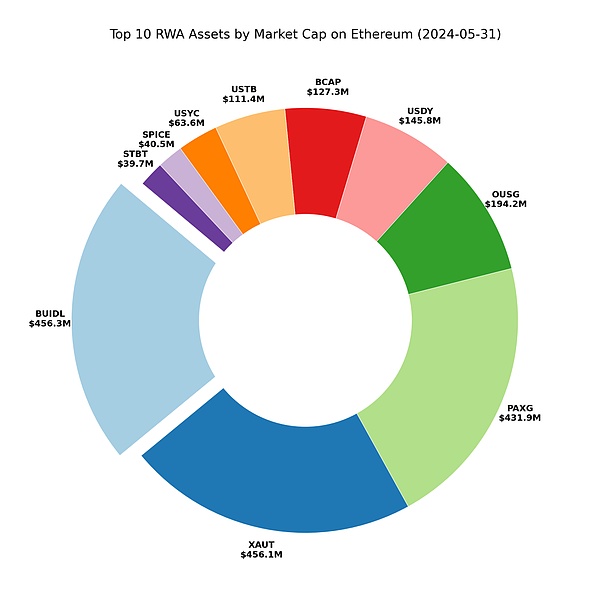

Ethereum RWAの主要資産にさらに焦点を当てたPie Chartは、Buidlの支配を明確に明らかにしています。1年前を振り返ってみると、その時点で、BuidlのスケールはPaxg、Xaut、および他の製品の規模に匹敵し、現在ではかなりの超過を形成していることがわかります。トップ10の主要なプロジェクトは基本的に安定していますが、財務省債券製品の成長率は金製品よりもかなり先を行っており、市場シェアは引き続き拡大しています。

rwa.xyz、iosg

rwa.xyz、iosg

プロトコルの次元から、現在のリーダーは主にStablecoin発行者です。上位4つのプロトコルは、Tether、Circle、Makerdao(Dai Stablecoin System)およびEthenaです。証券化契約証券の総額は、FDUSDやUSDCなどのいくつかのスタブコインプロジェクトを大幅に上回り、最前線に飛びついたことは注目に値します。トップ10の1つにあるその他の証券契約には、OndoとSuperstateが含まれます。

rwa.xyz、iosg

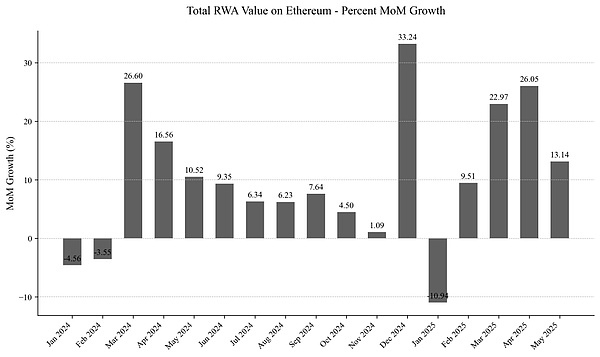

2024年から現在までの毎月のデータに焦点を当てた成長波は、2024年4月に始まり、その月26.6%の驚異的な増加を達成しました。この勢いは今後3か月間続きます。2024年8月から12月までの間にわずかに遅くなりましたが、ネットワークは依然として月額約2億米ドルの増加を維持していました(勢いの成長率は約5%で、年率は60%以上でした。

成長率は2025年1月に再び爆発し、月に33.2%上昇しました。 2月の短いプルバックの後、イーサリアムは4か月連続で2桁の成長を維持し、4月に月に成長し、両方とも20%のマークを突破する可能性があります。

rwa.xyz、iosg

buidl

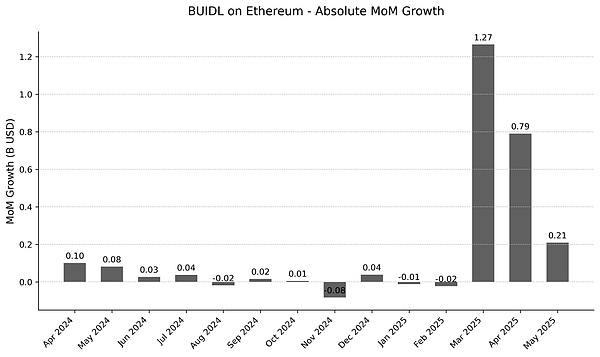

Buidlは、Ethereum RWAエコシステムの最大の市場価値プロジェクトに急速に上昇しているため、その成長経路の慎重な分析が重要です。月ごとの成長率チャートは、2025年3月の時点で、指標は比較的安定したままであり、2025年3月に爆発的なジャンプを示しました。しかし、最新のデータは、超高速成長傾向がわずかに減速したことを示しましたが、2億1,000万米ドルの増加がまだ増加しています。今後数か月の開発は重要な観察ウィンドウです。成長率が減速し続けているのか、爆発的に増加し続けるのかを追跡する必要があります。

rwa.xyz、iosg

Buidlの爆発的な成長は、複数の要因に由来します。成長は主に制度的需要によるものであり、製品の競争力は成功の重要な要因です。24時間365日の運用、従来の財務よりも速い決済速度、コンプライアンスフレームワークの下での高いリターンを含みます。Defi統合により、相乗効果が可能になり、Ethena LabsのUSDTB製品など、より多くのユーティリティが開かれていることは注目に値します。同時に、高品質の担保としてのBuidlの認識は増加し続けており、Securitizeによって開始されたSBUIDLは、Defi統合シナリオのロックをさらに解き放ちます。

Buidlの資産分布は非常に集中しています。約93%がEthereum Main Networkに集中しており、他の生態学的チェーンのスケールを到達するのは困難です。同時に、資産管理尺度の継続的な拡大により、Buidlの毎月の配当は新たな高値を設定し、2025年3月に配当は417万米ドルに達し、5月までに790万米ドルに急上昇しました。

Buidl Distribution、rwa.xyzのスクリーンショット

安定したコイン

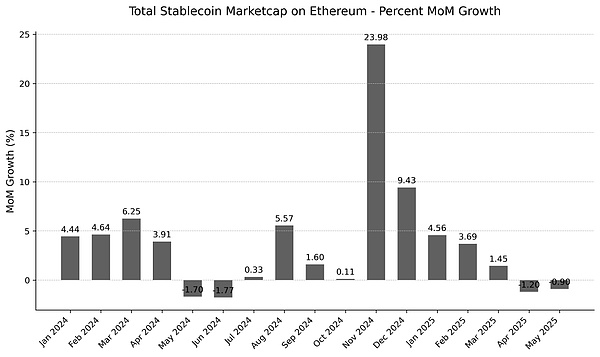

Genius ActがStablecoinの規制枠組みに構造的な影響を与えることを考えると、Ethereum Stablecoin市場の開発軌跡を体系的に調べることは非常に前向きです。2024年以来、セクターの総市場価値は、着実な上昇傾向を示し続けています。成長率は他のRWAサブセクターと比較してわずかに横ばいですが、回復力のある毎月の成長リズムを維持しています。

rwa.xyz、iosg

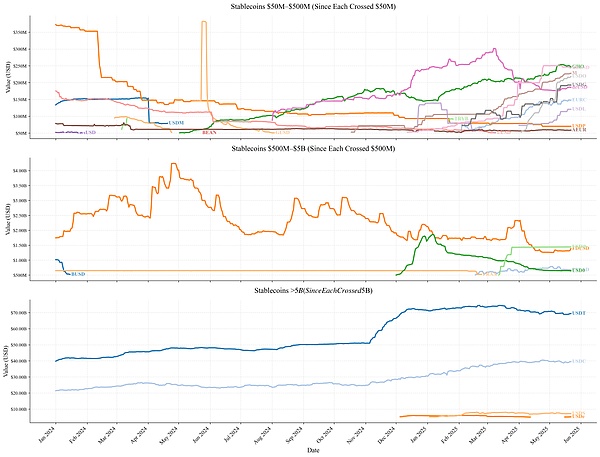

小さなプロジェクト(<5億ドル)のうち、2024年初頭のほとんどのプロジェクトは継続的な収縮を経験しました。しかし、2024年の終わり近くに、ほとんどのプロジェクトの市場価値が上昇し続け、GHO、M、およびUSDOの市場価値は成長を続けました。同時に、市場価値は50mで、多くの新しいStablecoinプロジェクトが登場しています。Ethereum Stablecoinエコシステムプロジェクトはより多様であり、2025年以来、小型株式プロジェクトは繁栄し続けています。

中規模のプロジェクト(5億ドルから50億ドル)には、2024年のFDUSDとFRAXのみが含まれていました。Busdは、発行の終了により、2024年1月の10億ドルから3月の5億ドル未満に急落しました。しかし、2025年には、USD0とPYUSDの両方が5億ドルのしきい値を破り、中規模のスタブコインはさらに多様です。

トップスタブコイン(> 50億ドル)は引き続きUSDTとUSDCが支配しています:2024年のほとんどで400億米ドルで安定し、12月上旬に700億米ドルにジャンプし、最近の市場価値の低下まで徐々に安定しました。 USDCは、2024年1月の22億米ドルから2025年5月の380億米ドルに着実に増加しました。2025年の初めに、USDSとUSDEは50億米ドルを超えましたが、USDTとUSDCは株式保有の面ではまだはるかに先を行っています。

rwa.xyz、iosg

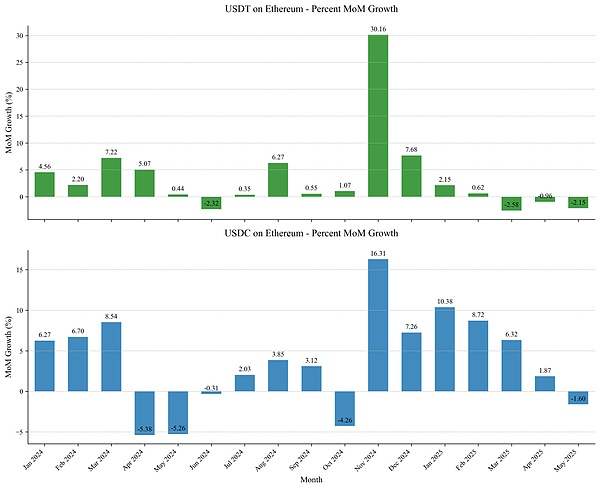

USDTとUSDCは絶対的な支配的な位置を占め、Stablecoinエコシステム全体に直接影響します。

2024年11月の成長は特に注目に値します。USDTはその月の月に30.16%増加し、USDCは16.31%の成長を達成しました。サージは数ヶ月間成長し続けており、その後の数ヶ月でUSDCがより着実に成長し、毎月の成長が5%を超えています。発行者の開示によれば、テザーはこれを「予想される取引量の急増に対処するための交換および施設の取引ステーションによる担保資産の流入」に起因する」。 Circleは、「USDCの循環は前年比78%増加した…ユーザーの需要に加えて、市場の信頼の再構築と、新たなStablecoin規制規則によって生成される標準システムの改善にも及ぶ」と強調しました。

しかし、市場の勢いは最近大幅に変化しました – イーサリアムの鎖オンチェーンオンチェーンは、過去4か月間に成長の停滞に陥り、USDCは2025年5月に何ヶ月もの成長を経て初めて減少しました。この現象は、市場の新しいサイクルへの移行をマークする可能性があります。

rwa.xyz、iosg

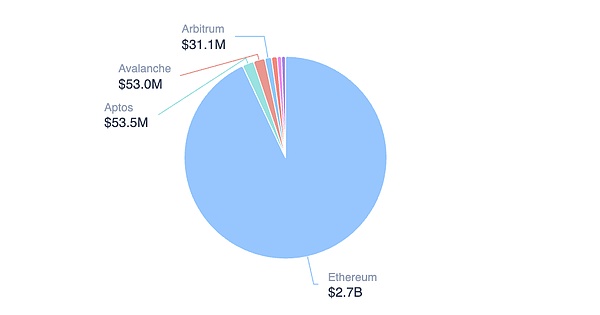

L2エコロジー

より広範なRWAエコシステムでは、イーサリアムは、スタブコインを除く59.23%の市場シェアで絶対的な支配を維持していますが、それでも重要な課題に直面しています。

rwa.xyzのスクリーンショット

Zksyncが取引可能なプロジェクトの1人のドライバーで2番目にジャンプしたのに対し、StellarはFranklin Templeton Benji Fund(4億5,590万ドルのサイズ)に完全に依存していたことは注目に値します。2つの公共チェーンRWAの帳簿データは印象的ですが、それらの構造的な欠点は無視することはできません。資産の多様性の欠如と単一のプロジェクトの依存です。

ベンジーの作曲、rwa.xyzのスクリーンショット

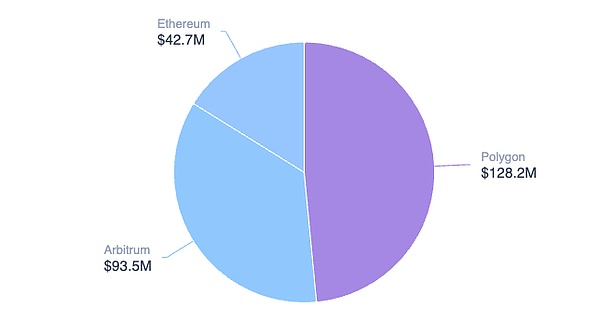

ZKSYNCやStellARが示す生態学的特性と同様に、ほとんどのL2ネットワークは現在、生態学的多様性が不十分であるという課題に直面しています。RWA市場価値は、1-2のコアプロジェクトに大きく依存しています。たとえば、Arbitrum:総市場価値2億5600万米ドルのうち、ベンジーは1億1,190万米ドル(43.7%)を寄付し、SPIKOは9350万米ドル(36.5%)を占め、2人は市場価値の80%以上を独占します。 Polygonは同様の分布パターンも提示し、コア市場価値のソースは、SpikoとMercado Bitcoinの2つの主要なプロジェクトに集中しています。

Spikoの作曲、RWA.xyzのスクリーンショット

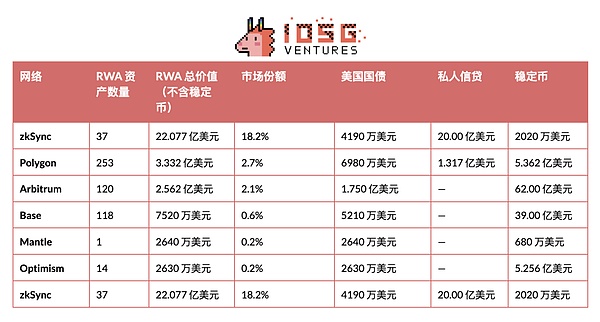

ビジョンをL2エコシステム全体に拡大すると、各ネットワークのRWAの価値と市場シェアは、重要な区別を示しています(以下の表を参照)。ZKSYNCを除き、ポリゴンと角のみが実質的なスケール効果を形成し、L2の残りの部分はまだ開発の初期段階にあります。PolygonとArbitrumの成功は、単一のドライバーであるSpikoに大きく依存しています。プロジェクトは、両方のネットワークのRWA値全体の約3分の1に貢献しています。

rwa.xyz、iosg

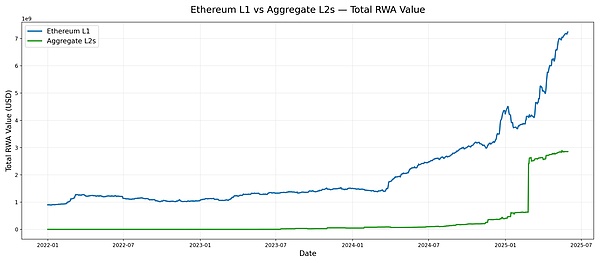

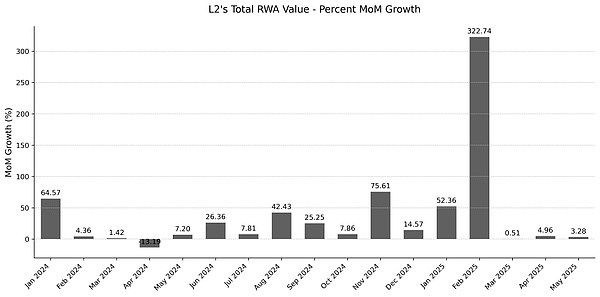

レイヤー-2ネットワークの全体的なRWA市場価値の進化を見ると、その成長サイクルはレイヤー-1と完全に同期されていません。成長は2024年半ばに同期して始まりませんでした。取引可能なプロジェクトへのZKSYNCアクセスは、20億米ドルの時価総額の成長をもたらします。しかし、この影響が削除されたとしても、L2成長傾向はまだ確立されています – 2024年9月以来、L2ネットワークは2桁の月ごとの成長を維持し続けています。対照的に、RWAの拡張は、前の段階で常に散発的および弱い特性を示しました。要約すると、2024年の終わりは、L2生態学的RWAの開発の変化、つまり強力な成長サイクルへの移行を示しました。

rwa.xyz、iosg

Etherealize:新しいEthereum RWAエンジン

Ethereum RWAの採用を促進する重要な力として、Etherealizeは業界のボトルネックに関する深い洞察から生まれました。プロトコル層のブレークスルーが物理的なアプリケーションに効果的に変換できない場合、機関の関与はしばしば停滞します。この目的のために、Etherealizeは、カスタマイズされたツールを開発し、戦略的協力ネットワークを構築し、政策策定に深く参加することにより、技術的ブレークスルーと実際の実装の間のギャップを体系的に橋渡しします。

現在、Etherealizeは主に、市場教育、コンテンツ普及、およびデータパネルツールを通じて、イーサリアムRWAの普及と適用を促進しています。一方で、チームは、Etherealize自体とEthereum Ecosystemに関するいくつかの詳細な記事を書いて公開しました。同時に、多くの有名なポッドキャストや従来の金融および暗号メディアとのインタビューに参加し、業界のオピニオンリーダーとの対話を通じて大きな影響を与えました。一方、Etherealizeは規制当局と積極的にコミュニケーションを取り、デジタル資産のコンプライアンスと監督の問題に関するいくつかのセミナーとセミナーを開催し、RWAプロセスを標準化する方法に関する建設的な計画を提案し続けています。

最近、Etherealizeの創設者であるVivek Ramanは、「アメリカの革新とデジタル資産の未来」に関する下院金融サービス委員会に招待され、Ethrealizeの規制とのコミュニケーションの重要な役割を拡大し続けました。

現在、Etherealizeは市場教育と宣伝のために製品側のデータボードを発売しただけですが、チームはロードマップで組織志向のSDKなどを開発し、設立エンジニアを募集していると説明しました。RWA製品の宣伝におけるEtherealizeの進捗状況に注意を払い続ける価値があります。

次のロードマップでは、2025年の第2四半期の焦点は、保管インターフェース、コンプライアンスプロセス、ガス最適化モジュールを組み合わせた機関レベルのSDKをリリースすることです。

これに基づいて、ノワールベースのエンタープライズレベルのウォレットパイロットプロジェクトが第3四半期に開始され、プライバシー保護がエンタープライズレベルのレベルに到達し、「デフォルトのプライバシー」メカニズムを介したRWAトランザクションの機密性のニーズを満たします。

第4四半期には、国際市場に焦点を当てます。チームは、シンガポールのデジタル港とスイスのクリプトバレー協会との協力を確立し、ローカライズされた製品機能とアジア太平洋地域およびヨーロッパ地域の規制環境と市場のニーズとのコンプライアンスを結びつける予定です。

同時に、異なるレイヤー2ネットワーク間の摩擦を減らすために、チームはロールアップ標準化の促進にリードし、統一されたクロスリンクポートを構築して資産の自由な流れを達成し、それにより、イーサリウムエコシステムの下にRWAを統合して相互運用性を高めます。

最後に、従来の金融機関とブロックチェーン技術の間のギャップを絞り込むために、チームは24×7のサポートモデルを遵守し続け、法的文書の準備からスマートコントラクトの展開まで、プロセス全体でエンドツーエンドのプロフェッショナルサービスを提供します。

Ethereum RWA Strategic Moat

ファーストモーバーのアドバンテージ

従来の金融機関の意思決定プロセスは、規制とは異なります。規制レビュー、パイロット検証、概念実証(POC)は、展開サイクルを大きく延長します。プロジェクトの初期段階では、機関は主に慎重な戦略を順守し、パイロットの結果が検証された後に拡大を開始します。主要なイーサリアムプロジェクトであるBuidlは支配していますが、ほぼ1年の蓄積後に爆発的な成長を経験しただけです。Ethereumの中心的な利点は、その生態学的なファーストモーバーのステータスにあります – RWAの波が上昇するずっと前に、多くの最高の金融機関との実験的協力を完了しました。

生態学的蓄積

制度上の協力に加えて、RWAの生態学的成熟には長期的な降水が必要です。リーダーシップを維持するためのイーサリアム:

-

ブロードネス:多様化された資産発行者と契約構造をカバーします

-

深さ:複数のプロジェクトの市場価値は数十億ドルを超えており、規模の経済を形成します

従来の金融とDefiの間の統合プロセスが深まり続けています。ほとんどのRWAプロジェクトは、資本効率を向上させるためにイーサリアムエコシステムの成熟した分散融資、市場作成、デリバティブ協定を使用して、イーサリアムメインネットワークの展開を優先します。最近のケースには、EthenaがUSDTB Stablecoinsの90%の準備資産としてのBuidlの採用が含まれています。Stablecoin Remersvesを米国財務債に義務付けている天才法の政策は、米国財務省、オンチェーン財務省債券、およびStablecoin協定の統合を促進しています。同時に、主流のdefiプロトコルには、コア側副システムのbuidlが含まれます。

Ethereumは、RWAの流動性において利点を維持しています。アクティブアドレスの数、トークンタイプ、流動性の深さはすべてリードしています。layer2エコシステムはそのコラボレーションメカニズムに不確実性がありますが、能力を拡大するための核となるパスです。

安全性

セキュリティはRWAエコシステムの基礎であり、スマートコントラクトテクノロジーの成熟度が重要です。RWAプロジェクトロジックがより複雑になるにつれて、スマートコントラクトも必要です。2025年5月、SUIオンチェーンCetusプロトコルはハッキングされ(2億2,300万米ドルの損失)、Oracle操作と契約の脆弱性の致命的なリスクを暴露しました。チェーンの凍結にもかかわらず、このような受動的な緊急メカニズムは、リスク制御の制限を強調しています。対照的に、Ethereumの中心的な利点は、より分散化されたアーキテクチャ、信頼性の高い運用記録、豊かな開発者エコシステムにあります。

テクノロジーの進化

Ethereum Technologyのロードマップは、RWA開発を加速します。まず、L1パフォーマンスを改善し、高性能のパブリックチェーンでコアギャップを補います。第二に、L2の相互運用性を促進し、アプリケーション層に焦点を合わせて、従来の財務とチェーンRWAの間のドッキングチャネルを開きます。

同時に、Ethereumのプライバシーロードマップは、セキュリティ基準とプライバシー保護メカニズムを強化します(プライバシーツールを主流のウォレットに統合する、防止防止トランザクションプロセスを簡素化するなど)。

天才法:規制二重縁の剣

集中管理を強化する一方で、新しいStablecoinの規制システムは、規制の確実性を市場に注入します。現在、法案のセクション4(6)は、Stablecoinの発行が保有者に利息を支払うことを明示的に許可していません。また、市場は代替案を引き起こす可能性がありますが、この問題については不確実性があります。一方、Genius Actでは、Stablecoinの準備金が米ドルや米国財務省債などの1:1の高液体セキュリティ資産であることを要求しています。

USDCのスタブコインの埋蔵量は、新しい規制に準拠する米国財務省にほぼ割り当てられています。ただし、他の主流発行者は予備構造を完全に再構築する必要があります。そうしないと、米国市場から撤退することを余儀なくされる場合があります。この動きは、アルゴリズムの安定コインやデルタニュートラルスタブコインなどの特定の設計に直接影響します。

米国の主権信用への担保を固定することにより、規制当局はより強い介入を獲得しました(そして同時に財務省の需要を促進します)が、法律の抜け穴は、2000年の商品先物近代化法(CFMA)から学んだ歴史的な教訓につながる可能性があります。

プラス面では、法案の明確なコンプライアンスの境界は、制度の参入を加速する可能性があります。銀行と資産管理者が長い間求めてきた規制当局の確実性が満たされています。より大規模な企業や機関は、Stablecoinsを発行するためのライセンスを取得します。たとえば、いくつかの主要な米国の銀行が議論している共同Crypto Stablecoin、または新しいStablecoinプロジェクトを開始する可能性を再考しています。

Ethereumの回復力:多様なエコシステム

Ethereum Stablecoinエコシステムの回復力は、その多様性に由来しています。2025年の初めから、複数のStablecoin発行者の市場価値が大幅に増加し、多様な担保構造、収入戦略、ガバナンスモデルなど、豊富な設計上の側面など、多くの新しいStablecoinプロジェクトが登場しました。Genius Actは、ほとんどのプロジェクトにコンプライアンスの圧力をかける財務債の1:1の予備要件を実施し、それらを選択するように強制します。予備構造を調整するか、米国市場を一時的に退出します。

Ethereum Ecosystemの回復力は、いくつかのStablecoin/RWAプロジェクトが支配する公共チェーンと区別します。多様化された構造は、自然なリスク分離メカニズムを形成します。たとえ一部のスタブコインがコンプライアンス要件のために戦略を調整したとしても、プロジェクトは革新を促進し続け、分散化されたコアを維持し続けます。ただし、その後の開発は、Ethereum FoundationとEtheralizeの戦略的な位置付けにも依存します。

結論

EthereumのRWAエコシステムは、過去数ヶ月で爆発的な成長を経験しています。その中で、Buidlは最近のRWAの開発のための最も強力な原動力であり、多数の財務省債券プロジェクトも強力な成長の勢いを示しています。規模の拡張の背後にある財務債プロジェクトは、貸付やスタブラインプロジェクトの担保としてのBuidlなど、イーサリアムの既存のDefiおよびRWAエコシステムと統合する傾向をますます示しています。

イーサリアムは、RWA分野でまだ大きな利点があります。それが最初の走行時間の利点、セキュリティ、深い生態学的降水、壮大な技術的ロードマップアップデート、またはBuidlの強力なリーダーシップであろうと、レイヤー2の多様化、およびイーサリアムの深いエンパワーメントであろうと、これらの要因は、伝統的な金融チェーンの波にイーサリアムの中核的な障壁を共同で構築しました。

Genius Actの促進により、米ドルクレジットは、鎖の世界への統合を加速しています。これは、より大きな資金の流入をもたらし、より多くのリターンと成長の機会を生み出しただけでなく、挑戦をもたらしました。それは、イーサリアム金融システムの根本的な支持をフィアット通貨(USD)にもっと傾かせ、したがって、フィアット通貨の信用リスクを導入し、オンチェーン和解システムを米ドルの覇権の拡張にしました。チェーン上の世界は、もはや独立した並行金融システムではありません。爆発的な成長を背景に、隠された心配もあります。コアは、Ethereumの独自のポジショニングの探求にあります。つまり、米ドルシステムへの深い拘束力をサポートするかどうかです。