出典:Crypto Salad

最近、RWAプロジェクトに関する議論は、主要なWeb3コミュニティで活況を呈しています。業界のオブザーバーは、「RWAは香港の新しい金融生態学を再構築する」という主張をしばしば提唱しました。香港の特別行政区域の既存の規制の枠組みに依存して、トラックが画期的な開発を導くと信じています。 Crypto Saruは、同僚とのコミュニケーションと議論の過程で、誰もがいわゆる「コンプライアンス」の問題について最近議論していることを発見しました。「コンプライアンスとは何か」という問題についての理解も異なります。大衆が話し、母親が話し、母親が話し、母親が話し、母親が話し、母親が話し、母親が話し、母親が話し、母親が話し、母親が話し、母親が話し、母親が話し、母親は最近話し、母親が話し、母親が話し、母親が話し、母親が話し、母親が話し、母親が話します。この現象の出現は、実際にはRWAの概念を理解する違いに基づいています。

したがって、プロの弁護士チームの観点からこの問題についてRWAの概念をどのように定義するかについて話し、RWAのコンプライアンスレッドラインを整理する必要があります。

1. RWAの概念はどのように定義されるべきですか?

(i)RWAプロジェクトの背景と利点

現在、RWAは市場でホットな議論の焦点になりつつあり、徐々に開発の新しい波を形成しています。この現象の形成は、主に次の2つの主要な背景に基づいています。

第一に、トークン自体の利点は、伝統的な資金調達の欠点を補うことができるからです。

従来の金融市場のプロジェクトは、高いエントリーしきい値、長い資金調達サイクル、融資速度の低下、複雑な出口メカニズムなど、長い間、ネイティブの欠点に長い間直面してきました。しかし、トークンの資金調達は、これらの欠点を避けるためにたまたまです。従来のIPOと比較して、RWAには次の重要な利点があります。

1。迅速な資金調達速度:トークン循環はブロックチェーンテクノロジーに基づいているため、通常、分散型の中間貿易機関で流通しているため、外国の投資アクセス制限、業界の政策の制約、従来の金融プロジェクトが遭遇する可能性のあるロックアップ期間要件などの障害を回避します。同時に、もともと数か月または数年かかったレビュープロセスを圧縮し、資金調達率を大幅に改善することもできます。

2。資産の多様化:従来のIPOの資産タイプは単一であり、株式発行のみをサポートしているため、発行エンティティの収益安定性、収益性、資産溶媒構造には厳しい要件があります。ただし、RWAには、あらゆる種類の非標準資産をカバーできる適切な資産には、より多くの種類の適切な資産があります。これにより、資産資産の範囲が拡大するだけでなく、信用評価の焦点を基礎となる資産の質にもシフトします。

3.資金調達コストは比較的低いです:従来のIPOには、投資銀行、監査、法律事務所などの複数の仲介機関間の長期的な参加と協力が必要です。上場プロセスコスト全体は、100万または数千万人の元に達する可能性がありますが、これは巨大です。ただし、RWAは、分散型交換を通じて仲介者から多くのお金を節約し、スマート契約を通じてさらに大量の人件費を節約します。

要約すると、RWAは独自の利点を持つ資金調達プロジェクトの最前線に到達し、Web3の世界と通貨サークルには、従来の現実世界の資金とプロジェクトも必要です。これは、上場企業のサブセクターの主要なプロジェクトと最下位の「奇妙で奇妙な」スタートアッププロジェクトから、実質的なビジネス変革を完了したいのか、単に「ホット」と「人気を得る」ことを利用したいのかにかかわらず、今日、今日、「ホット」と「人気を得る」という事実につながりました。

第二に、香港の「コンプライアンス」は人気に燃料を加えました。

実際、RWAはしばらく海外で発展してきましたが、この人気の波は、香港が一連の規制イノベーションを可決し、いくつかのベンチマークプロジェクトを実施した後、国内投資家に「RWA」に準拠するためのチャネルを初めて提供したためです。中国人が到達できる「コンプライアンス」RWAが実装されています。この画期的な進捗状況は、ネイティブの暗号資産を引き付けただけでなく、従来の分野のプロジェクトと資金をRWAの投資価値に注意を払い始め、最終的に市場の人気を新しい最高に押し上げました。

しかし、RWAを試してみたいユーザーは、RWAが何であるかを本当に理解していますか?RWAにはさまざまなプロジェクトがあり、さまざまな基礎となる資産と運用構造があります。それらの違いを教えてもらえますか?したがって、この記事を使用して、準拠したRWAとは何かを定義する必要があると考えています。

一般的に、RWAは、ブロックチェーンテクノロジーを通じて、基礎となる現実世界資産をトークン化する資金調達プロジェクトであると考えられています。しかし、各プロジェクトの基礎となる資産を見て、プロジェクト運用のプロセスを逆転させると、これらのプロジェクトの根底にあるロジックが実際に異なることがわかります。この問題に関する体系的な研究を実施し、次のようにRWAの概念を要約しました。

RWAは実際には一般的な概念であり、いわゆる「標準的な答え」がないと考えています。ブロックチェーンテクノロジーを通じて資産トークン化を実現するプロセスは、RWAと呼ばれます。

(ii)RWAプロジェクトの要素と特性

実際のRWAプロジェクトには、次の特性が必要です。

1.実際の資産を最下層として取得します

基礎となる資産が本物であるかどうか、およびプロジェクトパーティがサードパーティの監査に受け入れることができる透明なオフチェーン資産検証メカニズムを確立できるかどうかは、プロジェクトトークンが実際に効果的な価値認識を達成するかどうかを判断するための重要な基盤です。たとえば、PAXGは、プロジェクトを発行し、トークンがリアルタイムで金で固定されています。各トークンには物理的な金の承認があり、金の埋蔵量はサードパーティの管理プラットフォームにあり、サードパーティの監査会社は四半期ごとの予備監査を実施し、トークンの使用をサポートして対応する量の物理的な金を引き換えます。この高度に透明で規制された資産検証メカニズムにより、プロジェクトは投資家の信頼を獲得することができ、実際の金融システムの効果的な評価の基礎を与えます。

2。資産トークンがチェーンされます

アセットトークン化とは、スマートコントラクトとブロックチェーンテクノロジーを通じて、現実世界の資産をデジタルトークンに変換、取引、オンチェーンで管理できるプロセスを指します。RWAの価値フローと資産管理プロセスは、両方ともスマートコントラクトを通じて自動的に実行されます。トランザクションや集落の仲介者に依存している従来の金融システムとは異なり、RWAプロジェクトはスマートコントラクトを使用して、ブロックチェーンで透明で効率的でプログラム可能なビジネスロジック実行を実現し、それにより資産管理の効率を大幅に改善し、運用リスクを減らします。

アセットトークン化により、RWAはセグメント性があり、取引可能で高流動性であることの重要な特性を提供します。資産トークン化の後、資産は小さなトークンに分割され、投資のしきい値を下げ、資産の保有方法と流通方法を変更し、小売投資家が元々高恐気投資市場に参加できるようにすることができます。

3.デジタル資産には所有価値があります

RWAプロジェクトによって発行されたトークンは、プロパティ属性を持つデジタル資産とするものとします。プロジェクト当事者は、データ資産とデジタル資産の違いを明確に区別する必要があります。データ資産は、企業が所有するデータのコレクションであり、価値を生み出すことができます。しかし、対照的に、デジタル資産は価値自体であり、データを通じて再リックする必要はありません。たとえば、絵画を設計し、ブロックチェーンにアップロードしてNFTを生成する場合、このNFTは確認および取引できるため、デジタル資産です。ただし、このペイントのために収集したユーザーのフィードバック、閲覧データ、クリック、その他のデータはデータ資産です。データ資産を分析し、作業を改善し、価格を調整することにより、ユーザーの好みを判断できます。

4. RWAトークンの発行と流通は、法的規制に準拠しており、管理監督の対象となります。

RWAトークンの発行と流通は、既存の法的枠組みの下で運用されなければなりません。そうしないと、プロジェクトの失敗だけでなく、法的リスクにもつながる可能性があります。まず第一に、現実世界の資産は、明確な所有権と紛争がないため、実質的かつ合法でなければならず、トークン発行の基礎として使用できるようにします。第二に、RWAトークンは通常、収入または資産の利益を持ち、さまざまな国の規制機関によって証券として容易に認識されます。したがって、発行前に地元の証券規制を順守して処理する必要があります。発行エンティティは、資産管理または信託ライセンスの保有、KYCおよびマネーロンダリングアンチマネーロンダリング手順の完了など、資格のある機関でもあります。流通プロセスに参加した後、RWAトークンの取引プラットフォームも規制する必要があり、通常は財務ライセンスを備えた準拠した交換または流通市場を必要とし、分散型プラットフォームでの任意の取引は許可されていません。さらに、投資家がトークン関連資産の真の状況を取得できるようにするには、情報の開示が必要です。このような規制の枠組みの下でのみ、RWAトークンを合法的かつ安全に発行および回覧することができます。

さらに、RWAのコンプライアンス管理には、典型的な司法横断的特性があるため、法的規範、資本の流れ、資産の場所のさまざまな規制当局をカバーする体系的なコンプライアンスフレームワークを構築する必要があります。資産の開放、クロスチェーン、および国境とクロスプラットフォームの循環の全ライフサイクル中に、RWAは、資産権確認、トークン発行、資本フロー、所得分布、ユーザー識別、コンプライアンス監査などの複数のリンクをカバーするコンプライアンスメカニズムを確立する必要があります。これには、法的助言とコンプライアンスの設計だけでなく、サードパーティの信頼、監護、監査、規制技術ソリューションの導入も必要になる場合があります。

(iii)RWAプロジェクトの種類と監督

RWAプロジェクトには、要件を満たす2つの並列タイプがあることがわかりました。

1。狭い意味でのRWA:物理的資産はチェーン上にあります

狭い意味でのRWAは、チェーン上の本物で検証可能な実際の資産をトークン化するプロジェクトを具体的に指していると考えています。また、一般に一般的に理解されているRWAです。そのアプリケーション市場は、トークンに固定されているプロジェクトや、不動産や金などのオフラインの実際の資産など、最も広く使用されています。

2。STO(セキュリティトークンの提供):金融資産がチェーンに掲載されています

狭いRWAプロジェクトに加えて、現在市場に出回っている多数のRWAプロジェクトがSTOであることがわかりました。

(1)STOの定義

基礎となる資産、操作ロジック、トークン機能に応じて、市場の既存のトークンは、機能トークン(ユーティリティトークン)と証券トークン(セキュリティトークン)の2つのカテゴリに大まかに分割できます。STOは、実際の資産が財務化され、証券トークンの形で財務化された後、ブロックチェーンでのトークン化された株式またはバウチャーの発行を指します。

(2)証券トークンの定義

機能的なトークンと比較して、証券トークンは証券規制によって単に制約されており、電子株と同様にブロックチェーン技術によって推進されるチェーン上の金融商品です。

(3)証券トークンの監督

米国やシンガポールなどの主流の暗号アセットに優しい国の現在の規制の枠組みの下で、トークンが証券トークンとして認識されると、従来の金融規制機関(証券規制局など)の制約の対象となります。トークンの設計、取引モデルなどは、地元の証券規制に準拠する必要があります。

経済的な観点から、金融商品の中心的な目標は、金融当事者と投資家の間の需要と供給の関係を調整することです。法的監督の観点から見ると、投資家の利益の保護に重点を置いている国もあれば、スムーズで革新的な資金調達行動を促進することを好む国もあります。規制スタンスのこの違いは、さまざまな国の法制度における特定の規則、コンプライアンス要件、および執行努力に反映されます。したがって、RWA製品を設計および発行する際には、基礎となる資産の信ity性と合法性を考慮するだけでなく、製品構造、発行方法、循環パス、取引プラットフォーム、投資家のエントリのしきい値、資本コストなどの主要なリンクの包括的なレビューとコンプライアンス設計も実施する必要があります。

特定のRWAプロジェクトの中心的な魅力が、その高いレバレッジ、高いリターンの期待、そして「百倍、1000回のリターン」を主要なセールスポイントとみなすと、その表面パッケージに関係なく、その本質は規制当局による証券製品として分類される可能性が非常に高いことは特に注目に値します。証券会社として認識されると、このプロジェクトはより厳格で複雑な規制システムに直面し、その後の開発経路、運用コスト、さらには法的リスクさえも大幅に増加します。

したがって、RWAの法的コンプライアンスを調査するときは、「証券規制」とその背後にある規制ロジックの意味合いを深く理解する必要があります。さまざまな国と地域には、異なる定義と規制上の優先事項があります。米国、シンガポール、香港はすべて、証券トークンの認識基準を定義しています。定義方法は、実際にトークンが地元の証券規制によって「証券」を特定するための基準を満たしているかどうかを判断することであることを見つけることは難しくありません。証券条件が満たされると、証券トークンとして分類されます。したがって、次のように、主要国(地域)の関連する規定を整理しました。

A.中国本土

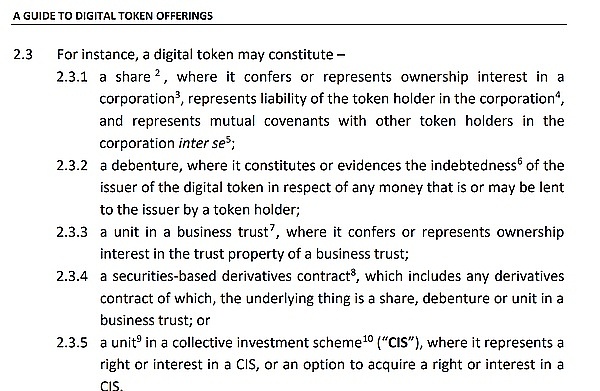

中国本土の規制の枠組みでは、中国共和国の証券法は、証券、株式債、預金領収書、および国務評議会によって承認されたその他の発行可能で取引可能な証明書として定義されており、政府債券および証券法の規制における政府債券および証券投資ファンドの株式のリストと取引を含む。

(上記の写真は、中華人民共和国の証券法のスクリーンショットです)

B.シンガポール

シンガポールの「デジタルトークンの発行に関するガイドライン」と「株式および先物法」は「証券トークン」の概念に直接表示されませんが、トークンが「資本市場製品」として認識されるさまざまな状況を詳細にリストしています。

(上記の写真は「デジタルトークン発行ガイド」のスクリーンショットです)

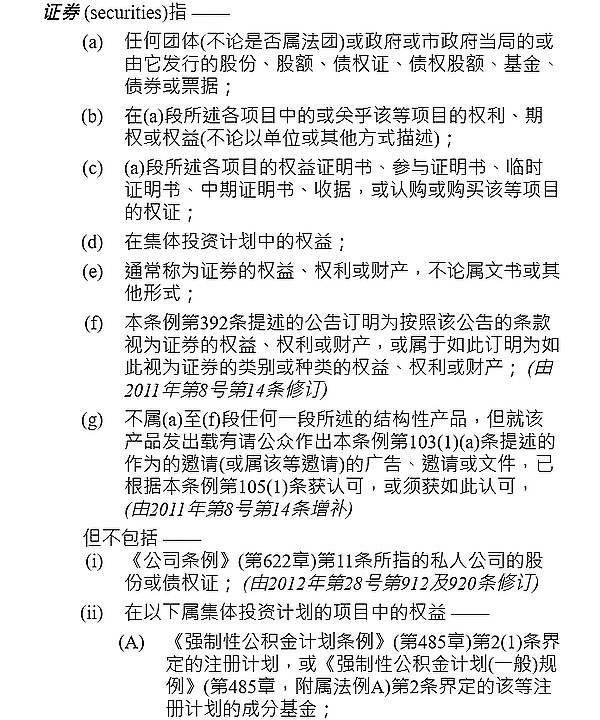

C.香港、中国

証券および先物条例では、香港の中国証券規制委員会は、証券の肯定的および否定的なリストに関する特定の列挙規制を列挙しています。

(上記の写真は、証券と先物条例のスクリーンショットです)

規制は、「証券」を「株式、株式株、ノート、債券」などの構造化された製品として定義し、従来の航空会社の存在を制限していません。トークン化された証券関連活動に従事する仲介者の回覧では、SFCは、規制オブジェクトの性質は本質的にトークン化でパッケージ化された伝統的な証券であると明確に述べています。

D.米国

証券取引委員会(SEC)は、Howeyテストに合格した製品が証券と見なされると規定しています。証券として認識されている製品は、SECによって規制される必要があります。 Howey Testは、1946年のSecv。W.J.Howey Companyに米国最高裁判所によって設立された法的基準です。これは、取引または計画が「投資契約」を構成するかどうかを判断するために使用され、したがって米国証券法の規制に適用されるかどうかを決定します。

Howieテストには、金融商品が「証券」として認識される4つの条件がリストされています。米国SECによってリリースされた「デジタル資産の「投資契約」分析のフレームワーク」には、デジタル資産でのHowieテストの適用がリストされています。次に詳細な分析を行います。

-

お金の投資

これは、投資家が何らかの権利または期待収益と引き換えにプロジェクト当事者にお金または資産を投資することを指します。デジタル資産の分野では、バリュー交換の動作がある限り、フィアット通貨または暗号通貨を使用してトークンを購入するかどうかにかかわらず、通常、この基準を満たすと考えることができます。したがって、ほとんどのトークン発行は基本的にこの状態を満たしています。

-

一般的な企業

「Common Enterprise」とは、投資家と発行者の間の利益の密接な拘束力を指します。これは通常、投資家のリターンがプロジェクトの運用結果に直接関係しているために現れます。トークンプロジェクトでは、トークンホルダーの復帰がプロジェクトパーティーのビジネス開発またはプラットフォームの運用結果に依存する場合、「共通の原因」の特性を満たし、この条件も実際には容易になります。

-

他者の努力から派生した利益に対する合理的な期待

これは、トークンが証券トークンとして分類されるかどうかを判断するための鍵です。この条件は、製品を購入する投資家の目的が将来の製品の評価を期待したり、他の経済的利益を得たりすることであり、この利点は独自の使用やビジネス行動からではなく、他の人の努力に依存するプロジェクトの全体的な開発から生じる場合、製品は「セキュリティ」と見なされる可能性があります。

特にRWAプロジェクトでは、投資家がトークンを購入する目的が、独自の使用または事業活動によってもたらされる利益ではなく、将来の評価または経済的利益を得ることである場合、トークンは「利益期待」を持ち、証券属性の決定を引き起こす可能性があります。特に、トークンの収入が、流動性設計、生態学的拡大、コミュニティ構築、他のプラットフォームとの協力など、発行者またはプロジェクトチームの専門的な運営に大きく依存している場合、この「他者の努力への依存」は、証券化の可能性をさらに強化します。

真の意味で持続可能な価値を持つRWAトークンは、価値の成長を促進するために市場の投機、物語のパッケージング、またはプラットフォームプレミアムに依存するのではなく、基礎となる実際の資産によって生み出される真の利点に直接固定されるべきです。トークンの価値の変動が、主に、資産自体の収入の変化ではなく、チームまたはその背後にあるプラットフォームの運用の「レクリエーション」に由来する場合、「狭いRWA」の特徴がなく、証券トークンと見なされる可能性が高くなります。

暗号トークンの規制におけるOUVIANテストの導入は、規制態度を決定するためにトークンの形式に依存しなくなったことを意味しますが、代わりに実質的なレビューに変わります。トークンの実際の機能、発行方法、投資家の期待に焦点を当てます。この変更は、米国の規制当局による暗号資産の厳格で成熟した法的位置を示しています。

2。RWAプロジェクトの「コンプライアンス」層別化の法的論理は何ですか?

RWAの非常に多くの概念と定義について話した後、私たちは今、記事の冒頭で提起された中核的な問題に戻ります。これは、業界の一般的な注意の焦点でもあります。

RWAが今日まで発展して以来、どのタイプのRWAが本当に「準拠した」RWAと見なされることができますか?実際にRWAプロジェクトのコンプライアンスをどのように満たすことができますか?

まず第一に、コンプライアンスは地元の規制機関によって規制されており、規制の枠組みの規定に準拠していると考えています。私たちの理解では、RWAコンプライアンスは階層化されたシステムです。

レベル1:サンドボックスコンプライアンス

ここでは、現在、「コンプライアンス」の最も狭く最も規制のパイロット定義である香港通貨局(HKMA)によって設計されたアンサンブルサンドボックスプロジェクトを特に参照してください。Ensemble Sandboxは、金融機関とテクノロジー企業が、管理された環境でRWAなどのプロジェクトを通じて、トークン化されたアプリケーションの技術とモデルの革新を、リードデジタル香港ドルプロジェクトをサポートすることを奨励しています。

香港通貨当局(HKMA)は、中央銀行のデジタル香港ドル(E-HKD)とスタブレコインの監督を促進する際の将来の金融システムの主権に大きな重点を置いています。中央銀行のデジタル通貨とスタブコインの間のゲームは、本質的に「金融主権」の再定義と競争です。サンドボックスは、プロジェクトパーティーに、ある程度のポリシースペースと柔軟性をある程度提供します。これは、チェーン上の実際の資産の探索的実践を促進するのに役立ちます。

同時に、HKMAは、トークン化された資産の開発を積極的に指導し、コンプライアンスフレームワークの下での支払い、決済、資金調達などの実際のシナリオでアプリケーションを拡大しようとしています。ANTグループを含む多くのテクノロジーおよび金融機関は、Sandboxコミュニティのメンバーであり、デジタル資産エコシステムの建設に参加しています。規制のサンドボックスに入るプロジェクトは、ある程度、コンプライアンスと政策認識が高いことを意味します。

しかし、現在の状況から判断すると、このタイプのプロジェクトはまだ閉鎖された状態であり、まだ広範な流通市場の流通段階に入っていないため、資産の流動性と市場の間に関連する実際の課題がまだあることを示しています。安定したファンドの供給メカニズムと効率的な流通市場のサポートがなければ、RWAトークンシステム全体が真の経済的閉鎖ループを形成することは困難です。

第2レベル:香港管理監督のコンプライアンス

国際金融センターとして、香港特別行政区は近年、仮想資産の分野での制度的探査を継続的に促進しています。中国で最初の地域が仮想資産、特にトークン化された証券の開発を明確に促進したため、香港は、オープンで準拠した明確な規制環境で試してみる多くの本土プロジェクトのターゲット市場になりました。

香港証券規制委員会によって発行された関連する回覧と政策慣行を整理することにより、香港のRWAの規制中心部が実際にそれをSTOの枠組みの下に含めて、それをコンプライアンスで管理することを見つけることは難しくありません。さらに、中国証券規制委員会は、仮想資産サービスプロバイダー(VASP)および仮想資産取引プラットフォーム(VATP)向けの比較的完全なライセンスシステムを確立し、実質資産を組み合わせる際に規制の態度と基本原則をさらに明確にするために、2番目の仮想資産政策宣言を発行する準備をしています。この制度構造の下で、実際の資産、特にRWAを含むトークン化プロジェクトは、高レベルのコンプライアンス監督の範囲に含まれています。

香港で実施され、特定の市場の影響力を持っているRWAプロジェクトから判断すると、ほとんどのプロジェクトには明確な証券属性があります。これは、発行されたトークンには、実際の資産の所有権、収益、またはその他の譲渡可能な利益が含まれ、証券および先物条例で定義されている「証券」を構成する可能性があることを意味します。したがって、規制の許可を取得し、準拠した市場参加を達成するために、そのようなプロジェクトを証券トークン(STO)を介して発行および回覧する必要があります。

要約すると、香港のRWAの規制当局の位置付けは比較的明確でした。チェーン上の証券属性を持つ実際の資産のマッピングは、STO規制システムに含める必要があります。したがって、香港によって現在推進されているRWA開発パスは、本質的に証券トークン化(STO)パスの特定の適用と実践であると考えています。

第3レベル:暗号化に優しい地域の明確な規制の枠組み

仮想資産に開放されており、米国、シンガポール、一部のヨーロッパ諸国などの比較的成熟した規制メカニズムを備えた一部の地域では、暗号資産の発行、取引、保管、および実際の資産のマッピングのために比較的体系的なコンプライアンスパスが確立されています。そのような地域でのRWAプロジェクトが、法律に従って対応するライセンスを取得し、情報の開示と資産コンプライアンス要件に準拠することができる場合、それらは明確な規制システムの下で運営されている準拠RWAと見なすことができます。

レベル4:「パンコンプライアンス」

これは「コンプライアンス違反」とは対照的です。これは、特定のオフショア管轄区域でのRWAプロジェクトを具体的に言及する最も広いコンプライアンスの意味でです。政府は、仮想資産市場で一時的に「怠zyな」状態を保持しており、違法または違法であると明示的に特定されていません。そのビジネスモデルには、現在のローカル法的枠組みの下で特定のコンプライアンススペースがあります。このコンプライアンスの範囲と概念は比較的曖昧であり、程度は完全な法的確認を構成するものではありませんが、法的監督が明確になる前に「法律による禁止なしで行うことができる」というビジネス状態です。

実際には、ほとんどのRWAプロジェクトは実際に最初の2つのコンプライアンスを達成することが難しいと感じていることを観察できます。ほとんどのプロジェクトは、最初の3つのパスを試すことを選択します。つまり、特定の暗号に優しい「フレンドリーな」管轄区域のゆるいポリシーに依存して、主権の規制と完全な正式な「コンプライアンス」の境界を低コストでバイパスしようとします。

したがって、RWAプロジェクトは「dump子のような」表面に常に実装されていますが、実質的な財務価値を真に生み出す時点はまだ届いていません。基本的なターニングポイントは、香港がRWAの流通市場メカニズムを探求できるかどうか、特に国境を越えた資本チャネルを自由化する方法に依存します。RWAの取引が依然として香港の地元の小売投資家の閉鎖市場に限定されている場合、資産の流動性と資本規模の両方が非常に限られています。ブレークスルーを達成するには、グローバルな投資家がコンプライアンスメカニズムを通じて中国の関連資産に資金を投資し、RWAの形で間接的に「中国を購入」することを許可されなければなりません。

ここで香港が果たす役割は、当時のグローバルテクノロジー株に対するナスダックの重要性と比較できます。規制メカニズムが成熟し、市場構造が明確になると、中国人が資金調達を見つけたい場合、外国人が中国の資産の「底で購入」したい場合、最初の停留所は香港になります。これは、地域の政策配当だけでなく、金融インフラストラクチャと資本市場の論理の再構築のための新しい出発点でもあります。

要約すると、RWAプロジェクトのコンプライアンスは現在のスケール内で行われ、すべてのプロジェクトが政策の感受性を維持する必要があると考えています。法的調整が行われたら、それらは緊急に調整する必要があります。現在の監督の文脈では、まだ完全には明確ではなく、RWAエコロジーはまだ探査段階にあります。すべてのプロジェクトパーティーが「セルフコンプライアンス型」作業を実行するためのイニシアチブを取ることを強くお勧めします。これは、より多くのリソースがプロジェクトの初期段階に投資され、長期的にはより高い時間とコンプライアンスコストを負担することを意味しますが、これにより、法律、運営、さらには投資家関係の側面における体系的なリスクが大幅に減少します。

すべての潜在的なリスクの中で、資金調達のリスクは間違いなくRWAにとって最も致命的な可能性です。プロジェクトの設計が違法な資金調達であると判断されると、資産が現実であるか技術が進歩しているかに関係なく、それは大きな法的結果に直面し、プロジェクト自体の生存に対する直接的な脅威と、会社の資産と評判に大きな打撃を与えます。RWAの開発中、さまざまな地域およびさまざまな規制環境でのコンプライアンス規制の定義に違いがなければなりません。開発者や機関の場合、ターゲット市場の独自のビジネスタイプ、資産属性、規制政策を考慮して、段階的コンプライアンス戦略を詳細に策定する必要があります。リスクが制御可能であることを保証することによってのみ、RWAプロジェクトの実装を着実に促進できます。

三つ、RWAプログラムの弁護士アドバイス

要約として、私たちは弁護士チームとして、コンプライアンスの観点からチェーン全体を宣伝するプロセスで注意を払う必要があるコアリンクを体系的に整理します。

1.ポリシーに優しい法的領域を選択します

現在のグローバルな規制環境では、RWAプロジェクトのコンプライアンス促進は、明確なポリシー、成熟した規制システム、および仮想資産への開放性を備えた管轄区域を優先する必要があります。

2。基礎となる資産には、実際の償還可能な機能が必要です

技術的なアーキテクチャがどれほど複雑であっても、RWAプロジェクトの本質は、実際の資産の権利をチェーンにマッピングすることです。したがって、基礎となる資産の信頼性、合理的な評価、および償還メカニズムの実行可能性はすべて、プロジェクトと市場の受け入れの信頼性を決定するコア要素です。

3。投資家によって取得

RWAのコアは、資産マッピングとエクイティ認識にあります。したがって、オフチェーン資産の最終的なバイヤーまたはユーザーが、オンチェーントークンに代表される権利がプロジェクトの成功または失敗の鍵であるかどうかを認識しています。これには、投資家の個人的な希望だけでなく、トークンの法的属性と権利の明確性にも密接に関連しています。

コンプライアンスプロセスを促進している間、RWAプロジェクトは別の中核的な問題にも直面する必要があります。投資家はそれを認識しなければなりません。実際には、多くのプロジェクトは複雑な構造を使用してリスクを包装し、基礎となる資産ステータスまたはトークンモデルロジックを明確に開示していないため、投資家は完全に理解せずに参加します。変動またはリスクのイベントが発生すると、市場の信頼の危機を引き起こすだけでなく、規制上の注目を集める可能性もあり、物事はしばしば対処が困難になります。

したがって、明確な投資家のスクリーニングと教育メカニズムを確立することが重要です。RWAプロジェクトはすべてのグループに開かれてはなりませんが、特定のリスク許容度と経済的理解により、成熟した投資家を意識的に紹介する必要があります。プロジェクトの初期段階では、専門家の投資家認定メカニズム、参加制限、リスク開示ブリーフィングなど、参加者が「情報を提供し、自発的」であることを保証し、プロジェクトの背後にある資産ロジック、コンプライアンス境界、市場の流動性リスクを真に理解するように、特定のしきい値が特に必要です。

4.リンク内の組織運用が規制に準拠していることを確認してください

RWAプロセス全体では、多くの場合、資金調達、監護、評価、税処理、国境を越えたコンプライアンスなどの複数のリンクが含まれます。各リンクは、実際の規制機関とコンプライアンス要件に対応しています。プロジェクト当事者は、法的リスクを減らすために、関連する法的枠組みの下でコンプライアンス宣言と監督のつながりを完了する必要があります。たとえば、資金調達に関連する部分は、証券発行、マネーロンダリングなどのコンプライアンス義務を引き起こすかどうかに特に注意を払う必要があります。

5.コンプライアンス後のリスクを防ぎます

コンプライアンスは1回限りの動作ではありません。 RWAプロジェクトが実装された後、動的な規制環境の変化に直面し続ける必要があります。イベント後の次元での潜在的な管理調査またはコンプライアンスの説明責任を防ぐ方法は、プロジェクトの持続可能な開発のための重要な保証です。プロジェクトパーティーは、規制当局とのコミュニケーションメカニズムを維持するために専門的なコンプライアンスチームを設立することをお勧めします。

6。ブランド評判管理

情報の普及が非常に敏感な仮想資産業界では、RWAプロジェクトも世論管理と市場コミュニケーション戦略に注意を払う必要があります。透明で信頼できる専門的なプロジェクトイメージを構築することは、公衆および規制レベルの信頼を高め、長期的な開発のための優れた外部環境を作成するのに役立ちます。

4、結論は

仮想資産と実際の経済の継続的な統合の現在のプロセスでは、さまざまなRWAプロジェクトには、技術革新や金融実験など、さまざまなアイデアやメカニズムがあります。さまざまなプロジェクトの能力、プロフェッショナリズム、実用的な道は大きく異なり、私たちの研究と分類の観察を一つずつ見る価値があります。

広範な研究とプロジェクトの参加中に、市場参加者にとって、最大の課題はしばしば技術レベルではなく、システムの不確実性、特に行政および司法の実践における不安定性要因であることが多いことを深く認識しました。したがって、もっと必要なのは、「実用的な基準」を探求することです。たとえ立法上および規制の権限がなくても、実際の業界標準化とコンプライアンスの形成を促進することは依然として価値があります。より多くの参加者がいる限り、道は成熟しており、規制当局が十分な管理経験を確立している限り、システムは徐々に改善されます。法の支配の枠組みの下で、実践を通じて認知的コンセンサスを促進し、社会のコンセンサスを通じて制度的進化を促進することで、これは一種の「ボトムアップ」の良性制度的進化です。

しかし、私たちはまた、順守してアラームベルを鳴らし続ける必要があります。既存の司法および規制の枠組みを尊重することは、すべての革新的な行動の基本的な前提条件です。業界がどのように発展したり、テクノロジーの進化に関係なく、法律は常に市場秩序と公益を保護するための最終的な論理でした。

特別な声明:これは、この記事の著者の個人的な見解のみを表しており、特定の問題に関する法的助言や法的意見を構成するものではありません。