出典:10Kベンチャー

2025年から、トランプ/メラニア/天秤座がコインを発行し、市場の流動性を排出して以来、ブロックチェーン業界は市場全体の感情と流動性の引き締めの課題に直面し続けていますが、市場の定量的な引き締めが徐々に底部に入ったと考えています。今年の後半の潜在的な量的緩和は、市場により強い流動性をもたらす可能性があります。私たちは、実際のアプリケーションシナリオと収益を備えたいくつかの高品質のAltcoinプロジェクトを特に懸念しています。これらのプロジェクトは、市場回復の過程で彼らの価値を強調する最初のプロジェクトになると考えており、忍耐と自信を維持し続ける価値があります。一方、10Kファンドⅰ1000万米ドルの混合戦略基金の資金調達は正常に完了し、まもなく正式に開始されます。

3月のネットワーク全体のトランザクションボリュームは約1.5Tで、12月のトランザクションボリュームの半分です。取引量は、昨年中旬に悪い市場に近づいていました。これは、市場の感情が悲観的であり始め、深い弱気状況を持っていることを示しています。このトランプ貿易の雰囲気によってもたらされた市場の上昇は、わずか3か月続きました。将来的には、アルトコインと主流の通貨の増加は、金利削減と定量的緩和に依然として依存します。

現在、ブロックチェーン業界で非常に健全なキャッシュフローを持っている業界を要約しています。

交換

集中交換について詳しく説明しません。誰もがこれが金makingけ業界であることを知っています。スポット交換の競争力のある状況は基本的に確立されていますが、契約交換の市場には依然として機会があります。これは、「プライベートドメイン」業界として、かなりの数のトレーダーがKOLSに従っているためです。 KOL市場は非常に断片化されており、各コミュニティリーダーには独自のプライベートドメイントラフィックがあります。これは、小さなパージ/デックスが小さな国の多くのコルを処理した後、交換は依然として非常に収益性が高いが、天井は比較的低く、高さは長期にわたるという事実につながります。

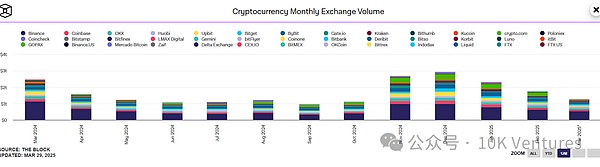

今年の第1四半期の変更中に、BinanceとBitgetの市場シェアは大幅に改善されましたが、BybitとUpbitの市場シェアは減少しています。これはまた、会社のビジネスに非常に関連しています – バイナンスは第1四半期に頻繁に活動していました。頻繁なランチプールに加えて、Binance Alpha+Pancake Ido+CEXはファンドを通じてDexトークンを購入することができ、Binanceの市場シェアは42%から50%の最低点に戻ります。BGのLaunchPool+LaunchXの富の効果はまだ存在します。

今年、北朝鮮のハッカーによってハッキングされた15億元のため、韓国でのアップビットの腐敗の疑いと通貨リストの停止により、バイビットとアップビットの市場シェアが大幅に減少しました。Upbitの市場シェアは7.36%で、市場シェアは約30%減少しました。

壊れたr

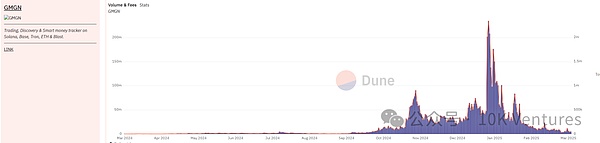

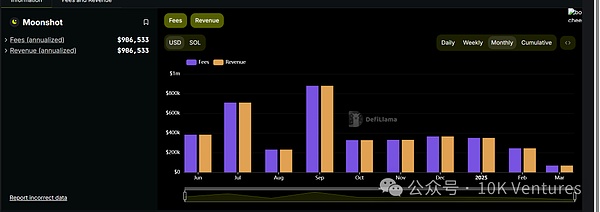

ここでの証券会社は、MoonshotやGMGNなどの取引ツールに似ています。彼らはトークンの推奨 +取引ボットを組み合わせており、メーカーの流動性を作り、テイカーの流動性のみを作ります。同社のビジネスモデルは、ブローカーの委員会の描画モデルにより似ています。ユーザーは通常、ミームトレーダーです。彼らは1%の取引手数料を気にしませんが、彼らは取引速度と、以前に富の影響を伴うトークンをキャプチャできるかどうかについてもっと関心があります。トランプコインの発行ブームの恩恵を受けると、多くの新規ユーザーが市場に参入した最初のソフトウェアは、もはやバイナンスやバイビットではなく、ムーンショットです。これは、ムーンショットがより良いミーム取引とフィアット通貨預金と引き出し機能を持っているためです。ユーザーは、絹のような米ドルをUに転送し、その後ガスを自由に取引し、その後絹のようなOTCの撤退を行うことができます。

資産運用管理

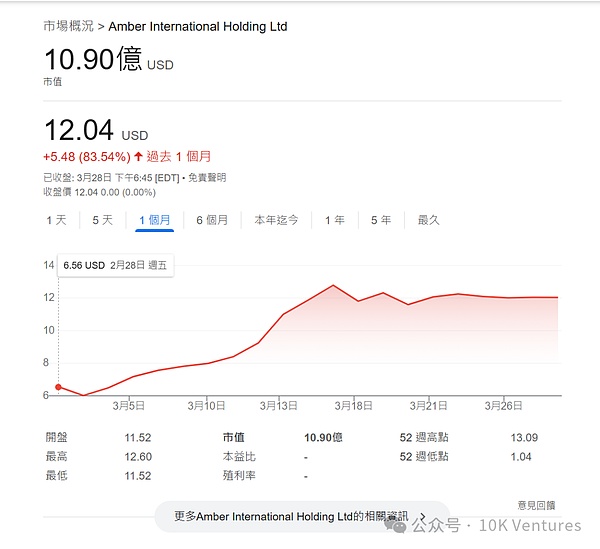

集中資産管理については詳しく説明しません。しかし、SPECを通じてNASDAQにAmberがリストされていることに言及する価値があります。現在の市場価値は11億米ドルです。 Matrixportは現在、AUMが100億に達しており、アジア最大の資産管理会社になっています。

安定したコイン

上流および下流の支払い +預金と撤回

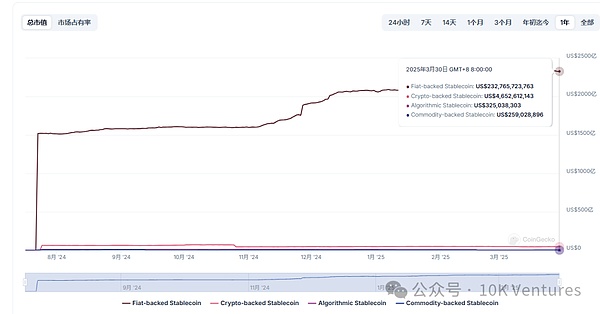

Stablecoinsは、24〜25年で最もホットなトピックにすぎません。一連のデータが示されています – 25年間のフィアットコラメイライズされたスタブコインの市場規模は2,000億米ドルに達し、今年の第1四半期に15%増加しました。貧弱な市場の状況の環境でさえ、スタブコイン企業は依然として高い成長を維持しています。

従来の金融業界では、支払いの上限は交換の上限よりもはるかに大きい。たとえば、24でのVisaの純利益は197億米ドルで、NasdaqまたはHong Kong証券取引所の10倍以上でした。24年後、Binanceの純利益は約10億ドルでした。 24でのテザーの純利益は約130億ドルで、そのうち第4四半期の純利益は60億ドルでした。実際、世界のほとんどのお金が支払っており、中程度のお金が投資されており、お金の一部がギャンブルをしていることを理解する方が良いです。

Tether Circleが将来間違いを犯さず、十分に規制されている場合、Tetherの純利益が今後1〜2年でVisaとMastercardを超えることは大きな問題ではありません。

スタブコインの上流と下流には、主に預金および離脱会社 +支払い会社などが含まれます。

預金および撤退会社の中で、主要な主要なプレーヤーにはムーンペイなどが含まれます。Moonopayは2019年に設立された預金および離脱会社です。その最後の融資ラウンドは35億米ドルと評価され、24年で純利益が前年比112%増加し、キャッシュフローがプラスになり始めました。エントリとエグジットトラックは、ブロックチェーンの永遠のテーマです。 Stablecoinsがますます準拠するにつれて、Stablecoins/OTC分布の下流のエントリと出口は急速に成長し始めました。

預金および撤退会社に加えて、現在、支払い会社の成長の可能性についても検討しています。支払い会社は、B2BおよびB2Cカテゴリに分けることができます。B2Bのアプリケーションシナリオには、主に、国境を越えた/表面企業が収集と支払いを処理し、国境を越えたエンティティの資金を整理するのを支援することが含まれます。 B2Cのアプリケーションシナリオは、主にUカードの支払いと財務管理に似ています。

Web3の支払い会社は、Web2支払い会社のシナリオに似ています。競争は非常に断片化されており、プレイヤーは市場で特定のシェアを簡単に獲得できますが、ローカリゼーションとコンプライアンスの要因により、市場で独占的なプレーヤーを達成することは困難であり、投資のために特定の困難を引き起こしますが、ビジネスにとっては困難です。Simple Stablecoinsの支払いシナリオは、低い利益と激しい競争です。しかし今、それは土地の初期段階にあります。顧客を見つける +自動化の改善 +顧客が保持している資金を使用して資産管理を行うことは、現在見ることができる重要な競争ポイントの一部です。

bSCの生態

ミーム

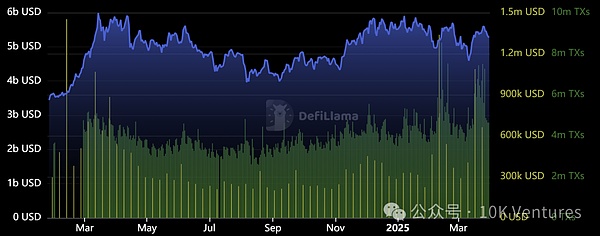

BSCエコロジーは、SolanaおよびBase Ecological Memeトラックからの資金の流出を引き受けました。TVLは全体的に大きなブレークスルーを行っていませんが、まだ高いです。手数料とチェーン上の取引収益の処理に関しては、取引手数料の収益と取引数はそれぞれ1.2MUSDと8M TXを超えています。

青はTVL、黄色は収益、緑はトランザクションの数です。データソース:Defillama

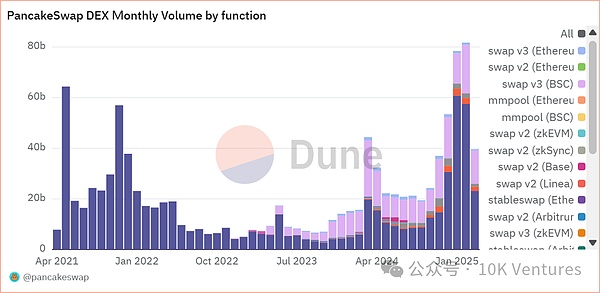

起源の観点から見ると、BNBチェーン全体に貢献する主な生態学的プロジェクトは、パンケーキ(DEX)と金星(貸付)です。

パンケーキは、オンチェーンエコシステムのハブとして、BNBチェーン全体に手数料と収益を処理することに貢献しています。金星の肯定的な成長は、主にIDOによって引き起こされる短期貸付需要のために、BNBチェーンの2番目の成長ポールとなっています。

BNBエコシステムの主な後押しは、ミームに対する創設者の直接的なサポートと、パンケーキチェーンでのIDOの頻繁な発売から来ています。SolanaとBaseの生態系は、有名人の通貨効果の後に不振になり、ユーザーはSolanaエコシステムに対する自信を失いました。BSCは、ミームの失われたトラフィックのセンターになります。しかし、BSCにはまだ欠点があります。 BSCミームシーズンのヘッドサインの最高の天井は約1億8,000万人で、同じ期間のSolana Memeシーズン3〜40億の天井よりもはるかに低かった。したがって、BSCエコシステムでオンチェーンアルファを見つけるには、リスクが高くなり、リターンが低くなります。適切なβターゲットを選択することは、比較的安全な選択です。

ケーキ

BNBに加えて、Dex Pancakeのプラットフォームトークンケーキは、関連性があり、費用対効果が高いことです。

現在、BNBエコシステムのミーム市場はまだ初期段階にあります。それはまだ誇大広告の初期段階にあり、犬、猫、アバター、CZ/Yiなどの純粋なミームの誇大広告が彼がメインラインとして叫んでいます。Muskがアバターを変えて命令を叫んだ23-24のEthereum Main Network Meme Marketに似ています。将来予想されるのは、創業者の市場の自発的なPMUPへの呼びかけから、AIなどのオンチェーン製品に変化した自然市場の状況(SolanaのBomeと同様)のミーム現象です。BNBエコシステムの市場は、ソラナ市場のマクロレプリカであり、市場の特定の機会の追求を具体的に反映していると言えます。Raydiumの市場価値は最大20億であるため、パンケーキは依然として前の高値に達する可能性があります。パンケーキAMM V3の平均月額処理手数料は約1,000万です。最後の強気市場以来、Pancake Stable Swapの取引手数料はゼロに近くなっています。平均月額処理手数料は200kです(ピーク時に1億6,000万に達する可能性があります)

BSCSCANによると、トークン経済学に関しては、16億8,500万のケーキが破壊され、合計で約20億5,800万人のリリースがあり、現在約2億9,000万のケーキを循環しています。12月23日のパンケーキの提案は、総供給を4億5,000万に支配し、以前の無制限の供給を終了しました。

ケーキの反対側は強気の価値があります。なぜなら、ケーキには非常に強力なシャベルの特性があるからです。市場には、パンケーキが独自のプラットフォームトークンを使用してBNBを置き換えてチェーン上のIDOを実現できるというニュースがありました。

<表>

名前

FDV

tvl

料金7d

収益7d

ボリューム7D

FDV/料金7d

Pancakeswap

0.831億ドル

$ 1.651b

26.2100万ドル

618百万ドル

12.339Bドル

31

uniswap

$ 6.13B

3.988億ドル

$ 11.89M

$ 0

$ 9.524b

515

レイディウムamm

$ 0.990b

1.127億ドル

457万ドル

278,623ドル

2.777億ドル

216

すべてのDEXは生態学的な「レバレッジ」であり、PancakesWapはパッケージの「レバレッジ」の中で最も費用対効果が最も高くなっています。その中で、UniswapとRaydiumはそれぞれイーサリアムとソラナの生態系を表しており、どちらも生態系の「レバレッジ」ですが、どちらも高価です。その中で、UniとRayのFDV/料金7dは、それぞれ17回と7倍です。BSCエコシステムには依然として成長し続ける可能性がありますが、ケーキは「最も安い」デックスプラットフォームコインです。

間違っている方法固定された追加秘密産業は確実性を求めています

適切なフィットで

資金調達の面では、3月の市場は前年と比較して非常に大幅に増加しています。しかし、金融会社の数に関しては、1年以内に新しい低いです – これは、今月MGXが投資した多くの大規模な合併と買収、およびバイナンスがあったためです。現在、大規模な暗号市場全体に大きな革新がない前に、市場は「ゴミ時間」でホバリングします。合併と買収が頻繁に行われ、十分なキャッシュフローを備えた企業はビジネスの領域を改善し続けます。大きな確実性は、取引所、証券会社、資産管理、アプリケーションシナリオを決定したスタブコインなどの市場から来ています。暗号市場のビジネスサイクルは、伝統的な業界のビジネスサイクルに近いという事実を受け入れ、できるだけ早くPMFと収益を実現する必要があります。

奇妙なことに勝ちます

事業を開始するのに最適な時期は2025年です。主要市場の積極的な資金調達サイクルが壊れ、ゴミ資産の過剰な供給によって引き起こされる偽造の熊市場が残酷なクリアランスの過程にある場合、プロセス全体が26年まで続く可能性があります。ネガティブサイクルが極端に達すると、私たちは高倍の主要な機会を見る機会があり、高品質のスタートアッププロジェクトの機会も生まれます。このサイクルでは、多くの高品質の起業家がこの期間中に市場に参入し、浮き沈みに直面していることがわかります。私たちは常にそのような起業家に対する賞賛を維持し、私たちの能力の中でサポートを提供したいと考えています。コンセンサスが統一されなくなった場合、機会はギャップから生じます。

誰もが不確実な暗号業界で確実性を見つける方法を尋ねています。10Kへの答えは、すでに前進し始めている人々を見つけて同行することです。