1。Cryptoのビジネスモデル

最近、イーサリアムとL2の価値の蓄積について多くの批判がありました。この記事は、考えるためのいくつかの指示を与えようとします。EthereumとL2のビジネスモデルを詳細に表示する方法について話す前に、暗号全体に存在するビジネスモデルを見てみましょう。

1.1「エンタープライズ」カテゴリ

コア:コントロール +独占(ライセンス)、価格差別は利益をもたらします

このタイプのモデルの焦点は、従来の企業事業基準と違いはないサービスと契約に対する高度な制御を通じて、収益を増やすという目標を達成することです。ここでの分散化は非常に放棄でき、ユーザーには受け入れられる必要があります。本質的に、利益志向の企業として、効率的な運用を確保する必要があるため、外交を管理する状況はないはずです。

このようなプロジェクトでは、競争力があるのは、ビジネスモデル、つまり、価格を差別する能力、ユーザーのニーズを満たすための迅速な対応、およびユーザーの成長をもたらす能力です。

Solana Foundationを例にとると、エコロジーに対する高い制御は、シャットダウンする権利さえあると言えます。ソラナは自分自身をグローバルなOnchain Nasdaqと呼んでおり、このストーリーの中核的価値を構成する基本、特にビジネスモデルと利益を常に強調してきました。Solanaの収益は、主にMEVの収益、つまりブロックスペースの独占から生じる価格差別から生じますが、SOL資産自体は中央に保持される資産ベースのツールです。

1.2「プロトコル」クラス

コア:無許可の参加(資産発行、ビジネス)、オープンおよび比較的固定充電基準

このタイプの焦点は、DAOと財団ガバナンスによって背後にあるが、プロトコルが自律的に動作できるように、介入が少ないオープンでほとんど変わらないプロトコル標準を作成することです。契約の使用は許可されておらず、利益モデルはオープンであり、誰でも市場、資産を作成して自分のビジネスまたは利益を得ることができます。「合意」は、しばしば自律性の程度を評価します。つまり、少なくともチームは契約を更新する権利を持ち、せいぜい監督の対象となります契約を更新し、最大で製品を更新する独自の権利を破壊します。トークンはここで配当とガバナンスとしてより多く役立ちます。

このようなプロジェクトの場合、このテストは、製品運用の持続可能性、需要の持続可能性、および入場時間によってもたらされるネットワーク効果であり、多くの場合、PMFの先駆者を大幅に競争上の利点で見つけることがよくあります。

1.3「資産」カテゴリ

コア:資産自体の価値に焦点を当てます

BTC、MemeCoin、分散型アルゴリズムStablecoinsなどを含む。資産自体はその特性に基づいて認識され、資産のエンパワーメントはこれに基づいて継続的に完了します。資産自体の属性には、3つの側面が含まれています。バリューストアとしてのBTC、支払い媒体としてのUSDT、資産発行としての「最も早い採用」によってもたらされるコンセンサスとネットワーク効果が含まれます。第二に、希少性、デフレメカニズム、価格の固定などを含む資産メカニズム。プログラム可能な信用通貨」、Memecoinの文化的効果など。

このようなプロジェクトの場合、テストはコンセンサスの強さ、資産を採用および継続する能力です。

暗号の世界では、さまざまなプロジェクトと資産が上記のビジネスモデルまたはモデルの組み合わせに対応しています。

2。L2のビジネスモデルとは何ですか?

2.1 L2の現在の位置

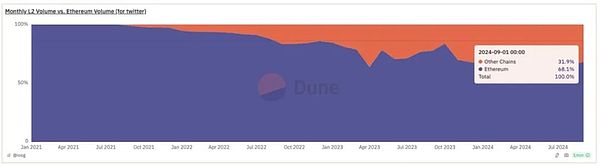

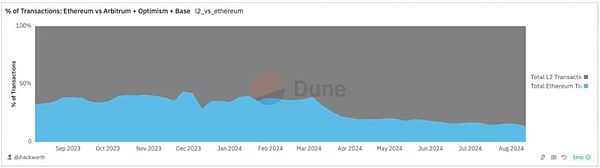

L2は当初、Ethereumのスケーリングとして配置されていました。これは、Ethereumトランザクションを大規模に運営しています。このような目的は、実際にはある程度達成されています。イーサリアムトランザクションの流用と増分成長をもたらすという観点から、それは比較的成功しています。現在、L2はEthereum Ecosystemの重要な部分となっており、トランザクションが合計の85%を占め、取引量が31%を占め、Ethereumの基本の重要な部分になります。

出典:Dune Analytic

アクティブアドレスの数はイーサリアムの3〜4倍です

出典:Dune Analytic

L2の安価なトランザクションコストにより、Ethereumの全体的なトランザクションデータの実際の増加はより膨らみますが、L2採用の影響を確認できます。

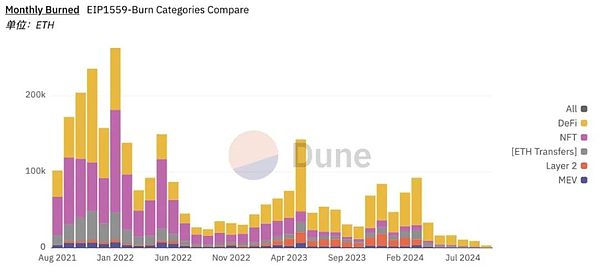

ただし、L2は、このような取引の下で同じ収益の割合をイーサリアムにもたらしませんでした。L2によってもたらされる収入は、主に2つの側面に分かれています。これは、EIP4844以前の取引データとEIP4844以降のBLOB料金です。2つ目はMEVです。現在のロールアップに加えて、L2はこの収入を独自のポケットに完全に飲み込みました。これにより、実際にイーサリアムが現在インフレを入力し、超音波通貨の概念が徐々に低下しました。

出典:Dune Analytic

ここでは、DA料金がL1の収入へのL2の貢献ではない理由を説明します。

-

DAが飽和に達した場合にのみ、優先料金が発生します。つまり、価格設定能力を独占します。

-

DAは、不飽和状態の商品です。

-

DAの需要成長率は、供給成長率に不均衡にです。L2にはロボットトランザクションの大部分があり、これらのトランザクションは実際のユーザートランザクションほど必要ではありません。DA料金によってもたらされるCサイドコストが高すぎる場合、トランザクションのこの部分は自然に減速します。したがって、トランザクションの数のいわゆる増加が数回飽和するという合理的な結論ではありません。

本質的に、拡大自体は継続的な拡張の追求に反しています。以前はETHと見なされていたベータ資産は依然として物語的に真実であり、L2はまだ「Ethereum L2」という独自のタイトルを保持しています。ファンダメンタルズでは、それはさらに進んでいます。将来的には、L2の収益はもはやイーサリアムの収益を意味しなくなります。両方に独自の評価システムが必要です。

2.2どのようなビジネスモデルが異なりますか?

2.2.1ユニバーサルL2

ユニバーサルL2は、汎用L2を指し、アプリケーションエコシステムになるためにそれ自体を追求します。初期のユニバーサルロールアップの多くは、現在のユニバーサルロールアップのほとんどが、開発者がユーザーが革新し、積極的に参加する動機付けのメカニズムを革新しています。L2の傾向は、徐々にイーサリアムにあまり依存せず、いくつかのモジュール式ソリューションを通じてカスタマイズを最大化できることです。

ユニバーサルL2の管理方法は、ユニバーサルL2が直面している競争から、外部L1の競争からの競争から外側に拡張されています。バッグの中で。

このポジショニングは、私たちが言及した「エンタープライズ」モデルに沿ったものであり、ALT L1と同様の方法で評価に適しています。つまり、その価値は、そのエコシステム、基礎、特に収益の評価です。Alt L1と比較して、その利点は、Ethereumのコミュニティとエコシステム、ならびにETHの流動性を最大限に活用できることです。欠点は、トークンの資産能力が比較的欠けており、その顧客獲得能力はALT L1と比較してわずかに不十分であることです。

2.2.2 Alliance L2

Alliance L2はイーサリアムに似ており、独自の第1層と第2層(L2/L3)を持っています。

初期のユニバーサルL2はすべてAlliance L2に行きました。これは、ある程度の市場の注目を集めた後、Alliance L2がより良いビジネスであることを意味します。変容の前に、Arbitrum、楽観主義、Zksync、およびInitiaが最近この方向に働いています。Alliance-Type L2の場合、本質的に独自のL1エコシステムを開発していますが、イーサリアムのセキュリティと和解通貨を作成するためのETHの使用によって引き続き支援されています。Alliance L2の特徴は、独自の管理能力を通じて、エコシステム内のビジネスモデルと参加者を変更することです。したがって、Alliance L2を高度な集中化を伴う「プロトコル」と見なす方が適切です。

出典:Dune Analytic

Alliance L2は、コントロールを備えたイーサリアムと見なされており、楽観主義のようなエコシステムは、アプリケーション開発のタスクを依然として分散化しています。イーサリアムとの違いは、そのような分散化がより戦略的であることです。ライセンスモデルと集中管理モデルを通じて、リソースを集中させ、相乗効果を拡大することができ、優れたリソースが流動性と生態学を共有し、新しいエコロジーが開始された後、収益ゲートを通じて元のエコロジーにフィードバックすることができます。これが、コインベースとソニーが楽観主義を選ぶ理由でもあります。L2の「エンタープライズ」能力の助けを借りて、より多くの画期的なアプリケーションが生まれることを願っています。

以前に、「プロトコル」タイプのパターンには異なる分散化スコープがあると述べました。プロトコルの分散化を調査する過程で、Dydxなど、屋内生態系の早い段階やその後のTreasuredaoなど、チェーンまたは用途が出現することがよくあります。契約の地方分権化の程度のバランスをとりながら、独自のエコシステムを開発および統合する方法は、Alliance L2の測定値の中核です。

2.2.3 AppChain L2

AppChain L2は、新しいビジネスモデルとその評価自体に戻るアプリであり、L2ビジネスモデルはアプリケーション自体に関係なく、アプリケーションに新しい価値をもたらす必要があります。エンタープライズ」または「プロトコル」モード。ほとんどのアプリロールアップは、アライアンスL2に依存することを選択します。これには、スタートアップコストが低く、生態学的放射線効果が強くなります。

AppChainは現在、主にAlliance L2とRaasに添付されており、チェーンの構築コストは非常に低いです。ただし、チェーンの適応性の設計では、インフラストラクチャ(データブラウザーなどなど)をサポートするには投資が必要です。AppChainの場合、目に見える利点は、トークンのより効率的な利用とMEVのキャプチャなどを通じてであり、放棄されたのは、レゴ効果とチェーンに対するより強い流動性です。入出力に関しては、すべてのアプリケーションがAppchainに適しているわけではありません。長期的には、L2を変換するという物語の人気が失われた場合、ROIを合理的に評価することがより重要です。

3. L2はEthereumのビジネスモデルにどのように影響しますか?

特にEIP1559の後、マージ後、Ethereumは、大量のL2拡張とEIP4844を取得する前に、限られたブロックスペースのトランザクションボリュームに基づいて、より高い優先料金とMEVを依然として獲得しました。L2容量の拡大後、実際にトランザクションのこの部分のMEVをあきらめ、L1のネイティブトランザクションによってもたらされる優先料金を削減しました。EIP4844の後、DAとしての収入のこの部分はあきらめられました。そのような収入を積極的に放棄することは、典型的な企業のアプローチではありません。実際、Ethereumは私たちが定義する「エンタープライズ」モデルに発展したことはありません。利益のこの部分の移転は、実際には、DAと和解層が高度な地方分権と自律性を遵守できるようにするという前提の下で、スペースを最大限に与えることです。可能な限り多くのアプリケーションを開発するための最小の経済的負担。

3.1 L2発行プロトコルとしてのイーサリアム

ロールアップ中心へのパスを確立して以来、イーサリアムは「エンタープライズ」ではなく、より「プロトコル」に向かっています。L2Beatロールアップ段階など、ロールアップの要件がいくつか提案されていますが、実際の干渉はありません。現在、Vitalikは、Ethereumのアラインメントに関するいくつかの要件を提示しています。これにより、Ethereumの「プロトコル」のガバナンスモデルがよりまとまりのある方向に近づきます。しかし、全体として、それは依然として非常に高い自律性を持つ「プロトコル」であり、その長期的な役割はイーサリアムL2を発行することです。

現在、Ethereum L1は引き続きエコシステム全体のトランザクションボリュームの半分以上を運んでいます。長期的には、Ethereumは、高度に分散された自律性、検閲抵抗、最高のセキュリティを備えたプラットフォーム(決済層)を提供します。

一般的に言えば、ライセンスフリーの発行プラットフォームのモデルは、UNISWAPユーザーの取り扱い料金を抽出するなど、新しい資産の発行と取引から一定の割合を投入します。PumpDotFunは初期段階でユーザー通貨発行料を請求し、市場を予測して抽出します。ユーザーの取引手数料など

したがって、EthereumはL2発行プロトコルですが、初期段階ではL2を介して利益ゲートを設定しませんでした。これにより、イーサリアムの流動性とコミュニティに依存しているが、イーサリアムに収入をもたらさない多数のL2エコシステムが誕生しました。UNISWAPなどの比較的成功した非ライセンス契約を見ると、絶対的な独占効果とネットワーク効果が得られた後、いくつかのプールの電源スイッチをオンにしました。受け入れるコストは、集中管理によってもたらされます。現在、イーサリアムの場合、一方では、ベースのロールアップなどを介して料金ゲートを試してみようとしています。他方では、元々あったL2エコシステムが利益の追求を強制しないようにしています。利益ゲートはありませんが、迅速に発展し続けます。

3.2価値資産&

ETHは、初期のL1ビジネスモデルが拡張後に確立されなくなるため、「エンタープライズ」モデルと「プロトコル」モデルを通じて長い間評価することが困難でした。結局のところ、独自の利益をあきらめる意思のある契約と、伝統的な企業契約の観点からは、料金の切り替えを永久に閉鎖することをいとわない契約はもはや評価されないはずです。

イーサリアムの基本を放棄するという当初の意図は、全体的な生態学的発展の余地を与えることです。生態系の繁栄により、イーサリアムの価値は最終的にETHの金銭的価値に陥ります。それでは、イーサリアムエコシステムの潜在的な繁栄はお互いにどのような価値をもたらすことができますか?

一部の人々は、それがETHによってもたらされたセキュリティ属性であると信じています。しかし、同時に、分散ネットワークと反クリプトの価値を信じる人の中には、P2Pネットワークは、より投機的なモデルを使用する必要があると考えているため、特定の投機的通貨に拘束されるべきではないと考えています。スタブコインやパウマイニングの初期の形態など、インセンティブが提供されます。分散ネットワークによって追求された分散化とコストの継続的な削減、資本集約的なPOSマイニングの追求は自然な適応ではなく、改善するために多くのガバナンス方法が必要です。同時に、ETH自体のセキュリティ価値はそれ自体の価格の影響を受け、非常に反射的です。経済安全保障について議論する前の記事で言及したこれらの2つのポイント。ETHは現在、インセンティブとセキュリティモデルの点で順調に進んでいますが、長期的にはそれが最高のものではありません。

それでは、Ethereum Networkと比較したETHの最も重要な価値は何ですか?市場で認識されますか?

出典: @0xDoug

イーサリアムの開発史からいくつかの手がかりがあります。

-

直接トークンリリース

-

夏の流動性採掘

-

流動性誓約

-

L2マイニング

-

AVSマイニングを再ステークします

最も早い段階では、イーサリアムを通じてトークン資産の直接発行により、資産発行の新しい世界が開かれ、イーサリアムが元のPMFを見つけることができました。それ以降、ETHの主要な開発ノードは、資産発行と密接に関連していた。

Defi夏の時代に、資産発行モデルは流動性採掘に進化しました。これは、資産発行をサポートする資産としてETHを作成しただけでなく、価格設定のある流動性目標にしました。したがって、ETHは2番目のPMFを見つけました – 流動性が宗教的な資産です。それ以降、イーサリアムエコシステムの資産発行には、流動性の向上に関する考えが伴います。

流動誓約は、誓約の要求を解決しながら、流動性価格の価値の向上につながります。それ以来、資産発行は、ETH Timeの機会費用採掘の属性、つまりEthereumの3番目のPMFであるステーキングの属性を徐々に導入しました。

L2マイニングは、そのような資産発行 +流動性価格設定 +時間コストマイニングの現れです。ETHをL2に橋渡しし、ネイティブトークン/Defiプロトコルトークンを誓約してマイニングしながら、L2の流動性エンジンを介して各プロトコルに流れる流動性を提供します。ETHの3つのPMFは統合されています。

再ステーキングとAVSマイニングは、3つの統合のもう1つの実装です。流動性の再埋め合わせ契約は、固有層の再埋め合わせ契約と同様に、誓約を提供し、時間コストを無期限に採掘AVSネイティブトークンを採掘します。

Ethereumは絶えずこのモデルを繰り返し、改善しており、資産発行および債務のあるケースにおいて、ETH自体の需要と価値を常に生み出しています。また、利息を生み出す資産、資産発行、流動性の提供、または資産のエクスポージャーとガスの需要の観点から、常にETHを強化していますエコロジー、契約は、ユーザーの心の価値通貨の最初の選択に焦点を当てています。

現在、この価値に対する激しい競争はありません。しかし、ETHは依然としていくつかの潜在的な競争に直面しています。Baseの$ CBBTCなど、L2ネイティブ資産と価値のあるデリバティブアセットの競争、およびIntent Networkによってもたらされるオフチェーン流動性の競争など。

USDC/WETH対USDC/CBBTC、出典:Dune Analytic

しかし、長期的には、経済活動の漸進的市場は、ETH建設によってもたらされるネットワーク効果に関する需要の成長をもたらし、マイルズが言ったように、すべての価値がより価値になります。

4。概要

Cryptoの貴重なビジネスモデルには、企業、契約、および通貨自体の3つのカテゴリが含まれます。通貨自体は、トラクションを備えた特定のシナリオを早期に使用することによって生成されるネットワーク効果にあります。

EthereumとそのL2戦略の早期の位置付けにより、Ethereumの価値は、ライセンスのない「プロトコル」とETH通貨」のレベルに駆り立てられます。また、Ethereumのビジョン、リーダーシップ構造、初期のL2戦略により、EthereumはL2から半積極的かつ半ぼやけた収益を抱えており、L2の負担を減らしてL2の成長スペースを開きます。Ethereum FoundationからのEthereum Alignmentの基準はより明確になりつつありますが、全体的なオープンな自律性の位置は、Ethereumがもはや単純な「企業」として位置付けられなくなっています。

強力な初期のL2エコシステムは、Alliance L2に進化しました。これは、より集中化されたリーダーシップであり、より集中化されたモデルでイーサリアムの使命を継続するL2発行「プロトコル」であり、認可されたL2発行「プロトコル」に進化しました。ユニバーサルL2は、「エンタープライズ」としてL1の競争に戻り、イーサリアムエコシステム以外のL1と比較して、スタートアップレベルでの利点とトークンレベルでの欠点があります。AppChainの価値は、「アプリケーション」自体(より多くの「エンタープライズ」または「プロトコル」を改善して、チェーンのROIを考慮する必要があります。L2の活況を呈している開発は、非常に分散型のイーサリアムモデルに基づいており、収益を放棄してサポートとスペースをもたらします。

Ethereumは、DAが適切なビジネスモデルではないことが証明されているという前提で、利益ゲートを妨げるライセンスレスL2発行契約として徐々に位置付けられています。株式市場での独占能力を積極的に放棄し、漸進的な市場での造血能力と交換できることを望んでいます。L2 Allianceと強力な企業の性質を持ついくつかのL2は、イーサリアムに税金を支払うことなく新しい増分をもたらし、イーサリアムの最大の賭けです。

通貨としてのイーサリアムの価値は、イーサリアムでの継続的な資産発行および流動性ゲームに由来しています。5つのPMFモーメントは、引き続き価値をもたらし、慣性を倫理資産に使用しています。ETHEREAMエコシステム全体の拡大により、ETHはエコシステムで最も価値のある資産として、ETHの強力なネットワーク効果に依存する新しいエコシステムのスタートアップから運用まで、あらゆるステップで重要な役割を果たします。生態学が安定するにつれて、一部のネイティブ資産/ラップ資産は補足的な役割を果たしますが、ETHの絶対的なシェアに影響を与えることは困難です。

ネットワーク効果を持つETHとして、L2エコシステムが将来繁栄する日がある場合、必ずしも独占効果があるとはいえ、それまでに採用に大きなリターンを得ることができますETH資産が支配する価値を徐々に確立します。

Ethereumのトレードオフを生態系としてETHとL2の価値位置として理解した後、Ethereum Ecosystemの新しい力としてのL2は、商業的利益主導のモデルで軽く前進すると信じています。 、複数の方向に発達し、垂直統合の内部的な利点は、ユースケースの上限をすぐに開きます。ETHは最もネットワーク効果の高い資産となり、エコシステム全体が繁栄するにつれて価値発見を獲得します。