著者:アレックス・ウェシリー出典:Artemis Research Translation:Shan Ouba、Bit Chain Vision

キーポイント

-

これまでのところ、数十億ドルのトークンと実際の金融資産は公共チェーンに展開されていますが、公共チェーンの金融システムを書き直すために、法律と技術の交差点でまだ多くのタスクがあります。

-

歴史によると、金融システムは、今日必要とされるグローバル化とデジタルレベルをサポートしていないが、時代遅れの技術に基づいて構築された壁の庭になっていることがわかります。パブリックブロックチェーンには独自の利点があり、これらの問題をグローバルで信頼できる方法で改善できます。

-

課題にもかかわらず、アルテミスは、株式、政府債券、その他の金融資産がより効率的であるため、公共のブロックチェーンに譲渡されると考えています。アプリケーションとユーザーは、プログラミングと相互運用可能な資産をサポートする同じ基礎となるプラットフォームに集まると、ネットワーク効果がリリースされます。

導入

現在、トークンの合法通貨は1,600億米ドルを超えており、米国財務省と商品の総象徴的な量は20億米ドルに達し、公共のブロックチェーンでの実質世界の金融資産のトークン化が開始されました。

>

>

長年にわたり、金融業界は、従来の金融市場インフラストラクチャを破壊するブロックチェーンテクノロジーの可能性に興味を持っています。コミットメントの利点には、透明性の向上、非債務の改善、決済時間の加速、資本効率の向上、運用コストの削減が含まれます。この約束は、革新的な取引メカニズム、貸付契約、stableコインなど、ブロックチェーン上の新しい金融商品の開発に貢献しています。現在、分散型財務(DEFI)には1,000億ドル以上のロックアップ資産があり、人々がこの分野に強い関心と投資をしていることを示しています。ブロックチェーンテクノロジーのサポーターは、その影響がビットコインやイーサリアムなどの暗号化された資産の作成を超えると考えています。彼らは、将来的には、グローバル、一定、分散型台帳が既存の金融システムを強化することを予測し、既存の金融システムは中央集権化と孤立した元帳によって制限されることがよくあります。このビジョンの中核は、トークンと呼ばれるスマートコントラクトプログラムがブロックチェーン上の従来の資産のプロセスを表すために使用されたとしても、トークン化です。

この変革の可能性を理解するために、この記事では、証券の清算と和解の観点から、従来の金融市場インフラの開発と運用を最初に研究します。このレビューには、歴史的発展のレビューと現在の実践の分析が含まれ、ブロックチェーンのセクションを探索するために金融革新の次の段階を促進するために必要な背景を提供します。1960年代のウォールストリートの文書の危機は、既存のシステムの脆弱性と非効率性を強調した重要なケーススタディを提供します。この歴史的なイベントは、清算と和解の主要な参加者と、現在の配達と支払い(DVP)プロセスの固有の課題の基礎を築きます。この記事の最後に、ライセンスなしでこれらの課題にユニークなソリューションを提供する方法について説明し、グローバルな金融システムのより大きな価値と効率を解放する可能性があります。

ウォール街の文書は、危機とDTCCの仕事をしています

今日の金融システムは、数十年にわたって高いシステム圧力の下で形成されてきました。しばしば過小評価されている出来事は、和解システムがそのように動作した理由、つまり1960年代後半の文書作業の危機、ジョージS. GEISの「在庫和解とブロックチェーンの歴史的背景」という本はそれを詳細に説明している理由を説明しました。証券の清算と和解の開発を振り返ると、現在の金融システムを理解し、トークン化の重要性を認識することが不可欠です。

今日、人々はオンラインエージェントを通じて証券を簡単に購入できます。もちろん、状況は必ずしもそうではありません。歴史的な観点から、株式は株式所有権を表す物理的な証明書を保持している個人に発行されます。在庫を交換するには、物理的な証明書を売り手から買い手に転送する必要があります。これには、転送エージェントが古い証明書をキャンセルし、購入者の名前で新しい証明書を発行することが含まれます。新しい証明書が買い手に配信されると、支払いの支払いは売り手に配信され、取引は解決されると見なすことができます。19世紀と20世紀には、ますます多くのエージェントが株式証明書を保持している投資家を代表し、他のブローカーとの取引を明確にクリアして解決できるようにしました。このプロセスは依然として主にマニュアルであり、証券会社は通常、33の異なるドキュメントを使用して、単一の証券取引(SEC)を実行および記録します。トランザクションのボリュームが増加するにつれて、最初は管理できますが、このプロセスはますます面倒になりました。1960年代には、株式取引活動が急激に増加し、ブローカー間の物理的配送証券を不可能なタスクにしました。1960年代初頭、1日あたり300万の取引を処理するように設計されたシステムは、1960年代後半に1300万株の取引量(SEC)を処理することはできません。バックグラウンドオフィスが決済時間を完了できるようにするために、ニューヨーク証券取引所は取引日を短縮し、和解時間をT+5に延長し、最終的に水曜日に禁止しました。

>

1964年に中央証明書サービス(CCS)が設立されて以来、ニューヨーク証券取引所は解決策を見つけるために一生懸命働いてきました。ccs的目标是成为所有股票证书的中央存管处、这意味着它将代表其成员(主要是经纪人)持有所有股票、而最终投资者则被授予以经纪人分类账中的账簿记录为代表者の所有権に利益をもたらす。CCSの進歩は、一連の規制によって妨げられていました。すべての在庫はCCSに転送されるため、SO -Calledの「固定スワップ – 利用可能になる」に保存できます。CCSはすべての株式を固定形式で保持しているため、内部アカウントのメンバーとエージェントの残高を記録し、メンバーエージェントは内部部門に代表する最終投資家の残高を記録します。現在、在庫の決済は、物理的な配達ではなく、アカウント記録を通じて完了することができます。1973年、CCSは預託信託会社(「DTC」)と改名され、すべての株式証明書は子会社「Cede& Co」の名前で譲渡されました。今日、DTCはCedeを通じてほぼすべての会社株の名前の所有者になりました。DTC自体は、Storage Trust and Settlement Company(DTCC)の子会社です。DTCとNSCCは、今日の証券システムの2つの最も重要な部分です。

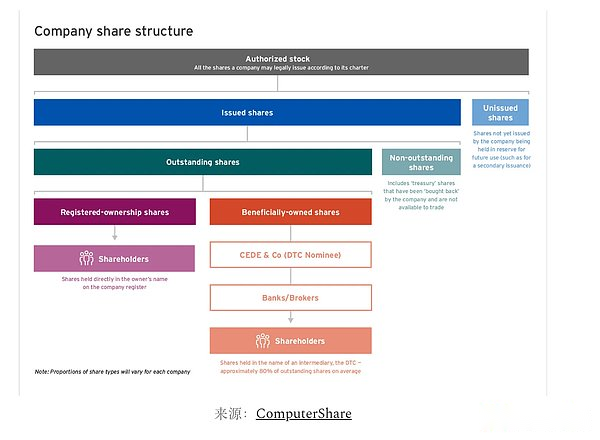

これらの仲介者の出現は、株式所有の性質を変えました。過去には、株主は物理的な証明書を保持していました。金融システムの開発により、複雑さの増加により、各カストディアンと仲介機関は、アカウントの記録を通じて所有権を維持する必要があります。以下の図は、所有権のレベルを簡素化します。

>

証券デジタル化の説明

したがって、DTCCは、その在庫を保持する慣行を停止しました。アカウントレコード。現在、ほとんどの証券は非物理的な形式で発行されています。2020年の時点で、DTCCは、証券の98%が非実証であり、残りの2%は7800億米ドル近くの証券を表していると推定しています。

従来の金融市場インフラストラクチャ(FMI)エントリの紹介

金融市場インフラストラクチャ(FMI)を理解することにより、ブロックチェーンの可能性を理解するために必要なより深い構造的背景知識を得ることができ、ブロックチェーンはこれらのエンティティを破壊する準備をしています。金融市場インフラストラクチャは、金融システムの柱を構成する重要な機関です。国際クリアランス銀行(BIS)と国際証券規制委員会(IOSCO)は、「金融市場インフラ原則」(PFMI)における金融市場インフラストラクチャの役割を詳述しました。Global Financial Systemのスムーズな運用によって定義されるBISとIOSCOの主要な金融市場インフラストラクチャは::

-

支払いシステム(PS):参加者間で資金を安全に譲渡するシステムを担当します。

-

例:米国では、FedWireは、実際の要約(RTGS)サービスを提供する主要なバンク間無線交換システムです。グローバルに、Swiftシステムは、国際的な資本移籍のネットワークを提供するため、システムの重要性を持っていますが、それは単なるサポートシステムであり、口座または決済の支払いを保持していません。

-

中央証券在庫機関(CSD):その責任は、証券口座、中央ストレージサービス、資産サービスを提供し、証券の発行の整合性を確保する上で重要な役割を果たすエンティティです。

-

たとえば、米国ではDTCです。ヨーロッパでは、ユーロクリアまたはクリアストリームです。

-

証券決済システム(SSS):証券決済システムにより、証券は、一連の事前に決定された多国間規則に従って簿記を通じて譲渡および和解することができます。このようなシステムにより、証券は無料または支払われます。

-

たとえば、米国ではDTCです。ヨーロッパでは、ユーロクリアまたはクリアストリームです。

-

中央の対戦相手(CCP):各売り手の買い手のエンティティになり、各買い手の売り手になり、非調和契約のパフォーマンスを確保します。CCPは債務更新によって達成され、買い手と売り手の間の1つの契約は2つの契約に分割されます。1つは買い手とCCPの間で、もう1つは売り手とCCPの間であり、それによって相手のリスクを吸収します。

-

たとえば、米国では、国立証券リスティング会社(NSCC)。

-

取引リポジトリ(TR):トランザクションデータセットの電子レコードのエンティティを維持します。

-

例:DTCCは、北米、ヨーロッパ、アジアでグローバルトレーディングリポジトリを運営しています。主にデリバティブトランザクションに使用されます。

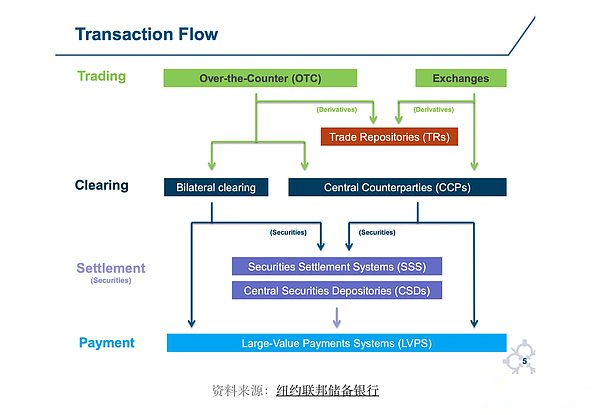

問題のライフサイクル全体で、これらのシステムの相互作用は次のとおりです。

>

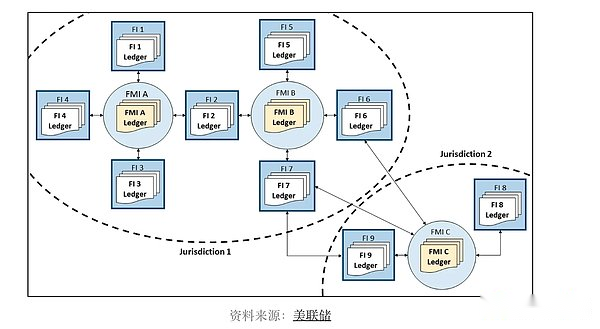

転送は通常、FMIを中央のハブとして使用し、ホイールスポークモデルを使用しています。これらの金融機関は、下の図に示すように、さまざまな市場や管轄区域で複数のFMIと相互作用する場合があります。

>

この台帳の分離は、元帳、通信、検証の完全性を維持するために、エンティティが互いに信頼しなければならないことを意味します。純粋にこの信頼を促進するために、いくつかのエンティティ、プロセス、規制があります。金融システムがより複雑でグローバルなほど、金融機関と金融市場の仲介業者との間の信頼と協力を強化するには、より外生的な力が必要です。

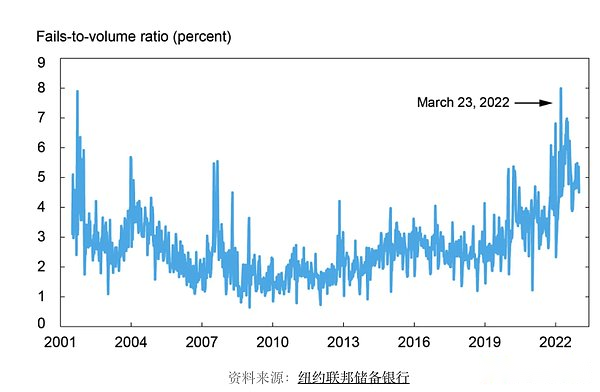

当社の証券和解の失敗に関する以下のデータは、これらの会社証券の和解の失敗が最近総取引量の5%以上に増加したことを強調しています。

>

DTCCの米国財務省債券の毎日の和解によって提供された追加データは、1日あたり200億から500億米ドルの取引障害が失敗したことを示しています。これは、DTCC清算トランザクションの約1%を占め、DTCCは1日あたり約4兆ドルの財務債(DTCC)を清算します。

>

証券の買い手が別の取引の担保として使用している可能性があるため、和解の失敗は深刻な結果をもたらします。この後続のトランザクションは、配信できない状況にも直面し、ドミノカード効果を引き起こす可能性があります。

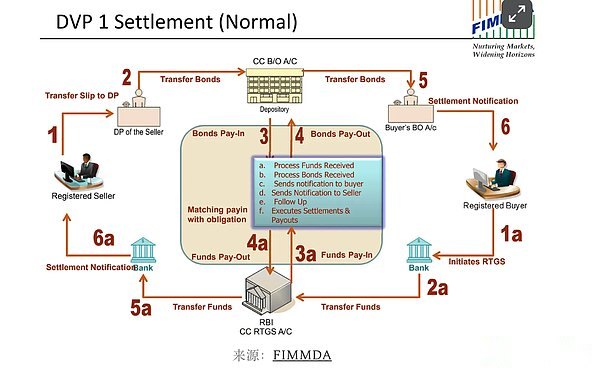

証券決済:支払い配達

支払いおよび和解システム委員会は、「これまでのところ、証券の清算と和解における最大の財政的リスクは、和解プロセス中に発生します。」証券は、無料または有給の譲渡で譲渡できます。一部の市場はメカニズムを採用しています。つまり、証券の移転は、対応する資本譲渡が成功した場合にのみ発生します – このメカニズムは「支払いの支払い」(DVP)と呼ばれます。今日、証券の提供と資金の支払いは、異なるシステムを介して2つの基本的な異なるトラックで実行されています。1つは支払いシステムを介して実行され、もう1つは証券決済システム、つまり前のセクションで述べたシステムを介して実行されます。米国では、FedwireまたはACHを通じて支払いが行われる場合があり、国際的な支払いを使用してSwiftとの通信に使用され、銀行ネットワークを介して解決できます。一方、証券の配達は、証券和解システムと中央証券預託機関(DTCなど)を通じて実施されます。これらは異なるトラックと異なる元帳であり、異なる仲介者間のコミュニケーションと信頼を強化する必要があります。

>

DVPのブロックチェーンと原子集落

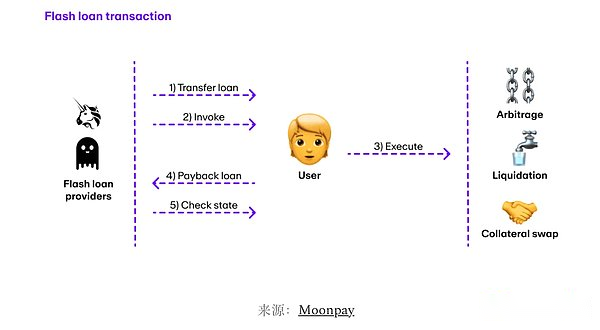

ブロックチェーントランザクションの一意の属性により、ブロックチェーンは、主要な決済リスクなど、支払いシステムの特定のリスクを減らすことができます。ブロックチェーン取引自体は、いくつかの異なるステップで構成できます。たとえば、証券と完全な支払いを提供します。ブロックチェーントランザクションの特別な機能は、トランザクションのすべてのステップが成功するか、すべて失敗したことです。この特性はAtomicと呼ばれます。これは、Lightning Loanやその他のメカニズムを1つの取引で可能にします。これは、ユーザーがローンの返済に失敗した場合、取引とローンが記録されないためです。ブロックチェーンでは、商品の支払いは、信頼のない方法でスマートコントラクトと取引の原子を通じて完了することができます。これにより、トランザクションの1つのステップが失敗し、あらゆる面で潜在的な損失を引き起こすため、主要な和解のリスクが減少する可能性があります。ブロックチェーンには、支払い和解における従来の証券決済システムと支払いシステムが果たす役割を排除できる重要な特性があります。

>

なぜそれは許可なくブロックチェーンなのですか?

ブロックチェーンをオープンしてライセンスなしにするには、検証トランザクションに参加し、ブロックを生成し、元帳の標準状態に関するコンセンサスに到達できる必要があります。さらに、誰でもブロックチェーンの状態をダウンロードし、すべてのトランザクションの有効性を検証できる必要があります。パブリックブロックチェーンの例には、ビットコイン、イーサリアム、ソラナが含まれます。この標準で大規模で分散化されたブロックチェーンは、本質的に信頼できるニュートラルなグローバル決済層です。言い換えれば、それらはトランザクションの実行、検証、決済の不当な環境です。トランザクションは、お互いを知らない当事者間のスマートコントラクトの使用の間に実行することができます。これにより、NOトラストと仲介者の実装を達成するために、グローバル共有台帳に不完全な変更が行われます。ブロックチェーンへの個別のアクセスを制限するエンティティはありませんが、ブロックチェーンベースの構造に基づく単一のアプリケーションは、KYCの白いリストやコンプライアンス関連の目的などのアクセス許可を実装できます。

パブリックブロックチェーンは、バックグラウンド操作の効率を向上させ、スマートコントラクトのプログラマ性とブロックチェーントランザクションの原子性を使用することにより、資本効率を向上させることができます。これらの関数は、ライセンスされたブロックチェーンによっても実装できます。これまでのところ、多くの企業と政府は、プライベートおよびライセンスされたブロックチェーンを通じてブロックチェーンを調査してきました。これは、ネットワークの検証がKYC検査に合格して、ネットワークに参加し、コンセンサスメカニズム、トランザクション検証、および元帳の生産ソフトウェアをブロックすることを許可する必要があることを意味します。機関向けのライセンスブロックチェーンの実装は、機関間でプライベート共有台帳を使用するよりも優れていません。基礎となる技術がモーガンチェイス、銀行同盟、さらには政府によって完全に制御されている場合、金融システムはもはや非困惑と信頼できる中立性ではありません。2016年以来、企業と政府機関は、パイロットプロジェクトとテスト環境を除いて、分散型台帳技術を研究しています。A16ZのChris Dixonの見解では、この部分は、ブロックチェーンにより、開発者がコードを作成して強いコミットメントを行うことができ、企業は自分自身にあまり多くの約束を果たす必要がないためです。さらに、ブロックチェーンは画像を目指しています大きいマルチプレイヤーゲームのように、コーポレートブロックチェーンのようなマルチプレイヤーゲームだけではありません。

標準化のケーススタディを選択します

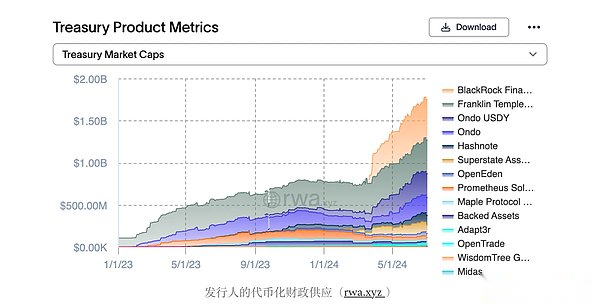

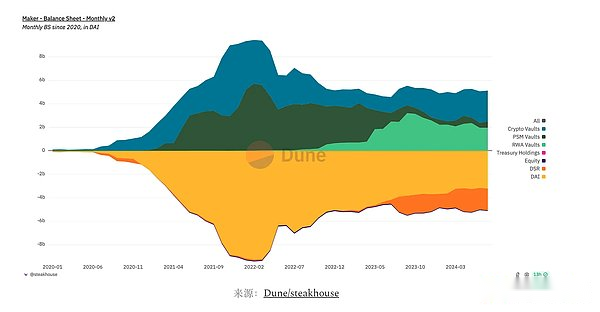

メーカーDAIの発行を保証するために、実際の世界資産(RWA)の使用が追加されました。過去には、DAIは主に暗号化された資産と安定した通貨によってサポートされていました。今日、メーカーの貸借対照表の大部分(約40%)が米国財務省に投資するRWA保管庫に保存されており、契約にかなりの収入をもたらしています。これらのRWAボールトは、BlocktowerやHungtington Valley Bankなど、さまざまなエンティティによって管理されています。

>

やがて米ドル代理店の流動性基金(BUIDL)は、2024年3月にEthereum Public Chainでリリースされました。Bellaideの基金は米国財務省に投資されており、投資家はERC-20トークンを通じてファンドのファンドの所有権に表明されています。ファンドに投資し、追加株式を発行するために、投資家はまずKYCを通じて証券化を通過する必要があります。現在、TelegramまたはUSDCを通じて株式を支払うことができます。安定した通貨の発行と償還株式のオプションはありますが、取引の実際の和解は、従来の金融市場で(償還の下で)正常に販売されるまで待ちます。さらに、トランスファーエージェントセキュリティは、チェーントランザクションと所有権登録帳を維持します。これは、ブロックチェーンを法的登録簿として置き換えます。これは、米国財務省自体がチェーンで発行される前に、法的な観点から、USDCの支払いを通じて原子決済を行うことができるようにするためにまだ多くの仕事があることを示しています。

ONDOファイナンスこれは、トークン化の分野でのフィンテックスタートアップです。それらは、トークンの形で複数のパブリックブロックチェーンで発行されるOusgやUSDYを含むさまざまな製品を提供しています。どちらの製品も密かに米国財務省に投資されており、保有者に収入を提供しています。OUSGは米国で入手できますが、資格のある買い手のみであり、USDYは米国(および制限区域)以外の誰でも販売されています。USDYキャストに関する興味深いポイントは、ユーザーがUSDYをキャストしたい場合、USDを送金したり、USDCを送信したりできることです。USDCの預金の場合、ONDOがUSDCを米ドルと交換し、資本を銀行口座に送金すると、譲渡は「完全」と見なされます。これは、法的および会計目的のためであり、明確なデジタル資産監督のフレームワークの欠如が革新を妨げると明確に述べています。

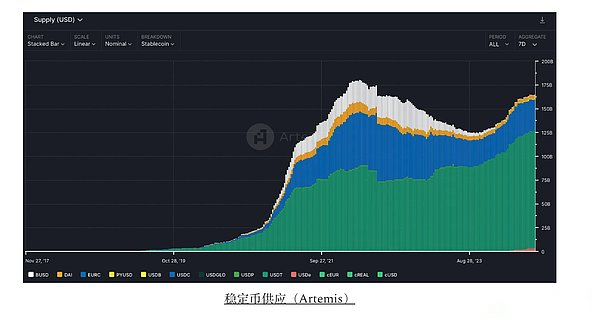

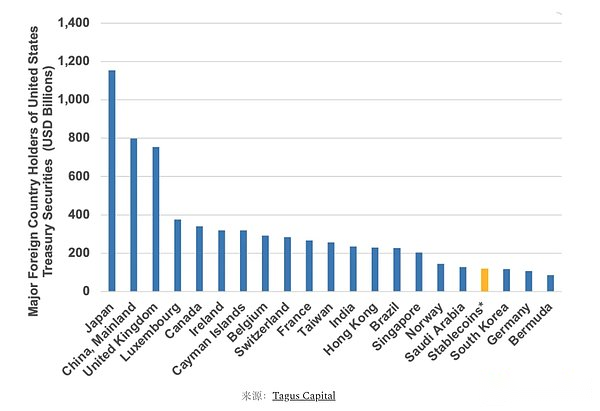

安定化通貨は、これまでのトークン化の最も成功したケースです。1650億を超える米ドルを超える法的通貨は、安定した通貨の形で存在し、毎月の取引量は数兆に達します。安定したコインは、金融市場のますます重要な部分になりつつあります。安定したコイン発行者は、世界で18番目に大きい米国の債務保有者です。

>

結論は

金融システムは、文書の危機、世界的な金融危機、さらにはゲームストップ事件を含む多くの成長問題を経験してきました。これらの期間中、金融システムは圧力テストの下にあり、それを今日のように形作りました。多数の仲介者と孤立システムは、信頼と取引を確立するための遅いプロセスと規制に依存しています。パブリックブロックチェーンは、防止、信頼できる中立性、およびプログラム可能な元帳を確立することにより、より良い代替ソリューションを提供します。ただし、ブロックチェーンは完璧ではありません。分散特性により、ブロック再編、フォーク、遅延関連の問題など、技術的な特性があります。パブリックブロックチェーンに関連する和解リスクを理解するには、ナターシャヴァーサンの「暴露された問題を解決する」を参照してください。さらに、スマートコントラクトのセキュリティは改善されていますが、スマートコントラクトはハッカーまたはソーシャルエンジニアリングを通じて侵略されることがよくあります。混雑期間中、ブロックチェーンは高価になり、グローバルな金融システムに必要な規模の規模に対処する能力は表示されていません。最後に、現実世界の資産の広範なラベル付けを達成するために、コンプライアンスと規制の障害を克服する必要があります。

適切な法的枠組みと基礎となる技術の完全な改善により、パブリックブロックチェーン上の資産の資産は、資産、アプリケーション、およびユーザーの収集とともにネットワーク効果をリリースすることが期待されています。より多くの資産、アプリケーション、ユーザーがチェーンに導入されると、プラットフォーム自体(ブロックチェーン)がより価値が高まり、これはビルダー、発行者、ユーザーにとってより魅力的であり、それによって高潔なサークルを形成します。グローバルな共有と信頼できる中立性を使用すると、消費者と金融分野の分野に新しいアプリケーションが表示されます。今日、何千人もの起業家、開発者、および政策立案者がこの公共インフラストラクチャを構築して、障害を克服し、より相互に接続され、効率的で公正な金融システムを達成するよう努めています。

将来の研究の問題

-

スマートコントラクト言語はトークン化にどのように影響しますか?EVMベースのスマートコントラクトと比較して、Moveオブジェクトデータモデルは、チェーン上の金融資産に安全に適していますか?

-

私たちはどの程度財政を維持し、透明にするべきですか?ゼロ知識は、必要に応じてプライバシーを保護しながら、マルチチェーン/クロスロールアップの金融インフラストラクチャを達成する方法を証明しますか?これはライセンスチェーンを使用するよりも優れていますか?

-

チェーンに実際の金融資産が存在する世界では、ブロックチェーンの相互運用性契約をどのように調べるべきですか?彼らの役割は何ですか、そして彼らはどのように構築すべきですか?