Les effets de réseau ne s’arrêtent pas à Internet.

Les réseaux d’eau et d’électricité sont très exclusifs et se prêtent parfaitement à une gestion collective « monopolistique », qui peut bénéficier ou nuire à l’ensemble de la société.Cependant, le réseau de relations entre les gens est naturellement distribué et décentralisé, et il est difficile, même pour un super socialiste, de connaître tout le monde.

La Crypto est-elle un réseau de fonds, ou un champ d’interaction entre les personnes ?

Satoshi Nakamoto croyait évidemment qu’il s’agissait de ce dernier modèle, un modèle de transaction peer-to-peer.À partir de là, l’histoire du cercle monétaire est qu’avec l’appréciation et l’expansion des fonds, le lien entre les fonds est complètement adopté, tandis que l’interaction directe entre les personnes est réduite.

La seule question raisonnable est : combien de temps faudra-t-il pour que ce réseau financier intensif s’effondre ?

1. Pourquoi le marché s’est redressé

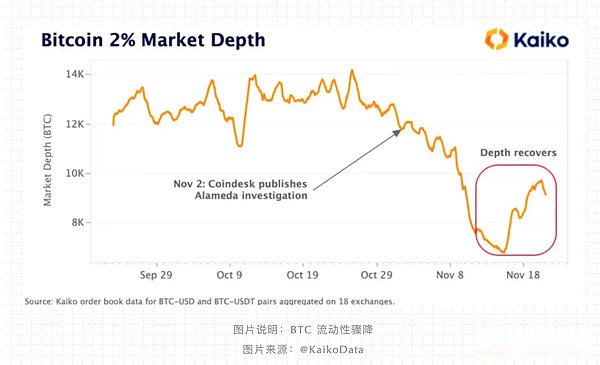

Beaucoup de gens sont encore plongés dans la liquidation des krachs du 10·11 et du 11·03, se demandant combien de temps il faudra pour que les pièces stables synthétiques, les produits Vault et Yield se rétablissent.Cependant, les modèles de croissance BLP et HIP-3 d’Hyperliquid se succèdent et les pièces stables YC préparées par Framework sont toutes lancées sur Sky.

Il y a aussi l’arrivée soudaine par Aave de la V4 et de l’application de produits financiers mobiles.

D’un point de vue absolu des données, il s’agit bien d’une période de reprise du marché, mais d’un point de vue physique, l’équipe du projet semble saisir la tendance historique à innover.

En d’autres termes, le cycle du marché et l’activité des investisseurs particuliers se sont détachés, ce qui n’est pas rare. Les fondamentaux de l’économie américaine n’ont rien à voir avec la véritable industrie. La seule chose qui intéresse Chuanbao, ce sont les baisses de taux d’intérêt + les cours des actions.Les Américains et les vraies industries ne sont qu’une partie de Play.

Dans ce cycle, si vous pensez toujours qu’il existe un cycle Bitcoin de quatre ans, vous êtes simplement coincé dans une machine à voyager dans le temps en 2017. Comme le crash flash de CloudFlare, l’infrastructure de chiffrement est en constante évolution.

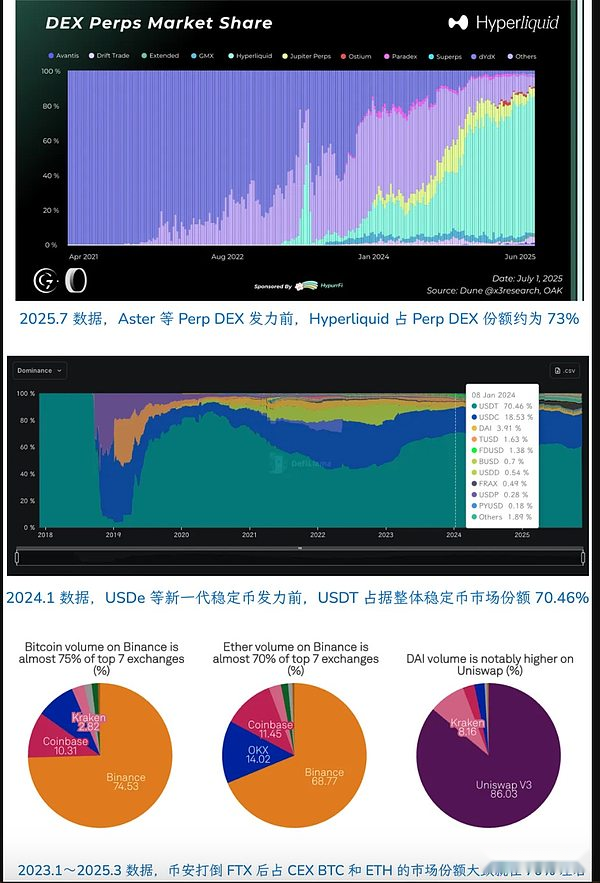

Le DEX représenté par Hyperliquid s’est en effet emparé du marché du CEX, notamment en collaboration avec Meme, qui a modifié le système de valorisation, de tarification et de distribution des tokens. À l’ère du CEX, visible à l’œil nu, Kraken a une valorisation de seulement 20 milliards de dollars américains, et de nombreux CEX se sont tournés vers le soutien de leurs propres DEX.

Lorsque le FDV élevé aura un impact sur le système de tarification de Binance en 2024, les VC seront morts, et ce sera alors le monde des teneurs de marché : Hyperliquid et autres Perp DEX sont derrière les teneurs de marché, et de nombreux projets YBS sont également derrière les teneurs de marché.

SBF est né à Jane Street, Jeff est né à Hudson River Trading et le fondateur de Variational est né dans le département de tenue de marché DCG.

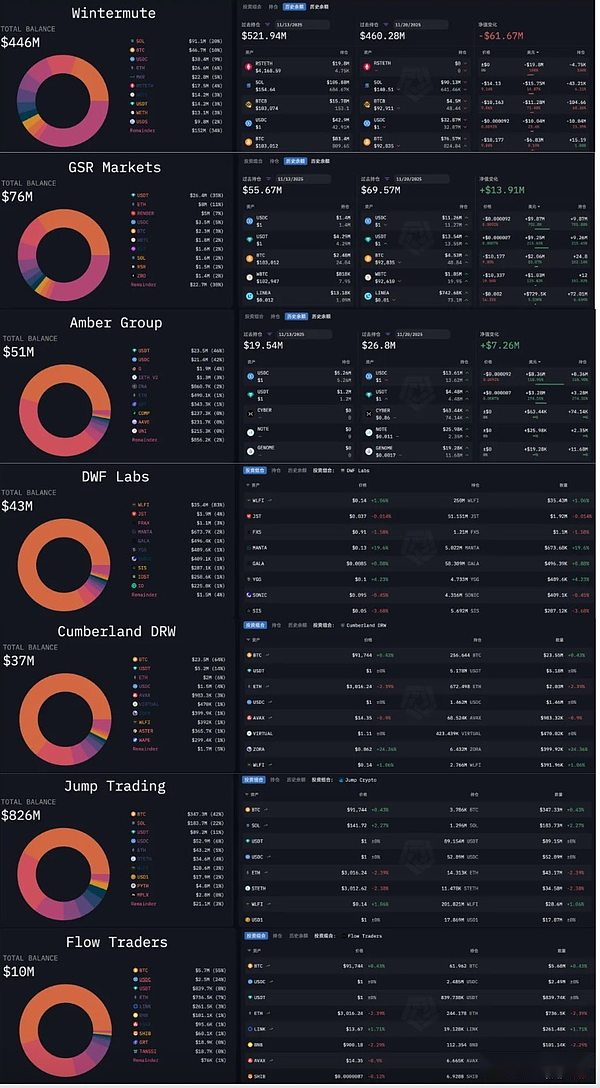

Même lorsque l’ADL a été liquidée le 10·11, ce sont les teneurs de marché qui ont supporté le poids de la liquidation. C’était une bénédiction et une malédiction.La structure du marché dominée par les teneurs de marché est devenue de plus en plus rigide que celle dominée par le CEX.

Web3Port vend et manipule les prix des devises de manière extravagante, et DWF manipule les prix des devises à plusieurs reprises.Même le HLP d’Hyperliquide fait face à de telles accusations. Qu’il s’agisse d’un teneur de marché centralisé ou d’un trésor décentralisé, tant qu’il participe au système de tenue de marché, il ne peut échapper aux soupçons de manipulation de marché.

Si la structure actuelle du marché est qualifiée de « reprise », alors les teneurs de marché ont été durement touchés, les laissant incapables de continuer à manipuler le marché et permettant au contraire à celui-ci de se stabiliser.

Ce n’est pas rare. Avant l’effondrement de FTX en 2022, des rumeurs de marché circulaient selon lesquelles Alameda occupait autrefois 20 % de la part de marché du BTC. Dans la biographie de SBF&FTX « Toward Infinity », SBF a admis avoir été la première entreprise professionnelle à réaliser une tenue de marché à grande échelle.

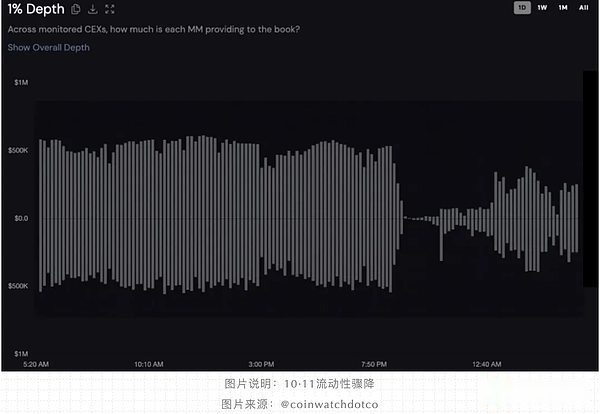

Pour en revenir au krach éclair du 10·11, du point de vue des teneurs de marché, il s’agissait d’une crise purement technique, ou en d’autres termes, la liquidité des échanges avant cela était un boom technique : les investisseurs particuliers ne négociaient pas, mais les teneurs de marché achetaient et vendaient.

L’existence de teneurs de marché n’est pas un problème en soi, mais pour les altcoins ou les nouvelles pièces TGE, cela signifie d’énormes ventes. Les chasseurs de parachutages et les parties ébouriffantes, et même les sociétés de capital-risque et les parties prenantes du projet elles-mêmes, vendront résolument aux teneurs de marché pour garantir leurs bénéfices.

Les teneurs de marché seront confrontés à un dilemme. S’ils ne manipulent pas le marché, ils mangeront inévitablement toutes les pièces poubelles, ou deviendront le roi-liche, augmentant autant que possible la volatilité du marché, réalisant eux-mêmes un peu de profit et laissant parfois les acteurs du marché gagner un peu.

Il y a ici une énorme faille dans le raisonnement. Nous ne pouvons voir que la composition des positions et les changements des teneurs de marché, et il est difficile d’analyser spécifiquement comment ils manipulent les prix des devises dans le CEX. Les données des DEX tels que Hyperliquid sont relativement transparentes et sont laissées pour une analyse future.

En résumé, le marché ne rebondit pas, mais les teneurs de marché ont subi de lourdes pertes. De plus, les orages successifs du projet YBS ont empêché les teneurs de marché de contrôler le marché.Désormais, le véritable mécanisme des prix fonctionne.

Il n’y a pas de guérison, seulement des aveux.

2. La loi des 70% du monopole naturel

La segmentation des différents circuits de chiffrement a révélé des produits présentant des caractéristiques de « monopole naturel », comme l’EVM. En revanche, le réseau Bitcoin a échoué en tant qu’infrastructure. Tout le monde est avide de BTC, mais ne veut pas effectuer de transactions P2P.

À l’exception de fans tels que Jack Dorsey qui insistent sur l’utilisation du réseau Bitcoin comme chaîne de pièces stables, le rêve de BTCFi est suffisamment réel et tragique, et il serait bien que l’ensemble du secteur arrête de l’imaginer.

En dehors de l’EVM, seuls Binance et USDT sont proches du concept de « monopole » en tant que super produits uniques. Veuillez noter que cela n’entre pas en conflit avec le fait que CEX rencontre l’impact de DEX, ou l’impact d’innovation de USDC/USDe/YBS/Curator.

Super produit unique ≠ piste

En d’autres termes, Binance et l’USDT travaillent dur pour résister à l’augmentation de l’entropie. Ethereum a connu des autodestructions répétées (jardin infini, mise à l’échelle L2 -> mise à l’échelle L1), et passe même maintenant à la confidentialité et à l’IA, qui mettent en évidence la liberté de faire ce que vous voulez. EVM reste le choix dominant.

Mais la part de marché de Binance et de l’USDT, et même la part d’Hyperliquide dans Perp DEX, ont culminé à environ 70 %, et des actions supplémentaires sur le marché ont ensuite été nécessaires pour stabiliser la position actuelle.

Un résumé empirique montre que dans une structure de marché stable, les meilleurs projets peuvent occuper 70 % de la part de marché du circuit. Cependant, l’environnement du marché évolue au fil du temps et les actions actuelles d’Hyperliquid, USDT et Binance sont toutes tombées en dessous de 50 %.

Bien entendu, EVM est absolument stable sur la piste globale des VM, et seuls quelques adversaires, tels que SVM ou Move VM, peuvent être considérés comme entrant dans une structure ultra-stable.

En regardant les teneurs de marché de ce point de vue, nous savons qu’il y a au plus 20 teneurs de marché traditionnels sur le marché, et on suppose qu’ils occupaient la position dominante sur le marché avant 10·11, mais qu’ils n’ont pas atteint le statut de monopole naturel. Même s’ils sont maintenus de force, ils sont désormais à bout de forces.

Alors, comment la structure du marché va-t-elle changer au cours de la prochaine étape ?

3. Le remplacement de l’ancien par le nouveau est en cours

-

Si vous suivez la voie de la finance traditionnelle, vous serez limité en termes d’évaluation à l’aide des modèles d’évaluation financière traditionnels.

-

Le choix d’une société de technologie financière sur Internet sera limité par l’ampleur de la valorisation d’Internet.

-

Ce n’est qu’en trouvant une voie qui correspond au modèle de valorisation du cercle monétaire et qui n’est définie par aucun secteur existant que nous pourrons créer les 5 000 milliards d’acteurs les plus importants comme l’IA.

Le marché a été vraiment étrange ces derniers temps. Solana est une pionnière en matière de RWA et d’adoption institutionnelle. Lily Liu, la présidente de la fondation, a soudainement déclaré qu’elle retrouverait le rêve cryptopunk. Combiné avec le retour d’Ethereum sur la voie du L1 Scaling et le concept de confidentialité mentionné ci-dessus, Zcash est devenu populaire sans limites.

La crypto semble redécouvrir la logique technique et le système de valorisation du cercle monétaire, et ceux-ci ont de moins en moins à voir avec les teneurs de marché.Même s’il est adopté par les institutions, il l’est davantage »Les projets de devises doivent utiliser des fonds institutionnels pour faire de la DeFi« , au lieu de « Vendre DeFi dans le cercle des devises aux institutions« .

En une phrase, débarrassez-vous du MM en interne et débarrassez-vous des institutions en externe.

Même les OG doivent suivre la nouvelle ère. Le DAT co-marqué par Li Lin et Xiao Feng est également décédé. Après avoir percé le VC chinois, l’effet Big Name d’OG entrera également dans l’histoire.

La crypto retrouve son rêve au prix de se débarrasser du système parasite qui la recouvre.

Faisant référence au marché des capitaux américain le plus mature, A16Z fait partie du marché des capitaux américain, mais pas le capital-risque chinois. Seuls le gouvernement, les entreprises publiques (groupes de capitaux publics) et les sociétés Internet (auparavant) ont de l’argent.

Reflétant la situation des sociétés de capital-risque chinoises dans le Web3, les sociétés de capital-risque chinoises n’ont pas la capacité de participer au système de tarification et de distribution du marché.Les teneurs de marché et CEX l’étaient autrefois, mais après le 10·11, la tendance en chaîne de l’industrie est devenue de plus en plus claire.

En chaîne ≠ décentralisation.

Les types typiques comme Hyperliquid sont transparents sur la chaîne, mais ne sont pas décentralisés en termes de nœuds physiques et d’économie de jetons.

Même la réforme actuelle de la capitalisation des entreprises publiques ne consiste pas simplement à vendre les anciennes contre de nouvelles, mais à investir dans de nouvelles industries en échange d’un billet pour le nouveau monde.

De ce point de vue, le plus gros problème des teneurs de marché est similaire à celui de Meme. La liquidité n’a aucune valeur. Dans le PVP nihiliste ultime, vous pouvez gagner beaucoup d’argent, mais les teneurs de marché ne peuvent pas être la force dominante du secteur.

Rêves et technicisme au long cours, Vitlaik en fait trop, MM en fait trop peu, il faudrait donc être plus modéré.

4. Conclusion

Essentiellement, cet article est écrit pour moi. En théorie, le marché aurait dû stagner après le 10·11 et le 11·03, mais la baisse du TVL n’a pas entravé l’innovation et l’auto-guérison de DeFi, ce qui me laisse perplexe.

Vault, YBS (interest-bearing stablecoin) et Curator sont toujours en évolution et le marché est plus difficile que nous le pensions. Si vous regardez toujours le marché avec les mêmes concepts qu’il y a un mois, ou même une semaine, vous ne comprendrez pas.

Dans l’ère dominée par l’industrie post-MM, l’équilibre entre les valeurs du cercle monétaire et la rentabilité des produits redéfinira la logique de valorisation.