Auteur : Prathik Desai, Source : Token Dispatch, Compilateur : Shaw Bitcoin Vision

Je ne sais vraiment pas comment j’ai tenu le coup ces derniers temps. Le nombre impressionnant d’états financiers m’a presque submergé. Je commence maintenant à douter de mon amour pour les chiffres.Non pas parce qu’il s’agit d’une trop grande quantité d’analyses, mais parce que chacun des six derniers rapports d’analyse des bénéfices que j’ai rédigés au cours des trois dernières semaines a révélé quelque chose de rarement vu dans les états financiers des entreprises.

Les données financières des entreprises de trésorerie d’actifs numériques (DAT) sont intimement liées aux stratégies de finance décentralisée (DeFi), ce qui rend difficile l’analyse des performances financières d’une entreprise.

Upexi et SharpLink Gaming ont récemment publié leurs résultats trimestriels, et ce sont les dernières sociétés que j’ai étudiées dans leurs données financières.

En apparence, il s’agit d’entreprises ordinaires : l’une vend des marques grand public, l’autre fait du marketing d’affiliation pour les paris sportifs.Mais ce n’est qu’après une compréhension approfondie que vous découvrirez que ce n’est pas l’entrepôt ou la plateforme de commerce électronique, mais la crypto-monnaie qui affecte réellement leur valorisation, détermine leur rentabilité et façonne leur image globale.

Upexi et SharpLink entrent dans un espace qui brouille les frontières entre la finance d’entreprise et la gestion de l’argent des crypto-monnaies.

Cet article vous présentera ce que j’ai trouvé intéressant dans les réserves du Trésor d’Ethereum et de Solana, et ce dont les investisseurs doivent être conscients avant de se lancer dans les crypto-monnaies par ces voies.

Bureau de négociation ETH de SharpLink

Il y a moins d’un an, j’aurais décrit SharpLink comme une société de marketing de niche pour les ligues sportives, le genre d’entreprise dont on ne se souvient que lors du Super Bowl.Sa situation financière ressemble à celle de ses pairs de taille moyenne : les revenus sont maigres, les performances sont soumises aux fluctuations saisonnières du calendrier sportif et la rentabilité est souvent médiocre.

Rien n’indique qu’elle ait 3 milliards de dollars à son bilan.

Tout a changé en juin 2025, lorsque la société a réinventé son image avec une décision : désigner Ethereum comme son principal actif de trésorerie et devenir l’une des principales sociétés détenant Ethereum.

La société s’est depuis réorganisée autour de son activité de gestion d’Ethereum et est dirigée par Joe Lubin, co-fondateur d’Ethereum et fondateur et PDG de Consensys.Il a rejoint SharpLink fin mai en tant que président du conseil d’administration.

Au cours des derniers mois, SharpLink a réorienté son activité vers Ethereum en investissant des fonds directement dans les protocoles de jalonnement natif, de jalonnement de liquidité et DeFi.Trois mois plus tard, la transformation commence à porter ses fruits.

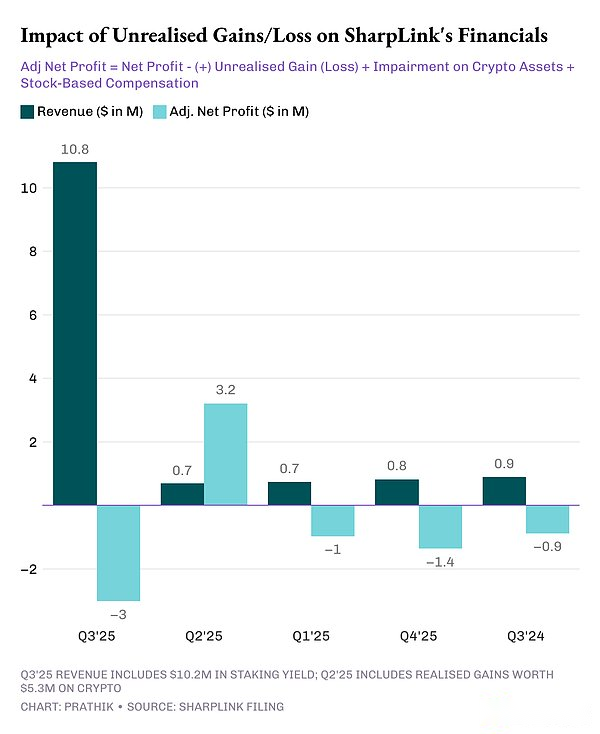

SharpLink a déclaré un chiffre d’affaires trimestriel de 10,8 millions de dollars, soit une multiplication par 11 par rapport aux 900 000 dollars de la même période de l’année dernière.Sur ce montant, 10,2 millions de dollars provenaient des revenus de mise en jeu de ses réserves d’ETH, tandis que seulement 600 000 dollars provenaient de ses activités traditionnelles de marketing d’affiliation.

L’actif total de SharpLink est passé de 2,6 millions de dollars au 31 décembre 2024 à 3,0 milliards de dollars au 30 septembre 2025.

À la fin du trimestre, Sharplink détenait 817 747 ETH, qui sont passés à 861 251 ETH début novembre.Aujourd’hui, il s’agit du deuxième plus grand titre d’ETH.Cette réserve de capital à elle seule a permis d’augmenter ses revenus 11 fois.

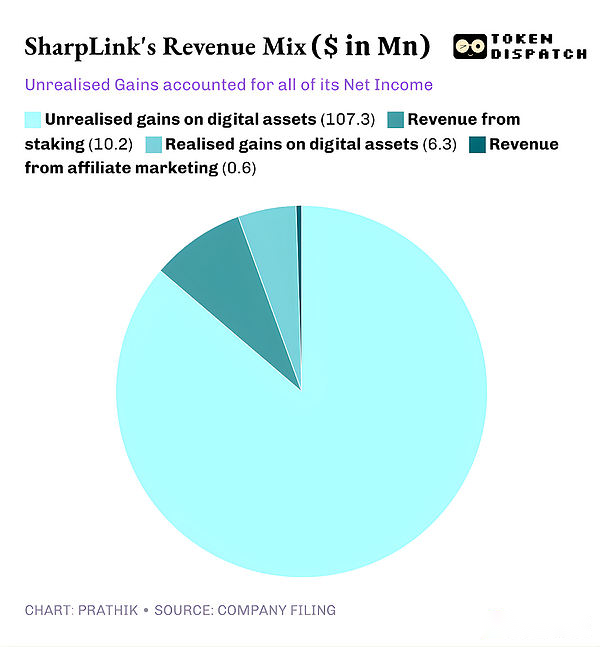

Ce trimestre, près de 95 % des revenus de SharpLink provenaient du produit de son jalonnement Ethereum.Bien que son bénéfice net ait été multiplié par 100 pour atteindre 104,3 millions de dollars, contre une perte nette de 900 000 dollars au troisième trimestre 2024, il cache un problème.Comme la plupart des autres DAT, l’intégralité des bénéfices de SharpLink provient de gains non réalisés sur ses avoirs en ETH.

En effet, les principes comptables généralement reconnus (PCGR) des États-Unis exigent que les entreprises évaluent les actifs à la juste valeur marchande à la fin de la période comptable.La contribution des affiliés aux bénéfices est minime.

Ainsi, tous ces gains non réalisés sont de nature non monétaire.Même les revenus que SharpLink reçoit des récompenses de mise en jeu sont payés en ETH, plutôt que régulièrement convertis en monnaie fiduciaire.C’est ce qui m’inquiète.

Bien que les revenus non monétaires soient toujours considérés comme des revenus à des fins comptables, la société a quand même dépensé 8,2 millions de dollars de liquidités d’exploitation au cours des neuf mois pour couvrir la paie, les frais juridiques et d’audit et les coûts de serveur.

D’où viennent ces dollars ?

Comme la plupart des autres DAT, SharpLink finance son accumulation d’ETH par l’émission de nouvelles actions.La société a levé 2,9 milliards de dollars cette année grâce à des offres d’actions, puis a compensé la dilution avec une autorisation de rachat d’actions de 1,5 milliard de dollars.

Il s’agit d’une répétition de l’effet de volant DeFi, qui est de plus en plus courant dans les DAT.

SharpLink émet des actions et utilise le produit pour acheter de l’ETH.Il mise sur l’ETH pour générer des revenus, comptabilise les gains non réalisés à mesure que le prix de l’ETH augmente et déclare des revenus comptables plus élevés, ce qui lui donne la possibilité d’émettre davantage d’actions.Et ainsi de suite.

Comme je l’ai mentionné dans d’autres cas DAT, ce modèle fonctionne bien dans les cycles ascendants.Ce modèle fonctionne bien même après plusieurs cycles de marché baissier, à condition que les réserves de trésorerie de l’entreprise soient suffisantes pour soutenir les dépenses.L’augmentation du prix de l’ETH améliorera le bilan, la valeur des réserves de trésorerie augmentera plus rapidement que les coûts d’exploitation et le marché pourra également obtenir un agent public de liquidité Ethereum avec une forte liquidité et une structure de revenus riche.

Cette vulnérabilité se manifeste lorsque les prix évoluent latéralement pendant une période prolongée, ce qui n’est pas nouveau pour les détenteurs d’Ethereum, associé à des coûts commerciaux élevés.

Nous constatons des risques similaires dans le cas de la stratégie du géant des réserves de trésorerie Bitcoin.

Je m’attendrais à ce que presque tous les DAT soient exposés à ces risques, quelle que soit la crypto-monnaie dans laquelle ils investissent, à moins qu’ils ne disposent de solides réserves de liquidités et d’une rentabilité saine pour soutenir leur stratégie de réserve de DAT.Mais nous voyons rarement des entreprises rentables se lancer à fond dans les crypto-monnaies.

Nous avons vu cela se produire lorsque Strategy a poursuivi Bitcoin et que SharpLink a parié sur Ethereum.La situation des réserves de trésorerie de Solana est sensiblement la même.

Usine Solana d’Upexi

SharpLink est presque complètement passée d’une société de jeux affiliée à une trésorerie Ethereum, tandis qu’Upexi a adopté une stratégie de réserve Solana même si elle conserve son ancienne apparence d’entreprise de marque grand public.

Je suis Upexi depuis un moment.D’un point de vue opérationnel, ils ont été rentables au cours de quatre des cinq derniers exercices.Leurs acquisitions de marques et la croissance de leurs revenus sont toutes deux bonnes, et leurs marges bénéficiaires brutes sont également satisfaisantes.Mais en tant qu’entreprise, Upexi a enregistré une perte nette au cours de chacune des quatre dernières années.

C’est peut-être ce qui a poussé l’entreprise à inclure les actifs numériques dans ses états financiers.Au cours des deux derniers trimestres, ce changement a été subtil mais visible.Et au cours du trimestre, les actifs numériques ont dominé les états financiers de l’entreprise.

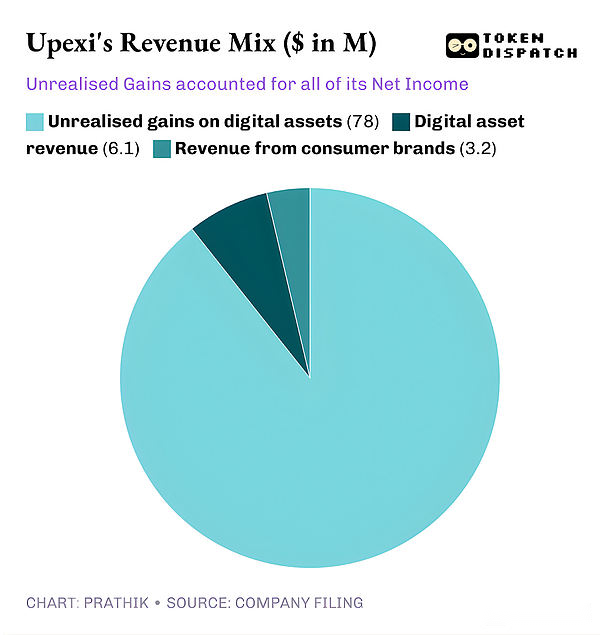

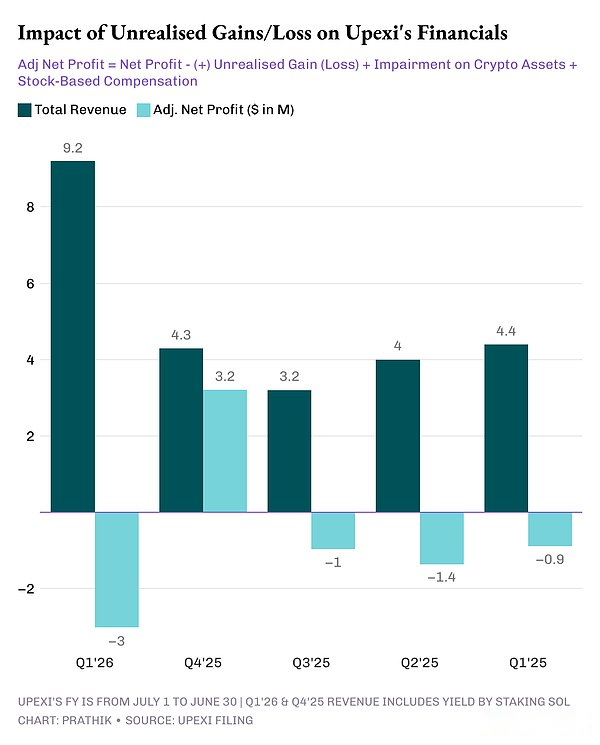

Au troisième trimestre 2025, le chiffre d’affaires d’Upexi s’élevait à 9,2 millions de dollars américains, dont 6,1 millions de dollars américains provenaient du jalonnement SOL et les 3,1 millions de dollars restants provenaient de son activité de marque grand public.Pour une entreprise de biens de consommation qui n’avait aucun revenu provenant des crypto-monnaies au dernier trimestre, avoir les deux tiers de ses revenus provenant du jalonnement d’actifs numériques constitue un énorme pas en avant.

Upexi détient actuellement 2,07 millions de SOL d’une valeur de plus de 400 millions de dollars, dont environ 95 % sont promis.Rien que ce trimestre, ils ont reçu 31 347 récompenses de mise SOL.

Ce qui différencie Upexi des autres DAT, c’est sa stratégie d’acquisition de SOL verrouillés.

La société a acheté environ 1,05 million de SOL verrouillés à un prix moyen de 14 % inférieur au prix du marché, avec une période de déverrouillage de 2026 à 2028.

Les jetons verrouillés ne peuvent actuellement pas être vendus et donc négociés à un prix inférieur.Au fur et à mesure que ces SOL verrouillés sont déverrouillés, leur valeur augmentera naturellement au même niveau que celle des SOL normaux, permettant à Upexi à la fois de gagner des récompenses de mise et d’obtenir une appréciation intégrée du prix de ces SOL.

Cette stratégie se retrouve généralement dans les fonds plutôt que dans les DAT généraux.Mais quand on regarde la trésorerie d’Upexi, on constate le même problème que SharpLink.

Bien qu’Upexi ait enregistré un bénéfice net de 66,7 millions de dollars sur 78 millions de dollars de gains non réalisés, son flux de trésorerie opérationnel était négatif de 9,8 millions de dollars.Étant donné que les produits du jalonnement de SOL ne sont pas convertis en monnaie légale, il s’agit toujours de produits non monétaires.L’entreprise a donc fait ce que font habituellement les DAT axés sur les fonds : lever des capitaux.

Upexi a levé 200 millions de dollars grâce à une dette convertible et a obtenu une facilité de financement par actions de 500 millions de dollars.Sa dette à court terme est passée de 20 millions de dollars à 50 millions de dollars.

Même volant d’inertie, mais risques similaires.Que se passerait-il si SOL se refroidissait pendant un an ?

SharpLink et Upexi créent tous deux des produits intéressants.Mais cela ne veut pas dire qu’ils sont nécessairement durables.

pas de réponse facile

Il y a ici une tendance que je ne peux ignorer : les deux sociétés gèrent des systèmes financiers qui ont du sens lorsque la conjoncture économique est favorable. Ils ont tous deux construit des trésoreries capables d’évoluer avec l’activité du réseau ;ils ont développé des structures de revenus qui peuvent compléter les flux de revenus ; et, grâce à ces initiatives, ils sont devenus les principaux agents publics de deux des plus importantes blockchains de couche 1 au monde.

Cependant, les deux sociétés réalisent la quasi-totalité de leurs bénéfices à partir de gains non réalisés, gagnent des revenus symboliques illiquides, n’ont aucune indication qu’elles liquideront leurs participations pour atteindre une rentabilité systémique, ont un flux de trésorerie d’exploitation négatif et comptent sur les marchés des capitaux pour payer leurs factures.

Il ne s’agit pas simplement d’une critique, mais d’une réalité et d’un compromis auquel toute entreprise qui décide d’adopter une architecture DAT doit être confrontée.

Pour que ce modèle perdure, deux choses doivent se produire : soit le jalonnement doit devenir le moteur de flux de trésorerie permettant aux entreprises de lever continuellement des fonds pour acheter des actifs numériques ; ou les entreprises doivent intégrer les ventes planifiées d’actifs numériques dans leurs stratégies de confiance en actifs numériques pour atteindre une rentabilité systémique.

Ce n’est pas impossible.Sharplink a gagné 10,3 millions de dollars en jalonnant ETH, tandis qu’Upexi a gagné 6,08 millions de dollars en jalonnant SOL.

Ce ne sont pas de petits chiffres.Même si une partie est réinvestie dans la monnaie fiduciaire pour soutenir les opérations, la situation pourrait changer.

En attendant, Upexi et Sharplink sont confrontés au même dilemme : concilier innovation extraordinaire et liquidité du marché des capitaux.