Auteur : Arnav Pagidyala, Source : Bankless, Compilateur : Shaw Bitcoin Vision

Les prêts en chaîne sont devenus l’épine dorsale de la finance décentralisée (DeFi). Cependant, malgré un développement rapide, son architecture sous-jacente a peu changé depuis Compound v2. Plus de 99 % des DeFi fonctionnent toujours sur une forme ou une autre du modèle sur-garanti et à taux variable lancé il y a quelques années.

Pour que le monde fonctionne véritablement en chaîne, les prêts doivent mûrir bien au-delà de leur forme actuelle.

Ce qui a commencé comme un simple mécanisme de prêt de pièces stables se développe désormais pour devenir un système financier complet.Cet article vise à mettre en évidence les dernières avancées en matière de conception de protocoles, d’architecture de crédit et de réglementation qui font des prêts en chaîne la couche fondamentale d’une économie mondiale programmable.

1. DeFi comme nouveau système d’exploitation financier

Au cours du dernier cycle, DeFi a tranquillement évolué d’une collection d’applications cloisonnées à une suite deSystème d’exploitation financier mondial composable.En 2018, des protocoles tels que Aave, Compound et Uniswap fonctionnent comme des applications indépendantes, chacune avec sa propre liquidité, son mécanisme de gouvernance et sa propre base d’utilisateurs.D’ici 2025, ils sont devenus « noyau financier» : un environnement programmable où la liquidité, le risque et l’exécution sont résumés dans des couches modulaires que d’autres développeurs peuvent combiner, étendre ou intégrer dans de nouveaux systèmes financiers.

Dans les logiciels traditionnels, un système d’exploitation fournit trois fonctions : mémoire partagée, interfaces standardisées et évolutivité sans autorisation. Le même modèle apparaît désormais dans le domaine DeFi. Ces nouveaux « protocoles du système d’exploitation » gèrent l’état partagé des fonds plutôt que l’état partagé des fichiers. La liquidité agit comme une couche de mémoire, les courbes de taux d’intérêt et les teneurs de marché automatisés (AMM) agissent comme des appels système, tandis que les oracles, la trésorerie et les mécanismes de gouvernance forment la couche d’exécution coordonnée.

Il existe actuellement une variété de protocoles courants qui incarnent ce concept de conception :

-

Aave v4Évolution vers un système d’exploitation de liquidité en étoile.En son cœur se trouve un noyau contrôlé appelé Liquidity Center, entouré de marchés modulaires pour les RWA, les GHO et les pools autorisés.La liquidité est fournie une seule fois et déployée dans toutes les succursales selon des paramètres de risque contrôlés, permettant une efficacité du capital unifiée plutôt que des pools de liquidité fragmentés.Cela marque une avancée importante pour Aave v4, passant de la structure de marché isolée d’Aave v3 à une couche de liquidité entièrement partagée.

-

Morpho v1 et Euler v2ont pris le chemin inverse : ils adoptent un noyau de crédit minimaliste et ne partagent pas la liquidité, seulement la logique. Chaque coffre-fort est un micro-marché indépendant, mais tous héritent de la même architecture sous-jacente, un moteur de comptabilité et de compensation unifié.Morpho v2 développe cette base en remplaçant les coffres-forts statiques par une couche de correspondance de demande de devis (RFQ) basée sur l’intention, permettant aux prêts à taux fixe et à taux variable de coexister dans un marché du crédit unifié.

-

FluideReprésentant la version la plus intégrée verticalement, il s’agit d’un système d’exploitation de liquidité unifié dans lequel les prêts, les échanges et les garanties proviennent tous d’un pool de fonds partagé. Il s’agit du premier système qui traite chaque dollar de capital inutilisé, de garantie et de fonds empruntés comme une ressource interconnectée.

Ensemble, ces architectures marquent la prochaine étape du développement de DeFi.L’ère des marchés monétaires cloisonnés cède la place à des systèmes financiers plus interopérables qui fonctionnent davantage comme des environnements opérationnels que comme des applications.La liquidité, le risque et la gouvernance deviennent des infrastructures partagées plutôt que des caractéristiques de produits. Qu’il s’agisse d’un hub modulaire, d’un noyau minimaliste ou d’un moteur intégré verticalement, l’objectif final est le même : construire un système financier ouvert, programmable et composable à l’échelle mondiale.

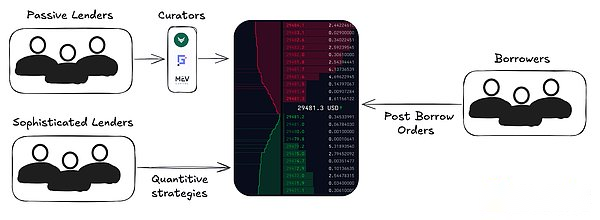

2. Prêts et emprunts sur la base du carnet de commandes

La plupart des prêts DeFi reposent toujours sur un modèle de pool de fonds, dans lequel tous les fournisseurs de liquidité partagent les risques et les récompenses.Les avantages de ce modèle sont la simplicité et le partage des liquidités, mais le prix est le manque de précision.De plus, les taux d’intérêt ne sont pas déterminés par négociation, mais sont générés par des algorithmes ou des systèmes autonomes décentralisés (DAO), ce qui contraste fortement avec les taux d’intérêt raffinés fournis par la finance traditionnelle (TradFi).

La prochaine avancée dans la microstructure du crédit estModèle de prêt basé sur le carnet de commandes, dans ce modèle, les prêteurs et les emprunteurs publient des cotations spécifiques, similaires au carnet d’ordres à cours limité central (CLOB) de la finance traditionnelle.Cette structure permet un contrôle granulaire sur les conditions : taux fixes ou variables, dates d’échéance, exigences de garantie et même paramètres de risque personnalisés.Des modèles hybrides émergent également, combinant la mise en commun des liquidités pour accroître la profondeur avec des mécanismes de carnet d’ordres pour la découverte des prix.

Tout comme les AMM évoluent vers des modèles axés sur la liquidité, les marchés des prêts pourraient également évoluer vers cette conception plus expressive..La principale différence, cependant, est que le marché des prêts est conçu pour les prêteurs passifs, de sorte que l’expérience des prêteurs réguliers sera essentiellement la même, mais les emprunteurs auront plus d’options.

Le carnet d’ordres peut être utilisé aussi bien pour les prêts à taux variable que pour les prêts à taux fixe, mais le mécanisme de base est similaire : le prêteur publie une cotation, l’emprunteur accepte la cotation et le résultat de l’appariement génère une position créditrice sur la chaîne.La plupart des financements dans ces systèmes proviennent de prêteurs passifs, souvent déployés par l’intermédiaire de dépositaires ou de gestionnaires de trésorerie qui regroupent les liquidités et gèrent les paramètres pour le compte des prêteurs passifs. Avon est le pionnier d’une architecture hybride qui combine un carnet d’ordres limité central avec des stratégies personnalisées (marchés indépendants), permettant la liquidation atomique d’ordres compatibles tout en répondant aux besoins des prêteurs passifs.

3. L’ère de la commodité

Comme mentionné ci-dessus, le protocole de prêt sous-jacent sera complètement abstrait par une série de produits destinés aux consommateurs.Les exemples incluent les prêts renouvelables, la gestion automatisée des risques, l’abstraction des revenus, l’agence de consommation, etc.

-

stratégie cycliqueest résumé dans des produits opérationnels transparents en un seul clic.Des plateformes telles que Contango et Loopscale disposent de processus automatisés, tandis que des marchés de prêts tels que Jupiter, Euler et Silo ont commencé à intégrer ces mécanismes directement dans leurs interfaces frontales.

-

prélèvement de revenus: Pour les utilisateurs finaux, les emprunts et les prêts seront réduits à un seul chiffre de « bénéfice net ».La stratégie qui la sous-tend disparaîtra progressivement, tout comme les banques cachent le fonctionnement des pensions au jour le jour derrière les intérêts des comptes courants.Avec des échanges comme Coinbase s’intégrant directement à des protocoles comme Morpho, les gains deviendront une fonctionnalité de base de l’expérience utilisateur plutôt qu’une opération financière complexe.

-

agent de consommation: Des agents intelligents géreront de manière dynamique les ratios de garantie, la protection contre le refinancement et la liquidation pour le compte des utilisateurs.Ces systèmes rééquilibreront les positions entre les protocoles en temps réel, optimiseront les coûts d’emprunt et couvriront la volatilité en temps réel, transformant ainsi la gestion active de portefeuille en un processus de back-office.

4. Notations, analyse comparative et conformité

DeFi ne peut atteindre des milliards que si les directeurs financiers (CFO) utilisent DeFi sans mettre en péril leur position..

Tout marché financier est indissociable des normes, et le marché du crédit ne fait pas exception.Un cadre de notations de crédit, de références transparentes et de mécanismes de conformité constitue l’infrastructure de confiance qui relie les marchés basés sur des codes aux capitaux du monde réel.

Note: Tout comme Moody’s ou S&P évaluent le crédit des entreprises et le crédit souverain, des agences indépendantes de notation des risques émergeront pour évaluer les coffres-forts, les protocoles et les portefeuilles de crédit en chaîne de DeFi.Ces notations quantifieront le risque des contrats intelligents, la qualité des garanties, l’exposition au risque de contrepartie et les performances historiques, permettant ainsi aux cadres de risque institutionnel d’être clairement mappés à la technologie DeFi sous-jacente.Même si je pense que S&P et Moody’s continueront probablement à dominer ce secteur, il existe également des acteurs émergents comme Web3SOC, Credora et d’autres.

Référence: Des indices standardisés, tels que « DeFi LIBOR » ou « On-Chain SOFR », permettront aux emprunteurs, aux prêteurs et aux coffres-forts d’évaluer le risque et de comparer les rendements selon différents protocoles.Cela jettera les bases de la construction native en chaîne de marchés de produits dérivés, de courbes de rendement et de crédit structuré.

Conformité: À mesure que les institutions rejoignent l’entreprise, l’intégration du KYC/AML deviendra une exigence de base.Les protocoles diviseront de plus en plus la liquidité en niveaux sans autorisation et conformes, permettant aux entités réglementées d’accéder aux rails DeFi tout en maintenant un accès ouvert à tous les autres utilisateurs.Par exemple, les coffres Morpho v2 prennent en charge des contrôles d’accès personnalisables conçus pour répondre aux exigences de conformité au niveau institutionnel.

Ces éléments constituent ensemble l’interface institutionnelle du crédit en chaîne.

5. Au-delà du surdimensionnement

Le marché actuel est dominé par la surgarantie des actifs cryptographiques et les prêts à taux variable, qui, bien que pratiques, restent un segment de marché intrinsèquement étroit.L’orientation future du développement du crédit en chaîne ira bien au-delà de ce modèle et débloquera un système de crédit complet qui prend en charge la finance traditionnelle.

prêt à taux fixe: Des paiements prévisibles, des échéances claires et des instruments structurés sont des conditions préalables à l’adoption institutionnelle.Des protocoles tels que Morpho v2 sont des pionniers des marchés à taux fixe basés sur l’intention, tandis que des conceptions émergentes telles que Term et Tenor explorent les mécanismes d’enchères et de carnet d’ordres pour évaluer le risque à terme directement sur la chaîne.En effet, Morpho v2 servira probablement les deux extrémités du marché : un marché très liquide, de type carnet d’ordres, d’un côté ; et des cotations de type OTC hautement personnalisables, d’autre part, les dépositaires attribuant des coffres-forts de liquidité et des services de prêt gérant des expositions de crédit plus ciblées.

prêt hypothécaire faible:3Des protocoles tels que Jane et Wildcat ont été les pionniers d’un cadre pour un crédit minimisant la confiance et à faible garantie, combinant des garanties renforcées par des contrats intelligents avec une réputation de souscription et de délégation dans le monde réel.

marché du crédit alternatif: Les prêts se développent également dans les domaines de garanties à longue traîne et non traditionnels, tels que les RWA tokenisés, les paires de devises alternatives, les transactions d’arbitrage de pièces stables et même les lignes de crédit garanties par le crédit.Ces marchés introduisent une diversification, une liquidité transfrontalière et de nouvelles dimensions de risque qui reflètent la complexité de la finance mondiale.La croissance explosive de Midas en est un bon exemple, mettant en évidence la dynamique de demande bidirectionnelle : la finance traditionnelle cherche à améliorer la liquidité en chaîne grâce à des mécanismes circulaires, tandis que les investisseurs crypto-natifs recherchent une exposition à haut rendement à des instruments financiers traditionnels non corrélés.

Ensemble, ces frontières marquent l’évolution de DeFi d’une niche limitée en garanties à un système de crédit programmable à grande échelle, capable de garantir une large gamme de produits financiers, des prêts à la consommation à la dette souveraine, avec toutes les transactions réglées directement en chaîne.

Enfin, lorsque je discute de l’avenir des prêts DeFi, je dois mentionner la montée en puissance de dépositaires comme Gauntlet, Re7, Steakhouse et MEV Capital. Ces institutions gèrent activement la liquidité, optimisent les rendements et ajustent les paramètres du protocole.Ils évoluent vers des versions en chaîne de Millennium ou Citadel, déployant des stratégies quantitatives, des modèles de risque et une gestion dynamique des liquidités sur plusieurs protocoles.

Au cours des dernières années, les dépositaires ont perçu des commissions de performance modestes et ont souvent subventionné les utilisateurs en leur offrant des incitations pour attirer les dépôts.Mais cela ne s’est pas produit du jour au lendemain.Ils savent que l’hébergement lui-même deviendra l’une des activités les plus évolutives et les plus rentables au cours de la prochaine décennie.Accepter des dépôts n’est qu’un moyen d’attirer du trafic et son objectif est de distribuer des données.À mesure que ces sociétés continuent d’accumuler de l’ampleur et de la réputation, il n’est pas difficile d’imaginer qu’elles deviendront des sociétés de gestion d’actifs en chaîne avec plus de 10 milliards de dollars d’actifs sous gestion et occuperont une position centrale dans tous les protocoles traditionnels.

La concurrence pour les dépôts ne fera que s’intensifier. Il existe de nombreux hedge funds, mais il n’existe qu’un seul Millennium.Chaque chef de projet dans le domaine DeFi est en compétition pour devenir son successeur sur la chaîne.

Conclusion

Les prêts DeFi ne sont plus une expérience de levier basée sur des garanties, ils évoluent vers l’architecture d’un système financier programmable.Des marchés de crédit basés sur les carnets de commandes aux produits à cycle en un clic, en passant par les notations de qualité agence et les cadres à faibles garanties, chaque couche de l’architecture est en train d’être reconstruite pour plus d’échelle, de précision et d’accessibilité.

Une fois que le crédit deviendra véritablement programmable, la finance ne se limitera plus aux institutions mais existera au sein des réseaux.