Le secteur des paiements en 2025 se trouve à un point d’inflexion.Ce qui était autrefois une quête d’efficacité universelle s’est désormais transformé en une compétition entre plusieurs systèmes de marché, chacun avec ses propres philosophies, capacités et limites.Certains systèmes se concentrent sur le contrôle et l’interopérabilité via une infrastructure centralisée, tandis que d’autres donnent la priorité à la décentralisation, à la programmabilité et aux rails privés.Il existe également des systèmes qui intègrent des capacités de paiement dans des plateformes, des appareils et des réseaux qui ne sont pas traditionnellement associés à la finance.

La manière dont l’argent circule devient aussi critique que le montant de l’argent.Qu’il s’agisse des paiements de salaires en Asie du Sud-Est, des règlements interentreprises en Europe ou des caisses de vente au détail en Amérique latine, les choix de conception faits aujourd’hui façonnent le paysage des paiements au cours de la prochaine décennie et détermineront qui dirigera, qui suivra et qui prendra du retard.

Le système financier mondial est affecté par des facteurs non financiers tels que les tarifs, les règles de gouvernance des données, les contraintes énergétiques et les priorités de sécurité nationale.La fragmentation croissante du paysage des paiements reflèteL’ensemble du système financier évolue vers une mosaïque régionale de normes, de délais, de monnaies et d’ancrages de confiance différents.

Dans ce contexte, le secteur des paiements reste le segment le plus précieux des services financiers, générant 2 500 milliards de dollars de revenus (taux de souscription de 0,125 %) sur 2 000 000 milliards de dollars de flux de valeur et soutenant 3 600 milliards de volumes de transactions à l’échelle mondiale.

En conséquence, nous intégrerons le paiement et le financement des pièces stables/monnaies tokenisées dans l’ensemble du paysage mondial des paiements. En d’autres termes, du point de vue de la Fintech, qui intégrera, comment intégrer ces systèmes fragmentés causés par des facteurs géopolitiques et autres, et comment s’adapter au développement de la prochaine ère de paiement en fonction de ses propres avantages sont des questions auxquelles tous les acteurs du marché doivent réfléchir dès maintenant.

Le McKinsey Global Payments Report 2025 donne un aperçu de la montée en puissance de diverses voies de paiement, de l’impact des actifs numériques et du pouvoir transformateur de l’intelligence artificielle, fournissant ainsi une feuille de route pour réussir dans un écosystème de paiement mondial en évolution rapide.Le rapport identifie les éléments clés nécessaires pour rester compétitif dans un environnement en évolution rapide.Ce rapport est basé sur l’analyse « Global Payments Map » de McKinsey, qui couvre les données de 50 pays et plus de 20 méthodes de paiement, représentant 95 % du PIB mondial.Le rapport est divisé en trois parties :

-

Une prévision de base de la croissance du secteur jusqu’en 2029, avec une analyse détaillée de la manière dont les fluctuations économiques et les changements de politique entraîneront des divergences significatives dans les marges bénéficiaires et les structures de revenus.Concentrez-vous sur la question de savoir si de nouveaux points de revenus peuvent être créés en intégrant plusieurs voies de paiement, ce qui constitue un moteur important du développement des paiements.

-

Les principales forces qui remodèlent le paysage des paiements comprennent la monétisation des opérations natives de l’IA et des agents d’IA, les modèles émergents de liquidité des paiements programmables et les monnaies numériques réglementées.Concentrez-vous sur la réflexion sur les changements que ces forces émergentes apporteront au modèle original.

-

Les points clés sur lesquels les opérateurs de paiement devraient se concentrer lors de la transformation de leurs systèmes sont l’agilité, l’architecture et la confiance.Concentrez-vous sur la réflexion sur la façon de capturer de la valeur.

1. Les revenus des paiements dans la nouvelle ère économique

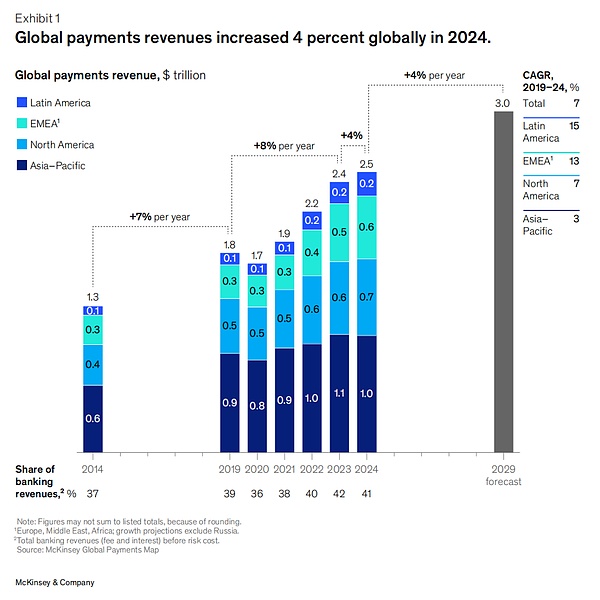

Les revenus mondiaux des paiements augmenteront à un taux annuel moyen de 7 % entre 2019 et 2024. Les revenus d’intérêts représenteront 46 % des revenus totaux en 2024, sous l’effet de la hausse des taux d’intérêt.La croissance est tombée à 4 % sur l’année, soit nettement moins que les 12 % de 2023. Les raisons de ce ralentissement incluent le pic des taux d’intérêt, l’affaiblissement de la macroéconomie, l’expansion structurelle des méthodes de paiement à faible rendement et la compression continue des frais.

En termes de régions, l’Amérique latine a augmenté de 11 %, l’Europe, l’Afrique centrale (EMEA) et l’Amérique du Nord de 8 % et 5 % respectivement, tandis que l’Asie-Pacifique (APAC) a chuté de 1 %.Malgré cela, les paiements restent le sous-secteur le plus précieux de la finance, avec un rendement moyen des capitaux propres de 18,9 % en 2024, certaines institutions dépassant 100 %.

Cependant, à mesure que les taux d’intérêt culminent et baissent dans de nombreux pays et que les comportements en matière de dépôt changent, les revenus nets d’intérêts ne devraient augmenter que d’environ 2 % par an (jusqu’en 2029), à moins d’un impact majeur.Dans le même temps, les consommateurs se tournent de plus en plus vers des méthodes peu coûteuses telles que le transfert direct de compte et les portefeuilles numériques, et la croissance des revenus basés sur les transactions va également ralentir.La pression continue sur les prix (en particulier dans l’écosystème basé sur les cartes), une surveillance plus stricte et la montée en puissance des expériences de paiement basées sur des plateformes pèsent sur le modèle tarifaire.Par conséquent, nous prévoyons que le taux de croissance annuel moyen des revenus de l’industrie se maintiendra à 4 % avant 2029. Si le monde est perturbé, il pourrait descendre à 3 % et si l’amélioration de la productivité s’accélère, il pourrait atteindre 6 %. Calculée à 4 %, la taille totale du marché atteindra 3 000 milliards de dollars américains d’ici 2029.

1.1 Tendances mondiales en matière de paiement

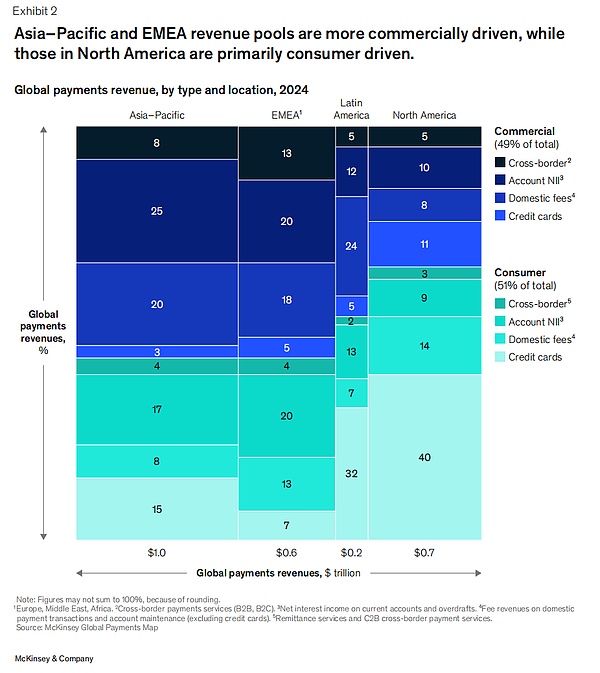

Dans l’ensemble, les revenus mondiaux des paiements sont répartis presque également entre les secteurs consommateur et commercial, mais il existe des différences significatives dans la composition de chaque région.

-

L’Amérique du Nord privilégie les paiements aux consommateurs, car les cartes de crédit servent à la fois de principal instrument de paiement et de moyen d’emprunt, ce qui reflète la maturité du marché du crédit à la consommation et la solidité des programmes de fidélisation des cartes.

-

La région Asie-Pacifique est plus commerciale, avec 25 % des revenus provenant des revenus nets d’intérêts (NII) des comptes commerciaux, ce qui met en évidence les relations étroites entre les banques d’affaires et la dépendance des économies à croissance rapide à l’égard des intérêts sur les dépôts.

-

L’Europe et l’Afrique centrale (EMEA) ont la structure la plus diversifiée : 20 % des revenus proviennent des comptes commerciaux NII liés aux activités de commerce et de trésorerie, et 20 % proviennent des comptes de consommation NII, bénéficiant de la base d’épargne plus élevée de l’Europe.

-

L’Amérique latine, comme l’Amérique du Nord, est également orientée vers les consommateurs, les revenus des cartes de crédit à la consommation représentant 32 % des revenus totaux, ce qui reflète l’importance du crédit renouvelable et la dépendance des consommateurs aux paiements échelonnés.

1.2 Tendances d’évolution des paiements selon la structure des revenus

L’utilisation mondiale des espèces continue de diminuer, sa part dans tous les paiements passant de 50 % en 2023 à 46 %. Les paiements de compte à compte (A2A) gagnent en popularité, en particulier les transactions effectuées via des portefeuilles numériques, et représentent désormais environ 30 % du volume total des points de vente (POS) dans le monde, avec des marchés comme l’Inde, le Brésil et le Nigeria en tête.

À mesure que le volume des transactions se déplace vers des pistes à moindre rendement telles que les paiements instantanés, la monétisation devient plus difficile ;ce problème est particulièrement aigu sur les marchés où les frais de change et les frais de traitement sont strictement réglementés.Nous prévoyons que de nouveaux modèles économiques et tarifaires émergeront progressivement dans l’espace A2A, peut-être à l’instar de l’exemple de l’Inde, où les banques ont commencé à facturer les agrégateurs de paiements pour les transactions marchandes de l’interface de paiement unifiée (UPI).

Dans les paiements interentreprises (B2B), la numérisation est pleinement déployée, mais elle se concentre principalement sur les canaux à faible profit tels que les virements bancaires et les paiements instantanés.Pour capter de la valeur, les entreprises, en particulier celles centrées sur les logiciels, investissent dans des services à valeur ajoutée, notamment des outils d’automatisation des factures, de rapprochement et de fonds de roulement ;ces services sont particulièrement importants dans les petites et moyennes entreprises et dans des secteurs tels que la santé, qui reposent encore sur des processus manuels.

Enfin, les nouvelles technologies continuent d’apporter des opportunités et des menaces. Des monnaies tokenisées et numériques à la gestion antifraude et des liquidités basée sur l’IA, les innovations améliorent la sécurité, l’efficacité et la portée. Cependant, l’adoption a été mitigée. L’incertitude réglementaire, les lacunes en matière d’infrastructures et les normes techniques incohérentes ont empêché les progrès de se produire de manière isolée et localisée.

2. Trois forces majeures qui remodèlent les paiements mondiaux

Il existe trois forces structurelles qui pourraient révolutionner la manière dont l’argent circule entre les particuliers, les entreprises et les intermédiaires :

-

Le système de paiement est de plus en plus fragmenté et régionalisé ;

-

Application à grande échelle des actifs numériques dans les scénarios de paiement ;

-

Le potentiel transformateur de l’intelligence artificielle.

2.1 Fragmentation et régionalisation du paysage des paiements

L’écosystème mondial des paiements entre dans une phase d’une complexité sans précédent, dans un contexte d’interconnexion élevée des biens, des services et des personnes. Au cours des 30 dernières années, la mondialisation a assuré la fluidité des flux de fonds à travers les frontières.Cependant, les événements géopolitiques ont incité certains pays et régions à réduire leur dépendance aux normes et systèmes mondiaux.Par exemple, les sanctions contre la Russie l’ont exclue des organisations internationales de cartes, s’appuyant plutôt sur les cartes Mir pour gérer les transactions nationales et sous contrat avec China UnionPay pour gérer la demande internationale.Certains pays et régions promeuvent la « souveraineté des paiements » pour réduire la dépendance à l’égard des intermédiaires mondiaux ;la Banque centrale européenne promeut vigoureusement un système à grande échelle avec l’Europe comme noyau.

en même temps,Les progrès technologiques ont accéléré la croissance des systèmes de paiement localisés et régionalisés.La construction d’une infrastructure de paiement instantané est particulièrement critique, car elle crée une excellente expérience utilisateur (généralement comme le Pix brésilien, le Bizum espagnol et l’UPI indien).L’interopérabilité entre un nombre croissant de systèmes de paiement instantané nationaux ouvre de nouvelles voies pour les paiements transfrontaliers au-delà des normes traditionnelles.Parmi eux, l’internationalisation de Pix en Amérique latine et l’expansion de la National Payments Corporation of India (NPCI) au Moyen-Orient et en Asie du Sud-Est sont des cas remarquables et en développement rapide.Dans le même temps, la popularité rapide des pièces stables crée également un nouveau canal différent du mode de paiement traditionnel.

Ces changements géopolitiques et technologiques remodèlent le paysage des paiements, entraînant une régionalisation et une diversification accrues.Il est impossible de revenir au système de paiement entièrement mondialisé d’il y a cinq ans, car les forces motrices de la fragmentation ont déjà commencé.Cependant, de nombreux systèmes de paiement alternatifs ont rencontré des obstacles dans le processus d’expansion : mauvaise expérience utilisateur, propositions de valeur peu claires, défauts de gouvernance, manque de législation de soutien sur les marchés clés et d’autres problèmes émergent sans cesse ;dans certains scénarios, les anciens systèmes traditionnels ont fait preuve de suffisamment de résilience pour même contourner ou vaincre les nouvelles solutions.

Par conséquent, le paysage des paiements évolue vers deux résultats qui sont plus fragmentés qu’ils ne le sont actuellement : l’un est une écologie diversifiée de « clés d’accès multipistes + mondiales » ;l’autre est un monde divisé entre « une localisation accrue et un déclin des normes mondiales ».

Scénario A : Une écologie multipiste dotée d’une « clé d’accès globale »

Dans un scénario plus optimiste, les tensions géopolitiques se stabilisent ou s’atténuent, et les normes de paiement restent solides et servent de « clé d’accès mondiale » pour de multiples scénarios de paiement et types de clients. La portée des services peut être large ou étroite – depuis les achats en ligne jusqu’à une série de services à valeur ajoutée ;la profondeur des services peut être profonde ou superficielle – depuis les solutions financières transfrontalières pour un secteur donné jusqu’aux simples envois de fonds pour le grand public.

Dans cet environnement, toutes les parties impliquées doivent faire face à de multiples défis : elles doivent non seulement surveiller et superviser les flux de fonds sur plusieurs voies, mais également faire face à d’énormes différences en termes d’avantages économiques entre les différents cas d’utilisation et systèmes, et également compléter l’arrimage technique entre les systèmes.En conséquence, un groupe d’« intégrateurs » et d’« agrégateurs » peut être généré, qui peuvent connecter de manière transparente plusieurs systèmes de paiement.Dans ce scénario, même si le système de paiement est plus fragmenté qu’il ne l’est actuellement, il peut engendrer l’innovation et la spécialisation, permettant à des solutions diversifiées de coexister et de répondre aux besoins des segments de marché.

Scénario B : La fragmentation s’intensifie et les normes mondiales s’érodent

Si le commerce mondial continue de se heurter à des défis majeurs et si les tensions géopolitiques s’intensifient, les pays pourraient devenir de plus en plus dépendants des alliances locales et régionales et se retirer progressivement du flux mondial de biens, de services et de personnes. Le contexte de ce scénario est que le monde n’a pas réussi à construire un cadre pour la coexistence du « système mondial » et du « système local ».D’ici là, le système de paiement évoluera inévitablement vers une régionalisation.

Les pays et les régions donneront la priorité à la résilience et à l’autosuffisance, ce qui entraînera davantage d’accords bilatéraux, de monnaies intermédiaires et de systèmes de paiement alternatifs qui s’éloigneront davantage des normes mondiales.Au fil du temps, les systèmes et outils de paiement régionaux domineront les cas d’utilisation, remodelant fondamentalement le paysage financier.L’interconnexion internationale deviendra plus difficile, ce qui aura un impact profond sur la pile technologique de paiement, en particulier pour les institutions de dimension multinationale et mondiale. Cela pourrait accélérer l’adoption de pièces stables et de monnaies symboliques.

Même si l’interconnexion internationale dans le premier scénario est plus fluide, les deux signifient que le paysage mondial unifié des paiements dans le passé sera encore plus fragmenté et compliqué, et que les solutions deviendront plus localisées.Pour que les entreprises et les institutions financières puissent s’adapter à cette nouvelle réalité, elles doivent faire preuve de flexibilité, d’innovation et d’une compréhension approfondie des forces qui animent les flux de capitaux.

2.2 Stablecoins et monnaies tokenisées (TArgent OK) adoption accélérée de

Les pièces stables et les monnaies symboliques deviennent de plus en plus un élément important du système financier, même si elles n’ont pas encore franchi le point de basculement d’une adoption généralisée.Le secteur se développe rapidement – les émissions de stablecoins ont doublé depuis le début de 2024 – mais sa part dans les milliers de milliards de dollars des paiements mondiaux quotidiens reste limitée : le volume quotidien moyen des échanges s’élève actuellement à environ 30 milliards de dollars.

Plusieurs signaux montrent que les pièces stables approchent d’un moment de « rupture ».Le principal facteur réside dans les règles réglementaires de plus en plus claires : les États-Unis (la loi GENIUS récemment adoptée), l’Union européenne, le Royaume-Uni, Hong Kong et le Japon ont tous introduit ou amélioré des cadres réglementaires pour clarifier les exigences clés telles que les licences, la gestion des réserves, la lutte contre le blanchiment d’argent et le devoir de vigilance à l’égard de la clientèle.La question de savoir si le cadre interrégional peut être aligné déterminera si l’activité transfrontalière de stablecoin peut être lancée ; et la clarté des règles elle-même abaissera le seuil d’entrée, ce qui profitera particulièrement aux institutions financières traditionnelles et augmentera la confiance du marché dans les pièces stables.

L’infrastructure technique évolue également rapidement : en migrant le traitement des transactions du réseau principal vers la couche 2, plus évolutive, et en adoptant des protocoles de consensus plus efficaces, le débit continue de s’améliorer ; les portefeuilles numériques orientés utilisateur et les solutions de conservation au niveau bancaire deviennent de plus en plus fiables et accessibles ;les outils avancés d’analyse en chaîne améliorent les capacités de sécurité et de conformité.

Une force motrice plus convaincante vient des exigences réelles de la scène.Bien que les pièces stables n’étaient initialement populaires que dans des domaines de niche tels que le règlement des transactions sur crypto-actifs, leur potentiel a été reconnu par un plus large éventail de cas d’utilisation : les dépôts tokenisés permettent aux clients d’accumuler des intérêts dans la journée et sont disponibles à tout moment ;les pièces stables peuvent fournir un règlement en temps réel « 7×24 », devenant ainsi une alternative aux réseaux de correspondants bancaires traditionnels ;dans les zones où les monnaies locales fluctuent violemment, les pièces stables ancrées aux principales devises mondiales peuvent protéger les consommateurs contre l’inflation.Des applications au niveau institutionnel commencent également à émerger, telles que la gestion de trésorerie B2B, le financement de la chaîne d’approvisionnement, les accords de rachat, etc. De plus, la nature « programmable » des pièces stables peut conduire à de nouveaux scénarios, notamment la résolution des problèmes de garde et la limitation des avantages gouvernementaux à des catégories de consommation spécifiques.

Au cours des 18 derniers mois, un certain nombre d’annonces officielles très médiatisées, de partenariats et de fusions et acquisitions ont démontré que le secteur est pleinement engagé à capter la valeur des actifs symboliques.Cependant, une adoption généralisée comporte également des risques qui doivent être soigneusement gérés. Même si la réglementation sur les principaux marchés devient plus claire, le monde manque toujours d’un cadre réglementaire unifié et cohérent, ce qui peut engendrer de l’incertitude, voire une perturbation du marché. Si un émetteur ne dispose pas de réserves suffisantes, le stablecoin peut ne plus être ancré et la confiance peut s’effondrer ;Une fois que le principal stablecoin échouera, l’onde de choc pourrait se propager à l’ensemble du système financier.

De plus, pour que les pièces stables soient vraiment populaires, les utilisateurs finaux doivent changer leur mentalité temporaire de « juste un pont pour l’échange de devises fiduciaires » et être disposés à les conserver pendant une longue période.Une fois que la plupart des clients conserveront leurs fonds dans des pièces stables, les sources de financement des dépôts et les modèles de revenus des banques traditionnelles seront bouleversés.

L’essor des pièces stables coïncide également avec la tendance des « paiements multipistes » : par exemple, les commerçants acquéreurs prennent en charge le balayage des cartes, les transferts A2A et les pièces stables dans une solution unifiée. Les grandes entreprises ont pris des mesures importantes : PayPal accepte désormais les paiements sur une variété d’actifs numériques ; Coinbase a lancé une carte de débit liée à un stablecoin, et des produits de cartes de crédit sont en route. Si d’autres fournisseurs de services souhaitent répondre aux besoins des clients en matière de stablecoin, ils doivent faire un choix : développer leurs propres capacités ou coopérer avec des agrégateurs et des intégrateurs.

3. La voie à suivre pour les participants au paiement

À mesure que le paysage mondial des paiements se restructure en une mosaïque de multiples pistes, d’actifs numériques et d’agents d’IA intelligents, de nombreuses voies possibles émergeront pour les acteurs du secteur.

Ce chapitre détaille les choix clés auxquels sont confrontés les établissements de paiement, les commerçants, les fournisseurs de plateformes et les experts en solutions, et explore comment chaque segment se positionne, continue d’innover et capte de la valeur dans un environnement de plus en plus « décentralisé, programmable et en temps réel ».

3.1 Fournisseurs de paiement : se battre pour la marque et la confiance

Lorsque les agents d’IA commencent à dominer davantage les parcours des consommateurs, l’approche concurrentielle traditionnelle qui repose sur « la différenciation des produits + l’expérience utilisateur » peut devenir inefficace.La commodité et la personnalisation deviendront le seuil de base.Le principal champ de bataille se déplacera vers « la confiance et la relation avec la marque » : quiconque peut contrôler l’interface interactive (qu’elle soit directe ou intégrée) peut influencer la prise de décision du consommateur d’une manière très délicate et difficile à remplacer.

Dans le même temps, de nouveaux rails, pièces stables et monnaies programmables réécriront le modèle économique des paiements des consommateurs. Des agents intelligents optimisant « quand et comment payer » pour les consommateurs peuvent réduire les revenus et les spreads des commissions d’interchange, exercer une pression sur la croissance des acteurs locaux/régionaux et également avoir un impact sur la domination des géants mondiaux.Les grandes institutions et les experts en solutions qui s’appuient depuis longtemps sur « l’inefficacité des règlements, du crédit et des liquidités » pour réaliser des bénéfices doivent remodeler leurs propositions de valeur pour éviter d’être « désintermédiatisés » par les petits acteurs et les clients.

Les gagnants finaux seront ceux qui créeront des expériences intelligentes, intégrées, sécurisées et à résonance émotionnelle autour de « parcours basés sur des agents » qui non seulement anticipent les besoins et « traduisent » une technologie complexe en expériences intuitives, mais sont également explicables et profondément alignées sur la promesse de confiance de la marque.

L’accent mis par les pays sur la « souveraineté des paiements » et les solutions locales profitera aux acteurs locaux/régionaux et limitera les acteurs mondiaux.Les institutions locales peuvent devenir le « point d’ancrage de confiance » de l’écosystème local (paiement instantané, couche d’identité, plateforme de monnaie numérique de la banque centrale), promouvoir l’interopérabilité, connecter les réseaux et se conformer aux politiques locales ;les acteurs régionaux (tels que Wero en Europe et Pix au Brésil) peuvent diriger le bloc économique en formulant des règles de paiement transfrontalier, d’identité numérique et de gouvernance des données.Les acteurs mondiaux pourraient se tourner vers des structures plus flexibles et plus ouvertes pour tenir compte des différences judiciaires ; sur certains marchés, ils peuvent également envisager de s’associer avec des entreprises régionales émergentes pour combler le fossé en matière de reconnaissance et de confiance de la marque.

3.2 Commerçants : utilisez les moyens de paiement pour fidéliser les clients

Les attentes des consommateurs augmentent et les commerçants doivent proposer des expériences transparentes et évolutives couvrant plusieurs méthodes de paiement, canaux et exigences de conformité.Les agents IA contrôlent de plus en plus la demande, obligeant les commerçants à acquérir des clients de nouvelles manières et à atteindre de nouvelles normes en matière « d’orchestration des paiements, d’intelligence de paiement et d’offres personnalisées ».

Les prestataires de services de paiement marchands doivent passer de « prendre en charge l’acquisition » à « fournir une infrastructure de paiement autonome » : des fonctions telles que le routage intelligent, le règlement en temps réel, la conformité automatique et l’optimisation dynamique des devises deviendront la configuration par défaut.La plus grande opportunité réside dans la création d’une « couche métier responsabilisante »., aidant les commerçants à réaliser l’acquisition, la conversion et la fidélisation des clients sur plusieurs canaux et régions. Cette couche inclut non seulement les services d’acquisition, mais favorise également l’intégration plus poussée du SaaS marchand et du paiement.Les pionniers peuvent transformer la complexité des « rails régionalisés + monnaies tokenisées » en un avantage concurrentiel grâce à des API programmables et des services intégrés.

3.3 Fournisseur de plateforme : Être un catalyseur écologique

Une plate-forme « multiproduits à grande échelle » qui couvre la chaîne de valeur et plusieurs voies de paiement présente l’avantage naturel d’être mise à niveau avec l’IA et la monnaie programmable, ce qui peut aider les clients traditionnels tels que les banques à accélérer l’innovation. Son envergure lui permet d’orchestrer le parcours complet du client final et de servir de « couche de contrôle » pour les agents IA et la finance programmable.De riches ressources de données alimentent la prise de décision et la personnalisation à grande échelle.

Cependant, de nombreuses plates-formes sont « de grande envergure » mais « faibles sur certains points » et sont à la traîne des experts dans des fonctions spécifiques.Si vous ajoutez aveuglément de nouvelles fonctions tout-en-un, vous risquez de creuser encore davantage l’écart avec les acteurs professionnels et d’inciter les clients à rechercher les solutions de la « meilleure variété ».

Par conséquent, la plateforme doit clarifier les priorités stratégiques, décider où investir les ressources et mettre en œuvre efficacement les nouvelles technologies pour différents groupes de clients (banques, commerçants, entreprises et particuliers).En s’appuyant sur l’écosystème de R&D et de développement, les grandes plates-formes peuvent continuer à maintenir leur leadership en matière d’innovation dans des domaines de services spécifiques.

3.4 Experts en solutions : débloquez la valeur de la segmentation

Les acteurs spécialisés – tels que les spécialistes des paiements transfrontaliers, les fournisseurs d’acquisition à voie unique et les fournisseurs d’automatisation des comptes créditeurs – sont confrontés à la fois à des opportunités et à des risques. La fragmentation du système de paiement a donné naissance à un grand nombre de scénarios marginaux et de niches subdivisées, propices au développement de « solutions ponctuelles » ;Cependant, la montée en puissance des flux de travail basés sur des agents et des monnaies programmables peut également banaliser des fonctions manquant d’intelligence, de profondeur ou d’effet de levier uniques.

Par conséquent, la clé du succès pour les experts sera de cibler des cas d’utilisation complexes et à valeur ajoutée intellectuelle et d’intégrer profondément leurs capacités dans l’écosystème de la plateforme et des agents ; dans le même temps, ils doivent s’adapter aux différences régionales tout en conservant la capacité d’orchestrer des flux de travail plus importants entre les pistes et les liaisons.

Exemples de chemins spécifiques :

-

Transformez le système de paiement transfrontalier en un « moteur intégré » qui permet à la plateforme ou à l’agent de choisir dynamiquement un itinéraire en fonction des taux en temps réel, des fluctuations des taux de change et de l’heure d’arrivée, et s’intègre en profondeur aux portefeuilles programmables pour obtenir un mouvement optimal des espèces entre plusieurs devises et plusieurs pistes.

-

Mettez à niveau le moteur de règles KYC/KYB vers une « couche de confiance programmable », et le système d’agent ajustera le processus d’accès en temps réel en fonction du type de transaction, de la juridiction et du profil du client, réalisant ainsi l’intelligence et la différenciation de l’intégration.

4. Six stratégies pour prospérer dans la prochaine ère des paiements

Face à la nouvelle ère des paiements « intelligents, programmables et interconnectés », les participants peuvent adopter les six stratégies fondamentales suivantes pour saisir une nouvelle valeur.

-

Prendre la « simplicité intelligente » comme objectif de conception

Alors que les consommateurs et les entreprises s’appuient de plus en plus sur les agents et l’automatisation, la clé de la confiance et de la popularité est de « vous laisser la complexité et de laisser la simplicité à vos clients ».La simplicité, la transparence et la personnalisation doivent être intégrées au cœur du produit, permettant aux utilisateurs de garder un contrôle total sur leurs fonds sans en ressentir le contrôle.

-

Traitez l’interopérabilité comme une infrastructure

Les transactions transfrontalières et multivoies deviendront la norme dans un avenir prévisible.La capacité de relier différents types d’actifs, juridictions et systèmes de conformité en temps réel n’est plus un argument de vente différenciant, mais le « ticket d’entrée ».Les participants doivent créer une infrastructure élastique qui prend en charge de manière native les besoins ci-dessus.

-

Pousser l’intelligence à la limite

Les décisions doivent être prises au moment où la transaction a lieu, au sein de l’agent et dans le cadre du contrat programmable.La logique de routage, la détection des fraudes et la gestion des liquidités doivent toutes être directement intégrées aux agents logiciels, aux API et aux flux de travail, plutôt que de s’appuyer sur un traitement par lots centralisé ou des approbations manuelles.

-

Rendre la conformité programmable

Face à une réglementation de plus en plus fragmentée, seuls les acteurs capables d’inscrire la « conformité locale » dans leur code peuvent atteindre une grande échelle.Le moteur politique modulaire et la logique régionalisée remplaceront les processus manuels et les règles codées en dur pour parvenir à une conformité mondiale « d’adaptation en un clic ».

-

S’intégrer à l’écologie plutôt que lutter contre elle

Dans un monde modulaire et programmable, la victoire appartient à la couche que d’autres considèrent comme la pierre angulaire : qu’il s’agisse de l’intelligence, de la confiance, de la mobilité ou de la connectivité. Les douves indépendantes seront érodées et les rôles intégrés dans l’écologie plus large dureront plus longtemps.

-

Placer la confiance « en amont »

Lorsque l’IA et l’automatisation deviennent les initiateurs des transactions, les entreprises doivent intégrer la transparence, l’explicabilité et la traçabilité des erreurs dans le système afin que les utilisateurs et les régulateurs puissent savoir « ce qui s’est passé et pourquoi cela s’est produit » à tout moment, gagnant ainsi la confiance « avant la transaction ».

5. Résumé

Le secteur des paiements ne se contente pas de s’adapter aux nouvelles technologies ou aux changements du marché, il remodèle fondamentalement son infrastructure en réponse aux forces géopolitiques, aux paradigmes numériques émergents et à l’intelligence artificielle de plus en plus accélérée.Dans cet avenir fragmenté mais connecté, la clé du succès résidera dans un engagement en faveur d’une interopérabilité transparente entre les différents modes de paiement et dans une approche proactive de la complexité.

Dans les années à venir, les acteurs capables de transformer les défis en opportunités et d’ouvrir de nouvelles voies dans un monde où l’agilité, l’innovation et la confiance sont les atouts les plus précieux seront largement récompensés.