Auteur: ARNDXT, compilé par: Luffy

Chaque cycle a son propre récit unique, et maintenant le marché est en difficulté dans des chapitres contradictoires: les lois saisonnières de Bitcoin et la dynamique post-récompense, la rhétorique et l’inflation dominables de la Fed, et le raccourcissement du marché obligataire qui peut signaler ou récession.

Nous sommes sur un marché avec une volatilité drastique:

-

À court terme: le bitcoin peut éprouver une volatilité qui n’a pas encore eu lieu cette année en septembre. Pour ceux qui souhaitent minimiser les modèles saisonniers de l’année suivant la réduction de moitié, un recul peut être un temps d’achat.

-

À moyen terme: la politique de la Fed fait face au risque de crédibilité altérée.Les baisses de taux causées par la hausse de l’inflation modifieront le paysage d’investissement.

-

À long terme, la clé du cycle des crypto-monnaies peut non seulement résider dans le flux d’investisseurs ou d’institutions de détail, mais également dans la santé structurelle du trésor de crypto-monnaie d’entreprise.Il s’agit d’un pilier fragile, et s’il est cassé, la demande se transformera en offre.

La logique principale des investisseurs est simple: nous entrons dans un environnement de fluctuations narratives drastiques, avec des mécanismes saisonniers, politiques et structurels pointant dans différentes directions.

La logique principale des investisseurs est simple: nous entrons dans un environnement de fluctuations narratives drastiques, avec des mécanismes saisonniers, politiques et structurels pointant dans différentes directions.

Aux yeux des investisseurs, le signal n’est pas en un seul point de données, mais dans la collision de ces récits.

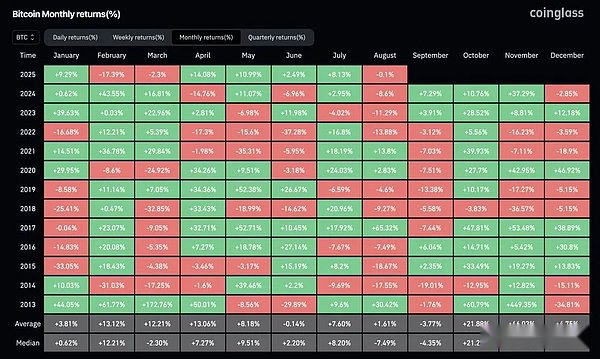

«September Ghost» de Bitcoin et la réalité après avoir fait de moitié

Historiquement, septembre a été le mois le moins performant du Bitcoin. Le graphique montre que la baisse causée par la liquidation de positions longues s’est produite à plusieurs reprises.Mais ce cycle est différent du passé: nous sommes dans l’année après la réduction de moitié, et le troisième trimestre de ces années de l’histoire a tendance à être optimiste.

Jusqu’à présent, il n’y a pas eu d’augmentation en un seul mois de plus de 30% (voire 15%) en 2025, ce qui signifie que la volatilité a été comprimée. Dans chaque marché haussier, la surtension apparaîtra de manière concentrée.Il reste quatre mois cette année, et la question n’est pas de savoir si la volatilité revient, mais quand il reviendra-t-il.La conclusion des investisseurs est: s’il y a un recul en septembre, il peut devenir la dernière fenêtre d’entrée importante avant l’augmentation inévitable au quatrième trimestre.

Jusqu’à présent, il n’y a pas eu d’augmentation en un seul mois de plus de 30% (voire 15%) en 2025, ce qui signifie que la volatilité a été comprimée. Dans chaque marché haussier, la surtension apparaîtra de manière concentrée.Il reste quatre mois cette année, et la question n’est pas de savoir si la volatilité revient, mais quand il reviendra-t-il.La conclusion des investisseurs est: s’il y a un recul en septembre, il peut devenir la dernière fenêtre d’entrée importante avant l’augmentation inévitable au quatrième trimestre.

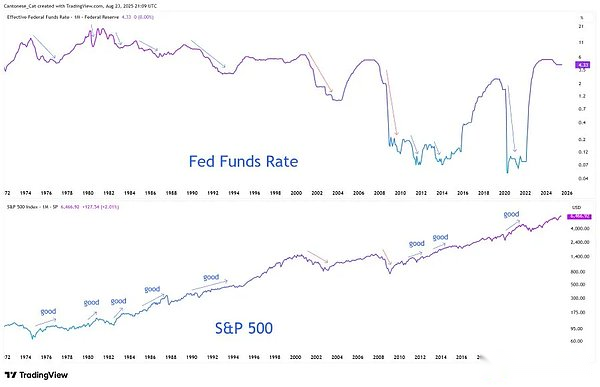

Le récit de la Fed se sépare

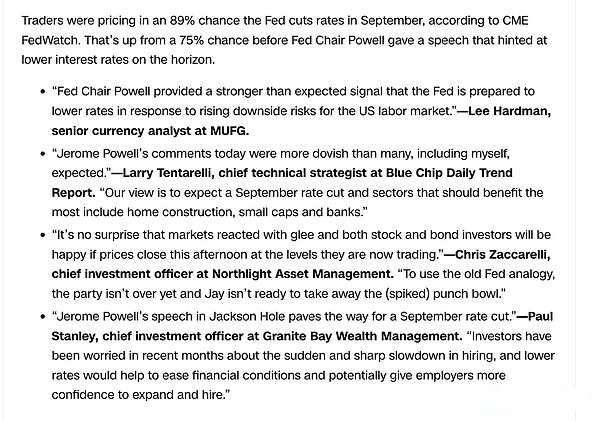

Le discours de Powell à Jackson Hall a été largement mal compris comme le feu vert de la facilité radicale.En fait, sa déclaration est plus subtile: il a laissé un trou pour la baisse du taux en septembre, mais soulignant que cela ne marque pas le début d’un cycle lâche.

En ce qui concerne le marché du travail, Powell a reconnu qu’il y avait un « équilibre étrange »: l’offre de main-d’œuvre et la demande ont ralenti, laissant le marché dans un état vulnérable.Les risques sont asymétriques et si cet équilibre est rompu, il peut exploser rapidement sous forme de licenciements.

En ce qui concerne l’inflation, il a déclaré sansté: les tarifs ont évidemment augmenté les prix et l’impact continuera de s’accumuler.Bien que Powell l’a qualifié de « variation unique des niveaux de prix », il a souligné que la Fed ne peut pas permettre aux attentes d’inflation de devenir incontrôlables.

La transformation du cadre est plus révélatrice.La Réserve fédérale a officiellement abandonné le « système de cible d’inflation moyen » en 2020 et est revenu au modèle « Path équilibré » 2012: ne tolère plus l’inflation supérieure à 2%, et ne se concentre plus uniquement sur le chômage.En d’autres termes, même si le marché a digéré la baisse de taux presque inévitable, la Fed envoie toujours des signaux selon lesquels il a une interprétation plus stricte de l’objectif d’inflation de 2%.

La transformation du cadre est plus révélatrice.La Réserve fédérale a officiellement abandonné le « système de cible d’inflation moyen » en 2020 et est revenu au modèle « Path équilibré » 2012: ne tolère plus l’inflation supérieure à 2%, et ne se concentre plus uniquement sur le chômage.En d’autres termes, même si le marché a digéré la baisse de taux presque inévitable, la Fed envoie toujours des signaux selon lesquels il a une interprétation plus stricte de l’objectif d’inflation de 2%.

La contradiction est que la Réserve fédérale se prépare à réduire les taux d’intérêt dans un environnement de stagflation et se détache lorsque l’inflation centrale accélère et que les marchés du travail sont faibles.Pourquoi?Parce que d’un point de vue structurel, le fardeau de la dette des États-Unis rend les taux d’intérêt élevés non durables à la fois politiquement et financièrement.Powell pouvait parler de crédibilité, mais le système a été piégé dans un cercle vicieux: dépenser, emprunter, imprimer de l’argent et se répéter.

Pour les investisseurs, la conclusion clé est: le risque de crédibilité est devenu un risque de tarification des actifs.Si l’objectif de 2% est réduit d’une ancre à une « vision », elle réinitialisera l’évaluation des obligations, des actions et des actifs durs. Dans cet environnement, les actifs rares feront des produits (Bitcoin, Ethereum, Gold) un choix raisonnable pour se couvrir contre les risques de dilution.

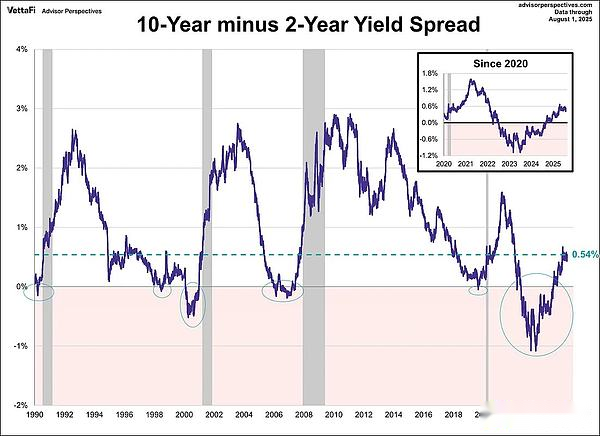

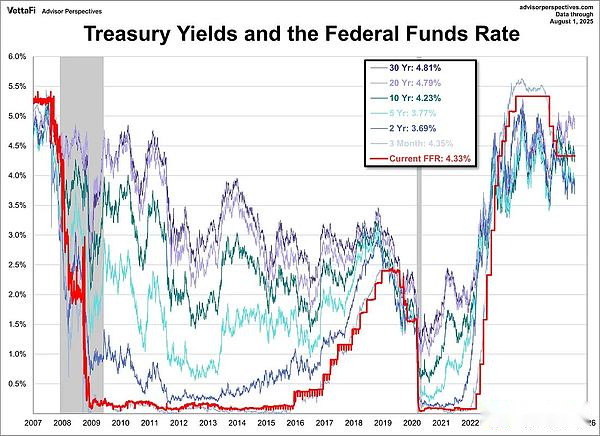

Signaux de caisse des marchés obligataires

La courbe des rendements a discrètement levé l’inversion: la propagation du Trésor américain à 10 ans et 2 ans a rebondi de l’une des inversions les plus profondes de l’histoire à +54 points de base.En surface, cela ressemble à une normalisation et la courbe est plus saine.

Mais l’histoire donne différents avertissements.En 2007, la caisse après l’inverse de la courbe n’était pas un «signal de sécurité» mais un précurseur à s’effondrer. La clé réside dans la raison de la caisse de la courbe: si les attentes de croissance s’améliorent, elle est optimiste;Si le taux d’intérêt à court terme tombe plus rapidement que les attentes d’inflation à long terme, cela indique que le risque de récession approche.

Mais l’histoire donne différents avertissements.En 2007, la caisse après l’inverse de la courbe n’était pas un «signal de sécurité» mais un précurseur à s’effondrer. La clé réside dans la raison de la caisse de la courbe: si les attentes de croissance s’améliorent, elle est optimiste;Si le taux d’intérêt à court terme tombe plus rapidement que les attentes d’inflation à long terme, cela indique que le risque de récession approche.

À l’heure actuelle, la courbe s’appelle pour les mauvaises raisons: le marché transforme l’attente des réductions de taux d’intérêt en inflation collante. Ceci est un motif fragile.

À l’heure actuelle, la courbe s’appelle pour les mauvaises raisons: le marché transforme l’attente des réductions de taux d’intérêt en inflation collante. Ceci est un motif fragile.

Problèmes structurels des crypto-monnaies

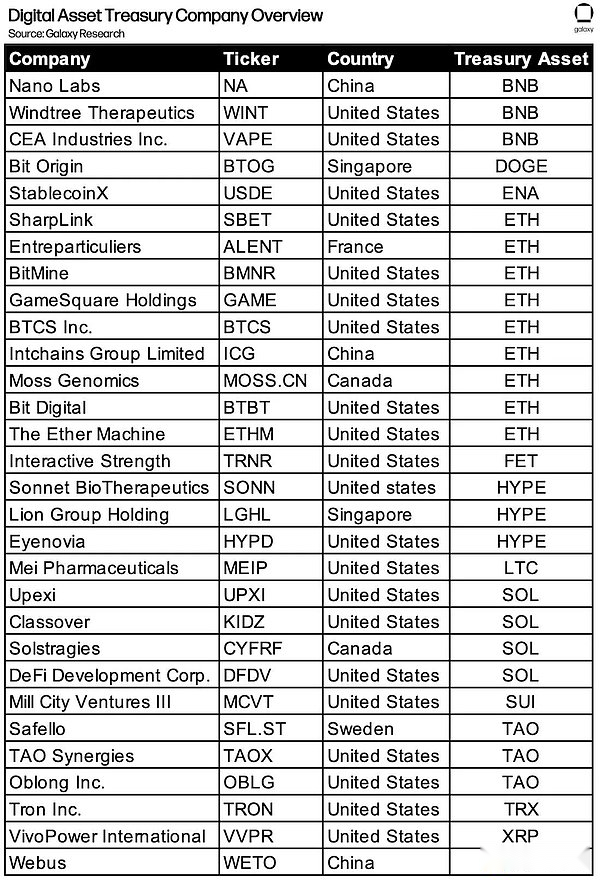

Dans ce contexte macro, les crypto-monnaies sont confrontées à leur propre test de survie. »La thésaurisation du Trésor d’entreprise » (MSTR, Metaplanet, les sociétés de détente eth, etc.) a toujours été le pilier de demande de base.Mais à mesure que les primes de valeur nette diminuent, le danger est que ces entités puissent se transformer en remises, des acheteurs aux vendeurs forcés.

Le cycle ne se termine pas par la disparition narrative, mais par l’inversion des mécanismes qui stimulent la demande. 2017 est un ICO, 2021 est un effet de levier Defi / NFT, et 2025 peut être le Trésor de la crypto-monnaie atteint les limites de l’arbitrage du bilan.

Dans l’ensemble, le noyau narratif de ce cycle est la «disharmonie»: le marché est tiré dans la direction opposée par des mécanismes de saison, de politique et de structure.

-

Le retrait du Bitcoin en septembre est entré en collision avec la montée inévitable après la réduction de moitié;

-

La Fed a fait des remarques prudentes, mais a été forcée de réduire les taux d’intérêt dans le contexte de la stagflation;

-

La réduction du marché obligataire semble atténuer, mais elle dégage de la fragilité;

-

Le carburant des crypto-monnaies eux-mêmes – le stockage du trésor, risque d’être converti en liquidation.

Pour les investisseurs, la logique est simple: nous sommes à une époque de collisions narratives, et les primes appartiennent à ceux qui peuvent prévoir les percées, les dilutions de couverture et considérer la volatilité comme le seul véritable volume normal.

L’opportunité ne consiste pas à choisir un certain récit, mais à réaliser que la volatilité elle-même est un atout.