La finance décentralisée (DEFI) construit un système financier point à point via la blockchain et la technologie des contrats intelligents, et s’efforce d’éliminer les intermédiaires centralisés tels que les banques, réduisant ainsi les coûts et le temps de traitement.Parmi les nombreux protocoles Defi, Aave se démarque comme la principale plate-forme de prêt.

L’équipe d’Aave dirigée par Stani Kulechov a été lancée en novembre 2017 sous le nom de «Ethlend» et a été renommée Aave (Finnish signifiant «fantôme»).En tant qu’accord de prêt non gardien de l’écosystème Ethereum, AAV permet aux utilisateurs de prêter un autre actif avec un actif cryptographique, tandis que les prêteurs peuvent gagner des intérêts en fournissant des liquidités.Cet article triera systématiquement l’histoire du développement d’Aave et la situation actuelle et comparera ses avantages par rapport aux finances traditionnelles en détail.

1. L’histoire du développement d’Aave

-

2017: Stanikulechov a lancé Ethlend, une plate-forme de prêt entre pairs, et a recueilli 16 millions de dollars via ICO.En 2018, Ethlend a été renommé Aave (signifiant « fantôme ») et a remplacé le jeton de prêt d’origine par Aave à un rapport de 1: 100.

-

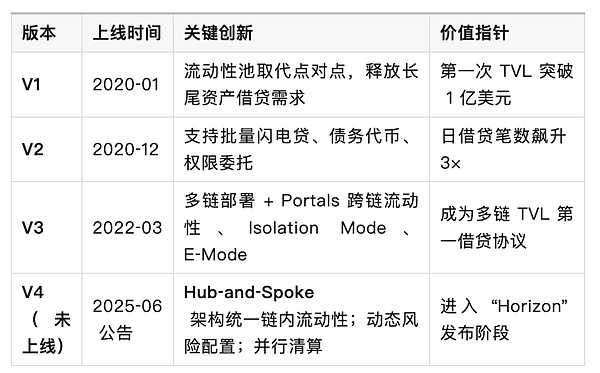

Janvier 2020: Le réseau principal AAVEV1 a été officiellement lancé, introduisant un modèle de pool de liquidités, permettant aux utilisateurs de déposer des actifs cryptographiques dans le pool pour que d’autres utilisateurs soient exagérés, améliorant ainsi considérablement l’efficacité de l’utilisation du capital.

-

Décembre 2020: AAVEV2 a été publié, réduisant davantage les coûts de transaction et ajoutant de nouvelles fonctionnalités telles que les prêts Lightning par lots. Parmi eux, Lightning Loan est la première fonctionnalité innovante lancée par Aave en 2020. Les utilisateurs peuvent emprunter des fonds sans garantie à l’avance, et ils ne peuvent rembourser le principal et l’intérêt de la même transaction.

-

Mars 2022: AAVEV3 est libéré, en se concentrant sur l’amélioration des capacités transversales et du contrôle des risques. V3 prend en charge le déploiement multi-chaînes et est compatible avec le réseau Ethereum Layer2 (comme Arbitrum, Optimism) et d’autres chaînes Layer1 (telles que Polygon, Fantom, etc.).Dans le même temps, V3 a introduit une fonction de « portails » transversale, permettant aux utilisateurs de « déposer sur le réseau principal Ethereum, d’emprunter sur le polygone et de rembourser sur l’avalanche », ce qui a considérablement amélioré la liquidité des actifs et l’efficacité de l’arbitrage.

-

Juillet 2023: Aave lance le gho stablecoin décentralisé indigène. Le GHO peut être frappé en garantissant une variété d’actifs, et tous les revenus d’intérêts appartiennent à l’accord DAO.Le même mois, la communauté Aave a également voté pour se connecter au Dollar Stablecoin Pyusd émis par PayPal, prenant le rythme de la coopération avec les institutions financières traditionnelles.

-

Avenir (attendu en 2025): Aave publiera la version V4 et présentera une nouvelle architecture « Hub-and-Spoke ».Dans V4, chaque réseau (comme Ethereum et chaque couche2) aura un centre de liquidité unifié (hub), et différents centres de connexion de marché « radiométriques » peuvent prendre en charge les configurations pour des actifs ou des stratégies spéciaux, brisant ainsi la situation des silos de liquidité sur chaque marché sous V3.Cette architecture améliorera davantage l’utilisation des capitaux, simplifiera les processus de gouvernance et facilitera les produits innovants tels que les marchés dédiés pour les stablecoins, les dérivés ou les actifs réels.

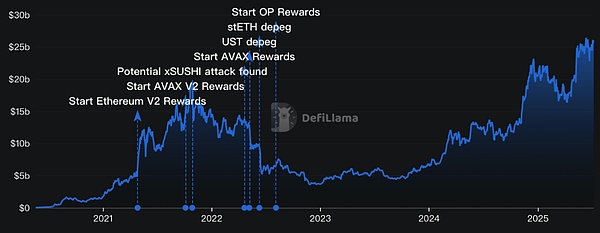

En mai 2025, la valeur totale de verrouillage d’Aave (TVL) a atteint un nouveau sommet, dépassant 26 milliards de dollars, devenant l’un des accords de prêt les plus importants dans le champ Defi.

V4 Faits saillants: Un « Hub Liquidity (Hub) » est installé dans une seule chaîne, appelée par un « parlé » diversifié pour assurer l’efficacité du capital, mais prend également en charge des scénarios personnalisés tels que RWA, le mode électronique et le coffre-fort.

2. La situation actuelle d’Aave

Aave est maintenant devenu un protocole de liquidité intégré non gardien décentralisé, où les utilisateurs du monde entier peuvent jouer le rôle des fournisseurs de liquidités (déposants) ou des emprunteurs dans plusieurs réseaux, et ses fonctions principales incluent:

Piscine de liquidité: L’utilisateur dépose des actifs cryptographiques dans le pool d’actifs de l’accord pour gagner des intérêts flottants; L’emprunteur fournit une hypothèque excédentaire pour obtenir des prêts.L’algorithme d’Aave ajuste dynamiquement les taux d’intérêt des dépôts et les taux d’intérêt du prêt en fonction de l’offre et de la demande du marché pour réaliser un mécanisme de découverte de taux d’intérêt décentralisé.

Prêt de foudre: Le premier prêt flash d’Aave permet aux utilisateurs d’emprunter sans garantie et de le retourner dans la même transaction.Ce mécanisme prend en charge l’arbitrage de deuxième niveau, la compensation et le sauvetage et les transactions de combinaison complexes, devenant un outil unique dans Defi.

Gho stablecoin: Le GHO est un stablecoin décentralisé indigène dans l’écosystème Aave. Les utilisateurs peuvent éprouver le GHO en garantissant les actifs cryptographiques qui ont été déposés sur le marché V3, tout en conservant les intérêts générés par les actifs garantis.Le GHO est régi par la communauté et son intérêt de rachat est utilisé pour compléter le coffre-fort de l’accord, fournissant ainsi un soutien financier au développement à long terme d’Aave.

Mécanisme de gouvernance: Aave Token est le jeton de gouvernance du protocole Aave. Les titulaires peuvent voter dans l’organisation autonome décentralisée (DAO) pour décider de l’orientation de l’accord, telles que l’introduction de nouveaux actifs, la modification des paramètres et l’activation de nouvelles fonctions.Cette gouvernance axée sur la communauté assure la transparence et l’évolution autonome des protocoles.

Extension transversale: Aave a été déployé sur le réseau principal Ethereum et plusieurs chaînes telles que l’avalanche, le polygone, l’arbitrum, l’optimisme, le fantomme, etc.La conception du pont et de l’interopérabilité entre chaque chaîne permet aux utilisateurs de transférer librement les fonds et d’obtenir des avantages entre différents réseaux, montrant le haut degré d’adaptabilité et de flexibilité d’Aave.

Mesures de sécurité: Le protocole Aave a été audité par plusieurs grandes sociétés de sécurité et possède un programme de primes de vulnérabilité pour inspirer des pirates de chapeau blanc dans le monde pour découvrir les risques.De plus, le «module de sécurité» d’Aave permet aux utilisateurs de promettre des jetons AAV, fournissant des garanties supplémentaires pour l’accord;S’il y a une pénurie de fonds, le bassin de jalonnement du module de sécurité peut être utilisé pour compenser les pertes, et la personne marquée recevra de généreuses récompenses.

3. Comparaison avec d’autres accords de prêt

en conclusion: Aave TVL est encore bien en avance, mais Morpho réalise « démarrer et dépasser » par l’agrégation des coffres sur les coffres sur les coffres et la coopération au scénario CEX. Compound attire les utilisateurs institutionnels avec un seul modèle d’actif de référence.

4. Avantages de Aave (Defi) par rapport à la finance traditionnelle

Par rapport au système financier traditionnel qui s’appuie sur des institutions centralisées, les protocoles Defi tels que Aave ont des avantages importants:

Décentralisation et non-médiation: Les prêts traditionnels nécessitent des intermédiaires tels que les banques et les sociétés de valeurs mobilières, et le processus est lourd et il y a des frais de manipulation élevés. AAVE permet les transactions peer-to-peer via des contrats intelligents sans approbation et garde tierces.Les emprunts et le remboursement sont effectués automatiquement sur la chaîne, et les utilisateurs n’ont qu’à se connecter à un portefeuille cryptographique pour participer à des activités financières mondiales sans examen de crédit ou à des processus KYC longs.

Ouverture et inclusion: La finance traditionnelle établit généralement le seuil élevé, ce qui rend difficile pour les personnes sans comptes bancaires ni histoires de crédit d’obtenir des services. En revanche, les plates-formes Defi telles que Aave sont ouvertes à tout utilisateur ayant une connexion Internet sans restrictions géographiques.Par exemple, les utilisateurs du monde entier peuvent déposer et emprunter des actifs cryptographiques à tout moment via AAVE et ne sont pas soumis aux succursales bancaires et aux heures de travail.

Transparence et auditabilité: Les institutions financières traditionnelles manquent souvent de transparence dans les opérations, et les clients ordinaires ont du mal à comprendre les processus internes et les flux de capitaux. Chaque transaction et flux de capital du protocole AAVE sont enregistrés sur la blockchain public, et le code du protocole peut être vérifié open source.Tout le monde peut auditer la logique du contrat intelligent et tous les enregistrements de transaction pour s’assurer que le protocole s’exécute de manière transparente et peut éliminer les opérations de la boîte noire.

Efficacité et immédiateté: L’approbation traditionnelle des prêts et les paiements transfrontaliers peuvent prendre plusieurs jours, voire des semaines, accompagnés de frais de manipulation élevés.Aave obtient des prêts instantanés et des prêts par le biais de contrats intelligents, et Lightning Prêt peut terminer le processus de prêt en un seul bloc.Ce renouvellement des capitaux à temps presque réel améliore considérablement l’efficacité de l’utilisation des capitaux, et les utilisateurs peuvent obtenir des liquidités sans attendre.

Outils financiers innovants: Aave continue de lancer des produits innovants, tels que Lightning Loan, qui permet un arbitrage non garanti, et le modèle à haute efficacité (mode électronique) augmente le taux d’emprunt d’actifs similaires à 98%.Sa conception modulaire permet également au protocole d’être connecté de manière transparente avec d’autres écosystèmes Defi (tels que uniswap, courbe, etc.), tire une variété de stratégies telles que l’arbitrage croisé et l’agrégation des revenus, créant une vitesse d’itération de produit dépassant de loin le cycle financier traditionnel.

Contrôle des utilisateurs et autonomie des actifs: Dans le système bancaire traditionnel, les actifs des clients sont gardés par les banques et autres institutions. Une fois qu’un différend ou des changements de politique se produisent, les actifs personnels peuvent être gelés ou mal étendues.En tant qu’accord non gardien, Aave a toujours les clés privées et ne fonctionne que les règles prédéfinies du contrat intelligent après le dépôt des fonds dans l’accord.Cela signifie que l’utilisateur a un contrôle total sur les actifs et ne compte pas de faire confiance aux intermédiaires.

V. Défis et risques

Malgré de nombreux avantages, Aave fait également face aux défis suivants:

Risque de contrat intelligent: Les vulnérabilités du code du protocole Defi peuvent entraîner le vol ou la perte de fonds. Bien qu’Aave réduit considérablement les risques grâce à plusieurs audits de sécurité et programmes de primes de vulnérabilité, tout logiciel est inévitablement potentiellement défectueux et les utilisateurs doivent encore être prudents.

Volatilité du marché: Le prix des actifs cryptographiques fluctue violemment et la valeur des garanties peut soudainement baisser, déclenchant une liquidation automatique. Aave a besoin de sur-collatéraux pour garantir la sécurité des prêts, mais lorsque le marché tombe fortement, des postes d’emprunt peuvent toujours être obligés de fermer.Bien que ce mécanisme de liquidation maintient la stabilité du protocole, il peut également apporter des risques supplémentaires aux utilisateurs ordinaires.

Incertitude réglementaire: Les caractéristiques décentralisées de DeFI sont en conflit avec le cadre réglementaire actuel.Les réglementations financières actuelles sont principalement basées sur les restrictions de juridiction, et il est toujours difficile de couvrir les transactions anonymes transversales.À l’avenir, des accords tels que AAVE peuvent faire face à des pressions de conformité, telles que les lois anti-blanchiment d’argent (LMA) et les lois sur les valeurs mobilières, qui doivent trouver un équilibre entre la décentralisation et la conformité.

Complexité d’utilisation: Pour les utilisateurs qui manquent d’expérience en blockchain, le concept et le processus d’exploitation d’Aave sont relativement compliqués.Par exemple, les prêts à la foudre et les modèles à haute efficacité nécessitent une compréhension des contrats intelligents et des principes de transaction, et le coût d’apprentissage est élevé.La forte flexibilité du protocole signifie également une courbe d’apprentissage abrupte, ce qui est particulièrement difficile pour les nouveaux utilisateurs.

6. Perspectives futures

Pour l’avenir, Aave continuera de maintenir son leadership grâce à l’innovation.

Niveau techniqueLe lancement d’Aave V4 apportera une nouvelle conception: les hubs transversaux (hubs) seh unifiés, et divers marchés spéciaux (rayons) fournissent des services à des groupes d’actifs spécifiques.Cette structure devrait être progressivement mise en œuvre en 2025 et devrait améliorer encore l’efficacité du financement et la flexibilité.

Niveau d’application, Aave travaille activement avec des institutions financières traditionnelles et des projets émergents.Par exemple, au début de 2024, la communauté Aave a voté pour se connecter à la stablecoin du dollar américain Pyusd émis par PayPal, explorant l’interconnexion des écosystèmes de paiement stablecoins et grand public;Dans le même temps, AAVE a soutenu un mécanisme de pontage pour introduire des stablescoins et des actifs du monde réel dans le protocole.

Réglementation et concurrenceD’une part, Aave doit faire face au resserrement de l’environnement réglementaire mondial, renforcer la construction de la conformité et continuer à innover sous les défis des concurrents tels que Compound et Morpho.Dans l’ensemble, avec l’amélioration de la technologie de la blockchain et de la maturité Defi, Aave devrait devenir un pont reliant les finances traditionnelles et les finances décentralisées, offrant aux utilisateurs mondiaux des services financiers plus démocratiques, efficaces et transparents.