Auteurs: Zhang Jiqiang, Wu Yuhang

Pièce de monnaie stableEntrerdévelopperLa voie rapide de l’ordre financier mondial a également changé et affectéDevenir l’attention de l’attention du marché.En tant que centre de base reliant le financement traditionnel et l’écosystème de la cryptographie, les stablecoins fournissent un support de transaction clé pour le paiement et le règlement, les remises transfrontalières, Defi (financement décentralisé) et d’autres scénarios. Cependant, son mécanisme de fonctionnement a également déclenché des discussions approfondies sur les problèmes du marché tels que sa stabilité de valeur, l’impact du risque du système financier, l’impact du système monétaire et l’adaptabilité réglementaire.Dans ce contexte, cet articleConcentrez-vous sur la logique de l’opération, les scénarios d’application et l’impact potentiel des stablescoins, et analyser davantage son impact potentiel et son rôle de remodelage sur l’évolution du système monétaire et le développement de l’écosystème financier.

Point central

Signaler les points principaux

Dans le contexte des risques importants du système monétaire traditionnel, des changements profonds dans l’ordre mondial et une itération accélérée des nouvelles technologies, la structure du système monétaire international doit être réexaminée.En tant que pont pour que la monnaie Fiat s’étende au champ de crypto-monnaie, les stablées ont les deux caractéristiques de la crypto-monnaie de la blockchain et de la monnaie fiduciaire, formant des scénarios d’application diversifiés dans le trading de crypto-monnaie, le stockage de valeur et le défi. Son développement se reflète non seulement dans son rôle de conduite dans l’amont, le milieu et en aval de l’écologie industrielle, mais a également un impact profond sur le système monétaire international, le réseau de paiement mondial et le modèle écologique financier. À l’heure actuelle, les pays concurrencent farouchement dans ce domaine. Le changement dans la politique américaine a eu un impact significatif sur le marché mondial. La Chine a choisi de répondre avec la voie politique du pilote de Kong chinois et du RMB numérique.

Présentation de la stable

Les stablecoins sont le pont dérivé de la monnaie fiduciaire au champ de crypto-monnaie et ont les deux caractéristiques de la crypto-monnaie et de la monnaie fiduciaire de la blockchain.Il existe une grande variété de monnaies stables, notamment le type de réserve de devises Fiat, le type hypothécaire d’actifs crypto, le type d’algorithme et le type de produit.Parmi eux, le type hypothécaire de la monnaie Fiat a la plus grande échelle, principalement USDT et USDC. La publication de stablescoins est basée sur la technologie de la blockchain et a le principe d’ancrage « 1: 1 », la garde, le rachat et la destruction, l’arbitrage secondaire, les conseils incitatifs et d’autres règles d’émission, ce qui en tient compte des doubles caractéristiques de la crypto-monnaie et de la monnaie numérique et des monnaines de banque centrale et autrement de l’existence.Cependant, il convient de noter que les mécanismes d’émission et la technologie de la blockchain sont également les sources de leurs risques potentiels.

Tri de chaîne complète de l’écupation

Le développement de stablecoins jouera un rôle important dans la promotion du développement et du changement de l’amont, du milieu et de l’alarme de sa chaîne industrielle.Du point de vue en amont, les institutions émettrices de stablecoin bénéficient les plus directement, et la crédibilité des émetteurs, la conception des mécanismes et les actifs de réserve sont les éléments principaux qui déterminent la valeur de Stablecoin. Du point de vue du milieu du milieu, les échanges et l’infrastructure de la blockchain sont des nœuds clés prenant en charge la circulation des stablecoins.Le modèle de profit des échanges est relativement diversifié et le modèle de coopération du courtier des titres et échanges traditionnels se développe rapidement.Du point de vue en aval, le rôle des stablecoins est passé à partir de « puces opposées à l’aide dans l’échange » vers une infrastructure financière multidimensionnelle, en particulier la mise en place d’un écosystème financier (DEFI) décentralisé est l’orientation d’application la plus prometteuse en aval.

L’élan et les perspectives de développement de la stable

Au niveau de la demande macro, la montée en puissance du trading cryptographique, des paiements transfrontaliers traditionnels inefficaces, de la valeur de stockage, de l’arbitrage et de la gestion financière a créé conjointement les perspectives du marché des stablées. Au niveau stratégique national, le changement dans la politique américaine a eu un excellent effet moteur sur le monde.Les pays ont formulé des cadres stratégiques et réglementaires basés sur des considérations telles que la souveraineté monétaire et la compétitivité financière, et ont tiré des stablecoins de la « zone grise » dans « Legal Express ».Le choix de la Chine vaut la peine de prêter attention.

D’une part, il est difficile de mettre en œuvre le RMB Stablecoin et d’aller à la chaîne publique, et le développement de la stablecoin RMB offshore est la clé pour briser l’impasse.Les réglementations pertinentes actuelles et les tests de bac à sable à Hong Kong, en Chine, ont été ouverts, et des tests supplémentaires de stalins RMB offshore peuvent être effectués à l’avenir.D’un autre côté, les paiements mobiles de la Chine sont bien développés, et il n’y a pas beaucoup de scénarios applicables pour les stablecoins.Il est plus sûr et possible de continuer à accélérer le développement du RMB numérique.

Impact macro du développement de la stable

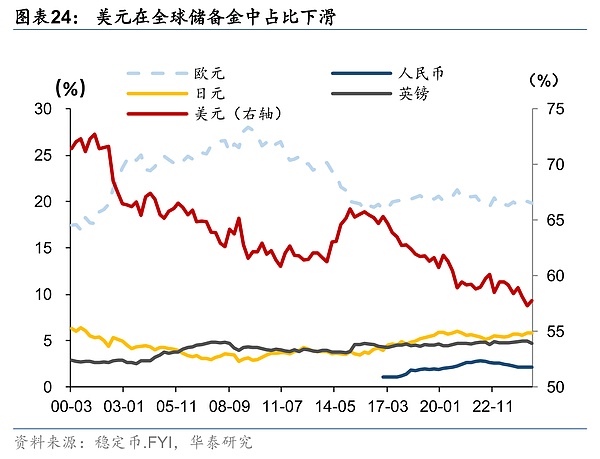

L’impact du développement des stablescoin sur le système monétaire mondial, les activités bancaires et les liquidités émergent progressivement.Premièrement, le développement de stablescoins affectera le système monétaire mondial, et l’hégémonie du dollar américain pourrait parvenir à l’expansion en chaîne à l’aide de stablecoins. Le mécanisme de transfert systémique de la crise de la dette américaine a été renforcé à nouveau, mais l’ouverture technologique ouvre également une fenêtre pour le développement multipolaire; Deuxièmement, le développement de stablecoins aura un grand impact sur les affaires bancaires et les finances transfrontalières, affaiblissant ainsi l’efficacité de transmission de la politique monétaire et la capacité du contrôle national des capitaux;Troisièmement, la maturité du système de stablecoin favorisera le développement accéléré de la finance décentralisée (DEFI), favorisant ainsi la migration des services financiers traditionnels vers le domaine de la cryptographie;Quatrièmement, l’impact du développement des stablescoin sur la liquidité varie considérablement entre les États-Unis et les pays non américains.

Avertissement des risques: risques de la monnaie et de la souveraineté financière, des restrictions réglementaires imposées par les pays à la chaîne stable de l’industrie des devises et des crypto-monnaies exposées aux défauts techniques.

texte

Depuis 2024, nous avons successivement lancé une série de rapports sur « la logique inférieure de la nouvelle ère », en se concentrant sur trois questions majeures de l’ère: la dette américaine soutenue, la reconstruction de l’ordre mondial et la révolution de l’IA.Les trois principaux problèmes décrivent conjointement le cadre d’une nouvelle ère – l’inflation de la dette américaine affaiblit l’ancre de crédit mondiale, le remodelage de l’ordre international a exacerbé l’incertitude externe, et la révolution de l’IA a reconstruit la structure de l’offre et de la demande et la forme de productivité.

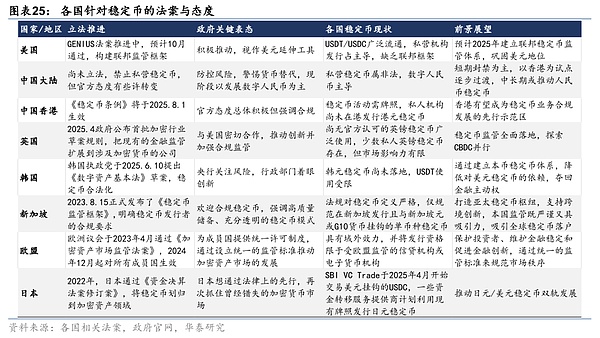

En tant que partie importante de la reconstruction de l’ordre mondial, le système financier subit également des changements de fabrication d’époches. Parmi eux, les stablecoins ont récemment attiré beaucoup l’attention.Les grandes économies du monde sontDevraitMouvements de domaine fréquents:

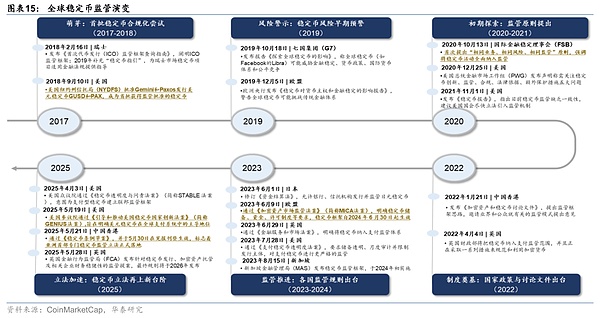

1)USA:Au niveau de la politique, le comité des services financiers de la Chambre des États-Unis a adopté la loi stable de 2025 en avril;La loi sur le génie a été adoptée par le Sénat en juin, poussant les stablecoins dans l’ère de la réglementation fédérale unifiée.

Au niveau du marché, MasterCard s’est associé à MoonPay pour lancer un service de carte de paiement de stablecoin en mai, et Visa a lancé simultanément un pilote de règlement de stablecoin dans six pays d’Amérique latine; Circle, l’émetteur de l’USDC Stablecoin a été inscrit avec succès sur le marché boursier américain en juin, devenant la première institution émettrice de stablecoin à inscrire.De plus, les géants de la technologie de vente au détail tels que Walmart et Amazon explorent activement des solutions pour émettre leurs propres stablecoins.

2) Hong Kong, Chine:Le Conseil législatif de Hong Kong, en Chine, a adopté le « projet de loi de stablecoin » en mai, établissant un système de réglementation agréé pour les étalcoins ancrés par les monnaies fiduciaires (les nouveaux règlements devraient prendre effet à la fin de l’année), devenant un modèle de supervision de l’émission de typecointes stable Au niveau du marché, ANT International et Ant Digital Technology ont tous deux déclaré qu’ils demanderaient des licences d’émission de stablecoin à Hong Kong (et à Singapour), en Chine, pour accélérer l’application de la technologie de la blockchain et de l’étalcoin pour les paiements transfrontaliers et les scénarios de gestion des fonds.

3) Continent chinois:Le 18 juin, le gouverneur de la Banque centrale, Pan Gongsheng, a mentionné pour la première fois les stablecoins au forum de Lujiazui 2025. « Avec l’amélioration de l’efficacité et de la préparation de la technologie, le RMB numérique et les étages sont proposés comme alternatives réalisables à la colonie transfrontalière … mais la technologie numérique a exposé les faiblesses des systèmes de paiement transfrontaliers traditionnels, qui sont inefficaces et vulnérables aux risques géopolitiques. »

4)Europe& amp;ROYAUME-UNI:Le 28 mai, la UK Financial Conduct Authority (FCA) a publié des propositions réglementaires sur la délivrance des stables et la garde à vue. Le 21 juin, la Commission de réglementation de l’industrie financière du Luxembourg a délivré une licence de réglementation du marché des actifs cryptographiques (MICA) à Coinbase, permettant à des services de crypto conformes à fournir dans toute l’UE.Coinbase est devenu le premier échange américain à obtenir une licence MICA.

Pièce de monnaie stableEntrerdévelopperLa voie rapide de l’ordre financier mondial a également changé et affectéDevenir l’attention de l’attention du marché.En tant que centre de base reliant le financement traditionnel et l’écosystème de la cryptographie, les stablecoins fournissent un support de transaction clé pour le paiement et le règlement, les remises transfrontalières, Defi (financement décentralisé) et d’autres scénarios.Cependant, son mécanisme de fonctionnement a également déclenché des discussions approfondies sur les problèmes du marché tels que sa stabilité de valeur, l’impact du risque du système financier, l’impact du système monétaire et l’adaptabilité réglementaire.Dans ce contexte, cet articleConcentrez-vous sur la logique de l’opération, les scénarios d’application et l’impact potentiel des stablescoins, et analyser davantage son impact potentiel et son rôle de remodelage sur l’évolution du système monétaire et le développement de l’écosystème financier.

L’évolution du système monétaire international et la naissance des stablecoins

Avant de discuter officiellement des stablecoins, nous pourrions aussi bien regarder en arrière. En regardant l’histoire, derrière chaque changement majeur dans le système monétaire est le résultat de l’entrée des points douloureux de l’époque et de l’impulsion de l’innovation.HistoriqueL’évolution du formulaire de devise peutCela se résume simplement à:Monnaie physique→Monnaie métallique→Papier-monnaie(Trading entre pairs)→Créditdevise(Double comptabilité)→nombredevise. Les attributs monétaires ont connu trois niveaux d’itérations de « nature » → « d’approbation de crédit » → « Technologie », et derrière elle est le passage de l’économie naturelle à l’économie de marché à l’ère numérique. La naissance des stablecoins est également le résultat des effets conjoints du stade de développement économique et des progrès technologiques.

Pendant longtemps dans le passé, l’étalon-or est un système de monnaie commun dans le monde, et la monnaie provient davantage des attributs naturels.Début du 19e siècle,La Grande-Bretagne a été la première à terminer la révolution industrielle et à établir l’étalon-or. L’acte de norme en or a lié la livre à l’or, formant un système monétaire international avec l’or comme référence de valeur.Cependant, après la Première Guerre mondiale, les dépenses militaires des pays européens ont grimpé en flèche et l’échange d’or contre les armes a entraîné une réduction significative des réserves d’or dans divers pays, et ils ne sont pas en mesure de maintenir l’échange de devises contre l’or sous l’étalon-or.Pendant la Grande Dépression de 1929 à 1933, les pays ont complètement découplé leurs monnaies de l’or, ce qui a conduit à des problèmes tels que l’hyperinflation, les arriérés de dette publique et le chaos commercial provoqué par l’auto-dépréciation du taux de change.Cela a exposé le manque de flexibilité et de stabilité du système de référence, ce qui a causé de grandes difficultés à la reconstruction des pays européens après la guerre et il était difficile de s’adapter aux besoins de développement de l’économie moderne. Pour résoudre ces problèmes, les pays à la veille de la fin de la Seconde Guerre mondiale ont proposé d’établir un mécanisme de coopération monétaire international « stable ».

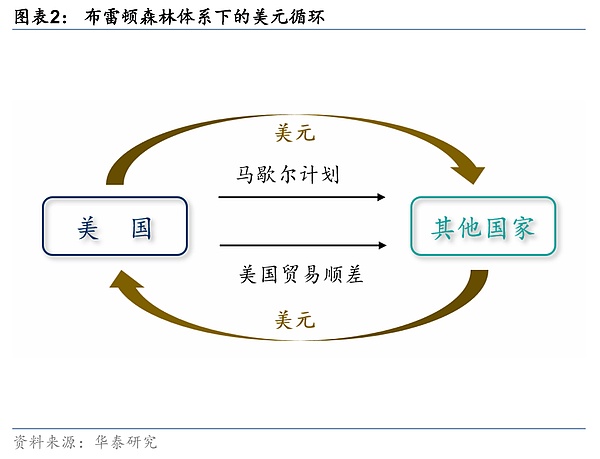

Le système Bretton Woods qui a suivi était basé sur les dollars américains et a coopéré avecFMIetBISAvec une structure de système de change fixe, la devise a commencé à recevoir initialement des attributs juridiques, mais il repose toujours fortement sur l’or.deuxAprès la guerre, le statut économique, politique, militaire, international des États-Unis et d’autres aspects des États-Unis ont beaucoup sauté.Le système de Bretton Woods met le dollar américain à l’or à un prix fixe de 35 $ par once, et les devises de divers pays sont fixées au dollar américain. Cela dépend du cycle du dollar avec « Dollar Capital Production + US Trade Ordeplus » comme le cœur: les États-Unis investissent et exportent des dollars américains via le plan Marshall et le plan Dodge, puis exporte des marchandises vers des pays étrangers en fonction de sa base industrielle et des rendements vers le dollar américain grâce au surplus commercial. Le cycle du dollar formé de cette manière a mis fin à la situation chaotique des changes étrangères et du commerce extérieur avant la Seconde Guerre mondiale, et a considérablement favorisé la reprise et le développement de l’économie d’après-guerre.

Cependant, avec l’achèvement des travaux de reconstruction d’après-guerre, l’avancement de la construction de la communauté européenne et la montée en puissance du Japon, les industries américaines ont progressivement été détournées par d’autres pays et sont passées d’un pays excédentaire commercial vers un pays de déficit commercial.Le cycle du dollar américain de retour aux États-Unis par le biais d’un excédent commercial a été bloqué, et la circulation des devises offshore continue d’inonder, forçant les détenteurs mondiaux à retourner le dollar américain pour maintenir la valeur des devises par échange d’or, ce qui fait également que les réserves d’or américain continuent de perdre (c’est-à-dire le « problème de Triffen »).En 1965, les réserves d’or de la Réserve fédérale étaient tombées à 60% des premiers stades du système Bretton Woods.Alors que le déficit de la balance des paiements continue de se développer, associé à l’arrivée de la « grande stagflation » aux États-Unis, la force économique américaine n’est plus suffisante pour soutenir le fonctionnement du système.En 1971, le président américain Nixon a annoncé une suspension de l’échange de dollars américains et d’or, et le système de Bretton Woods s’est effondré.En 1973, neuf pays européens du marché commun ont tenu une réunion à Paris et sont parvenus à un accord de «taux de change flottant».À ce stade, le système de taux de change fixe a également été abandonné par les grandes économies.

Après la désintégration du système Bretton Woods, le Fonds monétaire international était1972En 2019, un comité spécial a été créé pour étudier la réforme du système monétaire international et a mené de nombreuses discussions, et enfin1976La conclusion de « l’accord de la Jamaïque » en 2019 a marqué la naissance de la deuxième génération du système Bretton Woods.Le système jamaïcain a deux réformes principales: la première consiste à confirmer la légalisation du taux de change flottant, et les États membres peuvent décider par eux-mêmes du système de change;L’autre consiste à abolir le prix officiel de l’or, et les devises de divers pays sont essentiellement découplées du prix de l’or.Le système jamaïcain a établi un système en dollars américains basé sur le crédit des États-Unis lui-même.La base monétaire du système monétaire international est officiellement passé de la norme physique vers la norme de crédit souverain, et la devise a une signification juridique formelle.Les États-Unis ont réussi à promouvoir le trading de pétrole brut en dollars américains, renforçant encore l’hégémonie du dollar américain.

Bien que le système jamaïcain ait largement résolu les défauts institutionnels de l’étalon-or précédent et du taux de change fixe, il a également exposé certains inconvénients.Par exemple, dans le cadre du système de taux de change flottant, le dépassement des taux de change est susceptible de se produire et les fluctuations des taux de change sont susceptibles de provoquer une crise de la balance des paiements.De plus, le «problème de triffen» existe toujours dans le cadre du système monétaire de crédit: les États-Unis exportent le dollar américain par le déficit commercial et l’achat de marchandises à l’étranger, puis renvoie le dollar américain en émettant des obligations de trésor pour absorber les investissements à l’étranger, tandis que les passifs étrangers continuent d’accumuler et de secouer le crédit à long terme du dollar américain.Surtout sous l’impact des événements tels que la crise hypothécaire des subprimes, les inconvénients du système standard du dollar américain ont été encore amplifiés.

Le FMI a également lancé les droits de dessin spéciaux (SDR), créant un actif de réserve international complémentaire pour compenser les lacunes du système du dollar américain.Cependant, dans la pratique, il existe encore de nombreux inconvénients tels que les mécanismes de distribution, et leurs effets réels sont très limités.

Le marché prépare également spontanément des mécanismes alternatifs plus flexibles, décentralisés et axés sur la technologie afin de se débarrasser d’une dépendance excessive à l’égard du crédit à pays unique.Dans ce contexte, Bitcoin (BTC) et Ethereum (EthLes actifs cryptographiques représentés par) émergent l’un après l’autre, et les devises commencent à se voir attribuer des attributs techniques.Bitcoin, né en 2009, est la première monnaie numérique décentralisée au monde, marque le début de la crypto-monnaie pour entrer sur le stade historique.Les actifs cryptographiques sont basés sur le mécanisme sous-jacent de décentralisation (aucun émetteur central, et l’émission de nouvelles monnaies dépend des algorithmes de consensus de réseau, l’ouverture et la transparence (les informations sur les transactions sont enregistrées sur les registres répartis dans le monde entier, aucun intermédiaire de confiance, tel que les banques), et ne peut pas être effectué) Contraste avec le système monétaire traditionnel dirigé par la Banque centrale et s’appuie sur des intermédiaires tels que les banques, et essayez un nouveau chemin.

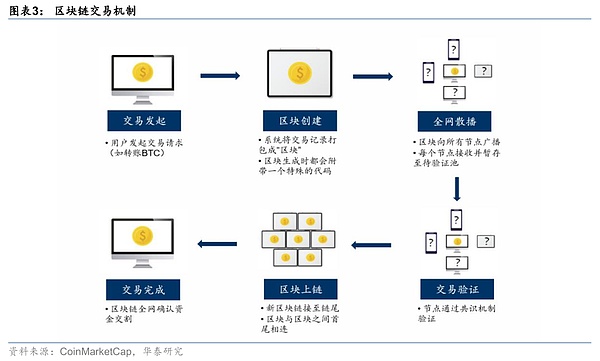

Les technologies de conduite de base derrière cela sont la blockchain et les livres distribués.La blockchain peut être comprise comme un grand livre en ligne partagé par tout le monde,Chaque fois qu’une transaction se produit, le système emballera l’enregistrement de transaction en « blocs ».Chaque bloc sera généré avec un code spécial, similaire à une empreinte digitale humaine. Cette « empreinte digitale » est calculée en fonction des informations de transaction dans le bloc.C’est très unique. Tant que le contenu change, l’empreinte digitale changera également. Le bloc est connecté à l’extrémité (chaque bloc est fixé avec une empreinte digitale d’un bloc pour chaque bloc généré).La falsification de tout dossier historique invalidera les empreintes digitales de tous les blocs suivants, donc le contenu du grand livre est presque impossible à altérer.

Le soi-disant grand livre distribué est que la distribution du grand livre partagée susmentionné est stockée dans l’ordinateur de chaque personne et que chaque ordinateur en a une copie complète. Une fois qu’une nouvelle transaction a eu lieu, ces ordinateurs vérifieront si la transaction est vraie ou non.Ce n’est qu’après avoir confirmé qu’il n’y a pas de problème que la transaction sera officiellement écrite dans le grand livre, qui est le soi-disant « algorithme consensuel ».Tout le monde peut participer à la comptabilité et peut afficher toutes les transactions sur la chaîne à tout moment. En revanche, les méthodes comptables précédentes (méthodes comptables uni-entrées) ont toutes été enregistrées leurs propres comptes et appartenaient à des livres de comptes privés.Merci à çaPublic, distribué etNonFalsifié« donnéesBibliothèque », crypto-monnaietalentPeut être émis sans intermédiaireet transactions,ceaussiOuicryptageLa différence fondamentale entre les actifs et les monnaies traditionnelles.

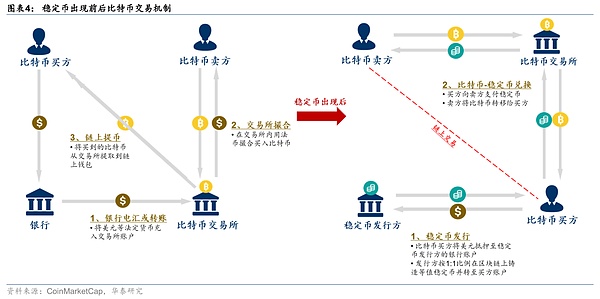

Mais un problème clé est que les transactions de crypto-monnaies telles que Bitcoin impliquent deux systèmes sur les systèmes en chaîne et hors chaîne, qui sont des processus complexes, inefficaces et coûteux.Dans l’achat précoce de Bitcoin, vous devez généralement passer par les trois étapes de « Fiat Currency → Exchange → Retrait des pièces »:

1) Les utilisateurs doivent recharger la monnaie juridique telle que les dollars américains dans le compte d’échange par virement bancaire ou transfert bancaire;

2) Utiliser la monnaie fiduciaire pour acheter du bitcoin sur l’échange (l’échange correspond aux ordonnances et ne traite généralement que les recharges de la monnaie fiduciaire dans les jours ouvrables et les heures de travail);

3) Extraire le Bitcoin acheté de l’échange au portefeuille en chaîne.

Au cours de ce processus, il faut souvent plusieurs jours pour transférer des fonds de monnaie Fiat dans le système bancaire, et les envois de fonds transfrontaliers sont lents et coûteux. Le marché de la cryptographie fonctionne en continu pendant 7 × 24 heures par jour. Au cours du retard dans ces jours, le prix du bitcoin peut avoir fluctué violemment et les investisseurs ont peut-être raté l’occasion d’acheter.En outre, les procédures de contrôle des devises Fiat et transfrontalières dans différents pays rendent également très gênant l’utilisation directe de la monnaie fiduciaire pour participer aux transactions Bitcoin.

Par conséquent, le marché a besoin d’une urgence d’un support de trading qui a à la fois une valeur stable et peut être diffusé rapidement sur la chaîne, à la fois « l’approbation du crédit »+Les stablecoins avec deux principaux attributs de la «technologie» ont vu le jour.Les stablecoins étaient initialement principalement des jetons numériques cryptographiques ancrés par les monnaies fiduciaires (USD) pour agir comme une mesure de valeur et une médiane de paiement / circulation dans le monde cryptographique. Son introduction simplifie considérablement le chemin du trading des actifs cryptographiques. Auparavant, la monnaie Fiat est entrée et sortie et a besoin de contourner la banque.Désormais, seuls les échanges de devises fiduciaires contre des étages sont nécessaires, et les flux de capitaux et transactions ultérieurs peuvent être effectués sur la chaîne.Lors du transfert de fonds entre différentes plates-formes de trading, il peut également être achevé en temps réel en transférant des stablescoins en chaîne sans avoir à transférer via des fils bancaires.En bref, les stablecoins ont réussi à connecter les mondes traditionnels des finances et de la cryptographie avec leurs deux principaux avantages de « stabilité » et de « chain ».

Mécanisme de fonctionnement de l’écupation

Qu’est-ce qu’un stablecoin (Stablecoin)? En bref, les stablecoins sont des actifs cryptographiques qui établissent une relation d’ancrage avec certains types d’actifs et maintiennent ainsi une valeur de devise relativement stable.Les pièces stables sont généralement émises par des institutions privées en fonction des actifs de considération, diffusées sur le réseau de blockchain et promettent d’ancrer la valeur des devises à une certaine monnaie fiduciaire ou unité de matières premières.Par conséquent, il combine les avantages « en chaîne » des crypto-monnaies et les caractéristiques de stabilité / de sécurité des actifs traditionnels tels que les monnaies fiduciaires.L’émergence de stablescoins fournit une échelle de valeur stable et un support de trading pour le marché des actifs numériques, et est très appelé le « pont » reliant le monde de la monnaie fiat et le monde cryptographique.

Plus précisément, nous comprenons les stablecoins des aspects suivants.

Tout d’abord, la raison pour laquelle les stablecoins peuvent être « stables » n’est pas seulement due à leur « 1: 1Le principe d’ancrage de « s’appuie également sur ses mécanismes » affiliés « tels que la garde de réserve, la rédemption et la destruction, l’arbitrage secondaire, les conseils d’incitation (les types de stablecoin impliqués seront élargis plus tard):

D’abord, »1: 1«Principe d’ancrage.Par rapport aux actifs cryptographiques « non ancrés » tels que le bitcoin, les stablescoins sont pris en charge par des actifs spécifiques lors de l’émission, c’est-à-dire que chaque stablecoin est émise, l’émetteur ajoutera des actifs équivalents (tels que le dollar américain, les dollars de Hong Kong, etc.) aux réserves.Compte tenu de cette relation de liaison, la plage de fluctuation des prix des stablecoins est nettement plus petite que celle des autres actifs cryptographiques tels que le bitcoin, et un rapport d’échange fixe de « 1: 1 » à l’ancre est maintenu la plupart du temps.

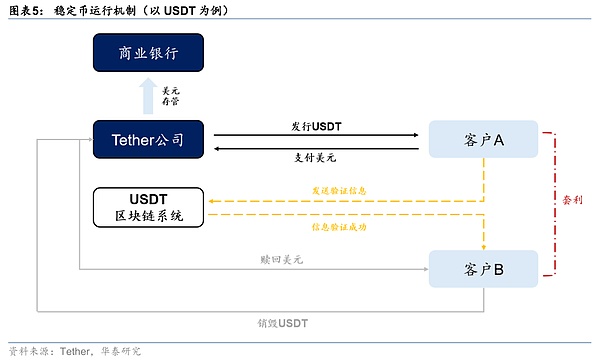

Deuxièmement, mécanisme de garde des actifs de réserve.Pour les stablecoins ancrés par Fiat ou les produits de base, l’émetteur promet généralement de détenir des actifs de réserve suffisants pour le rachat et de les déposer dans un compte de gardien indépendant ou un compte bancaire réglementé (par exemple, les réserves du dollar américain de l’USDC sont déposées par plusieurs banques interdites américaines et en gestion des actifs) pour s’assurer que les actifs de réserve ne sont pas mal appropriés et garantissent ainsi le REDEMPTION REDEMPTION.La preuve régulière des réserves ou des rapports d’audit est également un lien clé, c’est-à-dire que les principaux émetteurs de stablage publient des compositions mensuelles de réserve et sont vérifiées par des agences d’audit / comptabilité indépendantes pour améliorer la transparence.

Troisièmement, le mécanisme de rédemption et de destruction.Les émetteurs d’étalcointes promettent généralement que les détenteurs peuvent directement échanger le stablecoin à la monnaie fiduciaire correspondante, des actifs physiques ou d’autres garanties en fonction du prix de l’ancrage.Lorsque l’utilisateur demande le rachat de l’émetteur, le montant correspondant des étalcoins sera détruit et les actifs de réserve de la même valeur seront payés à l’utilisateur.Ce mécanisme garantit que l’approvisionnement et les réserves des stabriques changent simultanément et empêche la sur-émission.

Quatrièmement, le mécanisme d’arbitrage.Sur la base du mécanisme d’émission et de rachat ci-dessus, lorsque le prix de négociation du stablecoin sur le marché s’écarte de la valeur de l’ancrage, les commerçants feront le prix du « retour » par le biais d’activités d’arbitrage entre les marchés primaires et secondaires.Par exemple, lorsque le prix d’un stablecoin sur le marché est plus élevé que le prix de l’ancrage, l’arbitrage souscrit à l’émetteur pour le prix 1: 1 et le vendra, augmentant ainsi l’offre et la baisse du prix du marché;Lorsque le prix du marché d’un stablecoin tombe en dessous du prix de l’ancrage, l’arbitrage achètera des pièces bon marché et les rachetera 1: 1 pour réduire l’offre et augmenter le prix.

Cinquièmement, mécanisme d’incitation et d’orientation.Certains systèmes de stablecoin introduiront également des mécanismes d’incitation pour guider l’offre et la demande d’équilibre.Par exemple, Makerdao peut mieux stabiliser le prix de la pièce en ajustant le taux de frais stable (taux d’emprunt) de DAI (un type de stablecoin).Si DAI continue d’être inférieur à 1 $, les taux d’intérêt peuvent être augmentés pour augmenter le coût de l’emprunt de DAI et de l’offre invitée à rétrécir; Sinon, les taux d’intérêt seront réduits pour encourager l’offre. De même, dans les stablescoins algorithmiques, les concepteurs établissent souvent des incitations pour encourager les entités du marché à effectuer des opérations propices à la restauration des ancres.Ces mécanismes d’incitation endogènes sont un moyen supplémentaire important pour que les stalins de maintenir la stabilité.

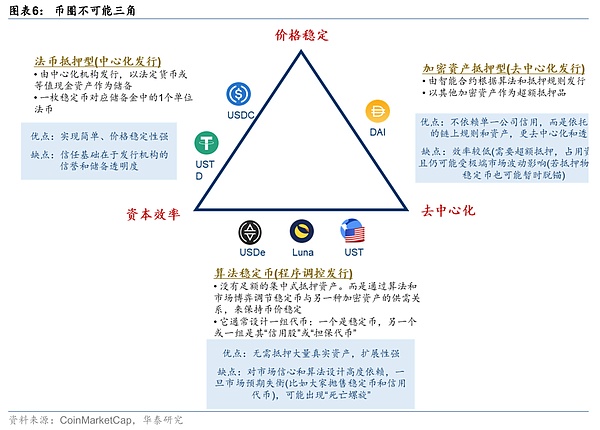

Deuxièmement, les stablecoins ont plusieurs types en fonction des actifs d’ancrage ou des garanties.

Premièrement, la réserve de la monnaie fiduciaire stablecoin.Ce type de stablecoins est émis par des institutions centralisées, avec des espèces de monnaie fiduciaire ou des actifs équivalents comme réserves. Un stablecoin correspond à une unité de monnaie fiduciaire dans la réserve.Ce type de stablecoins a actuellement la plus grande taille de marché (USDT typique, USDC, FDUSD et autres stablescoins du dollar américain), avec une implémentation simple et une forte stabilité des prix.Cependant, la base de la confiance réside dans la crédibilité et la transparence de l’émetteur et est soumise à la supervision et aux restrictions des autorités monétaires de divers pays.

Le second est un stablecoin à collatéralisation de l’actif cryptographique.Autrement dit, les stablecoins délivrés avec des garanties avec d’autres crypto-monnaies, dont le DAI est typique par le protocole Makerdao. Par rapport aux stablescoins de réserve de devises fiduciaires, ce modèle contrôle les fluctuations des actifs sous-jacents par le biais de mécanismes de liquidation de sur-collatéralisation et de liquidation automatiques: 1) les utilisateurs doivent déposer ETH, USDC et d’autres actifs cryptographiques à un certain rapport excédentaire (tel que 150%) pour prêter la quantité correspondante de stablecoins;2) Lorsque la valeur de la garantie tombe au cordon, le contrat intelligent obligera la position à fermer la position et aux enchères les garanties.

L’avantage de ce type de stablecoins est qu’ils sont décentralisés et ne comptent pas sur le crédit d’une seule entreprise. L’émission et la gestion sont exécutées par le code en chaîne, qui a une forte résistance à la censure et répond aux besoins de l’écosystème Defi.Les principaux inconvénients sont une faible efficacité (un taux hypothécaire élevé occupe des fonds) et une dépendance excessive à l’égard des actifs de cryptographie unique peut entraîner des risques de chaîne.Par exemple, Dai, qui avait un seul ETH hypothécaire à la première étape, a été désactivé en raison du plongeon d’Ethereum.À l’heure actuelle, DAI a adopté une stratégie hypothécaire d’actifs diversifiée, comme l’introduction de l’USDC, du WBTC, etc. pour améliorer la stabilité.

Le troisième est les stablescoins algorithmiques.Ce type de stablecoins ne dépend pas des garanties externes des actifs et utilise principalement des algorithmes sur chaîne pour réguler l’offre et la demande de jetons pour maintenir l’ancrage.Il conçoit généralement un ensemble de jetons: l’un est un stablecoin et l’autre / groupe est ses « jetons sécurisés ».En règle générale, un modèle à double monnaie de Terrausd (UST) et de son tuage associé Luna, l’algorithme ajuste dynamiquement l’offre d’UST et Luna en fonction de l’écart des prix UST contre l’USD.Ce type de mécanisme a été fortement prévu (complètement décentralisé et ne dépend pas des garanties), mais il est également le plus difficile dans la pratique, principalement en raison de sa forte dépendance à la confiance du marché et à la conception des algorithmes et à une vulnérabilité élevée du marché.Depuis l’incident de l’UST en 2022, les régulateurs et le marché ont progressivement adopté une attitude prudente envers les stablecoins algorithmiques.L’ampleur des projets de monnaie algorithmique traditionnels a fortement baissé, et il ne reste que certains projets expérimentaux (comme Frax, un algorithme mixte + hypothèque, etc.).

Quatrièmement, StableCoins de marchandises.C’est-à-dire des stablecoins émis avec des produits physiques (généralement des métaux ou des produits précieux) comme des actifs de réserve.Les stablescoins de type marchandise sont plus petites (seulement moins de 1% des types de fiat en 2024), et les plus courants sont des stablecoins ancrés par Gold, comme Pax Gold (Paxg) et Tether Gold (Xaut).Les risques de ce type de stablecoin sont principalement des fluctuations des prix des matières premières, des coûts de stockage et de vérification des matières premières, des liquidités insuffisantes, etc. et, puisque les stablescoins des produits de base impliquent la livraison physique et la supervision traditionnelle du marché des produits de base, l’émission et la garde doivent généralement respecter les normes correspondantes de l’industrie.

Il convient également de mentionner qu’il y a des malentendus communs sur les stablescoins sur le marché, comme:

1 et 1Le bon de la banque est-il un stablecoin?Facile à comprendre, mais pas!Les bons bancaires se réfèrent généralement aux bons de réduction électronique / papier émis par les banques avec une certaine dénomination, qui peut être utilisée pour déduire les paiements d’achat et de consommation.En forme, il s’agit également d’un bon de valeur. Mais ce n’est pas une stablecoin: 1) il n’est pas diffusé sur la blockchain, il n’y a pas de livre de compte sur chaîne; 2) Il n’y a pas d’actifs de réserve d’ancrage, et il n’y a pas de convertible de monnaie fiduciaire, mais il existe en tant que bon de marchand;3) La portée d’utilisation est limitée, et elle ne peut généralement être utilisée que dans les marchands ou les activités désignés, et il n’a pas de liquidité transfrontalière.Les cartes prépayées, les points d’adhésion, etc. similaires à cela sont également une logique similaire.

2Le dollar de Hong Kong est-il un stablecoin?Ni l’un ni l’autre!Le dollar de Hong Kong est fixé au dollar américain dans le cadre du système de change lié, et la valeur de la devise est relativement stable, ce qui est similaire au principe d’ancrage des stabaces.Mais ce n’est pas dans la catégorie des stablescoins: 1) le dollar de Hong Kong est émis uniformément par les banques autorisées par l’autorité monétaire de Hong Kong de Chine. Il s’agit d’une monnaie juridique souveraine, et non d’une émission d’institution privée basée sur la blockchain;2) Le dollar de Hong Kong existe sous forme de papier-monnaie ou de dépôts bancaires, et même si elle se présente sous forme de paiement électronique, elle ne dépend pas de la technologie blockchain; 3) Il n’a pas de mécanisme échangeable, et le dollar de Hong Kong lui-même est une monnaie juridique et n’a pas besoin d’échange supplémentaire.

3 et 3TencentQQOù est la monnaie?Aussi pas!QQ Coin est une monnaie virtuelle interne émise par Tencent pour ses produits sociaux et de jeu. Les utilisateurs peuvent acheter des pièces QQ dans RMB et le consommer dans l’écosystème de Tencent.Il semble correspondre au RMB « 1: 1 » et circuler dans le « monde virtuel ». Mais il est essentiellement différent des stablescoins: 1) les pièces QQ sont uniformément publiées par Tencent et enregistrées sur des serveurs privés et ne sont pas diffusées sur les blockchains publics;2) Les pièces QQ ne peuvent être utilisées que dans les jeux et services spécifiés par Tencent et ne peuvent pas être échangés à RMB au prix d’origine; 3) Les pièces QQ ne peuvent être diffusées que dans la plate-forme Tencent et n’ont pas les attributs de circulation multiplateforme ou transfrontalière.

De plus, bien que la monnaie numérique de la Banque centrale ait également les caractéristiques de la « numérisation », elle n’est pas égale à une stablecoin. Nous allons en outre comparer et l’analyser plus tard.

Scénarios et fonctionnalités d’application des stablecoins

Les stablecoins ont deux caractéristiques:D’une part,Le mécanisme d’émission des stablescoins ancrage de la monnaie fiduciaire garantit la stabilité de sa valeur et est la base de sa fonction de mesure de valeur et d’échange de transactions;D’autre part,, Les pièces stables ont les avantages pertinents de la comptabilité décentralisée de la blockchain, y compris les faibles coûts de transaction, la transparence, la traçabilité, la liquidité mondiale et la vie privée.

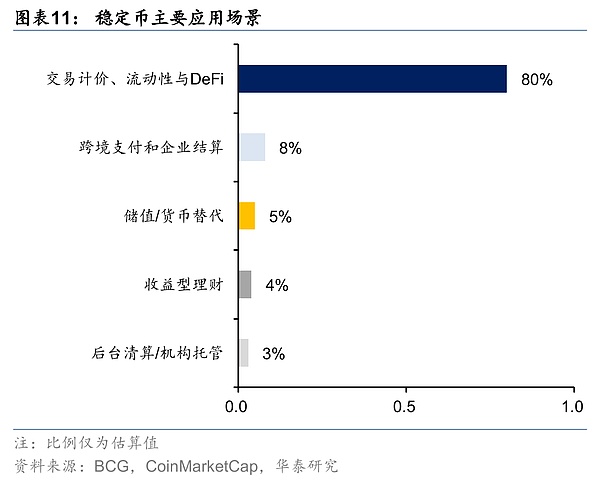

Du point de vue des scénarios d’application,La fonction de stablecoins s’est progressivement élargie du règlement initial des transactions de crypto-monnaie aux paiements transfrontaliers, au magasin de valeur et à d’autres champs.En particulier la finance décentralisée (Défier) L’écologie est la plus récenteOutilPotentielDirection de développement.Plus précisément, StableCoins a principalement les scénarios d’application suivants:

1)Trading d’actifs crypto.En tant que «support commercial» et «unité de comptoir» du marché des crypto-monnaies, les stablecoins entreprennent plus de 80% des fonctions de règlement des transactions des actifs cryptographiques et sont actuellement principalement basés sur les échanges (voir l’analyse ci-dessous pour plus de détails).

2) Paiement transfrontalier et règlement.Avec l’aide de la technologie Blockchain, les stablecoins peuvent réaliser un transfert en temps réel point à point, ce qui améliore considérablement à la fois le coût et l’efficacité.En termes de coûts de transaction, les recherches en binance montrent que l’achèvement minimum d’un petit montant de 200 $ de versement de la blockchain est de 0,00025 $ et que le coût du transfert de stablage point à point est inférieur.Le taux de coût moyen des envois de fonds transfrontaliers traditionnels est relativement élevé et il y a une limite sur les frais minimaux. Dans l’ensemble, les transactions de blockchain ne sont que de 1/10 à 1/100 du système bancaire traditionnel; En termes d’efficacité des transactions, le temps de règlement de la blockchain a été raccourci de 3 à 5 jours en secondes.Selon des recherches de la China Financial Association, les envois de fonds transfrontaliers des banques existants mettent généralement cinq jours à régler, mais 100% des transactions basées sur des paiements transfrontaliers basés sur la blockchain seront achevés en moins d’une heure.

3) Store de valeur.Dans les pays à forte inflation (comme la Turquie, l’Argentine et certains pays africains), les stalins avec un dollar ou de l’or américain, car les actifs de réserve sont devenus un outil de couverture important pour le public et les entreprises, et leur stabilité de la monnaie leur fait avoir la propriété d’une réserve de valeur similaire à la monnaie fiatrice.

4) Finance décentralisée (Défier).DéfierIl s’agit d’un écosystème financier basé sur des stablescoins en tant que noyau et basé sur la blockchain, et des scénarios commerciaux diversifiés sont réalisés en reproduisant la logique financière traditionnelle..Incluant spécifiquement le contenu suivant,

① Entreprise de financement.Premièrement, la tokenisation réelle des actifs (RWA) permet la propriété d’actifs réels tels que l’immobilier, les actifs incorporels, les obligations comptables et les obligations du Trésor à être négociées sur la blockchain, et les stablecoins fournissent une base pour la mesure de la valeur et la liquidité;En outre, les entreprises emballent les flux de trésorerie futurs de leur entreprise ou de leur projet et réalisent le financement de « Currency Circle » en émettant leurs propres jetons, qui fait également partie de la RWA. Deuxièmement, tous les types de prêts, de dérivés et les entreprises repensés sont inséparables de stablecoins.Ils peuvent engager d’autres actifs d’emprunter des stablescoins ou d’engager des stablescoins pour emprunter d’autres crypto-monnaies.Dans le secteur de l’accord de prêt en 2025, les stablecoins représentent une grande proportion de postes verrouillés Defi.

② investissement dans les affaires.Premièrement, les utilisateurs peuvent investir directement dans la crypto-monnaie, qui est divisée en deux catégories.L’un est des projets spéculatifs virtuels basés sur des règles algorithmiques (similaires à « l’investissement de luxe »), et leur valeur dépend de la reconnaissance du marché;L’autre est les jetons ancrant les actifs et les rendements physiques (similaires aux entités, aux actions et aux investissements obligataires).Deuxièmement, le mécanisme d’exploration de liquidité et de gage permet aux utilisateurs de fournir des actifs (rejoindre le pool de liquidités) à la plate-forme d’échange et d’obtenir le partage de revenus via l’exploitation de l’engagement (similaire à « l’intérêt actuel » payé aux utilisateurs par l’échange);Troisièmement, les utilisateurs peuvent participer à des «produits de gestion financière de Money Circle», tels que les stablescoins basés sur le revenu généreront des rendements en participant à des activités Defi ou à des investissements RWA. Si les investisseurs achètent de telles stablecoins, ils équivaut à participer à « Money Circle Financial Management ».

③Dérivatifs et activités de gestion des risques.L’écosystème de la blockchain a dérivé des outils tels que le commerce à effet de levier (comme Sushishiswap), une assurance décentralisée (comme Nexus Mutual), et ces dérivés et entreprises d’assurance fournissent au marché des méthodes de couverture de risque financier traditionnelles.

④ Blockchain Specialty Business.Par exemple, les entreprises multinationales peuvent utiliser des stablescoins pour construire un système financier de la chaîne d’approvisionnement personnalisée pour obtenir un flux en temps réel de fonds en amont et en aval, et améliorer efficacement l’efficacité opérationnelle de la chaîne industrielle transfrontalière.

À partir de maintenant, en plus du trading d’actifs cryptographiques le plus courant, les étages sont mis en œuvre dans d’autres domaines:

1) en termes de paiement transfrontalier et de règlement,C’est actuellement le champ le plus utilisé à l’exception du trading d’actifs cryptographiques. Les exemples typiques sont les cartes co-rectifiées de stablecoin lancées par JD.com et Visa, qui ont testé des scénarios de paiement au détail au Moyen-Orient.Lorsque les consommateurs achètent à l’étranger pour glisser JD Stablecoin (JK-HKD), le coût de règlement sera considérablement réduit de 6% de Swift à 0,1%, et l’oscilation est comprimée de 3 jours (au moins) à plusieurs secondes.De plus, GCASH, le plus grand portefeuille numérique des Philippines, a intégré le stablecoin USDC appartenant à Circle, permettant aux millions d’utilisateurs d’échanger des pesos contre l’USDC dans l’application GCASH, facilitant le transfert d’argent des travailleurs philippins à l’étranger à leurs villes natales.

2) en termes de stockage de valeur,L’inflation en Argentine a continué d’atteindre trois chiffres au cours des deux dernières années (l’IPC a dépassé 100% en glissement annuel en 2023 et a encore dépassé 200% en 2024). Dai est devenu un outil pour les habitants du pays pour lutter contre l’amortissement de leur devise locale (l’achat direct du dollar américain est limité par le système bancaire).Selon les données d’échange locales, le volume des transactions DAI a augmenté de 300% en 2024, principalement utilisé pour l’approvisionnement transfrontalier et le stockage de salaires.Il en va de même pour les pays comme Türkiye et le Nigéria.Selon les statistiques de la chaîneysis, le taux de croissance en glissement annuel des transactions de stablecoin en Amérique latine et en Afrique subsaharienne en 2023-2024, bien plus élevé que la moyenne mondiale.En outre, le volume de transactions des stablecoins sous-jacents dans des pays comme la Russie et l’Iran qui sont affectés par la géopolitique a également augmenté de façon exponentielle.

3) Entreprise de financement/ Rwaaspect,Les exemples typiques incluent GCL Energy Technology et Ant Digital Technology, qui a coopéré pour terminer le premier et le plus grand (plus grand (plus billion) de projet RWA Green Asset Green Asset en Chine l’année dernière, a annoncé la création d’une nouvelle société « Ant Xinneng » en juin de cette année, prévoyant de tokensiner les atouts photovoltaïques existants et les dénominations en juin. Par exemple, Realt est le premier projet de référence pour la tokenisation immobilière aux États-Unis, en se concentrant sur l’acquisition et la rénovation de vieilles maisons à bas prix à Détroit et dans d’autres endroits. Il sera ensuite loué et mis sur la chaîne pour tokeniser et diviser les droits de propriété, permettant aux investisseurs d’acheter des actions en jetons à un prix minimum de 50 $ et de régler les revenus de location via USDC.En termes d’actifs incorporels, IPWE a également numérisé et tokenisé 25 millions de brevets pour faciliter l’évaluation, les transactions et le financement.

4) En termes d’investissement,Actuellement, le rendement d’emprunt de 30 jours de l’USDC se situe entre 4% et 9%, ce qui est généralement plus élevé que le rendement à court terme (comme 3 mois).

5) D’autres aspects,Par exemple, la plate-forme d’assurance centralisée NEXUS Mutual aide les utilisateurs à acheter des polices d’assurance avec des étages, fournissant un mécanisme de rémunération sur la chaîne pour les attaques de contrats intelligentes, les vulnérabilités, etc.En outre, le projet de sandcose de la technologie de la chaîne de pièces JD est récemment entré dans la deuxième phase de la « bac à bac à bac à émetteur stable » de l’autorité monétaire Hong Kong.Les fournisseurs peuvent obtenir un financement en temps réel avec des reçus d’entrepôt de blockchain, et les taux d’intérêt sont inférieurs à ceux des banques traditionnelles.

Dans l’attente, le paiement pratique des stablecoins etRwaReprésenté parDéfierLa finance est le scénario d’application avec le plus grand potentiel de développement futur.

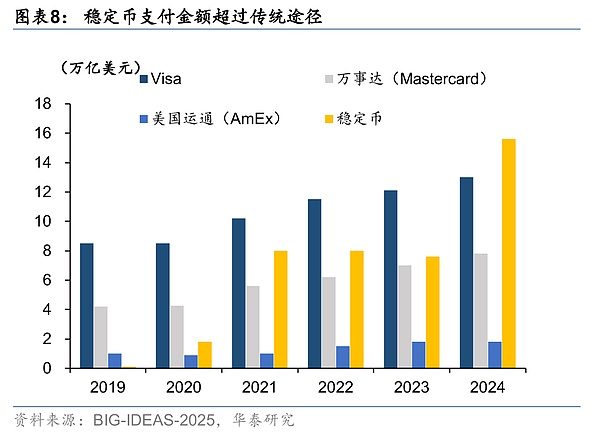

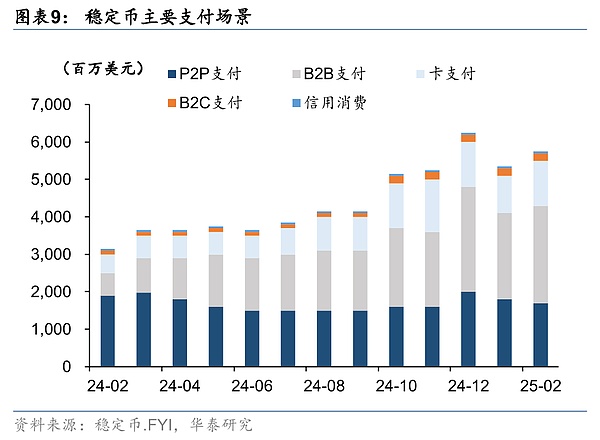

D’une part,, les stablecoins présentent des avantages importants dans les paiements pratiques, et leur volume de transaction actuel a dépassé les systèmes de paiement traditionnels tels que Visa et MasterCard. Le volume des transactions en 2024 est de 15,6 billions de dollars US, nettement plus élevé que Visa (13 billions de dollars américains) et MasterCard (8 billions de dollars américains).Cependant, le nombre de transactions de stablecoins ne représente que 0,41% et 0,72% du volume de transaction de Visa et MasterCard, ce qui indique qu’une seule transaction est plus précieuse, et l’ampleur du paiement B2B est la preuve du scénario d’utilisation le plus large actuel.Mais il convient de noter que, selon les données VISA, plus de 70% des transactions de stablecoin sont utilisées pour les transactions automatisées de crypto-monnaies dans la plupart du temps, et les transactions de paiement réel ont encore beaucoup de place à l’amélioration à l’avenir.

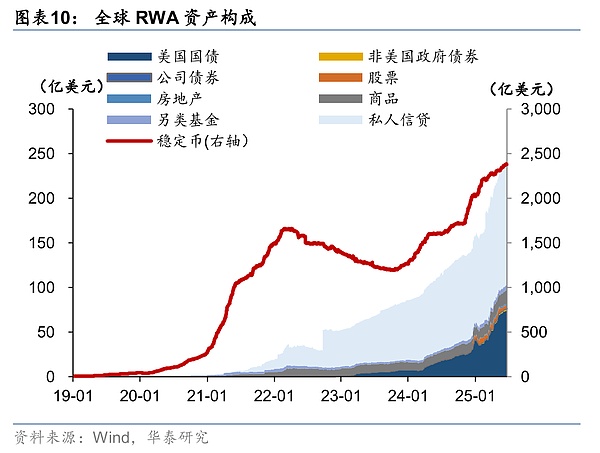

D’autre part,, Les actifs numériques RWA sont entrés dans une étape en plein essor.La technologie RWA est originaire plus tôt, mais avec le développement du concept Defi, RWA a commencé à circuler sur la blockchain.D’un point de vue conceptuel, le dollar américain est à l’origine de l’approbation des actifs, qui est essentiellement conforme à la définition des actifs RWA, représentant 90% des actifs RWA.Après avoir exclu des stablecoins, la RWA est impliquée dans le crédit personnel, les obligations du Trésor, les actions, l’immobilier, les fonds alternatifs et autres domaines, et les deux premières catégories occupent la grande majorité de l’échelle.La combinaison de stablecoins et de RWA favorise la transformation de la finance du battage médiatique virtuel à l’autonomisation physique. Selon les données de ChainLink, la taille du marché mondial des actifs du monde réel est de 867 billions de dollars américains, et actuellement seulement 0,0013% de la valeur est sur la chaîne, et RWA est important. Boston Consulting prévoit que la taille du marché RWA augmentera à 16 billions de dollars en 2030, et 30% à 50% des actions de stablecoin seront diffusées dans les actifs RWA.

Dans le même temps, le trading de stablecoin a également des points de risque évidents, en particulier à partir de deux aspects.

D’une part,Les risques liés à son émetteur comprennent les risques de gestion interne de l’émetteur (défauts de gouvernance, des lacunes opérationnels, etc.), des risques de réserve (réserves insuffisantes, fluctuations de la valeur des actifs, etc.) et des risques de supervision de conformité (différences politiques, anti-blanchiment d’argent, fraude réglementaire, etc.);

D’autre part,Les risques liés à la propre technologie de Blockchain comprennent les risques de mécanisme d’algorithme (défaillance du modèle d’émission, etc.), les risques de sécurité du réseau (51% des attaques, les vulnérabilités de contrat intelligentes, etc.), les risques d’étranglement de performance (restrictions de débit de blockchain, les retards d’interaction croisée, etc.).

En outre, les formes d’existence des stablescoins et diverses monnaies existantes sur le marché sont essentiellement différentes. La comparaison et l’analyse spécifiques sont les suivantes:

1) Comparaison avec la monnaie fiduciaire traditionnelle: Fiat Currency garantit sa fonction de paiement et sa stabilité de valeur grâce à une approbation et une puissance souveraines. Il a des capacités de liquidité dures en Chine, mais a une faible efficacité transfrontalière; Bien que les stablecoins soient des «espèces numériques» axés sur la technologie, qui sont généralement émis par des tiers, comptent sur les actifs de réserve et les algorithmes pour maintenir la stabilité des prix, sans la liquidité obligatoire et l’approbation de crédit souverain de la monnaie fiduciaire, mais ils présentent des avantages dans la circulation transfrontalière;

2) Comparaison avec la monnaie numérique de la banque centrale (CBDC): Les deux sont des formulaires de monnaie numérique, parmi lesquels CBDC est une extension numérique de la monnaie souverain de l’État et une forme numérique de « monnaie » normalement aucun intérêt n’est payé). Le CBDC est toujours attaché au compte, avec contrôlabilité et compensation légale. Par rapport aux méthodes de paiement mobiles matures, il présente plus d’avantages dans des scénarios tels que sans réseau (paiement hors ligne). La reconnaissance transfrontalière dépend du processus d’internationalisation du RMB. La Chine et l’UE ont successivement lancé les CBDC. Parmi eux, la Banque centrale promeut de manière exhaustive des scénarios d’application RMB numériques dans six villes, notamment Suzhou et Shenzhen, en complément de la monnaie papier et les applique dans divers scénarios tels que les achats, les salaires et les subventions. En raison du développement du paiement sur Internet en Chine, la numérisation des devises est devenue le courant dominant et le lancement de la monnaie numérique comblera l’écart. L’UE considère le CBDC comme une mesure importante pour améliorer l’autonomie stratégique et réduire la dépendance à l’égard du système de paiement américain.

La plus grande différence entre les stablecoins est que la plupart des monnaies numériques qui peuvent être établies par des tiers. La stabilité de la valeur dépend de la crédibilité de l’émetteur, des actifs de réserve, etc., qui présente certains risques de conformité, des avantages transfrontaliers et l’échelle d’utilisation est encore au début du développement. Il convient de noter que le RMB numérique peut également adopter la technologie de la blockchain. La différence est que ses nœuds de participation sont autorisés et que seuls des membres spécifiques (tels que les banques centrales et les banques publiques) sont autorisés à participer à l’enregistrement et à la vérification des données, c’est-à-dire qu’ils adoptent la forme d’une chaîne d’alliance.

3)Comparaison avec les dépôts bancaires:Les dépôts bancaires peuvent bénéficier et les dépôts actuels peuvent avoir des fonctions de paiement partielles, mais en raison de restrictions sur les heures d’ouverture des banques, les déclarations de dépôt fixe sont élevées, mais la liquidité est mauvaise et la crédibilité est liée à la banque elle-même; Les écuries ne peuvent pas générer de retours dans des portefeuilles blockchain, mais dans les échanges centralisés et autres institutions, la plate-forme exploitera des fonds via des prêts, des transactions de marché, des opérations de pool de fonds et l’exploitation de liquidités, etc., et distribuer les retours aux utilisateurs, formant un modèle de revenu similaire aux « dépôts actuels ». Le rendement des stablescoins dans les plates-formes de trading est généralement élevée et est liquide dans l’échange. L’échelle et les scénarios d’utilisation sont actuellement bien inférieurs aux dépôts bancaires.

4) Comparaison avec le paiement Internet.Les outils de paiement Internet (tels que WeChat, Alipay, etc.) ancrent la valeur de la monnaie fiduciaire et sont plus proches des stablecoins de nature, mais la plupart des institutions sont des tiers. Les scénarios d’utilisation sont relativement limités, mais le taux de commodité et de pénétration est élevé. Les paiements sur Internet, en tant que support de paiement pour les sociétés tiers, sont confrontés à une supervision stricte et doivent fonctionner dans des conditions de réseau.

5) Comparaison avec les paiements transfrontaliers traditionnels:Les médias de paiement transfrontaliers traditionnels (tels que les cartes Visa, les systèmes Swift, etc.) ont une grande reconnaissance et leur valeur peut rester relativement stable avec l’aide des banques et des institutions financières du monde entier, mais des facteurs tels que l’efficacité, le coût et l’influence géographique sur eux sont évidents. Avec l’aide de la technologie blockchain, les stablecoins ont une faible circulation mondiale et un coût, mais leur part d’échelle en est encore aux premiers stades du développement.

6) Comparaison avec le reste des crypto-monnaies: Les pièces de monnaie stables sont devenues la base de la mesure de la valeur sur le marché de la cryptographie car elles ancrent des monnaies fiduciaires telles que le dollar américain, et ont les caractéristiques d’une valeur stable et d’une forte liquidité; D’autres crypto-monnaies sont soit basées sur un consensus algorithmique (tel que BTC), soit ancré sur les actifs réels et les flux de trésorerie (tels que les pièces de plate-forme), et leurs attributs d’investissement et leurs attributs de stockage de valeur sont plus importants, mais la volatilité élevée limite l’application de leurs fonctions de paiement et de circulation.

L’histoire du développement et la structure du marché des stablecoins

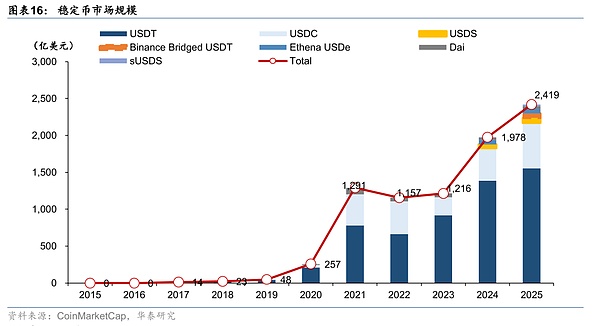

Du point de vue de l’histoire du développement,2014Le premier dollar stablecoin de l’annéeUSDTLe lancement dévoile le rideau sur une nouvelle crypto-monnaie qui maintient la stabilité des prix en ancrant les actifs Fiat. Au cours de la décennie suivante, le marché des stablescoin a connu plusieurs hauts et bas, et a connu une tendance évolutive de l’exploration en herbe au développement rapide, puis au tonnerre puis à l’ajustement. Entrer2023En 2018, alors que les cadres réglementaires de divers pays sont progressivement devenus clairs, les stablecoins sont revenus sur la voie du développement rapide, et la reconnaissance et la conformité du marché ont été considérablement améliorées.

Période de germination (2014-2017Année)

En 2014, le premier lot de stablecoins représenté par l’USDT lancé par Tether est né. L’USDT a été ancré à l’émission 1: 1 US Dollar, qui servait principalement des transactions Bitcoin à l’époque. En raison de sa valeur stable, il a une baisse des coûts de transaction, une efficacité élevée et aucun décalage d’échange par rapport à la monnaie fiduciaire traditionnelle, il est devenu un « pont de valeur » sur le marché de la cryptographie. Au cours de la même période, il y a également eu des tentatives de prêts hypothécaires, tels que BitUSD lancés par Bitshares et Nubits ancrés par Bitcoin. Cependant, en raison des grandes fluctuations des actifs collatéraux eux-mêmes, ces premiers produits ont fréquemment perdu leurs ancres et n’ont pas réussi à maintenir la stabilité pendant longtemps.

Au cours des trois années de 2014 à 2017, la taille du marché des stablescoin était relativement faible, la valeur marchande de l’USDT à environ un million de dollars américains, et elle a été principalement essayée dans le cercle d’actifs numériques. Il adopte principalement un modèle de support de réserve simple en technologie et a été initialement reconnu dans quelques scénarios tels que les échanges.Il convient de mentionner que2017Le marché haussier sur le marché de la cryptographie de l’année et l’interdiction de l’émission de jetons en Chine et dans d’autres régions ont objectivement promu leUSDTLorsque la demande de stablecoins augmente,2017Fin de l’annéeUSDTL’échelle de circulation est proche14milliards de dollars américains, jetant les bases du développement ultérieur.

Période de développement rapide (2018-2020Année)

2018Année pour2020Au cours des années, les stablecoins ont inauguré un développement rapide, entraîné par plusieurs forces principales:

Premièrement, les nouvelles étages conformes sont lancées les unes après les autres, la plus typique est2018Année10YueyouCercleetCoincementCoopération lancéePièce de monnaie USD(USDC), avec des réserves transparentes et une « pleine conformité » comme arguments de vente, devenant rapidementUSDTUn stablecoin à un dollar comparable.En outre, les stablescoins de réserve de la monnaie Fiat tels que la norme TrueUSD et Paxos ont également été déversées sur le marché au cours de cette période, et l’écosystème de stablecoin a été encore enrichi.

Deuxième,2019AnnéeFacebookAnnoncéBalance(Plus tard renomméDiem) Le plan mondial de stablecoin a suscité une grande attention et une discussion entre les régulateurs mondiaux.G7 et G20 ont mené des recherches et établi des principes réglementaires sur l’impact potentiel de la « stablecoin global ». Bien que la Balance ait finalement été incapable de se rendre en ligne, il marque également que le stablecoin est officiellement entré dans la vision grand public.

Troisièmement, avec des finances décentralisées (Défier) est apparu et les stablecoins sont devenus une infrastructure critique.L’été de DeFI en 2020 a été témoin de la croissance explosive de l’accord de prêt et de l’échange décentralisé uniswap, et la demande de stablecoins à mesure que les prix et les médias commerciaux ont considérablement augmenté.Les investisseurs ont acheté un grand nombre de stablecoins pour participer à « l’exploitation minière », ce qui a conduit le stock de stablescoins à monter en flèche. À la fin de 2020, la valeur marchande de l’USDT a dépassé 20 milliards de dollars et USDC a également dépassé 4 milliards de dollars américains.

Quatrièmement, les autorités réglementaires maintiennent une attitude vigilante et attendaient envers le développement rapide des stablecoins.La Commodity Futures Trading Commission des États-Unis (CFTC) a eu une amende de Tether en 2021, accusant sa divulgation de réserve précoce des mensonges;Le Financial Stability Council (FSB) a émis des recommandations réglementaires pour les stablées en 2020, nécessitant « une devise, une ancre », une divulgation complète et un contrôle des risques. Mais dans l’ensemble, les règles réglementaires n’ont pas été pleinement mises en œuvre à ce stade, et le marché se développe principalement de la croissance sauvage.

Période d’exposition aux risques et d’ajustement (2021-2022Année)

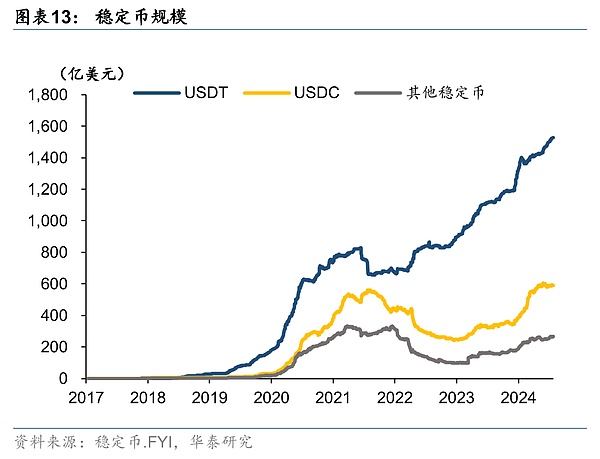

2022Année5Mois, le troisième plus grand stablecoinTerrausde(Ust) dans quelques jours à partir de1Le dollar est tombé à presque zéro, annonçant l’échec du modèle d’ancrage algorithmique.UstL’orage a déclenché une réaction en chaîne, ce mois-ciUSDTLa valeur marchande a chuté20%(De la nomination830100 millions de dollars sont tombés650Plus de 100 millions de dollars),USDCValeur marchande également550100 millions de dollars sont tombés à la fin de l’année450100 millions de dollars.

UstAprès l’incident, les États-Unis et l’Union européenne ont accéléré la promotion de la Loi sur la garantie de transparence et de réserve de la pièce d’écurie respectivement (StablecoinLoi de confiance), « Règlement sur la supervision du marché des actifs crypto (Mica)》 Et d’autres cadres réglementaires.Le groupe de travail américain des marchés financiers présidentiels a également recommandé une législation à la fin de 2021 pour exiger que les émetteurs de stablecoin aient des qualifications bancaires pour empêcher les courses bancaires. L’Europe a terminé le projet de législation sur le MICA en 2022, précisant que les étages sont émises avec des réserves égales pour répondre aux exigences de liquidité et de transparence.Les régulateurs de Hong Kong, de Singapour et d’autres endroits en Chine ont également publié des directives, prévoyant de mettre en œuvre un système de licence pour la délivrance des stables et la garde de réserve.

L’industrie a également commencé à ajuster son autodiscipline, et les principaux émetteurs de stablecoin ont optimisé la divulgation des informations et les mesures de contrôle des risques.En règle générale, Tether a commencé à réduire les avoirs en papier commercial au second semestre de 2022 et a plutôt détenu des obligations du Trésor américain pour améliorer la liquidité. Circle continue de publier des rapports de réserve USDC audités par des comptables indépendants chaque mois pour améliorer la transparence. Dans le domaine des stablescoins décentralisés, Makerdao introduit plus de garantie (y compris USD ₮ / USDC, etc.) à ses dai stablecoins et augmente le taux de garantie excédentaire. Après ce cycle de dégagement des risques, le taux de croissance du marché des stablescoin a ralenti progressivement.

Période de promotion réglementaire (2023Année à présenter)

2023Depuis le début de l’année, les cadres réglementaires mondiaux tels que l’Europe, les États-Unis, le Royaume-Uni et l’Asie (Hong Kong, Japon, Singapour) ont été mis en œuvre intensivement, et les stablecoins sont entrés dans une nouvelle étape de développement accéléré de la conformité.Le géant américain du paiement en ligne Paypal a émis le Dollar Stablecoin Pyusd en août 2023; Le premier lot de stablescoins conformes à Hong Kong, en Chine, comme FDUSD émis par First Digital, a été lancé en 2023. Avec une garde de réserve stricte et une promotion de l’échange de Binance, sa valeur de marché a sauté à 3 milliards de dollars en un an, se classant parmi les quatre premiers au monde. Dans le même temps, le motif d’origine du stablecoin dans le cercle de devises a été ajusté. Paxos a cessé d’émettre une binance USD (BUSD) en février 2023, et sa part de marché est remplie par USDT, FDUSD, etc.

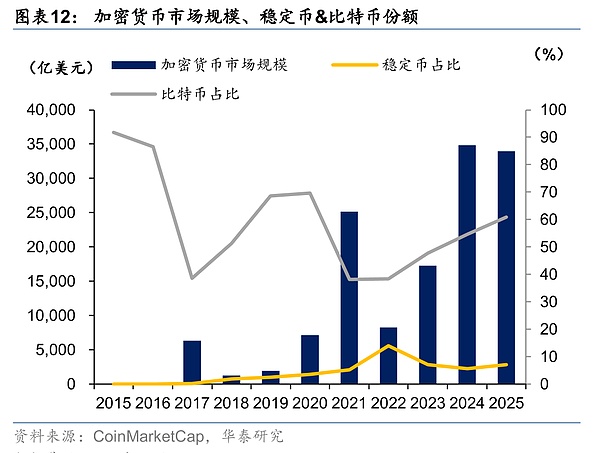

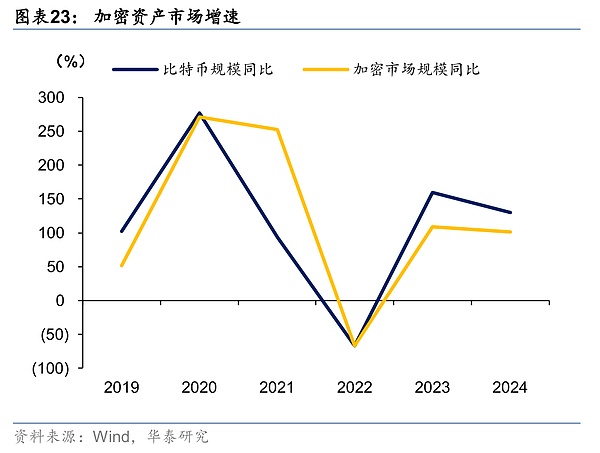

2024En 2018, la valeur marchande totale des étalcoins mondiaux s’est rétabli pour fermer2000100 millions de dollars, et il montre à nouveau une tendance de croissance. Jusqu’à2025Année6lune16Le jour, la valeur marchande totale des étages mondiales a dépassé2400100 millions de dollars,2017La croissance annuelle dépasse170Fois, représentant environ la valeur marchande totale des crypto-monnaies dans le monde7%.Parmi eux, l’USDT de Tether est « domine » et représente environ 64% de la part de marché des stablescoin; L’USDC de Circle est deuxième, avec une part d’environ 25%.Les deux représentent ensemble 90% du marché des stablescoin, frappant la domination de la stablecoin du dollar américain sur le marché mondial.

Trier toute la chaîne d’affaires de Stablecoin

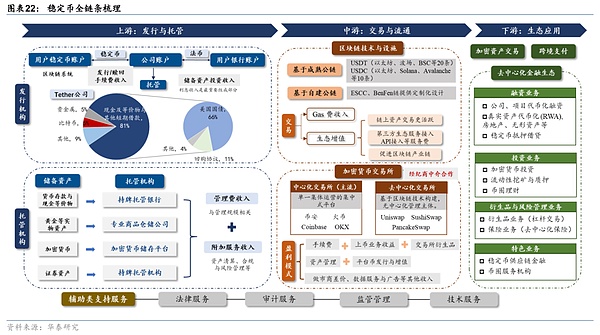

Du point de vue de l’ensemble de la chaîne de stablecoin, l’activité de stablecoin comprend de nombreux liens de base tels que l’émission et la garde, la circulation des transactions, les installations techniques, l’écologie des applications et l’aide à la conformité. Nous le divisons en amont, au milieu et en aval en fonction de sa logique industrielle. Ce qui suit est un examen détaillé de toute la chaîne:

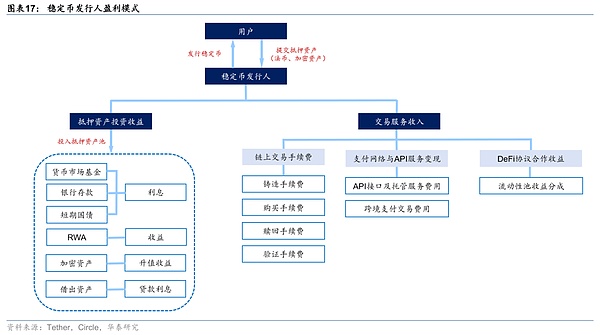

1, en termes de amont, il s’agit principalement des institutions d’émission et de garde des stablecoins.Parmi eux, la crédibilité de l’émetteur, la conception de l’émission et le rendement potentiel des actifs de réserve sont au cœur de déterminer la valeur des stablecoins.

1) L’émetteur de stablecoins

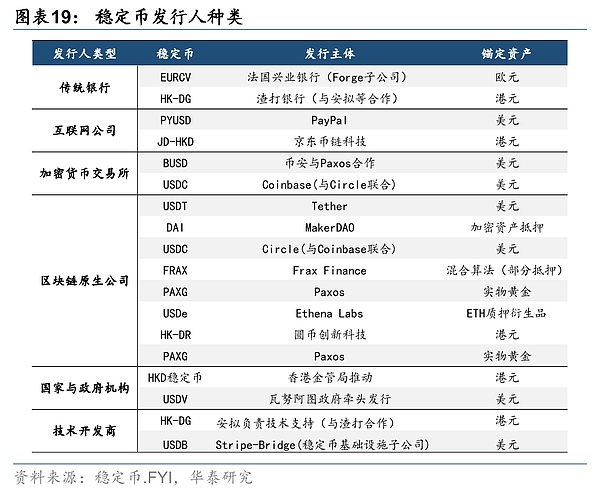

L’émetteur de stablecoins est responsable de la baisse, de la rédemption et de la conception institutionnelle des stablecoins, qui est le premier lien à bénéficier au développement de stablecoins.Selon ce qui précède, le modèle d’émission des étages de marché est à peu près divisé en trois catégories, mais seuls l’USDT et l’USDC sont centralisés, avec une grande reconnaissance, représentant plus de 85% de la part de marché mondiale, représentant les principales sociétés sont attachées et cercle.

Du type émetteur, la gamme des émetteurs de stablecoins est une large gamme. Les banques traditionnelles (Standard Chartered Bank), les sociétés Internet (Amazon, JD.com), les échanges (Binance, Coinbase), les sociétés de blockchain (Tether), les agences nationales et gouvernementales (Hong Kong Monetary Authority), les développeurs de technologies (annonce), les sociétés de paiement (Stripe), etc. ont tous pris des dispositions sur le marché des stablescoin.En 2024, la Hong Kong Monetary Authority of China a annoncé trois institutions participantes pour les émetteurs de stablecoin, notamment la technologie de la chaîne de pièces JD.com, la technologie Yuanbi et le groupe d’annonces de banque charte standard Hong Kong Telecom.Les politiques réglementaires d’accès aux émetteurs de stablecoin dans les principaux pays et régions telles que l’UE, les États-Unis, le Japon, Singapour, les Émirats arabes unis et Hong Kong, la Chine montrent que la mise en œuvre de licences d’accès autorisées et de supervision sur les émetteurs de stablecoin est une tendance mondiale.

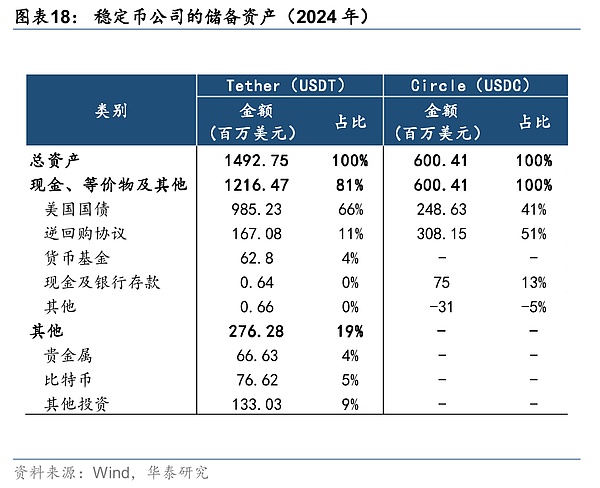

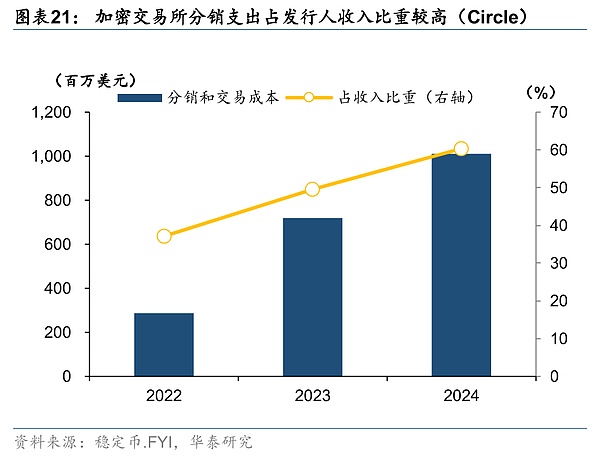

Du point de vue du modèle de profit, le modèle de profit des émetteurs de stablecoin est étroitement lié à leur mécanisme d’émission, à la gestion des réserves et à leur disposition écologique. Parmi eux, en prenant l’exemple des staboins garantis de monnaie fiduciaire à titre d’exemple, le point de profit le plus de base est le revenu des intérêts de réserve, représentant plus de 90%.L’émetteur absorbe les fonds à un coût zéro du côté du passif et investit dans des actifs à haut liquide et à faible risque du côté des actifs pour gagner des écarts d’intérêt.Circle (USDC) réservera presque tous les actifs obtenus par émission en espèces et équivalents, tandis que Tether (USDT) investira également dans certains métaux précieux, bitcoin et autres actifs.Deuxièmement, les émetteurs peuvent également gagner des frais de frappe / rachat de stablecoin, avec des frais d’attache autour de 0,1%, tandis que le cercle peut facturer des frais fixes pour les rédemptions importantes d’utilisateurs institutionnels.En outre, les émetteurs peuvent également facturer les frais de service API d’entreprise (interface du programme d’application), c’est-à-dire gagner des revenus en déploiement des interfaces technologiques standardisées pour l’entreprise.Il convient de noter que la plupart des autorités réglementaires de divers pays exigent que les institutions émettrices de stablecoin ne paient pas des intérêts sur les étages (éviter une concurrence vicieuse) et ne peuvent pas effectuer directement des services de prêt, ils ne peuvent donc pas créer plusieurs crédits comme les banques.

En outre, le cœur de la décision de l’émetteur sur la valeur d’un stablecoin est que sa crédibilité, sa conception d’émission et les attentes potentielles de retour des actifs qui le sont derrière sont tous des facteurs clés qui affectent la reconnaissance de la stablecoin.

2) Le gardien des actifs de réserve

Le gardien des stablecoins est principalement responsable d’assurer la sécurité des actifs de réserve et de réaliser l’isolement et la garde des actifs hors chaîne.Prenant l’exemple des stablescoins garanties de monnaie fiduciaire à titre d’exemple, les dépôts monétaires les plus principaux sont les dépôts monétaires, qui doivent être gardés par la banque.La Banque de réserve deviendra un pont important pour le lien entre la devise et la monnaie fiduciaire.En outre, comme les actifs de réserve impliquent également des actifs physiques tels que l’or, les crypto-monnaies, les actifs de valeurs mobilières, etc., il doit être géré par des sociétés d’entreposage de matières premières correspondantes, des plateformes de stockage de crypto-monnaie et des institutions de garde agréées.

Pour les stablecoins, être en mesure de garantir un rachat long de la monnaie fiduciaire est essentiel, il est donc nécessaire de se concentrer sur les réserves de l’émetteur.L’UE, les États-Unis, Singapour et d’autres pays ont effectué des conceptions de politiques sur la stabilité de la valeur des actifs de réserve et la prévention des exécutions des utilisateurs.Ils ont pris l’isolement tiers et la garde des fonds de réserve comme noyau, et ont également présenté des exigences détaillées sur la portée et la proportion des actifs d’investissement, le mécanisme de rachat des clients et la limite de temps, ainsi que l’ordre de remboursement prioritaire lorsque les émetteurs font faillite.

Du point de vue du modèle de profitLe gardien facture principalement des frais de gestion en fonction de la valeur totale des actifs de dépositaire et peut gagner des revenus en fournissant des services de liquidation, de conformité et de gestion des risques correspondants.

2) Dans le milieu du milieu, les principaux liens de support liés à la circulation des stablées, y compris les échanges, les infrastructures de blockchain, etc. Les sociétés de valeurs mobilières traditionnelles peuvent participer au lien de circulation via le modèle de courtier.

1) Technologie de la blockchain et soutien aux installations

La circulation des étalcoins dépend fortement de l’architecture sous-jacente de la blockchain et des staboins courants actuels (tels queUSDT,USDC,Dai) sont tous basés sur Ethereum, tron,SolanaAttendez que les chaînes publiques matures soient émises.En utilisant l’infrastructure des chaînes publiques existantes, la reconnaissance des étalcoins peut être rapidement améliorée, et la stablecoin est profondément liée à une variété d’écologie, ce qui favorise également le développement de chaînes matures connexes.Actuellement, l’USDT couvre 20 chaînes publiques telles que Ethereum, Tron et BSC; L’USDC couvre 10 chaînes publiques telles que Ethereum, Solana et Avalanche. De plus, quelques projets de stablecoin choisiront de construire leurs propres chaînes publiques afin d’établir leur propre écosystème indépendant.Les chaînes ESCC et Benfen réduisent les coûts de transaction grâce à des conceptions personnalisées et aident la partie du projet à construire un écosystème complet.

Du point de vue du modèle de profit, les avantages des liens pertinents de la chaîne publique sont les plus directs.,D’une part,Toutes les transactions effectuées sur la chaîne publique (y compris le transfert de stablecoin, l’échange, la promesse, etc.) nécessitent du gaz (jetons natifs de la chaîne publique). En tant qu’actif de négociation à haute fréquence, son volume de transaction élevé augmentera le revenu de frais de gaz obtenu par les nœuds de chaîne publics (mineurs / vérificateurs) et augmentera également l’appréciation de liquidité et de valeur des jetons natifs.D’autre part,Lorsqu’un stablecoin est lié à la chaîne publique, il peut améliorer la reconnaissance et la liquidité de la chaîne publique, stimulant ainsi l’activité de transaction des actifs en chaîne (tels que les jetons Defi, NFTS) et attirer des services écologiques tiers tels que les échanges et les portefeuilles pour accéder, les sociétés de chaîne publique peuvent obtenir des frais de service tels que l’accès à l’API.Deuxièmement, l’ensemble de la chaîne industrielle liée à la blockchain sera promue, y compris les industries de base (puces, les machines miniers, le stockage, etc.), les industries techniques (information de confidentialité, technologie de sécurité) et les industries caractéristiques (finance de la chaîne d’approvisionnement, méta-universitaire), etc.

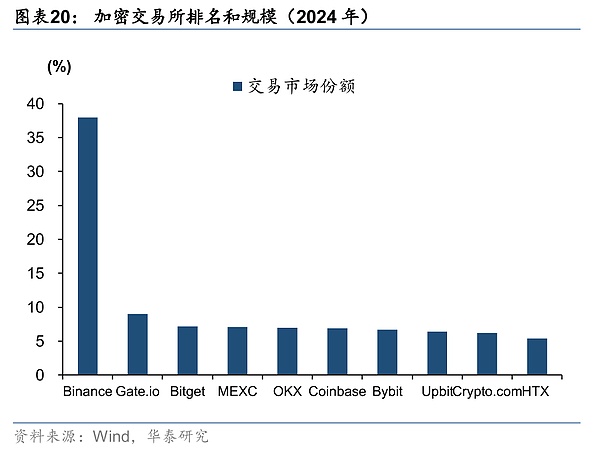

2) Échange de crypto-monnaie

La bourse de crypto-monnaie est une plate-forme en ligne pour les services de trading de devises numériques.Les utilisateurs peuvent échanger des actifs cryptographiques tels que Bitcoin, Ethereum et Stablecoins via la plate-forme, et réaliser des échanges avec des monnaies fiduciaires traditionnelles (telles que le dollar américain et le RMB), offrant des garanties pour la circulation des stablecoins.Les données CoinmarketCap montrent qu’en avril 2025, il y avait environ 600 échanges de crypto-monnaie dans le monde, principalement divisés en échanges centralisés (CEX) et des échanges décentralisés (DEX).Le premier est une plate-forme centralisée exploitée par un seul collectif. Les utilisateurs enregistrent les comptes et contestent les actifs au portefeuille Exchange, et les transactions sont adaptées et gérées par la plate-forme; tandis que ce dernier est une plate-forme non centralisée construite par la technologie blockchain.

Des échanges tels que Binance, Huobi et Coinbase, qui ont actuellement une reconnaissance élevée du marché, sont tous des échanges centralisés.Les transactions internes à l’échange sont des transferts hors chaîne. Les actifs des investisseurs sur le compte Exchange ne sont qu’un signe numérique. Ce n’est que lorsque la plate-forme transfère / propose le monde extérieur que les transactions seront en chaîne. Par conséquent, les transactions à l’échange peuvent être plus faibles que les transactions en chaîne en termes de sécurité. Le commutateur d’échange résout des problèmes tels que des difficultés élevées dans les opérations traditionnelles de trading de la blockchain, une liquidité insuffisante et une faible efficacité commerciale.

Du point de vue du modèle de profit, le modèle de profit de l’échange est relativement diversifié,L’un estL’échange facture des frais proportionnels pour chaque transaction, qui est la principale source de revenus de la plate-forme, généralement 0,1% -0,5%;Deuxième,Les revenus des activités de monnaie cotées, y compris le lancement de diverses crypto-monnaies sur les échanges, les services techniques d’amarrage et de promotion marketing;Troisième,Business des dérivés d’échange, y compris les contrats perpétuels, les options, les contrats à terme, etc.;QuatrièmeL’activité de gestion des actifs, c’est-à-dire les utilisateurs déposent des actifs en devises dans les produits financiers d’échange, et l’échange effectue l’extraction de l’engagement, les prêts et autres entreprises, et les frais de gestion (1% -3%) et le partage des performances;CinqLes pièces de plate-forme sont émises et ajoutées, et des pièces de plate-forme sont émises pour le financement et l’investissement dans des projets à haut rendement ou un arbitrage de volatilité;SixièmeLa différence de prix des fabricants de marché, les services de données et la publicité et d’autres sources de revenus;SeptLes revenus d’abonnement de divers outils et services sur la plate-forme.

De plus, les échanges régionaux examineront les qualifications des investisseurs conformément aux exigences réglementaires pertinentes.En plus de fournir des informations de base telles que les cartes d’identité, les épreuves d’adresse, la reconnaissance faciale, etc., les échanges centralisés obligent les clients à fournir d’autres informations supplémentaires.Hong Kong (comme l’OSL), le Japon (FSA), Singapour et les États-Unis évalueront les actifs nets des utilisateurs, les revenus et la tolérance au risque et fixeront les seuils d’investisseurs correspondants pour le commerce.Les échanges et les comptes décentralisés de devises spécifiques ne nécessitent généralement qu’une adresse de portefeuille pour négocier, sans certification de qualification, mais manquent de protection réglementaire.

3) Sociétés de valeurs mobilières+Modèle de coopération du courtier

Les sociétés de valeurs mobilières coopèrent avec les échanges de crypto-monnaie via le modèle de coopération du courtier.Fournir des services de trading d’actifs virtuels pour les investisseurs.Dans le cadre du modèle de coopération, les sociétés de valeurs mobilières traditionnelles peuvent utiliser pleinement leurs qualifications existantes, leurs ressources clients et leurs avantages de marque, sans construire leur propre système d’échange, et peuvent entrer sur le marché en améliorant simplement leurs licences;Alors que les échanges agréés sont responsables de la liquidité sous-jacente, de la compensation et de la garde, et le trafic utilisateur peut augmenter sous la coordination de la chaîne industrielle.

Par exempleGrâce à la coopération avec l’OSL, les courtiers interactifs ont lancé des services de trading de crypto en 2023 et les clients institutionnels peuvent accéder directement au marché des crypto-monnaies via leur plate-forme; Futu Securities a commencé à coopérer avec Hashkey en 2024 et les utilisateurs peuvent échanger des actifs cryptographiques via l’entrée futu. La transaction a commencé à se limiter au trading au point BTC / ETH, et il sera progressivement ouvert à l’intégration de la recharge et du compte complet de l’USDT; Récemment, Guotai Junan International a été amélioré pour devenir la première société de courtage chinoise à Hong Kong, en Chine, à fournir des services d’actifs virtuels complets. Ses activités couvrent les transactions, la distribution de titres tokenisée et les dérivés en vente libre, et le sous-jacent repose sur le support technologique et la liquidité de Hashkey.

3, en termes de rédaction en aval, les scénarios d’application et l’écologie tels que le trading d’actifs cryptographiques, les paiements transfrontaliers, le stockage de valeur et les finances décentralisées accélèrent leur développement.