Auteur: Chi Anh, Ryan Yoon Source: Tiger Research Traduction: Shan Oppa, Bitchain Vision

Tl; dr

-

Ethereum dirige actuellement le marché RWA, grâce à son avantage de premier dépassant, ses expériences institutionnelles passées, sa profonde liquidité en chaîne et son architecture décentralisée.

-

Cependant, la blockchain générale plus rapide et moins chère, ainsi que la chaîne spécifique à la RWA conçue pour la conformité, remplissent les limites des coûts et des performances d’Ethereum.Ces plates-formes émergentes se positionnent comme l’infrastructure de prochaine génération en offrant une évolutivité technologique supérieure ou des capacités de conformité intégrées.

-

La prochaine phase de la croissance de la RWA sera dirigée par une chaîne qui intègre avec succès trois éléments: la compatibilité réglementaire sur chaîne, un écosystème de service construit autour des actifs réels et une liquidité significative en chaîne.

1. Dans quels aspects le marché RWA se développe-t-il actuellement?

La tokenisation des actifs du monde réel (RWA) est devenu l’un des thèmes les plus importants de l’industrie de la blockchain.Les cabinets de conseil mondiaux tels que Boston Consulting (BCG) ont publié des prévisions de marché étendues, et Tiger Research a effectué une analyse approfondie des marchés émergents tels que l’Indonésie, soulignant l’importance croissante de l’industrie.

Alors, qu’est-ce qu’un actif pondéré en fonction du risque (RWA)?Ils se réfèrent à la conversion des actifs tangibles tels que l’immobilier, les obligations et les produits en jetons numériques.Ce processus de tokenisation nécessite une infrastructure blockchain.Actuellement, Ethereum est la principale infrastructure pour prendre en charge ces transactions.

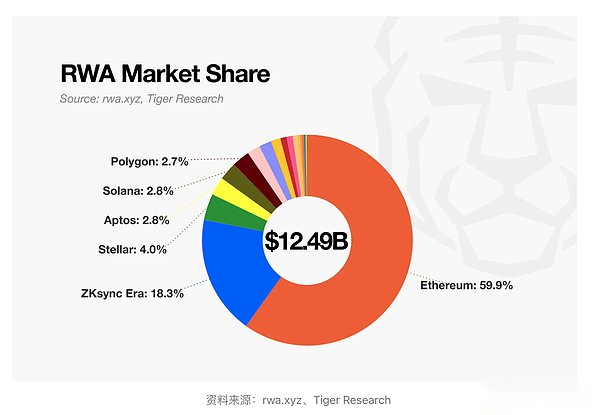

Malgré une concurrence de plus en plus féroce, Ethereum conserve toujours une position dominante sur le marché de la gestion des actifs des risques (RWA).Certaines chaînes de blocs RWA spécialisées ont émergé, et des plates-formes comme Solana qui ont pris pied dans le champ Defi se développent également dans le champ RWA.Même ainsi, Ethereum représente toujours plus de 50% de la part d’activité du marché, mettant en évidence sa position de marché solide.

Ce rapport examine les facteurs clés selon lesquels Ethereum domine actuellement le marché RWA et explore les conditions changeantes qui peuvent affecter la croissance et la concurrence dans la phase suivante.

2. Pourquoi Ethereum reste-t-il en avance?

2.1. Avantage de premier moteur et fiducie institutionnelle

La raison pour laquelle Ethereum est devenue la plate-forme par défaut pour la tokenisation institutionnelle est évidente.Il est le premier à introduire des contrats intelligents et à se préparer activement au marché des actifs pondérés en fonction du risque.

Soutenu par une communauté de développeurs très active, Ethereum a établi des normes clés de tokenisation telles que ERC-1400 et ERC-3643 bien avant l’avènement des plateformes compétitives.Cette première fondation fournit la base technique et réglementaire nécessaire pour les projets pilotes.

Par conséquent, de nombreuses institutions commencent à évaluer Ethereum avant de considérer des alternatives.Certaines mesures importantes à la fin des années 2010 ont aidé à vérifier la position d’Ethereum en finance institutionnelle:

-

JPMorgan’s Quorum et JPM Coin(2016-2017): Pour soutenir les cas d’utilisation des entreprises, JPMorgan a développé le quorum, une fourche sous licence pour Ethereum.Le lancement de JPM Coin pour les transferts interbancaires montre que l’architecture d’Ethereum – même dans sa forme privée – peut répondre aux exigences réglementaires en matière de protection des données et de conformité.

-

Émission d’obligations Société générale(2019): Societe General Forge a émis 100 millions d’euros d’obligations collatérales sur le réseau principal public Ethereum.Cela suggère que des titres réglementés peuvent être émis et réglés sur des blockchains publics tout en minimisant la participation intermédiaire.

-

Obligations numériques de la banque d’investissement européenne(2021): Euro Investment Bank a émis 100 millions d’obligations numériques d’euros sur Ethereum en partenariat avec Goldman Sachs, Santander et Societe General.La caution est réglée à l’aide de la monnaie numérique de la banque centrale (CBDC) émise par la Banque de France, mettant en évidence le potentiel d’Ethereum sur un marché des capitaux entièrement intégré.

Ces cas pilotes réussis améliorent la crédibilité d’Ethereum.Pour les institutions, la confiance est basée sur des cas d’utilisation éprouvés et des recommandations d’autres participants réglementés.Les bons antécédents d’Ethereum continuent d’attirer l’intérêt des gens et constituent un cycle d’adoption renforcé en permanence.

Par exemple, en 2018, les titres ont annoncé dans son dossier officiel qu’il construirait des outils sur Ethereum pour gérer le cycle de vie complet des titres numériques.Cette décision a jeté les bases du lancement final de Blackrock de Buidl (le plus grand fonds tokenisé actuellement émis sur Ethereum).

2.2. Plate-forme pour le flux de capitaux physiques

Une autre raison clé pour laquelle Ethereum continue de dominer le marché des actifs pondérés en fonction du risque (RWA) est sa capacité à convertir la liquidité sur chaîne en pouvoir d’achat réel.La tokenisation des actifs du monde réel n’est pas seulement un processus technique.Un marché fonctionnel nécessite des capitaux qui peuvent investir activement et échanger ces actifs.À cet égard, Ethereum se distingue comme la seule plate-forme avec une liquidité en chaîne profonde et déployable.

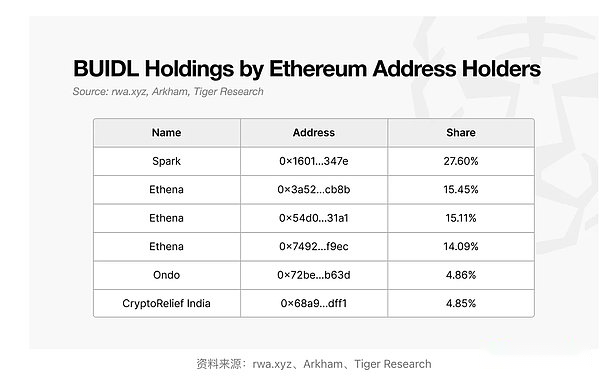

Cela est particulièrement évident sur des plates-formes telles que Ondo, Spark et Ethena, qui détiennent toutes un grand nombre de fonds Buidl tokenisés sur Ethereum.Ces plateformes ont attiré des centaines de millions de dollars de financement en fournissant des produits basés sur des obligations de trésor américain tokenisées, des prêts basés sur des stables et des outils en dollars basés sur le rendement synthétique.

-

Ondo Finance a plus de 600 millions de dollars en valeur totale cumulative verrouillée (TVL) via ses produits soutenus par le Trésor Usdy et OUSG.

-

Spark Protocol utilise la liquidité DAI de Makerdao pour acheter des obligations du Trésor réel d’une valeur de plus de 2,4 milliards de dollars.

-

Ethena utilise ses stablescoins synthétiques USDE et Susde pour construire une infrastructure de revenus sans banque sur Ethereum, attirant la demande institutionnelle et la liquidité de défi.

Ces exemples montrent qu’Ethereum est plus qu’une simple plate-forme pour la tokenisation des actifs. Il fournit une solide base de liquidité qui soutient les investissements réels et la gestion des actifs.En revanche, de nombreuses plateformes de gestion des actifs des risques émergentes ont du mal à assurer des entrées de capital ou une activité du marché secondaire après l’étape initiale de l’émission de jetons.

Les raisons de cette différence sont évidentes.Ethereum a intégré des stablescoins, des protocoles Defi et une infrastructure conforme.Cela crée un environnement financier complet dans lequel l’émission, les transactions et les règlements peuvent tous être effectués sur la chaîne.

Par conséquent, Ethereum est l’environnement le plus efficace pour convertir les actifs tokenisés en activités d’achat réelles.Cela lui donne un avantage structurel sur la part de marché simple.

2.3. Faire confiance par décentralisation

La décentralisation joue un rôle crucial dans la construction de la confiance. Les actifs de la tokenisation réel nécessitent le transfert des enregistrements de propriété et de transaction des actifs de grande valeur vers les systèmes numériques.Dans ce processus, l’organisation se concentre sur la fiabilité et la transparence du système.Et c’est l’avantage unique de l’architecture décentralisée d’Ethereum.

Ethereum est une chaîne publique soutenue par des milliers de nœuds indépendants à travers le monde.Le réseau est ouvert à tous et tous les changements sont déterminés par le consensus des participants plutôt que par un contrôle centralisé.Par conséquent, il peut éviter un seul point d’échec, assurer une résistance aux attaques et à la censure des pirates et maintenir une disponibilité ininterrompue.

Sur le marché des actifs pondérés en fonction du risque (RWA), cette structure crée une valeur tangible.Les transactions sont enregistrées sur un grand livre inapargent, réduisant ainsi le risque de fraude.Les contrats intelligents permettent des transactions sans confiance sans intermédiaires.Les utilisateurs peuvent accéder aux services, signer des accords et participer à des activités financières sans approbation centralisée.

La transparence, la sécurité et l’accessibilité font de Ethereum un choix idéal pour les institutions explorant la tokenisation des actifs.Son système décentralisé répond aux exigences clés pour opérer dans un environnement financier à haut risque.

3. Les challengers émergents remodèlent le modèle

Le réseau principal Ethereum prouve la faisabilité de la finance tokenisée.Cependant, tout en ayant réussi, il a également exposé certaines limitations structurelles qui ont empêché son adoption par une organisation plus large.Les obstacles clés comprennent un débit de transaction limité, des problèmes de latence et des structures de frais imprévisibles.

Pour relever ces défis, des solutions de rouleaux de couche 2 telles que l’arbitrum, l’optimisme et le polygone zkevm ont vu le jour.Des mises à niveau majeures, notamment Merge (2022), Dencun (2024) et le prochain PECTRA (2025) améliorent l’évolutivité.Cependant, le réseau ne peut toujours pas correspondre aux infrastructures financières traditionnelles.Par exemple, Visa traite plus de 65 000 transactions par seconde, et Ethereum n’a pas encore atteint ce niveau.Ces lacunes de performance restent une contrainte clé pour les institutions qui nécessitent un trading à haute fréquence ou un règlement en temps réel.

Les retards et la confirmation finale posent également des défis.La génération de blocs prend en moyenne 12 secondes, plus la confirmation supplémentaire requise pour le règlement sécurisé, qui dure généralement jusqu’à trois minutes.Dans le cas de la congestion du réseau, les retards peuvent encore augmenter, posant des défis aux services financiers sensibles au temps.

Plus important encore, la volatilité des frais de gaz continue d’être inquiétants.Aux heures de pointe, les frais de transaction dépassent 50 $, et même dans des circonstances normales, les frais dépassent souvent 20 $.Cette incertitude des frais complique la planification des entreprises et peut saper la compétitivité des services basés sur Ethereum.

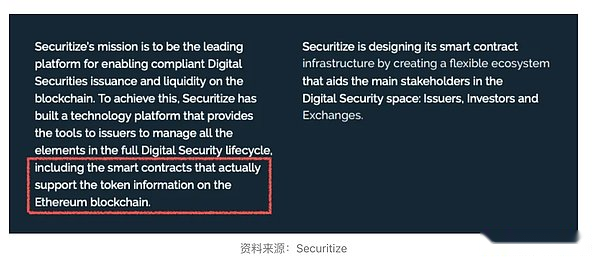

Securitiser est un exemple.Après avoir rencontré les limites d’Ethereum, la société s’est étendue à d’autres plates-formes telles que Solana et Polygon, tout en développant sa propre convertification de blockchain.Bien qu’Ethereum ait joué un rôle crucial dans les premières expériences institutionnelles, elle est désormais soumise à une pression croissante pour répondre aux besoins d’un marché plus mature et sensible à la performance.

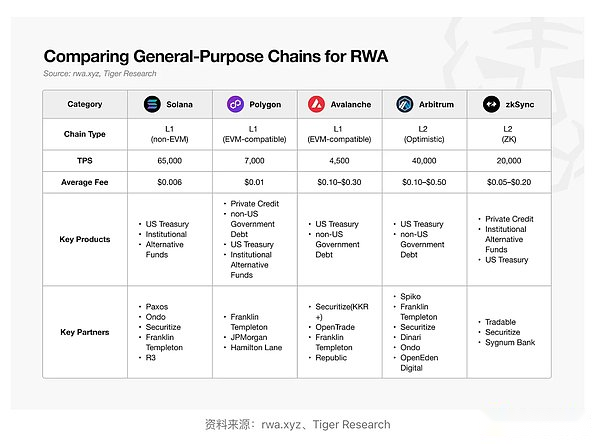

3.1. La montée de la blockchain général rapide et rentable

Alors que les limites d’Ethereum deviennent de plus en plus importantes, de plus en plus d’institutions explorent des blockchains généraux qui peuvent remplacer Ethereum.Ces plateformes peuvent couvrir les goulots d’étranglement de performances clés dans Ethereum, en particulier en termes de vitesse de transaction, de stabilité des frais et de finalisation.

Cependant, malgré la coopération continue avec les investisseurs institutionnels, la taille réelle des actifs tokenisés (à l’exclusion des étalcoins) sur ces plateformes est encore beaucoup plus faible que Ethereum.Dans de nombreux cas, les actifs tokenisés lancés sur les chaînes générales font partie de la stratégie de déploiement multi-chaîne dirigée par Ethereum.

Même ainsi, il y a des signes que des progrès significatifs ont été réalisés.Dans le domaine du crédit privé, de nouvelles initiatives de tokenisation émergent.Par exemple, sur Zksync, la plate-forme négociable a attiré l’attention, représentant plus de 18% de la part d’activité sur le terrain, juste derrière Ethereum.

À ce stade, la blockchain général vient de commencer à prendre pied.Des plates-formes comme Solana, dont l’écosystème Defi a atteint une croissance rapide, sont maintenant confrontés à une question stratégique: comment traduire cette élan en une position durable dans le domaine RWA.Il ne suffit pas d’avoir d’excellentes performances techniques.La concurrence avec Ethereum nécessite des infrastructures et des services qui répondent aux attentes de la confiance et de la conformité des investisseurs institutionnels.

En fin de compte, le succès de ces blockchains sur le marché RWA ne dépendra plus du débit d’origine mais plus de leur capacité à fournir une valeur tangible.Les écosystèmes différenciés construits autour des forces uniques de chaque chaîne détermineront leur positionnement à long terme dans ce domaine émergent.

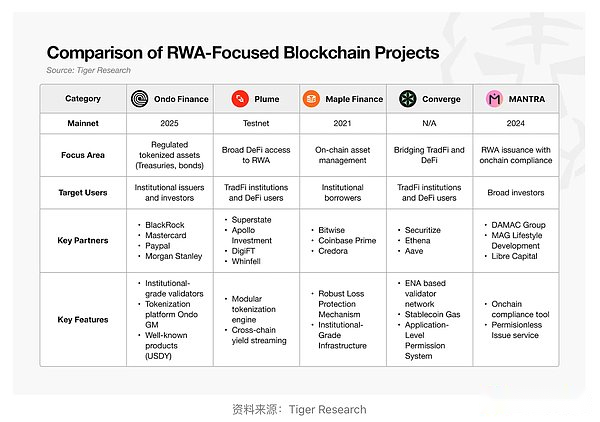

3.2. L’émergence de la blockchain dédiée RWA

De plus en plus de plateformes de blockchain abandonnent la conception universelle et se concentrent sur des domaines spécifiques. Cette tendance est également évidente dans le champ RWA, avec une nouvelle vague de chaînes dédiées émergeant qui sont optimisées spécifiquement pour la tokenisation des actifs du monde réel.

Le concept de blockchain dédié RWA est très clair.Les actifs du monde réel qui sont en tokenisage nécessitent un lien direct avec les réglementations financières existantes, ce qui semble incompétent d’utiliser l’infrastructure générale de la blockchain dans de nombreux cas.Les exigences techniques spécialisées doivent être fondamentalement abordées, en particulier dans la conformité réglementaire.

Le traitement de la conformité est un domaine clé.Les programmes KYC et AML sont essentiels aux flux de travail de tokenisation, mais ces programmes sont traditionnellement traités hors chaîne.Cette approche limite l’innovation car elle enveloppe simplement les actifs financiers traditionnels dans un format de blockchain sans repenser la logique de conformité sous-jacente.

La transition actuelle consiste à relier pleinement ces fonctionnalités de conformité.Il existe une demande croissante de réseaux de blockchain qui non seulement enregistrent la propriété mais appliquent également les exigences réglementaires nativement au niveau du protocole.

En réponse, certaines blockchains axés sur la RWA ont commencé à offrir des blocs à l’échelle à la chaîne.Par exemple, Mantra comprend des capacités d’identité (DID) décentralisées qui permettent l’exécution de la conformité au niveau de l’infrastructure.D’autres blockchains professionnels devraient prendre des mesures similaires.

En plus de la conformité, bon nombre de ces plateformes ciblent des classes d’actifs spécifiques et s’appuient sur une expertise profonde du domaine.ÉrableLa finance se concentre sur les prêts institutionnels et la gestion des actifs, Centrifuge se concentre sur le financement des échanges et Polymesh se concentre sur les titres réglementés.Au lieu de tokensizing des actifs largement contenus tels que des obligations souveraines ou des étalines, ces blockchains utilisent une spécialisation verticale comme stratégie concurrentielle.

Pourtant, beaucoup de ces plateformes sont encore à leurs débuts.Certaines plates-formes n’ont pas encore lancé de plteurs, et la plupart des plateformes sont encore limitées en taille et en adoption.Si les chaînes universelles commencent à peine à attirer l’attention dans le champ RWA, les chaînes spéciales sont toujours à la ligne de départ.

4. Qui dirigera la prochaine étape?

Il est peu probable que la domination d’Ethereum sur le marché des actifs pondérées en fonction du risque (RWA) maintienne son statu quo.Actuellement, le marché des actifs tokenisés représente moins de 2% de son potentiel attendu, ce qui indique que l’industrie en est encore à ses débuts.Les avantages d’Ethereum à ce jour sont en grande partie dus à sa découverte précoce de l’ajustement du marché des produits (PMF).Cependant, à mesure que le marché mûrit et se développe à l’échelle, le paysage concurrentiel devrait subir des changements importants.

Des signes de cette transformation ont émergé.Les institutions ne se concentrent plus uniquement sur Ethereum.La blockchain générale et la blockchain dédiée RWA sont en cours d’évaluation, et de plus en plus de services exploraient les déploiements de chaîne personnalisés.Les actifs tokenisés émis à l’origine sur Ethereum se développent désormais à un écosystème multi-chaîne, brisant le modèle de monopole précédent.

Un tournant clé sera l’utilisation de la conformité en chaîne.Pour que le financement de la blockchain reflète vraiment l’innovation, des processus réglementaires tels que KYC et AML doivent être effectués directement sur la chaîne.Si la chaîne professionnelle peut réussir à fournir une conformité au niveau du protocole évolutif et stimuler l’adoption à l’échelle de l’industrie, le paysage du marché actuel peut être complètement renversé.

Il est également important que l’existence d’un pouvoir d’achat réel soit présente.Ils n’ont de valeur de l’investissement que lorsque le capital actif est disposé à acheter des actifs tokenisés. Quelle que soit la technologie adoptée, l’utilité de la tokenisation sera limitée sans liquidité efficace.Par conséquent, la prochaine génération de plates-formes RWA doit créer un écosystème de service solide basé sur des actifs tokenisés et s’assurer que les utilisateurs ont un fort engagement de liquidité.

En bref, les conditions de réussite deviennent de plus en plus claires. La prochaine plate-forme RWA principale est susceptible d’atteindre les trois buts suivants en même temps:

-

Cadre de conformité en tête entièrement intégré

-

Écosystème de service construit sur des actifs tokenisés

-

Une liquidité profonde et durable favorise un réel investissement

Le marché RWA en est encore à ses balbutiements.Ethereum a vérifié ce concept.Maintenant, l’opportunité réside dans les plateformes qui fournissent d’excellentes solutions – celles qui répondent aux besoins institutionnels et débloquent une nouvelle valeur dans une économie tokénisée.