Fuente: insights4.vc, compilado por: Shaw Bitcoin Vision

Introducción

Fintech 1.0Mover los productos bancarios existentes a Internet: piense en las primeras aplicaciones de pagos y banca en línea. La experiencia del usuario se ha trasladado a la web y a los dispositivos móviles, pero los flujos de fondos aún dependen de canales tradicionales como ACH, SWIFT y redes de procesamiento de tarjetas.La creación de valor proviene de la conveniencia y la optimización de la interfaz de usuario, no de cambios en la forma en que fluyen los fondos.década de 2010Fintech 2.0dando lugar a nuevos bancos que priorizan la telefonía móvil y empresas especializadas en tecnología financiera.Los rivales emergentes, como los neobancos, se dirigen a grupos específicos (estudiantes, trabajadores de la economía informal, poblaciones no bancarizadas) con aplicaciones simples y fluidas, pero aún dependen de bancos asociados y redes de tarjetas para su funcionalidad principal.La diferenciación está en la marca y la funcionalidad, mientras que los sistemas de pago y las regulaciones heredados limitan la innovación y la mantienen en “la cima de la tecnología”.

Los altos costos fijos y los obstáculos en materia de licencias significan que sólo los bancos autorizados o sus socios pueden manejar la custodia y las transferencias, por lo que las nuevas empresas de tecnología financiera en su mayoría simplemente están reempaquetando el mismo viejo sistema.

A finales de la década de 2010, las “finanzas integradas” y la banca como servicio (BaaS) se anunciaban como la siguiente etapa de desarrollo (también podría llamarseLa visión tradicional de FinTech 3.0. Cualquier aplicación puede acceder al sistema bancario a través de API para proporcionar servicios de cuenta, pago o préstamo. Esto amplió los canales de distribución, pero los flujos financieros reales siguieron limitados a redes cerradas controladas por los bancos. La dependencia excesiva de unos pocos bancos originadores ha llevado a la homogeneización de los servicios y la concentración del riesgo. Las cargas de cumplimiento que pesan sobre estos bancos están aumentando, los costos están aumentando y el ritmo de la experimentación innovadora se está desacelerando. Durante dos décadas, la innovación fintech ha seguido siendo superficial (ofrecer una mejor experiencia de usuario en infraestructuras obsoletas) porque construir nueva infraestructura fuera del oligopolio bancario ha sido casi imposible.

Las monedas estables marcan un punto de inflexión, las criptomonedas adoptan un enfoque opuesto

No comienza con una interfaz hermosa, sino que construye una nueva infraestructura financiera desde cero (como creadores de mercado automatizados, préstamos en cadena, etc.).En esta serie de experimentos, las monedas estables respaldadas por moneda legal se destacaron y se convirtieron en un producto innovador con valor de aplicación práctica.A diferencia de etapas anteriores de fintech, las monedas estables no son solo un nuevo paquete de sistemas antiguos, son sistemas completamente nuevos en sí mismos. Realizan funciones bancarias críticas directamente en la red abierta. En otras palabras, estamos pasando de empresas de tecnología financiera que dependen de la infraestructura de otras personas a empresas de tecnología financiera que poseen y construyen infraestructura completamente nueva.Este informe de investigación cree que el sello distintivo de FinTech 3.0 es la infraestructura nativa de las monedas estables (dólares digitales programables basados en rieles de cadena de bloques) que desatará una serie de oportunidades fintech especializadas que antes eran inalcanzables.

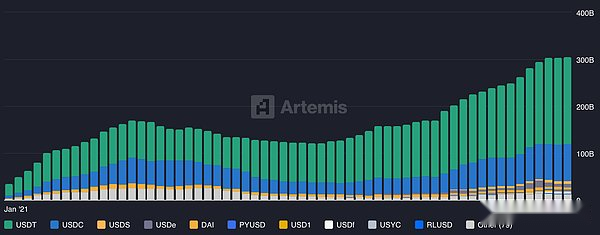

Suministro de monedas estables por token.Fuente: Artemisa

Qué es Fintech 3.0: infraestructura nativa de Stablecoin

Fintech 3.0 se refiere a productos y servicios financieros basados en monedas estables y vías de pago de activos tokenizados, en lugar de redes bancarias tradicionales.Su característica distintiva es que los fondos fluyen en una cadena de bloques abierta e interoperable.Esto contrasta marcadamente con las vías de pago cerradas y autorizadas de hoy (como FedWire, SWIFT, Visa/Mastercard), que están limitadas por los horarios de apertura de los bancos, barreras geográficas y múltiples capas de intermediarios.La vía de pago de la moneda estable opera las 24 horas del día, los 7 días de la semana, durante todo el año, con cobertura global, lo que permite transferencias rápidas y directas sin la necesidad de que varios bancos agentes se concilien.Por ejemplo, cualquiera puede enviar monedas estables vinculadas al dólar estadounidense como USDC o USDT a través de fronteras en segundos con tarifas de red extremadamente bajas, mientras que las transferencias bancarias internacionales pueden tardar días e incurrir en tarifas elevadas. Las transacciones de Stablecoins se liquidan casi en tiempo real, a menudo con solo unas pocas confirmaciones de bloque, lo que permite una liquidación entre pares casi instantánea y evita los retrasos del procesamiento por lotes.

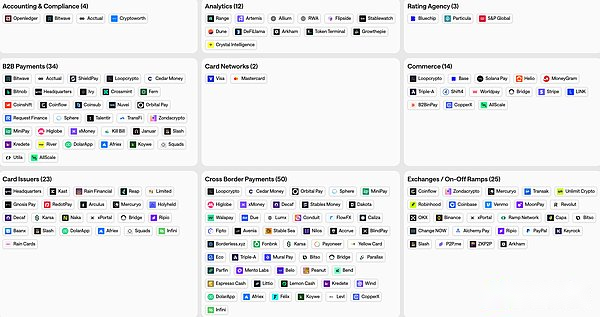

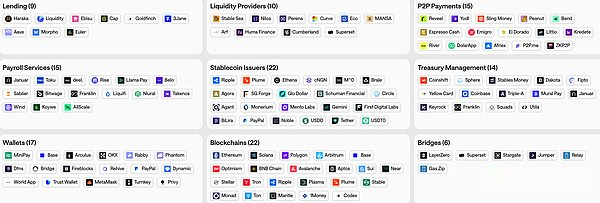

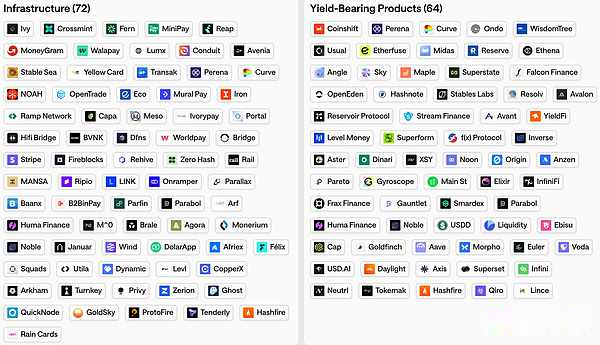

Mapa del ecosistema de monedas estables

Mapa del ecosistema de monedas estables

Mapa del ecosistema de monedas estables

La programabilidad y la componibilidad son igualmente importantes

Las monedas estables son certificados al portador digitales que existen en un libro de contabilidad público de blockchain, lo que significa que pueden interactuar con contratos inteligentes y otros criptoactivos. Los dólares se convirtieron en software. Las empresas y los desarrolladores pueden programar el flujo de fondos (por ejemplo, pagos en streaming facturados por segundo, servicios de depósito en garantía para contra reembolso o transacciones complejas entre múltiples partes) que son difíciles de implementar en la infraestructura tradicional.Las monedas estables se pueden integrar perfectamente con préstamos, intercambios o activos tokenizados en cadena, lo que permite finanzas componibles donde se interconectan varios módulos.Esto abre la puerta a estructuras de productos completamente nuevas que no son posibles en los sistemas tradicionales.Como señala un informe de análisis de riesgos, las monedas estables representan un cambio arquitectónico fundamental del procesamiento por lotes al procesamiento en tiempo real, de la banca de agentes a la de igual a igual, y de las finanzas físicas a las finanzas programables.

Para las instituciones y las empresas reguladas, los rieles de las monedas estables también ofrecen ventajas como una auditabilidad transparente (las transacciones se pueden rastrear en la cadena), una gestión de liquidez más eficiente y la capacidad de hacer negocios en todas las jurisdicciones sin abrir una cuenta bancaria local en cada país.Por supuesto, para lograr una aplicación generalizada, las monedas estables deben estar conectadas a los sistemas existentes: los canales de depósito y retiro de cuentas bancarias, las inspecciones de cumplimiento y la supervisión regulatoria se desarrollan y mejoran constantemente.Pero su idea central es que Fintech 3.0 subvierte el modelo tradicional: las empresas Fintech ya no son clientes de bancos y redes, y la era de las monedas estables les permite (incluso a las empresas no financieras) convertirse en proveedores de infraestructura financiera básica.Las transferencias globales de monedas estables podrían ocurrir completamente fuera del sistema bancario tradicional, pero lograr los mismos resultados de manera más rápida y rentable.No es de extrañar que el valor de las monedas estables en circulación se haya disparado a más de 230 mil millones de dólares (un aumento de 45 veces desde 2019 a principios de 2025) y que los volúmenes de pagos mensuales en cadena hayan alcanzado cientos de miles de millones de dólares o más.Fintech 3.0 significa que estos dólares digitales ya no son una novedad en criptomonedas, sino una nueva e importante forma de mover dinero a escala.

Sistema de tecnología Stablecoin: jerarquía y captura de valor

Las finanzas basadas en moneda estable están formando su tecnología y sistema de servicios únicos.Podemos pensar en ello como varias capas clave, cada una de las cuales desempeña una función diferente y captura una proporción diferente de valor en el ecosistema.Las empresas de tecnología financiera a menudo se centran en un nivel, pero a medida que las empresas se expanden a través de múltiples niveles, las líneas entre los niveles pueden volverse borrosas.Un sistema técnico simplificado podría incluir:

Capa de liquidación (blockchain básica)

Esta capa subyacente consta de una red blockchain pública que registra las transacciones de monedas estables. Por ejemplo, cadenas de bloques generales como Ethereum, Solana y Tron, así como redes de Capa 2 optimizadas para pagos.Esta capa proporciona la infraestructura para la compensación y liquidación de transferencias de monedas estables.Así como ACH o VisaNet sustentan los pagos bancarios, blockchain juega un papel fundamental en el espacio de las monedas estables.La captura de valor proviene principalmente de las tarifas de transacción, pero también puede provenir del valor de los tokens de la red.A pesar de la multitud de cadenas de bloques, persisten las presiones competitivas por la velocidad, la capacidad y el bajo costo.Estamos viendo el aumento de cadenas de bloques y cadenas de agregación dedicadas a los pagos para respaldar grandes transacciones de monedas estables a un costo mínimo (por ejemplo, la Base L2 de Coinbase permite transferencias de USDC de menos de 1 centavo y menos de 1 segundo).La capa de asentamiento tiende a desarrollarse lentamente y prioriza la seguridad y la estabilidad porque es la base de todas las demás.

Capa emisora (emisor de moneda estable)

Es en este nivel donde la confianza ingresa al sistema, ya que las monedas estables son creadas y administradas por las propias entidades.Actualmente, dominan los principales emisores como Circle (USDC) y Tether (USDT), y juntos poseen enormes reservas (actualmente se encuentran entre las 20 principales tenencias del Tesoro estadounidense a nivel mundial).Los emisores son responsables de proporcionar respaldo de activos para cada token en una proporción de 1:1, gestionar la liquidez y cumplir con las regulaciones emergentes de «monedas estables de pago».También estamos viendo surgir algunos nuevos emisores: grandes empresas de tecnología financiera (como PYUSD de PayPal), instituciones regionales que lanzan monedas estables en moneda local en múltiples cadenas de bloques (como EURC, etc.) e incluso proyectos corporativos o liderados por bancos.También existen oportunidades para emisores de monedas estables especializados que se dirigen a regiones, industrias o escenarios de aplicación específicos;por ejemplo, monedas estables vinculadas a los precios de las materias primas para la liquidación comercial, o monedas estables totalmente compatibles que sirven a los mercados regionales islámicos.Los emisores tienen el potencial de generar efectos de red (los tokens ampliamente utilizados se vuelven más valiosos) y fosos regulatorios (licencias, confianza), lo que permite que los ganadores en este nivel sean altamente rentables.Sin embargo, esto requiere mucho capital (reservas y costos de cumplimiento) y sólo unos pocos emisores obtendrán el máximo valor de ello.

Capa de infraestructura y orquestación

Esta capa intermedia abarca la infraestructura técnica y de cumplimiento utilizada por las empresas y empresas de tecnología financiera para integrar la infraestructura de monedas estables.Incluye plataformas de billetera, proveedores de alojamiento, servicios API, proveedores de servicios de depósito y retiro, infraestructura de nodos de blockchain, herramientas de análisis y cumplimiento, pasarelas de procesamiento de pagos y más.Básicamente, se trata de servicios B2B que simplifican la complejidad de blockchain y proporcionan los componentes básicos para aplicaciones de monedas estables.Por ejemplo, una empresa de tecnología financiera podría utilizar una API de custodia para manejar de forma segura claves privadas, herramientas KYC/AML para filtrar direcciones o una API de «orquestación» para enrutar pagos a través de múltiples cadenas de bloques para lograr la mejor relación velocidad/costo.Esta capa también cubre la gestión de liquidez de las monedas estables y el cambio de divisas (conversión entre monedas estables y monedas fiduciarias u otras monedas).Muchas nuevas empresas se están lanzando a este espacio porque existe una necesidad inmediata: cada proyecto de moneda estable necesita cierta infraestructura.Sin embargo, la infraestructura y el middleware pueden volverse homogéneos; Si muchas empresas ofrecen API y servicios de billetera similares, los márgenes de beneficio se reducirán.Aquí ya estamos viendo una intensa competencia y presión sobre los precios.Algunos proveedores de infraestructura intentan diferenciarse agrupando múltiples funciones (por ejemplo, una plataforma todo en uno que integra regulación, custodia y depósitos y retiros) o respaldando necesidades de nichos específicos que otros proveedores no ofrecen.Sin embargo, los inversores en general creen que los proveedores de servicios de nivel medio enfrentarán una compresión de márgenes con el tiempo.Si bien seguirán existiendo muchos proveedores de servicios de nivel medio, su captura de valor puede ser limitada a menos que alcancen escala o hagan la transición a servicios propietarios.

Capa de distribución y aplicación.

En la cima se encuentran las aplicaciones y servicios de tecnología financiera orientados al usuario, que realmente brindan soluciones basadas en monedas estables a usuarios finales o empresas.Esto incluye billeteras y aplicaciones de pago, plataformas de remesas, soluciones de pago para comerciantes, aplicaciones de préstamos y ahorros que utilizan monedas estables, servicios de administración de dinero y nómina, y más.Básicamente, cualquier producto fintech tradicional puede “reimaginarse” basándose en monedas estables, desde nuevas cuentas bancarias que contienen monedas estables hasta aplicaciones de pago transfronterizas e interfaces financieras descentralizadas que integran monedas estables con otros activos.En este nivel, los procesos profesionales y las relaciones con los clientes crean diferenciación.Por ejemplo, una fintech de moneda estable que preste servicios a empresas exportadoras de América Latina o a la comunidad de la diáspora podría adaptar su producto y adquirir clientes que las plataformas más grandes podrían pasar por alto.Aunque la tecnología subyacente es abierta, la estrategia de distribución y el posicionamiento en el segmento de mercado pueden formar un foso.Las empresas de este nivel suelen lograr escala a través de una experiencia de usuario superior, confianza e integración con la comunidad.

Hemos visto que el uso de monedas estables crece más rápidamente en áreas donde los métodos de pago tradicionales fallan; por ejemplo, usuarios de mercados emergentes con monedas volátiles o trabajadores independientes que necesitan pagos globales rápidos. Debido a esto, la capa de distribución puede crear un valor enorme al resolver problemas reales en mercados específicos.Sin embargo, esto requiere considerar tanto el mundo de las criptomonedas como el fiduciario (por ejemplo, integración con métodos de pago locales, cumplimiento de las leyes y regulaciones locales, educación de los usuarios).Muchos participantes exitosos pueden comenzar con la capa de distribución y luego integrarla gradualmente en su propia infraestructura o enlaces de distribución para obtener mayores ganancias.Por el contrario, algunos emisores o proveedores de infraestructura también lanzarán aplicaciones de usuario para impulsar la adopción por parte de los usuarios.Toda la arquitectura tecnológica es dinámica, pero en términos generales, el mayor valor a largo plazo puede existir en el “borde” (las capas de emisión y distribución), donde las empresas tienen fuertes efectos de red o han establecido conexiones directas con los usuarios.

Empresas de tecnología financiera centradas en monedas estables: ¿quién puede convertirse en un mercado rentable?

El argumento central es que los costos de infraestructura significativamente más bajos y el acceso abierto permiten que las empresas de tecnología financiera que se especializan en áreas específicas prosperen en las plataformas de monedas estables.Si lanzar una aplicación financiera ya no requiere asociarse con un banco o gastar millones de dólares en licencias e integraciones, un equipo pequeño puede servir de manera rentable a una base de usuarios específica.Muchos segmentos de clientes que históricamente no fueron atendidos o no eran rentables por los grandes bancos ahora pueden confiar en soluciones fintech especializadas para mantenerse a flote.A continuación se enumeran varios de estos grupos de clientes (desde usuarios individuales hasta pequeñas y medianas empresas) y se explica por qué las plataformas de monedas estables pueden brindarles nuevas oportunidades:

Atletas profesionales y practicantes de deportes individuales.

Los ingresos de los mejores deportistas suelen proceder del nivel internacional: premios en metálico, patrocinios o transferencias transfronterizas de clubes.El sistema bancario tradicional hace que la gestión de estos fondos sea engorrosa (apertura de cuentas multidivisa, retrasos en las transferencias electrónicas, elevadas comisiones cambiarias).Por ejemplo, un jugador de tenis podría tener que esperar semanas para recibir las ganancias de un torneo internacional e incurrir en importantes tarifas de conversión de moneda.La solución basada en monedas estables permite a los profesionales del deporte recibir monedas estables denominadas en dólares inmediatamente después del juego y pueden usarlas o canjearlas en cualquier momento.Esto reduce su dependencia de intermediarios de alto costo.Además, los atletas de países con monedas débiles o controles de capital pueden estar más inclinados a mantener monedas estables (dólares digitales) para preservar el valor.Una empresa de tecnología financiera centrada en un nicho específico podría proporcionar a los atletas una billetera de moneda estable vinculada a una tarjeta de débito, así como las herramientas para convertir automáticamente una parte de sus fondos a moneda local cuando sea necesario.Pueden lograr rentabilidad cobrando tarifas de gestión u obteniendo ganancias de las reservas de monedas estables.La velocidad y la naturaleza global de los sistemas de pago con monedas estables son particularmente adecuadas para quienes viajan con frecuencia y ganan dinero en diferentes mercados.Los atletas ya no están en deuda con las lentas redes bancarias y tienen un mayor control sobre su dinero.

Participaciones de capital ilíquidas para empleados de startups

Imagine que los empleados de una empresa unicornio de alto crecimiento son ricos en papel (con opciones sobre acciones) pero tienen problemas de efectivo para el día a día.Los bancos tradicionales no suelen prestar fácilmente a acciones privadas y la venta de acciones suele estar restringida.La infraestructura de pago con criptomonedas puede proporcionar algunas soluciones innovadoras: por ejemplo, las plataformas fintech pueden tokenizar las opciones adquiridas de los empleados o utilizarlas como garantía para préstamos de monedas estables.De esta manera, los empleados toman prestado USDC como garantía y pueden obtener liquidez sin vender acciones.En los canales de pago tradicionales, esta garantía en particular sería demasiado compleja para los préstamos bancarios, pero en los canales de pago con monedas estables, una combinación de contratos inteligentes y prestamistas impulsados por el mercado (incluso a través de DeFi) puede brindar apoyo.Una empresa de tecnología financiera dedicada podría trabajar con empresas para ofrecer “opciones de liquidez en forma de monedas estables” como beneficio para los empleados.Pueden cobrar intereses o tarifas sobre estos préstamos.Las ventajas de una moneda estable son cruciales, ya que permite la liquidación programática instantánea de préstamos, y la garantía puede incluso gestionarse a través del depósito en garantía de blockchain.Si bien este es todavía un concepto emergente, ejemplifica cómo el dinero programable puede desbloquear casos de uso de financiamiento para comunidades (emprendedores) que no están atendidas por las finanzas tradicionales.

Desarrolladores en cadena y equipos cripto-nativos

Irónicamente, muchos equipos de proyectos criptográficos tienen dificultades para acceder a los servicios bancarios tradicionales (debido a la incertidumbre regulatoria o las restricciones de las políticas bancarias sobre los negocios criptográficos).Estos equipos operan con monedas estables, utilizando USDC/USDT para pagar a contratistas, servicios en la nube e incluso salarios.Esta es una oportunidad para que las empresas de tecnología financiera centradas en servir a estas empresas cripto-nativas brinden servicios mejorados de nómina, contabilidad y finanzas basados en monedas estables.Por ejemplo, un servicio podría gestionar la nómina de monedas estables multidivisa y gestionar las declaraciones de impuestos en diferentes jurisdicciones, agilizando el proceso de pago a los contribuyentes para una DAO o una startup distribuida globalmente.El servicio también podría proporcionar custodia segura de fondos y control de gastos (muy útil para tesorería con múltiples firmas) y quizás convertir automáticamente fondos en moneda fiduciaria para cosas como el alquiler de oficinas.La fuente de ingresos pueden ser las tarifas del servicio SaaS o un determinado porcentaje del monto del pago.Los bancos tradicionales no están interesados en servir a una tesorería de DAO o a un equipo de desarrollo que reciba pagos en tokens.Las empresas de tecnología financiera de stablecoins pueden llenar este vacío combinando la naturaleza no confiable de las criptomonedas (nadie puede congelar sus fondos) con un mecanismo de informes de cumplimiento de múltiples capas que satisfaga los requisitos de auditoría.Básicamente, podría convertir las monedas estables en un sistema bancario comercial para el espacio de las criptomonedas.Dado que hay cientos de equipos blockchain en todo el mundo, este segmento está creciendo.

Nómadas digitales y autónomos transfronterizos

El auge del trabajo remoto ha dado lugar a millones de autónomos y «nómadas digitales» que obtienen ingresos de clientes extranjeros.Los métodos de pago tradicionales para autónomos (transferencia bancaria internacional, PayPal, Western Union) suelen ser lentos y tener tarifas elevadas.Los autónomos en América Latina o África pueden tener que pagar entre un 8% y un 10% en comisiones y transacciones de divisas, y tener que esperar una semana para que llegue el dinero.La aparición de las monedas estables ha cambiado esta situación y ha permitido pagos globales casi instantáneos y de bajo costo.En la actualidad, casi un tercio de los trabajadores independientes en una plataforma global han solicitado el uso de monedas estables para pagos. Por ejemplo, prefieren recibir USDC y luego cambiarlo por moneda local o gastar mediante tarjetas de débito de criptomonedas.Varias empresas de tecnología financiera están surgiendo específicamente para servir a este grupo: una billetera, por ejemplo, permitiría a los trabajadores independientes en Nigeria o Argentina recibir USDC, convertir una parte a moneda local o tiempo aire, y depositar el resto en un saldo de cuenta vinculado al dólar estadounidense y que no se vea afectado por la inflación local.Pueden recibir su dinero hasta la medianoche del domingo, sin necesidad de esperar una transferencia bancaria el lunes.Estas plataformas pueden ganar dinero a través de servicios de suscripción como diferenciales de divisas (cuando los usuarios intercambian monedas estables por otras monedas) o retiros más rápidos.La propuesta de valor es simple: permitir que los trabajadores independientes ganen dinero más rápido y obtengan salarios netos más altos.Al eliminar las barreras que plantean las zonas horarias y las tarifas bancarias, los sistemas de pago con monedas estables hacen posible crear servicios financieros para la gran población de trabajadores del mundo.

Finanzas compatibles con el Islam

Las finanzas en las zonas islámicas siguen principios religiosos, siendo uno de los principios importantes la prohibición de los intereses. Esto dificulta que los clientes musulmanes utilicen productos bancarios tradicionales que pagan intereses o implican cierta incertidumbre.Las monedas estables abren una nueva vía para las finanzas digitales compatibles con la Sharia.Por ejemplo, una startup podría ofrecer cuentas de pago y ahorro basadas en monedas estables que no pagan intereses, pero las ganancias pueden distribuirse de manera compatible con la Sharia (por ejemplo, a través de servicios basados en tarifas o contratos de participación en las ganancias).De hecho, estamos siendo testigos del aumento de las empresas islámicas de criptomonedas: un banco digital islámico con licencia reciente planea operar completamente en infraestructura de monedas estables para evitar ofrecer productos basados en intereses.Al utilizar monedas estables como medio, pueden garantizar que los fondos de los clientes no se mezclen con instrumentos que devengan intereses y, al mismo tiempo, brindar servicios de pago modernos las 24 horas del día.Por ejemplo, una empresa de tecnología financiera de monedas estables dirigida a pymes musulmanas en el sudeste asiático podría proporcionar financiamiento comercial compatible con la Sharia (sin pagar intereses, posiblemente en un acuerdo similar a un capital) y garantizar la participación en las ganancias a través de la transparencia en la cadena y contratos inteligentes.La fuente de ingresos no son los intereses, sino las tarifas de servicios o las ganancias de las transacciones comerciales. Los bancos tradicionales han tardado en introducir productos islámicos personalizados en muchos mercados;Las plataformas de monedas estables permiten a los nuevos participantes atender a estos clientes con capacidades de cumplimiento programables integradas (por ejemplo, detección automatizada de transacciones comerciales no halal).En este segmento, la confianza y las creencias religiosas son tan importantes como la tecnología, y las monedas estables brindan la flexibilidad para permitir que los servicios financieros satisfagan estas necesidades de una manera nativamente digital.

Pymes y exportadores transfronterizos

Las pequeñas y medianas empresas que participan en el comercio internacional a menudo enfrentan el problema de la lentitud de la velocidad de pago B2B y los altos costos.Es posible que los exportadores tengan que esperar semanas para recibir el pago de los compradores extranjeros, lo que no sólo inmoviliza su capital de trabajo sino que también resulta en pérdidas del 4% al 6% en comisiones bancarias y diferenciales cambiarios.La razón por la que persisten estos puntos débiles es que los servicios de banca de agentes y financiación del comercio para las pymes no han mejorado significativamente: los grandes bancos dan prioridad a atender a las grandes empresas, mientras que las fintech como Wise o Payoneer han mejorado, pero aún dependen de los bancos intermediarios.El sistema de pago de moneda estable puede realizar una liquidación instantánea y segura de transacciones B2B a un costo extremadamente bajo.Imagine una plataforma creada específicamente para exportadores que pueda generar facturas denominadas en monedas estables en dólares estadounidenses; los compradores pagan las facturas transfiriendo USDC y, en cuestión de minutos, los vendedores reciben pagos confirmados en la cadena.

La plataforma puede convertir automáticamente partes de los fondos a monedas locales o productos de gestión de tesorería.Dado que los pagos se realizan casi en tiempo real, los exportadores pueden devolver dinero inmediatamente al negocio (lo que mejora significativamente el flujo de caja).Para las empresas en áreas con controles de capital, como África o partes de Asia, un canal de moneda estable que sea más confiable que el volátil sistema bancario local también podría traer beneficios.Las empresas de tecnología financiera que prestan servicios en esta área pueden ganar dinero convirtiendo divisas o proporcionando financiación comercial (por ejemplo, utilizando facturas en cadena como garantía y pagando por adelantado fondos de monedas estables para compensar cuentas pendientes).Las ventajas clave son la velocidad y la rentabilidad: el comercio de monedas estables puede reducir los costos de pago transfronterizo entre un 40% y un 70% y acortar los tiempos de liquidación de días a segundos.Al centrarse en industrias o corredores comerciales específicos, las nuevas empresas pueden crear flujos de trabajo (como la integración con software de contabilidad, etc.) que los grandes bancos nunca han ofrecido a los clientes más pequeños.

Revendedores de artículos de lujo y mercados peer-to-peer de alto valor

En el mundo de los relojes, las joyas, el arte y los objetos de colección de alta gama, las transacciones suelen ser grandes y, a veces, urgentes o requieren confidencialidad.Los métodos de pago tradicionales pueden convertirse en cuellos de botella: las transferencias electrónicas que son demasiado grandes pueden ser marcadas para revisión manual, y los compradores internacionales enfrentan desafíos para enviar dinero con poca antelación, especialmente los fines de semana o días festivos.Las monedas estables sirven como efectivo digital para grandes transacciones, lo que permite a los compradores en Hong Kong enviar instantáneamente $100,000 USDC a vendedores de Londres a las 2 a.m. mediante prueba criptográfica de fondos.Ya hemos visto que algunos comerciantes de artículos de lujo comienzan a aceptar pagos con monedas estables.Por ejemplo, un minorista británico de relojes de lujo se asoció con un proveedor de servicios de pago para comenzar a aceptar USDC y otras criptomonedas para brindar a los clientes un método de pago más rápido y flexible.

Una empresa de tecnología financiera podría crear un servicio de depósito en garantía específicamente para transacciones de artículos de lujo: almacena el pago de la moneda estable del comprador en un contrato inteligente y lo transfiere al vendedor cuando el comprador recibe el artículo (una especie de depósito en garantía automatizado).Para artículos de alto precio, esto mejora la confianza y elimina la necesidad de costosas cartas de crédito o agentes de depósito en garantía.El servicio puede cobrar una tarifa porcentual baja que es mucho más baja que las comisiones tradicionales de depósito en garantía o de las casas de subastas.El uso de monedas estables evita el riesgo de devoluciones de cargo (a diferencia de las tarjetas de crédito) y elimina la necesidad de depender de las operaciones normales de un banco.Una plataforma de este tipo también puede ayudar a las empresas con el cumplimiento (solo se requiere una verificación KYC para ambas partes) y potencialmente proporcionar un seguro de envío.En resumen, los canales de pago de monedas estables pueden dinamizar los mercados que actualmente dependen de procesos arcaicos de efectivo o transferencias bancarias, y las nuevas empresas centradas en esto pueden crear valor resolviendo puntos débiles específicos en estos segmentos del mercado (velocidad, confianza, alcance global).

Clubes de ahorro rotativos y familias expatriadas

En muchas culturas, los círculos comunitarios de ahorro (como sociedades de ayuda mutua, mutuas de ahorro, etc.) son populares: los miembros envían dinero a un fondo común y se turnan para recibir las ganancias. Los expatriados en el extranjero también suelen enviar remesas a casa para mantener a sus seres queridos.Los métodos tradicionales de envío de dinero son ineficientes: las tarifas de envío son altas y los ahorros transfronterizos son difíciles de coordinar mediante efectivo o transferencias bancarias.Las monedas estables brindan la oportunidad de estandarizar y simplificar las finanzas comunitarias.Por ejemplo, una aplicación de tecnología financiera permite a amigos de diferentes países utilizar monedas estables en dólares estadounidenses para formar un círculo de ahorro.El depósito mensual de cada miembro es una transferencia de moneda estable (casi gratuita e instantánea), y el fondo común se guarda de forma transparente en el contrato inteligente, que transferirá un ingreso único a la billetera de cada miembro por turno, según lo planeado.Esto reduce las pérdidas debidas a las tarifas (más fondos fluyen hacia los miembros) y aumenta la transparencia (todos los depósitos y gastos se registran de forma abierta y transparente en la cadena).

Del mismo modo, los usuarios de la diáspora pueden reunir fondos para apoyar proyectos comunitarios en sus países de origen, sabiendo que las monedas estables son más resistentes a la inflación que las monedas locales.Estas aplicaciones pueden generar dinero cobrando una pequeña tarifa de gestión o manteniendo un conjunto de fondos en una cuenta de moneda estable que genere rendimiento durante el ciclo.Las mejoras clave están en la conveniencia y la confianza: las personas sin cuentas bancarias formales pueden participar con solo una billetera móvil y no necesitan depender de un determinado «cajero» del grupo para administrar su dinero.Además, las monedas estables pueden eludir algunas restricciones de los países: por ejemplo, si una familia en el país A quiere enviar dinero a parientes en el país B, que está sujeto a sanciones o es económicamente inestable, los canales de remesas tradicionales pueden estar bloqueados, pero una solución de moneda estable bien diseñada (que cumpla con las regulaciones del país de origen) aún puede hacer llegar ayuda directamente a quienes la necesitan.Hemos visto a ONG utilizar el USDC para entregar ayuda humanitaria a destinatarios en áreas de colapso económico precisamente porque es más rápido y confiable que la banca corresponsal.Las empresas de tecnología financiera centradas en el consumidor pueden aplicar el mismo concepto a la gente común, proporcionando una manera más rápida, más asequible y más transparente de hacer cosas que las comunidades han hecho durante mucho tiempo de manera informal.

¿A qué áreas deberían prestar atención actualmente los empresarios e inversores de monedas estables?

En vista de lo anterior, ¿a qué tipos de empresas y productos deberían prestar atención los fundadores e inversores en la era de las monedas estables?Esto no promueve a ninguna empresa específica, pero puede resaltar algunas áreas de oportunidad prometedoras en la era FinTech 3.0.

Neobanco vertical basado en monedas estables

Básicamente, este tipo de aplicación financiera o bancaria digital está diseñada para un grupo específico de personas, pero opera con monedas estables.Por ejemplo, podría ser una billetera + tarjeta bancaria para autónomos remotos, trabajadores extranjeros o expatriados regionales, y todas las transferencias internas utilizan monedas estables para mayor velocidad.Este nuevo tipo de banco podría ofrecer cuentas multidivisa (basadas en monedas estables), lo que permitiría a los usuarios mantener y enviar dólares estadounidenses sin necesidad de una cuenta bancaria estadounidense.La ventaja sobre los neobancos tradicionales es que los costos de transacción transfronterizos se reducen significativamente, ya que las monedas estables pueden proporcionar divisas y transferencias instantáneas casi gratis.Este modelo de negocio puede ser rentable a través de tarifas de transacción (vinculando tarjetas bancarias), tarifas de suscripción a servicios premium o préstamos (por ejemplo, proporcionando pequeños anticipos o líneas de crédito una vez establecida la confianza).

Herramientas de pago transfronterizo B2B para pequeñas y medianas empresas

Esto incluye la creación de software para empresas que utilice monedas estables internamente para permitir pagos transfronterizos más baratos y rápidos.Imagine una herramienta de cuentas por pagar para empresas de importación y exportación que pueda convertir automáticamente facturas en pagos con monedas estables, manejar la gestión del dinero (como convertir parte de las cuentas por cobrar a moneda local y cubrirlas si es necesario) e incluso proporcionar servicios de financiación.Al combinar la liquidación en cadena con una interfaz familiar para el usuario, estas herramientas pueden reducir significativamente los tiempos de pago y los costos de divisas para las pymes que participan en el comercio global.Otra dirección es el factoraje de facturas en cadena o financiación comercial, donde la plataforma proporciona liquidez pagando las facturas de una empresa en monedas estables por adelantado y luego aprovecha los contratos inteligentes para cobrar los pagos de las contrapartes, asegurando así la ejecución de las transacciones.Con los canales de pago de monedas estables, incluso el crédito a corto plazo se puede emitir más fácilmente a través de las fronteras porque la garantía puede estar en cadena y los pagos son instantáneos.Estas soluciones fintech pueden generar dinero mediante descuentos en facturas, tarifas de suscripción o diferenciales de divisas, y resuelven un problema obvio: las pequeñas empresas a menudo enfrentan escasez de flujo de efectivo debido a la lentitud de los pagos internacionales.

Infraestructura que conecta monedas estables y bancos

Aunque FinTech 3.0 se trata de construir nuevas vías de pago, en realidad el mundo seguirá siendo un modelo híbrido durante algún tiempo: las monedas estables deben estar conectadas al sistema bancario y viceversa.Esto crea oportunidades para las empresas que ofrecen “monedas estables como servicio” a bancos, proveedores de servicios de pago (PSP), procesadores de nómina y mercados.Por ejemplo, una plataforma API podría permitir a cualquier empresa o banco de tecnología financiera pagar fácilmente mediante monedas estables o recibir depósitos de monedas estables, y presentar toda la compleja tecnología blockchain en una interfaz simple.Ya estamos viendo algunos avances iniciales: algunos bancos, como Cross River, están lanzando servicios para unificar los flujos de financiación de monedas fiduciarias y estables para sus clientes de tecnología financiera.Una startup también podría convertirse en la franja de los pagos con monedas estables, encargándose del cumplimiento, la selección de la cadena y la conversión.Su fuente de ingresos pueden ser las tarifas de uso de API o un porcentaje del volumen de transacciones.Este tipo de desarrollo de infraestructura puede acelerar la adopción de monedas estables al facilitar su uso por parte de las instituciones tradicionales.Resuelven eficazmente los desafíos de interoperabilidad, garantizando que los rieles de las monedas estables puedan conectarse con los libros de contabilidad y los métodos de pago existentes (ACH, SWIFT, etc.) sin que cada institución tenga que construirlos desde cero.

Plataforma estable de emisión de moneda para empresas e industrias específicas

A medida que las monedas estables ganan popularidad, es posible que veamos grandes empresas, marcas e incluso gobiernos que buscan tener sus propias monedas estables o depósitos tokenizados para propósitos específicos. Las empresas de tecnología financiera pueden desarrollar conjuntos de herramientas para ayudar a otras instituciones a emitir y gestionar tokens digitales con valor estable.Por ejemplo, una plataforma podría ayudar a las marcas minoristas a emitir tokens de fidelidad respaldados por dólares estadounidenses que también sirvan como método de pago para sus tiendas (similar a una moneda estable privada totalmente reservada).Alternativamente, los productores de materias primas podrían emitir tokens (una moneda estable respaldada por activos que se utiliza para la liquidación de transacciones) que se pueden canjear por una determinada cantidad de la materia prima.Estos emisores requieren soporte técnico (emisión de contratos inteligentes, paneles de gestión de reservas, controles de cumplimiento) y pueden requerir servicios de gestión continuos.Las empresas de tecnología financiera en este espacio pueden cobrar tarifas de instalación, tarifas de asesoramiento y tarifas de transacción para la circulación continua del token.Básicamente, se trata de un servicio de “marca blanca de moneda estable”, que reduce la barrera de entrada para emisores específicos.No todas las empresas necesitarán su propio token, pero aquellas con grandes ecosistemas (como saldos de tarjetas de regalo de Amazon o millas aéreas) pueden encontrar valor en las monedas estables de marca para mejorar la participación del cliente o la eficiencia financiera.Ayudar a las empresas a crear este tipo de monedas estables de forma segura y compatible es un nicho que vale la pena explorar, especialmente ahora que las regulaciones aclaran las reglas para los nuevos participantes.

Soluciones de verificación de identidad y cumplimiento financiero de Stablecoin

Uno de los riesgos que obstaculiza la adopción institucional de monedas estables es el cumplimiento de las leyes contra el lavado de dinero (AML), el conocimiento de su cliente (KYC), las leyes fiscales y regulaciones similares al utilizar sistemas abiertos de blockchain. Es necesario desarrollar herramientas que permitan a las empresas y a los reguladores «ver claramente» el flujo de monedas estables y al mismo tiempo garantizar su seguridad sin infringir indebidamente la privacidad de los usuarios.Las posibles opciones incluyen marcos de identidad en cadena (que permiten que las billeteras alojen información de identidad certificada o puntajes de riesgo), herramientas de análisis avanzado para detectar actividades ilícitas en transacciones de monedas estables y herramientas de informes que integran las transacciones en cadena de las empresas en sus sistemas de contabilidad y cumplimiento habituales.Por ejemplo, una empresa de tecnología financiera centrada en esto podría proporcionar a los funcionarios de cumplimiento un panel que muestre cada pago de moneda estable, contraparte (tal vez con verificación de identidad a través de credenciales basadas en NFT) e indicadores de cualquier patrón de riesgo.Alternativamente, se podría considerar una solución de cumplimiento de las reglas de viaje cuando sea necesario, transmitiendo la información necesaria del remitente/destinatario junto con la transacción blockchain.A medida que las monedas estables se generalicen, los reguladores exigirán estándares, por lo que crear middleware que cumpla con los requisitos regulatorios y al mismo tiempo mantenga la apertura que hace que las monedas estables sean atractivas es fundamental y potencialmente lucrativo.La fuente de ingresos puede ser un modelo de software como servicio (SaaS) o tarifas de transacción para el procesamiento de cumplimiento.Básicamente, estos son elementos clave para garantizar que FinTech 3.0 pueda operar dentro del marco legal.Aquellos que puedan superar los desafíos de integrar la privacidad dentro de la cadena y el cumplimiento fuera de la cadena serán muy buscados.

Limitaciones, riesgos y por qué esta transformación aún está en sus primeras etapas

El estatus legal de las monedas estables y los activos digitales varía según la jurisdicción.Algunos países tienen marcos claros (como la Ley de Estructura del Mercado Criptomoneda MiCA de la UE, que trata ciertas monedas estables como monedas electrónicas), mientras que otros (como Estados Unidos, a mediados de 2025) todavía están debatiendo la legislación federal sobre monedas estables.Esta incertidumbre puede impedir que las instituciones adopten plenamente sistemas de pago con monedas estables hasta que se finalicen las normas pertinentes.Además, una startup que opera a nivel mundial debe navegar por un laberinto de regulaciones: lo que está permitido en un país (como ofrecer cuentas de monedas estables en dólares) puede estar restringido en otro. Existen riesgos con las medidas enérgicas regulatorias;prohibiciones repentinas o nuevos requisitos podrían alterar los modelos de negocio.Los creadores de FinTech 3.0 necesitarán sólidas estrategias de cumplimiento y, hasta que se perfeccionen las leyes, probablemente operarán en un modelo híbrido (monedas estables en un entorno permisivo, fiat por defecto cuando sea necesario).La buena noticia es que la tendencia actual apunta en general hacia una regulación más clara, y no al revés.Por ejemplo, en los Estados Unidos, la Ley GENIUS y otras tienen como objetivo proporcionar estándares regulatorios y de reserva para las monedas estables de pago.Sin embargo, navegar por el complejo entorno jurídico sigue siendo un enorme desafío.

Confianza de las monedas estables y riesgos técnicos

Las monedas estables conllevan riesgos inherentes y las empresas de tecnología financiera deben gestionarlos adecuadamente.Los usuarios y las empresas deben confiar en que las monedas estables están realmente respaldadas por moneda fiduciaria y pueden convertirse en moneda fiduciaria.Cualquier crisis de confianza (por ejemplo, un evento de desanclaje o la quiebra del emisor) podría destruir su propuesta de valor.Aunque las monedas estables más grandes siempre han mantenido su vinculación con las monedas fiduciarias, ha habido algunos casos fallidos de monedas estables en la historia.Las empresas de tecnología financiera probablemente deberían diversificar su apoyo a múltiples monedas estables de buena reputación y desarrollar planes de contingencia (por ejemplo, si hay un problema con una moneda estable, los usuarios pueden cambiar rápidamente a otras monedas estables).Desde una perspectiva técnica, la construcción de sistemas basados en infraestructura blockchain introduce contratos inteligentes y riesgos de ciberseguridad.Si no se protege adecuadamente, los ataques de piratas informáticos o las vulnerabilidades pueden provocar la pérdida de fondos.Además, está la cuestión de la escalabilidad: si una empresa de tecnología financiera escala a millones de usuarios, ¿puede la cadena de bloques elegida manejar volúmenes de transacciones tan masivos sin incurrir en altas tarifas o desaceleraciones?Las soluciones emergentes (por ejemplo, redes L2, nuevos protocolos) están trabajando para resolver este problema, pero aún es un área en evolución.En esencia, las empresas fintech de stablecoins deben ser tanto financieras como tecnólogas, y deben abordar cuestiones que antes los bancos manejaban de forma abstracta (como la firmeza de los acuerdos, la prevención del fraude y las garantías de financiación), pero que ahora se abordan a nivel de protocolo.

Brecha de experiencia de usuario

Aunque la tecnología continúa avanzando, para el usuario promedio, usar monedas estables y billeteras criptográficas todavía no es tan conveniente como usar aplicaciones bancarias. Administrar claves privadas, manejar direcciones de billetera y comprender las tarifas de la red puede resultar abrumador.El éxito de FinTech 3.0 depende de la capacidad de integrar la complejidad de blockchain en una interfaz familiar y fácil de usar.Esto significa enormes inversiones en diseño, educación y atención al cliente.Además, la conversión de monedas estables (moneda fiduciaria dentro y fuera de cuentas) también debe ser fluida.Si los usuarios objetivo tuvieran que descubrir cómo comprar USDC en un intercambio antes de poder usar la aplicación, perderían muchos clientes potenciales.Muchas nuevas empresas están trabajando para mejorar el acceso (por ejemplo, integrando métodos de pago locales), pero esto sigue siendo un problema, especialmente en los mercados emergentes.La confianza es otro aspecto importante de la experiencia del usuario: las empresas fintech emergentes deben confiar en que los fondos de los clientes están seguros y son fácilmente accesibles.Irónicamente, a pesar de la transparencia que brinda blockchain, el usuario promedio aún puede preocuparse por el destino de su dinero si no comprende que se trata de autocustodia.Es posible que veamos carteras de custodia o productos de seguros más regulados para aumentar la tranquilidad del usuario.En resumen, el trabajo de construir un puente entre las criptomonedas y las expectativas de los usuarios comunes es todavía un trabajo en progreso, y hasta que se resuelva este problema, las empresas fintech de stablecoins pueden enfrentar una adopción más lenta fuera de los primeros grupos conocedores de la tecnología.

Jugadores existentes versus modelo híbrido

Los bancos y las redes de tarjetas no se quedan quietos, se están adaptando activamente (por ejemplo, Visa está probando el uso del USDC para pagos y JP Morgan ha lanzado su propio token de depósito) e integrando las numerosas ventajas de las monedas estables en sus propios productos y servicios. A corto plazo veremos sistemas de pago híbridos.Por ejemplo, un usuario puede pagar con una tarjeta, pero la liquidación entre comerciantes adquirentes se realiza a través de monedas estables.Si las instituciones financieras tradicionales pueden modernizar con éxito sus sistemas de pago (incluso con la tecnología blockchain subyacente), podrían compensar las ventajas de costos de algunas empresas fintech emergentes.Además, tienen credibilidad de marca y una gran base de usuarios.Las startups Fintech 3.0 deben estar preparadas no sólo para afrontar la competencia de otras startups del sector, sino también para afrontar los retos de la colaboración entre grandes bancos y grandes empresas tecnológicas.El escenario más probable es la coexistencia: los sistemas de pago con monedas estables se desarrollarán en paralelo con sistemas de pago tradicionales en constante mejora, como las redes de pago rápido y las monedas digitales de los bancos centrales.Este no es un reemplazo de la noche a la mañana.Por lo tanto, las empresas fintech emergentes deben integrarse con los sistemas existentes cuando sea necesario (para ampliar la cobertura) y centrarse en aquellos segmentos de mercado que son realmente ignorados por las instituciones tradicionales.La transición a un nuevo sistema de pagos es un proceso gradual; Si el producto front-end satisface las necesidades del usuario, es posible que muchos usuarios ni siquiera sepan o no les importe que se trate de monedas estables.Necesitamos paciencia y adaptabilidad;La revolución de la infraestructura está en marcha, pero pasará por una fase de innovación híbrida.

Conclusión

Las Fintech 1.0 y 2.0 alquilan principalmente espacio en la infraestructura bancaria y están limitadas por las reglas y costos de los bancos y las redes de tarjetas.Fintech 3.0 basado en monedas estables permite a las empresas de tecnología financiera convertirse en copropietarias y reconstructoras de infraestructura.Las monedas estables y las cadenas de bloques abiertas crean un campo de juego más nivelado, lo que permite a los equipos pequeños crear transferencias de valor transfronterizas que alguna vez requirieron bancos globales, a menudo más rápidas y más baratas.

Las oportunidades más atractivas no son las billeteras universales o las aplicaciones de pago, sino los productos diseñados para llenar vacíos específicos en los sistemas heredados.Casos de uso como los ingresos de autónomos, las finanzas islámicas o el comercio de pymes muestran que los canales de pago digitales en dólares pueden ofrecer comodidad y eficiencia que antes eran inalcanzables.Para los inversores, la clave será observar cómo las monedas estables evolucionan desde herramientas comerciales hasta una capa más amplia de servicios bancarios y de pago.Para los desarrolladores, el desafío es diseñar productos que solo sean posibles basándose en una moneda programable y siempre activa, en lugar de simplemente migrar productos bancarios antiguos a API.

Fintech 3.0 coexistirá con las finanzas tradicionales durante muchos años, pero la dirección del desarrollo ya está clara.Se espera que la infraestructura de las monedas estables se convierta en un componente central de las finanzas globales.Los ganadores finales serán aquellos que puedan combinar la eficiencia de los nuevos ferrocarriles con soluciones tangibles a los problemas del mundo real y que estén dispuestos a asumir la responsabilidad de operar la infraestructura financiera crítica.