Autor: Arnav Pagidyala, Fuente: Bankless, Compilador: Shaw Bitcoin Vision

Los préstamos en cadena se han convertido en la columna vertebral de las finanzas descentralizadas (DeFi). Sin embargo, a pesar del rápido desarrollo, su arquitectura subyacente ha cambiado poco desde Compound v2. Más del 99% de DeFi todavía funciona con alguna forma del modelo de tasa flotante con exceso de garantías del que fue pionero hace unos años.

Para que el mundo funcione verdaderamente en cadena, los préstamos deben madurar mucho más allá de su forma actual.

Lo que comenzó como un simple mecanismo de préstamo de monedas estables ahora se está convirtiendo en un sistema financiero completo.Este artículo tiene como objetivo destacar los últimos avances en el diseño de protocolos, la arquitectura crediticia y la regulación que están impulsando los préstamos en cadena para convertirse en la capa fundamental de una economía global programable.

1. DeFi como nuevo sistema operativo financiero

Durante el ciclo pasado, DeFi ha evolucionado silenciosamente de una colección de aplicaciones aisladas a un conjunto deSistema operativo financiero global componible.En 2018, protocolos como Aave, Compound y Uniswap operan como aplicaciones independientes, cada una con su propia liquidez, mecanismo de gobernanza y base de usuarios.Para 2025, se habrán convertido en «núcleo financiero”: un entorno programable donde la liquidez, el riesgo y la ejecución se abstraen en capas modulares que otros desarrolladores pueden combinar, ampliar o integrar en nuevos sistemas financieros.

En el software tradicional, un sistema operativo proporciona tres funciones: memoria compartida, interfaces estandarizadas y escalabilidad sin permisos.El mismo modelo aparece ahora en el campo DeFi.Estos nuevos «protocolos del sistema operativo» administran el estado compartido de los fondos en lugar del estado compartido de los archivos.La liquidez actúa como capa de memoria, las curvas de tipos de interés y los creadores de mercado automatizados (AMM) actúan como llamadas al sistema, mientras que los oráculos, la tesorería y los mecanismos de gobernanza forman la capa para la ejecución coordinada.

Actualmente existe una variedad de protocolos convencionales que incorporan este concepto de diseño:

-

aavev4Evolucionar hacia un sistema operativo de liquidez radial.En su núcleo hay un núcleo controlado llamado Centro de Liquidez, rodeado de mercados modulares para RWA, GHO y pools autorizados.La liquidez se proporciona una vez y se distribuye a todas las sucursales bajo parámetros de riesgo controlados, lo que permite una eficiencia del capital unificada en lugar de fondos de liquidez fragmentados.Esto marca un importante paso adelante para Aave v4 desde la estructura de mercado aislada de Aave v3 a una capa de liquidez totalmente compartida.

-

Morfo v1 y Euler v2han tomado el camino opuesto: adoptan un núcleo crediticio minimalista y no comparten liquidez, sólo lógica. Cada bóveda es un micromercado independiente, pero todos heredan la misma arquitectura subyacente, un motor unificado de contabilidad y compensación.Morpho v2 amplía esta base al reemplazar las bóvedas estáticas con una capa de coincidencia de solicitud de cotización (RFQ) basada en la intención, lo que permite que los préstamos de tasa fija y variable coexistan en un mercado crediticio unificado.

-

fluidoRepresenta la versión más integrada verticalmente y es un sistema operativo de liquidez unificado en el que los préstamos, las operaciones y las garantías provienen de un conjunto compartido de fondos. Es el primer sistema que trata cada dólar de capital inactivo, garantías y fondos prestados como un recurso interconectado.

Juntas, estas arquitecturas marcan la siguiente etapa del desarrollo de DeFi.La era de los mercados monetarios aislados está dando paso a sistemas financieros más interoperables que funcionan más como entornos operativos que como aplicaciones.La liquidez, el riesgo y la gobernanza se están convirtiendo en infraestructura compartida en lugar de características del producto.Ya sea a través de un centro modular, un núcleo minimalista o un motor integrado verticalmente, el objetivo final es el mismo: construir un sistema financiero abierto, programable y globalmente componible.

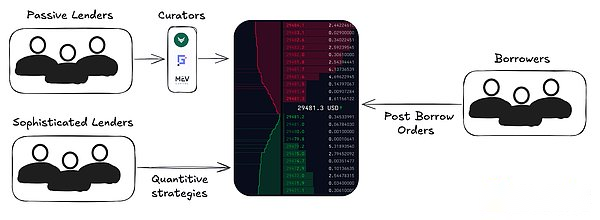

2. Préstamos y empréstitos basados en la cartera de pedidos

La mayoría de los préstamos DeFi todavía se basan en un modelo de fondo común, donde todos los proveedores de liquidez comparten riesgos y recompensas. Las ventajas de este modelo son la simplicidad y el reparto de liquidez, pero el precio es la falta de precisión.Además, las tasas de interés no se determinan mediante negociación, sino que se generan mediante algoritmos o sistemas autónomos descentralizados (DAO), lo que contrasta marcadamente con las tasas de interés refinadas proporcionadas por las finanzas tradicionales (TradFi).

El próximo avance en la microestructura crediticia esModelo de préstamo basado en cartera de pedidosEn este modelo, los prestamistas y prestatarios publican cotizaciones específicas, similares al libro de órdenes con límite central (CLOB) en las finanzas tradicionales.Esta estructura permite un control granular sobre los términos: tasas fijas o flotantes, fechas de vencimiento, requisitos de garantía e incluso parámetros de riesgo personalizados.También están surgiendo modelos híbridos que combinan la mancomunación de liquidez para aumentar la profundidad con mecanismos de cartera de pedidos para descubrir precios.

Así como los AMM evolucionan hacia modelos centrados en la liquidez, los mercados crediticios también pueden avanzar hacia este diseño más expresivo..Sin embargo, la diferencia clave es que el mercado crediticio está diseñado para prestamistas pasivos, por lo que la experiencia para los prestamistas regulares será esencialmente la misma, pero los prestatarios tendrán más opciones.

La cartera de órdenes se puede utilizar tanto para préstamos a tasa flotante como a tasa fija, pero el mecanismo básico es similar: el prestamista publica una cotización, el prestatario acepta la cotización y el resultado de la comparación genera una posición crediticia en la cadena.La mayor parte del financiamiento en estos sistemas proviene de prestamistas pasivos, a menudo desplegados a través de custodios o administradores de tesorería que agregan liquidez y administran parámetros en nombre de los prestamistas pasivos.Avon es pionera en una arquitectura híbrida que combina una cartera de órdenes de límite central con estrategias personalizadas (mercados independientes), lo que permite que las órdenes compatibles se liquiden de forma atómica y al mismo tiempo satisfagan las necesidades de los prestamistas pasivos.

3. La era de la conveniencia

Como se mencionó anteriormente, el protocolo de préstamo subyacente quedará completamente abstraído por una serie de productos orientados al consumidor.Los ejemplos incluyen préstamos renovables, gestión de riesgos automatizada, abstracción de ingresos, agencia de consumidores y más.

-

estrategia de ciclose está abstrayendo en productos de operación perfecta con un solo clic. Plataformas como Contango y Loopscale tienen procesos automatizados, mientras que mercados de préstamos como Jupiter, Euler y Silo han comenzado a integrar estos mecanismos directamente en sus interfaces de usuario.

-

abstracción de ingresos: Para los usuarios finales, los préstamos y los préstamos se reducirán a un único número de “beneficio neto”.La estrategia detrás de esto gradualmente se desvanecerá de la vista, del mismo modo que los bancos ocultan el funcionamiento de los repos a un día detrás de los intereses de la cuenta corriente.Con intercambios como Coinbase integrándose directamente con protocolos como Morpho, las ganancias se convertirán en una característica básica de la experiencia del usuario en lugar de una operación financiera compleja.

-

agente del consumidor: Los agentes inteligentes gestionarán dinámicamente los ratios de garantía, la refinanciación y la protección de liquidación en nombre de los usuarios.Estos sistemas reequilibrarán las posiciones entre protocolos en tiempo real, optimizarán los costos de endeudamiento y cubrirán la volatilidad en tiempo real, convirtiendo la gestión activa de la cartera en un proceso administrativo.

4. Calificaciones, evaluación comparativa y cumplimiento

DeFi solo puede crecer hasta billones si los directores financieros (CFO) utilizan DeFi sin poner en peligro sus posiciones..

Cualquier mercado financiero es inseparable de las normas y el mercado crediticio no es una excepción.Un marco de calificaciones crediticias, puntos de referencia transparentes y mecanismos de cumplimiento forman la infraestructura fiduciaria que conecta los mercados basados en códigos con el capital del mundo real.

Calificación: Así como Moody’s o S&P evalúan el crédito corporativo y soberano, surgirán agencias de calificación de riesgo independientes para evaluar las bóvedas, los protocolos y las carteras de crédito en cadena de DeFi.Estas calificaciones cuantificarán el riesgo de los contratos inteligentes, la calidad de la garantía, la exposición al riesgo de contraparte y el desempeño histórico, lo que permitirá que los marcos de riesgo institucional se asignen claramente a la tecnología DeFi subyacente.Si bien creo que S&P y Moody’s probablemente seguirán dominando este espacio, también hay actores emergentes como Web3SOC, Credora y otros.

Punto de referencia: Los índices estandarizados, como “DeFi LIBOR” o “On-Chain SOFR”, permitirán a los prestatarios, prestamistas y bóvedas valorar el riesgo y comparar los rendimientos bajo diferentes protocolos.Esto sentará las bases para la construcción nativa en cadena de derivados, curvas de rendimiento y mercados de crédito estructurados.

Cumplimiento: A medida que las instituciones se unan, KYC/AML integrado se convertirá en un requisito básico.Los protocolos dividirán cada vez más la liquidez en niveles sin permiso y que cumplen con las normas, lo que permitirá a las entidades reguladas acceder a los rieles DeFi mientras mantienen el acceso abierto para todos los demás usuarios.Por ejemplo, las bóvedas Morpho v2 admiten controles de acceso personalizables diseñados para cumplir con los requisitos de cumplimiento a nivel institucional.

Estos elementos juntos constituyen la interfaz institucional para el crédito en cadena.

5. Más allá de la sobregarantía

El mercado actual está dominado por la sobregarantía de criptoactivos y los préstamos a tasa flotante, que, si bien son prácticos, siguen siendo un segmento de mercado inherentemente estrecho.La dirección de desarrollo futuro del crédito en cadena irá mucho más allá de este modelo y desbloqueará un sistema crediticio completo que respalde las finanzas tradicionales.

préstamo de tasa fija: Pagos predecibles, vencimientos claros e instrumentos estructurados son requisitos previos para la adopción institucional.Protocolos como Morpho v2 son pioneros en mercados de tasa fija basados en la intención, mientras que diseños emergentes como Term y Tenor exploran mecanismos impulsados por subastas y libros de pedidos para fijar el precio del riesgo a plazo directamente en la cadena.En efecto, Morpho v2 probablemente servirá a ambos extremos del mercado: un mercado de gran liquidez, estilo libro de órdenes, en un extremo; y cotizaciones de estilo OTC altamente personalizables, por el otro, en las que los custodios asignan bóvedas de liquidez y los brazos de préstamo gestionan exposiciones crediticias más específicas.

préstamo hipotecario bajo:3Protocolos como Jane y Wildcat han sido pioneros en un marco para créditos con baja garantía y minimización de la confianza, que combinan garantías inteligentes impuestas por contratos con suscripción en el mundo real y reputación de delegación.

mercado de crédito alternativo: Los préstamos también se están expandiendo a áreas de garantía no tradicionales y de cola larga, como RWA tokenizados, pares de negociación de divisas alternativos, operaciones de arbitraje de monedas estables e incluso líneas de crédito garantizadas por crédito.Estos mercados introducen diversificación, liquidez transfronteriza y nuevas dimensiones de riesgo que reflejan la complejidad de las finanzas globales.El crecimiento explosivo de Midas es un ejemplo de ello, que pone de relieve la dinámica de demanda bidireccional: las finanzas tradicionales buscan mejorar la liquidez en cadena a través de mecanismos circulares, mientras que los inversores cripto-nativos buscan una exposición de alto rendimiento a instrumentos financieros tradicionales no correlacionados.

Juntas, estas fronteras marcan la evolución de DeFi desde un nicho limitado por garantías a un sistema crediticio programable a gran escala capaz de garantizar una amplia gama de productos financieros, desde préstamos al consumo hasta deuda soberana, y todas las transacciones se liquidan directamente en la cadena.

Finalmente, cuando hablo del futuro de los préstamos DeFi, debo mencionar el aumento de custodios como Gauntlet, Re7, Steakhouse y MEV Capital. Estas instituciones gestionan activamente la liquidez, optimizan los rendimientos y ajustan los parámetros del protocolo.Están evolucionando hacia versiones en cadena de Millennium o Citadel, implementando estrategias cuantitativas, modelos de riesgo y gestión dinámica de liquidez a través de múltiples protocolos.

En los últimos años, los custodios han ganado modestas comisiones de rendimiento y, a menudo, han subsidiado a los usuarios con incentivos para atraer depósitos.Pero esto no sucedió de la noche a la mañana.Saben que el hosting en sí se convertirá en uno de los negocios más escalables y rentables de la próxima década.Recibir depósitos es solo un medio para atraer tráfico y su propósito es distribuir datos.A medida que estas empresas continúan acumulando escala y reputación, no es difícil imaginar que se convertirán en empresas de gestión de activos en cadena con más de 10 mil millones de dólares en activos bajo gestión y tendrán una posición fundamental en todos los protocolos principales.

La competencia por los depósitos no hará más que intensificarse. Hay muchos fondos de cobertura, pero sólo hay un Milenio.Cada director de proyecto en el campo DeFi compite para convertirse en su sucesor en la cadena.

Conclusión

Los préstamos DeFi ya no son un experimento de apalancamiento basado en garantías, sino que están evolucionando hacia la arquitectura de un sistema financiero programable.Desde los mercados de crédito basados en carteras de pedidos y los productos de ciclo de un clic, hasta las calificaciones de grado de agencia y los marcos de baja garantía, cada capa de la arquitectura se está reconstruyendo para lograr escala, precisión y accesibilidad.

Una vez que el crédito sea verdaderamente programable, las finanzas ya no se limitarán a las instituciones sino que existirán dentro de las redes.