Fuente: Coinbase; Compilación: Visión de Bittain

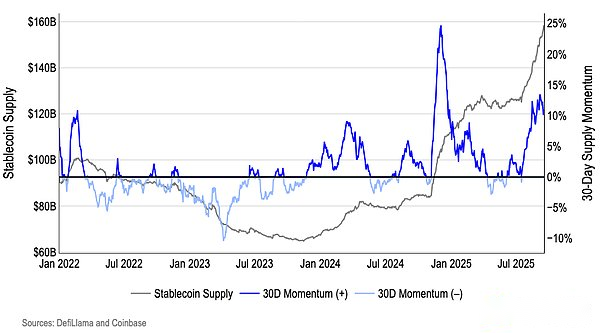

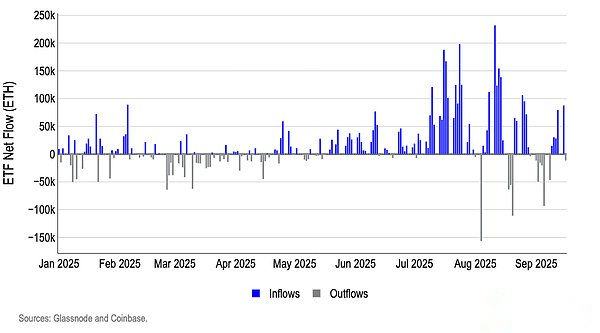

El indicador de demanda para ETH está mejorando, mientras que la oferta de ETH disponible para la venta parece ser apretada.El suministro de stablecoin en Ethereum se está acelerando, con un fuerte impulso durante 30 días y los flujos de capital ETF que mantienen un crecimiento positivo neto;ambos indicadores sugieren que se avecina la nueva potencia de compra (Figura 1 y Figura 2).

Figura 1. Suministro de monedas estables de Ethereum

Figura 2. Tráfico Net Ethereum ETF

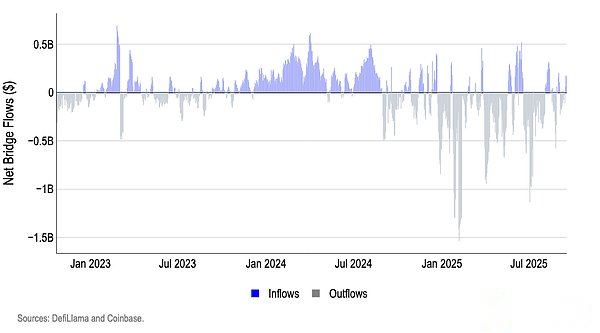

Mientras tanto, el tráfico de puentes de cadena cruzada se ha estabilizado con entradas intermitentes, lo que indica que la actividad recuperará gradualmente el asentamiento de Ethereum (Figura 3).

Figura 3. Ethereum Puente de entrada

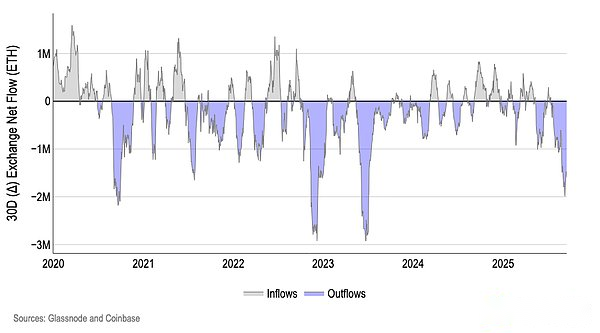

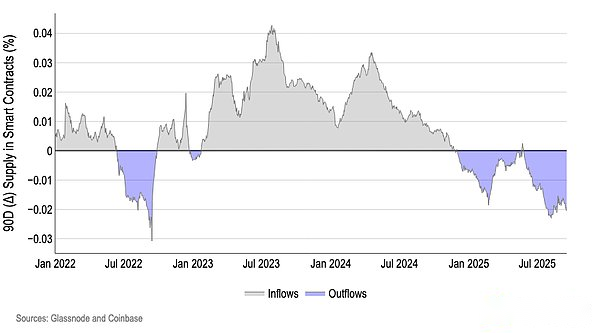

Mientras tanto, el flujo de intercambio neto de 30 días es negativo, lo que significa que los tokens continúan saliendo del Libro de pedidos, lo que reduce mecánicamente la presión de venta a corto plazo, incluso si la composición de los cambios de circulación: los saldos de contrato inteligentes han sido en una tendencia a la baja, lo que indica que algunos tokens están fuera de la envoltura defi pero no necesariamente regresan al intercambio (Figura 4 y Figura 5).

Figura 4. Cambios en las posiciones netas en el intercambio en 30 días

Figura 5. Cambio de 90 días en el suministro de Ethereum bloqueado en contratos inteligentes

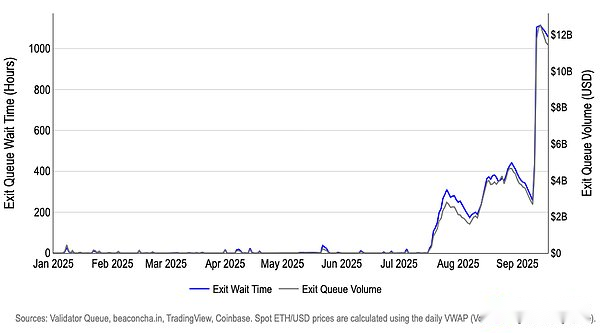

Creemos que el aumento en las colas de salida de validador es un evento especial, impulsado por el horno, que ahora limita el suministro para la venta, pero puede crear presión de incertidumbre más adelante.Después de fugas de API asociadas relacionadas con la vulnerabilidad de Swissborg Sold-Sol, Kiln optó por fuera de todos los validadores de ETH como precaución y devolvió a ETH a los clientes (su principal agencia), aunque el Kiln no ha informado ninguna pérdida de ETH.Este comportamiento particular, en lugar del cambio general del sistema en el apetito de riesgo de replanteo, empujará la cola de salida bruscamente y extenderá el tiempo de espera (a 45 días), pero el ETH de cola todavía carece de liquidez antes de que se complete, reduciendo la presión de venta inmediata (Figura 6).A medida que el aumento proviene de salidas preventivas de proveedores individuales, creemos que es similar a la rotación operativa centralizada en lugar de un cambio en la preferencia general del sistema por el riesgo de replanteación.Este inventario no está disponible para la venta hasta salir de la finalización, por lo que no hay aumento en el flotador instantáneo.

Si el ETH salido se vuelve a estar o devuelta a la institución para la custodia, creemos que su impacto es básicamente neutral.Sin embargo, si una parte considerable de ETH se transfiere al intercambio, el mercado obtendrá una nueva oferta potencial.Incluso si la ruta de suministro mecánica resulta neutral, creemos que los efectos cognitivos aún pueden presionar a ETH, ya que el configurador incluirá un mayor riesgo operativo o de contraparte en el precio y exigirá una prima de mayor riesgo.Esta precaución puede reforzarse en la venta masiva:Una gran cantidad de replanteo puede bloquear la cola de salida y extender el tiempo de redención, lo que en realidad obliga a las personas a vender a precios desfavorables.

Figura 6. La cola de salida de Ethereum aumenta debido a la presión del horno

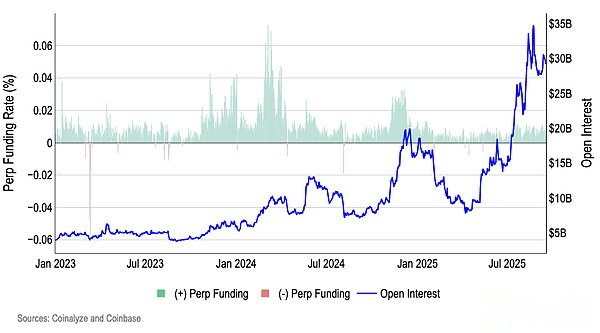

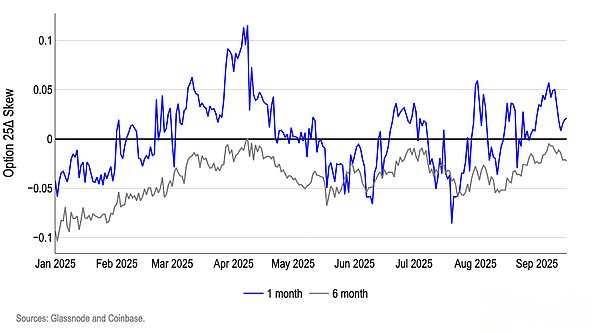

Las posiciones admiten tendencia ascendente, pero también aumentan la vulnerabilidad a los choques.El interés abierto de los contratos perpetuos ETH está cerca de la altura cíclica y el mercado de capitales continúa manteniendo un crecimiento positivo, lo que indica que el mecanismo de apalancamiento es demasiado alto, lo que no solo puede impulsar la tendencia a continuar, sino que también amplía los riesgos de liquidación en torno a catalizadores negativos (Figura 7).El mercado de opciones también refleja este equilibrio: la pendiente delta de un mes de 25 está ligeramente sesgada hacia las opciones de venta (aunque ha disminuido desde la semana pasada), mientras que la inclinación de seis meses está casi plana (y cae),Esto sugiere que la cobertura de eventos a corto plazo es relativamente neutral con la posición a mediano plazo: creemos que estas condiciones respaldan un entorno de «Compra en Dips» (Figura 8).

Figura 7. Contratos abiertos de Ethereum y tasas de financiación perpetua

Figura 8. Opciones de Ethereum 25 Opciones de venta delta Sesgo de opción

La valoración general es ligeramente cálida, pero no es deliciosa, por lo que los resultados son vulnerables al tira y afloja entre la nueva demanda y la oferta.El valor MVRV Z compara el valor de mercado de ETH con su «base de costo» en la cadena (valor realizado) y mide esta brecha en función de su propia volatilidad histórica (un indicador de temperatura del ciclo que mide la brecha entre el precio y el precio realmente pagado por el titular). Actualmente, ETH se encuentra en una zona cálida: los titulares obtienen ganancias, pero la valoración todavía está por debajo de la explosión extrema anterior (Figura 9). Desde este punto de vista, creemosTres palancas pueden influir en la tendencia del mercado: (i) liquidez macro—— Somos positivos ya que la situación de liquidez más amplia mejora el apetito del riesgo;(ii) liquidez de activos específicos— – También tenemos una actitud positiva, la circulación de las establo se está expandiendo constantemente, y la entrada neta de los ETF spot en los últimos tiempos es positiva;(iii) Posición de derivados——La posición todavía está en un nivel alto, y si la posición está cerrada, puede exacerbar el retroceso., pero creemos que la combinación general sigue siendo similar al modelo «Comprar en Dips» en lugar de una explosión en la etapa tardía del ciclo.

Figura 9. Ethereum MVRV Z Puntuación