Fuente: el grano excedente del hombre rico

Con la claridad de los resultados de la elección de la Cámara de Representantes, se han revelado los resultados de las elecciones estadounidenses de 2024.Según las estadísticas de votos existentes, es muy probable que el Partido Republicano gane 219 escaños en la Cámara, lo que se bloqueará en la mayoría.

De esta manera, el Partido Republicano no solo barrió los siete estados de swing, ganó las elecciones presidenciales, sino que también encerró a la mayoría en las elecciones del Senado. Poder (Presidente All -Powerful) el Presidente.

Ya en el término anterior de Trump (2017-2020), Trump designó a tres jueces conservadores para la Corte Suprema, lo que condujo al número total de jueces que tienden a ser republicanos que alcanzan los 6 (9 en la Corte Suprema. Justicia suprema).Esto significa que, a diferencia de otros presidentes, Trump puede ejercer un impacto significativo en el poder judicial durante su segundo mandato.

Tradicionalmente, Estados Unidos tiene cinco principales instituciones de energía: el presidente y la administración, el Senado, la Cámara de Representantes, la Reserva Federal y la Corte Suprema. La Reserva Federal, que siempre ha afirmado ser independiente), es extremadamente raro en la historia política estadounidense, por lo que las personas están debatidas acaloradamente que Trump tendrá «súper poder» después de asumir el cargo.

Trump está a punto de ingresar a la Casa Blanca, y las transacciones de Trump en el mercado están en pleno apogeo.

Para resolver los compromisos económicos de Trump en la campaña presidencial de 2024, podemos resumirlos aproximadamente de la siguiente manera:

1) Aspectos económicos: promete «poner fin a la inflación», promete tasas de interés bajas, para que los estadounidenses puedan pagar sus gastos nuevamente;

2) Impuestos: proponer recortes de impuestos con una escala de billones de dólares para expandir la escala de recortes de impuestos;

3) Inmigración: promete bloquear la frontera construyendo un muro y fortaleciendo la aplicación de la ley, y lanzar la operación de deportación más grande en la historia contra inmigrantes indocumentados en los Estados Unidos;

4) Comercio: tome los aranceles como el compromiso central de la campaña, proponga nuevos aranceles del 10-20% en la mayoría de los bienes extranjeros, el 60% en todos los productos chinos y otros aranceles en esos países que no usan el dólar estadounidense;

5) Energía y medio ambiente: comprometido a liberalizar completamente la extracción de petróleo crudo de EE. UU. Y eliminar las políticas ambientales que limitan las emisiones de dióxido de carbono;

6) Otros compromisos que involucran economía y activos: apoyo a las criptomonedas.

El marco sobre los impuestos económicos y el comercio de la política de Trump se puede resumir simplemente como «tres mínimos y uno alto»:

Bajo impuesto sobre la renta, bajas tasas de interés, baja inflación, tarifas altas.

A continuación, lo dividiré en varios artículos para discutir si existe alguna posibilidad de realización de estos tres mínimos y uno máximo.

Hablemos primero sobre la situación del impuesto sobre la renta.

El último día de octubre, las elecciones estadounidenses estaban entrando en su etapa de sprint final. Idea impactante: si somos elegidos presidente, ¡también podríamos eximir todo el impuesto federal sobre la renta!

Wow, Li Zicheng ha estado muerto durante 380 años.

Cuando llegue el rey Chuan, no pagará impuestos (el rey Bian no pagará el grano cuando llegue el rey Chuan).

Li Zicheng solo estaba gritando en ese momento para apoderarse del régimen de la dinastía Ming, ¡pero ahora el «Rey de Sichuan» que ha sido elegido como presidente de los Estados Unidos realmente planeó hacer esto en su corazón!

Como todos sabemos, el fusible que desencadenó el incidente de la independencia estadounidense fue que el gobierno británico decidió imponer impuestos a los colonos, por lo que el pueblo estadounidense siempre ha tenido una profunda resistencia a varios impuestos. para mantener sus propias operaciones.

Los impuestos sobre la renta que están directamente gravados sobre los ingresos corporativos y personales han hecho que cada público se sienta aún más doloroso. y la Constitución de los Estados Unidos no lo mencionó en absoluto.

¡Realmente no lo es!

En ese momento, en los Estados Unidos, ya sea un negocio o un individuo, siempre que tenga la capacidad de ganar dinero, todo es suyo. No tengo que pagar un centavo.

Con respecto a cómo sobrevivió el gobierno federal en ese momento, hablaremos más tarde.

Después de que estalló la Guerra Civil, para luchar contra la rebelión en los estados del sur, el gobierno de Lincoln vació sus billeteras y no tuvo suficientes gastos militares.Solo gravan los ingresos de las empresas e individuos.

Por lo tanto, el gobierno de Lincoln promulgó la primera ley federal de impuestos sobre la renta en 1861 y comenzó a recaudar el impuesto sobre la renta.

Sin embargo, debido a que el pueblo estadounidense generalmente no está familiarizado y no acepta este impuesto, generalmente se cree que esta es una medida temporal durante la guerra. «inconstitucional» y el gobierno ya no podía recaudar impuesto sobre la renta.

Sin embargo, el gobierno siempre tuvo una manera de expandir su poder. El impuesto fue naturalmente de nuevo de nuevo.

Para imponer el impuesto sobre la renta, ¡la Constitución de los Estados Unidos debe ser enmendada!

En julio de 1909, un miembro del Congreso propuso una propuesta para enmendar la Constitución y permitir que el Congreso Federal recaudara el impuesto sobre la renta. Constitución.

En otras palabras, antes de 1909, Estados Unidos no tenía impuesto sobre la renta corporativa ni impuesto sobre la renta personal.

Hasta 1909, al gobierno federal se le permitió primero cobrar el impuesto sobre la renta en las empresas, que fue el comienzo del impuesto sobre la renta estadounidense contemporáneo, pero la tasa impositiva fue extremadamente baja al principio, solo alrededor del 1.5%.

En la víspera de la Primera Guerra Mundial, el gobierno federal consideró participar en la Primera Guerra Mundial, y la tasa de impuestos sobre la renta corporativa aumentó a aproximadamente el 10%.

Antes y después de que Estados Unidos participó en la Segunda Guerra Mundial, para lidiar con la guerra, la tasa impositiva legal del impuesto sobre la renta corporativa se incrementó rápidamente al 40%. Unión para el dominio mundial, la tasa impositiva legal del impuesto sobre la renta corporativa se incrementó aún más a más del 50%.

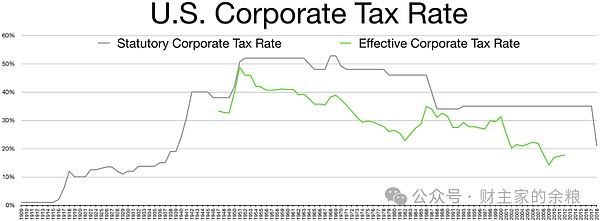

Desde entonces, la tasa de impuesto sobre la renta corporativa de los Estados Unidos se ha mantenido básicamente en el 35%, hasta que Trump llegó al poder en 2017. La Ley de Reducción de Impuestos y Empleo aprobado ese año redujo la tasa impositiva legal de las empresas federales de los Estados Unidos al 21%. Llegó al poder, ha reducido la tasa impositiva de las empresas federales estadounidenses.

Vale la pena mencionar que después de que el gobierno federal recauda el impuesto sobre la renta, más del 80% de los gobiernos estatales también imponerán impuestos sobre la renta corporativa a las empresas registradas localmente en función del concepto federal y la definición de ingresos, con una tasa impositiva que varía del 1% al 12 %.

El cuadro a continuación es la tasa impositiva efectiva legal y real del impuesto sobre la renta corporativa a nivel federal en los Estados Unidos desde 1909 (comparación de los montos del impuesto sobre la renta corporativa y las ganancias corporativas totales en los Estados Unidos).

Fuente: Departamento del Tesoro de EE. UU.

Además del impuesto sobre la renta corporativa, lo que es más importante, el impuesto sobre la renta personal es el impuesto sobre la renta personal.

Después de la 16ª Enmienda a la Constitución en 1913, el gobierno federal comenzó a gravar los ingresos individuales, y en ese momento se había determinado la tasa impositiva de la escalera:

Para personas con ingresos anuales de menos de US $ 20,000, la tasa impositiva aplicable es del 1%;

Ingresos anuales de US $ 20,000-50,000, con una tasa impositiva parcial del 2% más de US $ 20,000;

Ingresos anuales de US $ 20,000-50,000, con una tasa impositiva parcial del 2% más de US $ 20,000;

El ingreso anual es de US $ 50,000-75,000, con una tasa impositiva parcial del 3% más de US $ 50,000;

El ingreso anual es de US $ 75,000-100,000, con una tasa impositiva parcial del 4% más de US $ 75,000;

Ingresos anuales de US $ 100,000-250,000, con una tasa impositiva parcial del 5% más de US $ 100,000;

Ingresos anuales de US $ 250,000-500,000, con una tasa impositiva parcial del 6% más de US $ 250,000;

El ingreso anual excede los US $ 500,000, excediendo algunas tasas impositivas aplicables del 7%.

Fue de 1913 que cualquier estadounidense podría decir a los funcionarios del gobierno con confianza, «Soy un contribuyente», «te apoyamos», «nos sirves» …

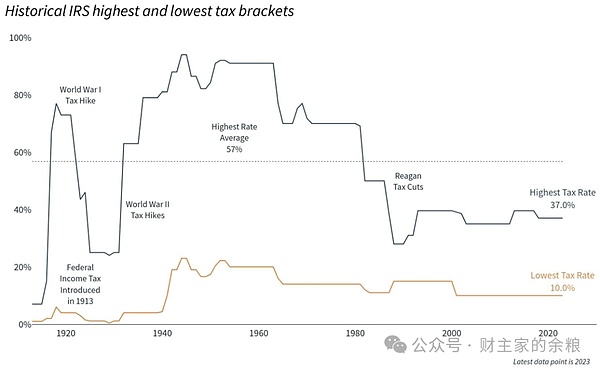

En los últimos 100 años, la tasa impositiva aplicable para el impuesto sobre la renta personal ha cambiado enormemente.

La tasa impositiva marginal más baja para el grupo de ingresos más altos fue del 7% en 1913, mientras que la más alta fue del 94% durante la Segunda Guerra Mundial, y actualmente es del 37%; pero se ha mantenido estable al 10% desde 2000.

Fuente: Departamento del Tesoro de EE. UU.

Es precisamente porque desde 1913 el gobierno federal ha gravado por el ingreso que a los estadounidenses les gusta decir: solo la muerte y los impuestos son inevitables.

Al observar los gráficos de las tasas de impuestos sobre la renta corporativa y las tasas de impuestos sobre la renta personal en la historia de los Estados Unidos, podemos encontrar que ambas tasas impositivas están básicamente en el nivel más bajo desde el estallido de la Segunda Guerra Mundial y no hay lugar para mucho declinar en absoluto.

Bueno, debemos preguntar más, ¿cuál es la proporción del impuesto sobre la renta a los ingresos federales ahora?

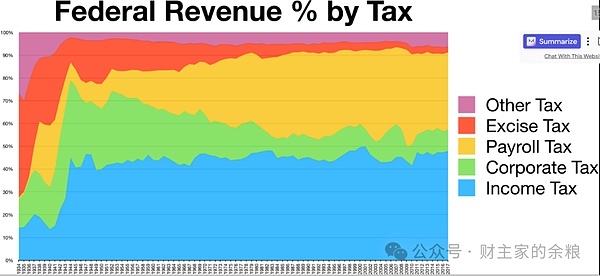

El cuadro a continuación distingue la proporción de varios ingresos del gobierno federal de los Estados Unidos de 1934 a 2017; en la cifra, el impuesto especial es el impuesto sobre el consumo, el impuesto de nómina es el impuesto sobre la seguridad social y hay otros impuestos, que no pertenecen al impuesto sobre la renta.

Obviamente, los impuestos sobre la renta de empresas e individuos representan aproximadamente el 60% del total de ingresos del gobierno federal de los EE. UU.

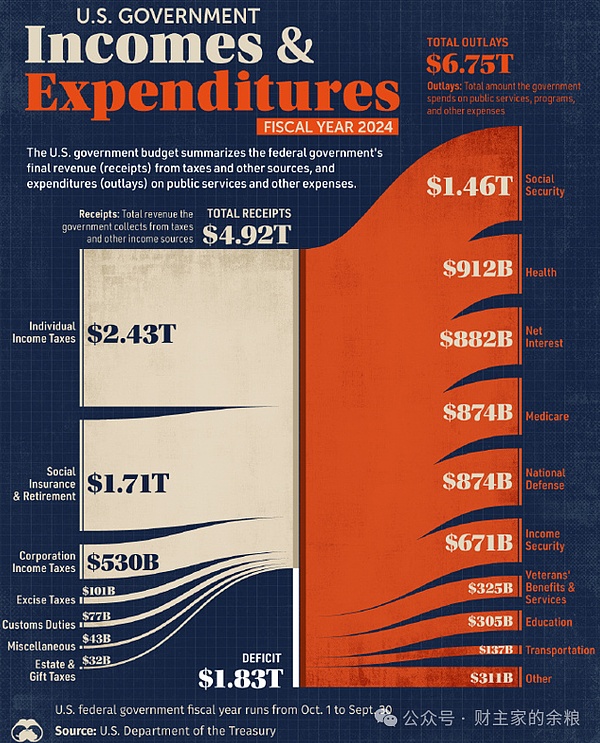

En el año fiscal recién pasado 2024 (1 de octubre de 2023 al 30 de septiembre de 2024), los ingresos totales del gobierno federal fueron de US $ 4.92 billones, de los cuales los ingresos por impuestos sobre la renta personal fueron tan altos como US $ 2.43 billones, lo que representa casi el 50%; Además, también hay un impuesto sobre la renta corporativa de US $ 530 mil millones, que representa aproximadamente el 11%.

En teoría, Trump ciertamente puede reducir la tasa actual del impuesto sobre la renta corporativa del 21% a 0, o reducir la tasa mínima de impuestos sobre la renta marginal de las personas a 0, lo que significa que los ingresos anuales del gobierno federal se reducirán en más del 60% de inmediato.

¿Eso significa si el gobierno federal de los Estados Unidos sobrevivirá?¿Podemos ahorrar $ 3 billones en seguridad social, atención médica, defensa nacional, interés de bonos del Tesoro, beneficios de desempleo, tarifas de veteranos, educación, transporte …?

Además, el gobierno federal no ha podido llegar a fin de mes. Este caso, Trump tiene que renunciar directamente a este ingreso de $ 3 billones

¿Quieres que Estados Unidos vuelva a ser genial?

¡Esto hace que los Estados Unidos sean pequeños de nuevo!

Yendo más allá, desde la perspectiva de la implementación específica, está bien reducir el impuesto sobre la renta corporativa, pero todos están contentos de todos modos, pero si desea reducir la tasa de impuestos sobre la rica de los ricos, esto está bajo la opinión pública actual de los United Estados, especialmente aquellos que apoyan a Trump.

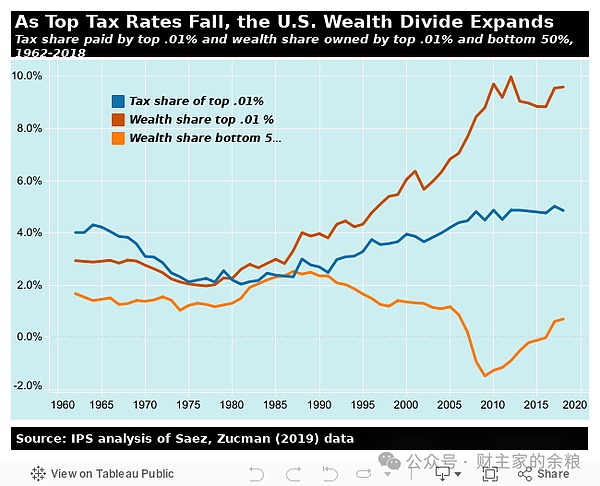

Según la investigación de Saez y Zucman y otros, las personas ricas en la parte superior de la riqueza de los Estados Unidos representan el 10% de la riqueza total de los Estados Unidos, mientras que los impuestos que pagan representan menos del 5%, lo que ya ha hecho que la mayoría de los estadounidenses Gente bastante celosa.

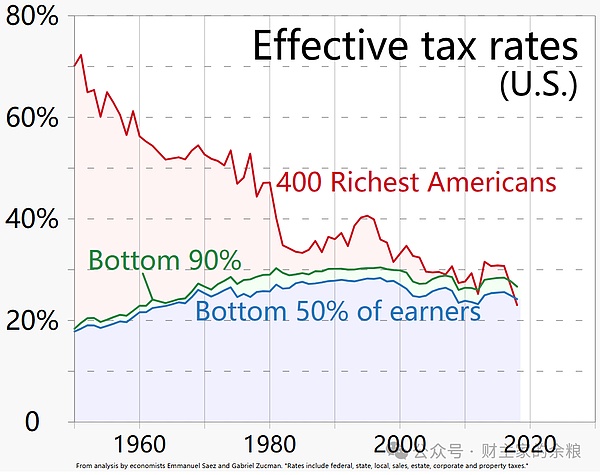

En los recortes de impuestos de 2017 dirigidos por la administración Trump, el impuesto sobre la renta legal corporativa se redujo considerablemente del 35% al 21%, pero en términos de impuesto sobre la renta personal, solo se atrevió a reducir la tasa de impuesto sobre la renta marginal más alta para los ricos de 39.6 % a 39.6% a 37%, y mantiene una tasa impositiva marginal del 10% para las personas comunes.

Sin mencionar el monto del impuesto, si se considera la recaudación de todos los impuestos sobre la renta, ya que los recortes de impuestos de Trump en 2017, la tasa impositiva efectiva de 400 personas súper ricas en los Estados Unidos ha sido más baja que las personas en la parte inferior de la riqueza 50% . Si Trump se atreve a dar la riqueza nuevamente las tasas impositivas marginales de las personas se reducen.

Entonces, pensando en abolir por completo el impuesto sobre la renta, ¡solo puedo decir que Trump piensa maravillosamente!

Ese sentimiento era como pensaba, con mi capacidad para comprender la riqueza, ¡debería tener una posición en el ranking de Forbes!