Autor: Naly Quelle: Moneyverse Übersetzung: Shan Oppa, Bitcoin Vision

Das Jahr 2025 ist für Ethereum nicht glamourös, aber reif und stabil.

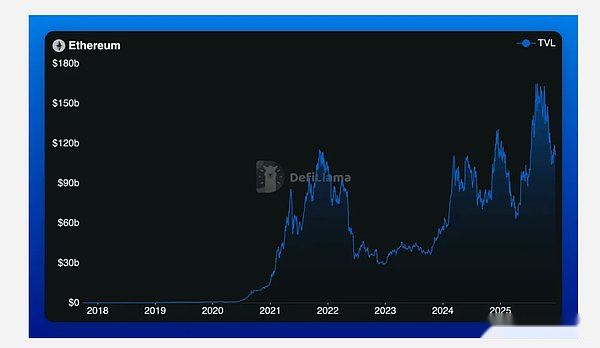

Der gesamte gesperrte Wert wurde schließlich auf etwa 68,8 Milliarden US-Dollar festgelegt, was einem leichten Rückgang von mehr als 7 % im Vergleich zum Vorjahr entspricht.In früheren Zyklen war allein auf der Grundlage dieser Daten das Argument „Ethereum ist rückläufig“ weit verbreitet.Aber dieses Mal fand dieses Argument keinen Anklang – weil es ignorierte, wo die wirkliche Veränderung stattfand.

Die Bilanzhitze hat sich abgekühlt, aber der Netzwerkmotor wird stärker.Im Jahr 2025 wird das Ethereum-Netzwerk mehr als 4 Milliarden US-Dollar an Gebühren generieren, was einem Anstieg von mehr als 45 % gegenüber 2024 entspricht.Diese Abkehr ist genau das Kernnarrativ dieses Jahres: ökologische Reife, angetrieben durch Effizienz.

Anwendungsorientiertes Muster

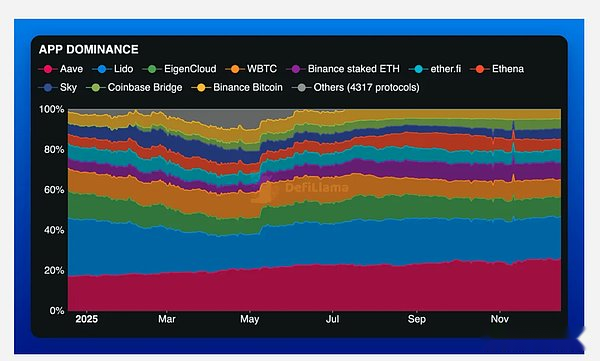

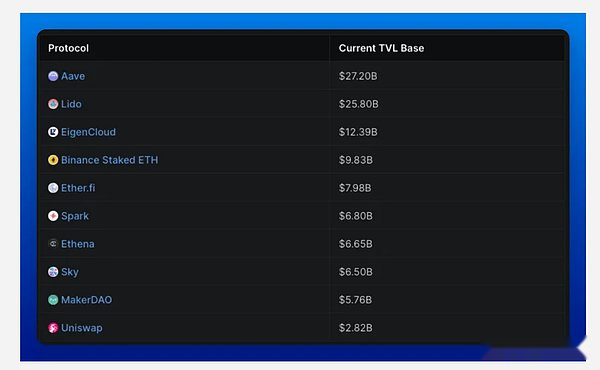

Derzeit bilden eine Handvoll Protokolle den Grundstein für die Bilanz von Ethereum.

Aave ist immer noch der Schwerpunkt im DeFi-Bereich und macht mehr als 26 % des gesamten gesperrten Werts des gesamten Netzwerks aus.Dicht gefolgt von Lido (etwas mehr als 20 %) und EigenLayer, das durch erneutes Abstecken stillschweigend auf etwa 10 % angewachsen ist.Allein diese drei großen Protokolle machen mehr als die Hälfte des Bereitstellungskapitals des Ethereum-Netzwerks aus.

Abgesehen davon weisen andere Protokolle zwar noch eine gewisse finanzielle Tiefe auf, ihre Ebenen sind jedoch deutlich differenziert.Die Staking-ETH-Produkte von Binance, EtherFi, Ethena, Sky, Spark und Uniswap, bilden die zweite Ebene der Liquidität – relevant und aktiv, aber keine Kraft mehr, die den Kernfokus des Ökosystems prägt.

Das ist eine Branchenkonsolidierung im wahrsten Sinne des Wortes: Das Kapital tendiert dazu, sich für Vertrautheit, Vertrauen und inhärente Vertriebskanäle zu entscheiden, anstatt blind innovativen Experimenten nachzujagen.

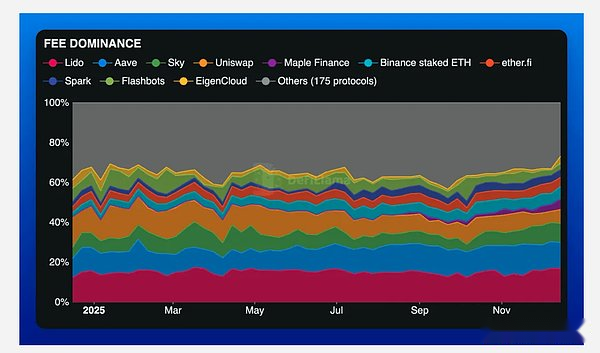

Bearbeitungsgebührenleistung

Trotz des Rückgangs des Total Value Locked (TVL) generierte Ethereum in diesem Jahr immer noch mehr als 4 Milliarden US-Dollar an Gebühren, was einem Anstieg von 45 % gegenüber dem Vorjahr entspricht.Diese Divergenz ist das prägendste Merkmal des Jahres 2025.

Die Menge des in Ethereum gehaltenen Kapitals (oder zumindest der Wert in USD) ist zurückgegangen, aber die Effizienz der Monetarisierung der Netzwerkaktivität hat deutlich zugenommen.Das Netzwerk realisiert mehr Wert mit weniger Kapital, was signalisiert, dass das gesamte System von der spekulativen Expansion zur nachhaltigen Nutzung übergeht.

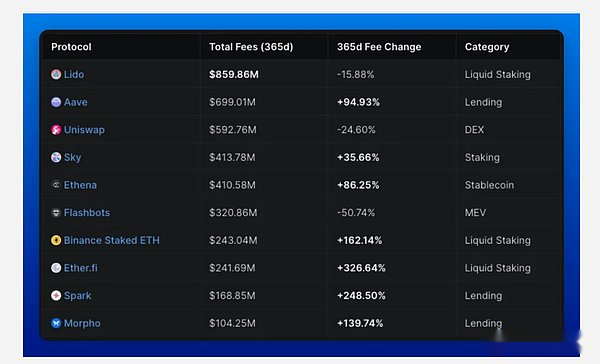

Drei große Protokolle dominieren das Gebühren-Ökosystem: Lido macht etwa 17 % der Gesamtgebühren von Ethereum aus, gefolgt von Aave mit 13 % und Sky trägt fast 10 % bei. Die drei zusammen erzeugen fast 40 % des wirtschaftlichen Durchsatzes des gesamten Netzwerks.

Doch selbst innerhalb dieser dominanten Landschaft sind immer noch Veränderungen sichtbar.Obwohl Lido und Uniswap immer noch an der Spitze der kumulierten Gebührenrankings stehen, hat sich ihr Gebührenwachstum im Vergleich zum Vorjahr verlangsamt oder ist sogar zurückgegangen.Der Marktanteil ist nicht eingebrochen, wird aber durch die schneller agierenden Wettbewerber allmählich untergraben.

Vereinbarungseinkommen

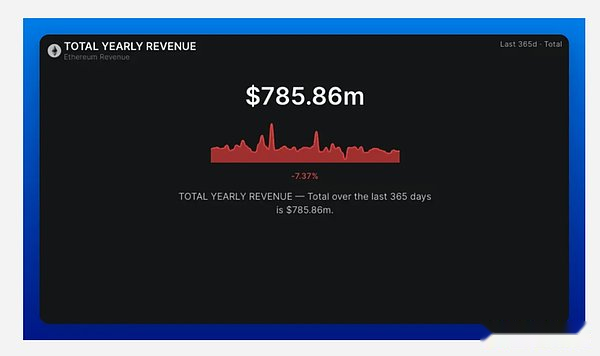

Reduziert man die Bearbeitungsgebühren auf die Höhe der tatsächlichen Vertragseinnahmen, verändert sich das Branchenranking.Der Gesamtumsatz von Ethereum mit Anwendungsprotokollen belief sich in diesem Jahr auf etwa 786 Millionen US-Dollar, ein leichter Rückgang im Vergleich zum Vorjahr.Die Kluft zwischen Gebührenausgaben und Protokolleinnahmen spiegelt die Tatsache wider, dass immer mehr Einnahmen an Validatoren gehen oder verbrannt werden, anstatt der Protokollkasse gutgeschrieben zu werden.

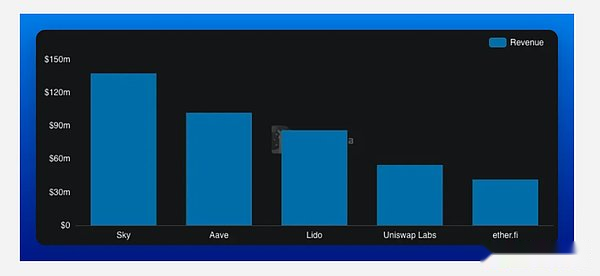

In diesem relativ schmalen Umsatzsegment sticht Sky als die auffälligste Monetarisierungsmaschine hervor.Es machte etwa 22 % des gesamten Protokollumsatzes des Jahres aus, weit mehr als Aave und Lido (beide etwa 11 %).

Der Umsatz von Sky in Höhe von 137 Millionen US-Dollar stellte den von Aave mit 92 Millionen US-Dollar und den von Lido mit 86 Millionen US-Dollar in den Schatten.Der Abstand zwischen dem ersten und dem zweiten Platz ist deutlich und spiegelt das Geschäftsmodell von Sky wider, das darin besteht, einen Mehrwert aus der Netzwerkaktivität zu ziehen, anstatt sie nur zu hosten.

Dezentrale Börsendominanz

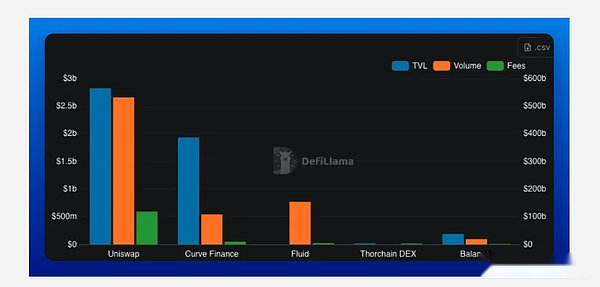

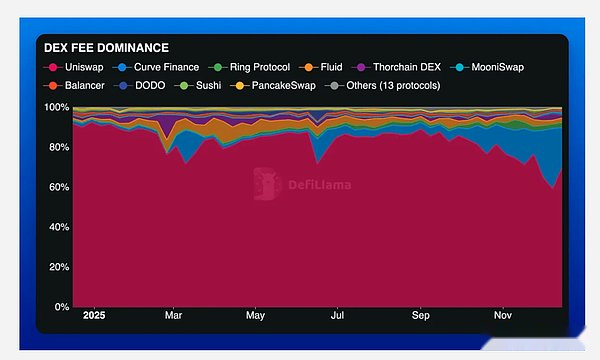

Uniswap ist immer noch der König der Swaps. Am Ende des Jahres belief sich der gesamte gebundene Wert auf etwa 2,8 Milliarden US-Dollar, das kumulierte Handelsvolumen überstieg 2 Billionen US-Dollar und die Gebühreneinnahmen beliefen sich auf fast 600 Millionen US-Dollar.Seine V3-Architektur definiert weiterhin die Kapitaleffizienz für automatisierte Market Maker (AMMs).Doch seine Dominanz schwindet.

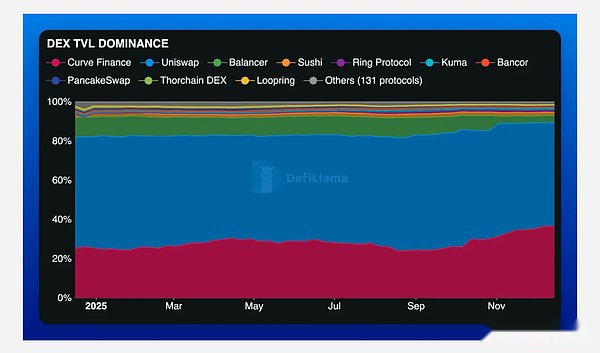

Uniswap kontrolliert immer noch etwas mehr als die Hälfte des Gesamtwerts von DEX, aber Curve erlebte eine der ruhigsten Erholungen des Jahres – er stieg von 25 % auf über 36 % des Marktes. Curve konzentriert sich auf die Rückkehr der Liquiditätsnachfrage nach Stablecoins und ist erneut zu einer Kraft geworden, die im Ökosystem nicht ignoriert werden kann.

Noch disruptiver war jedoch der Aufstieg von Fluid.Trotz des Fehlens traditioneller TVL-Statistiken (Total Value Locked) auf vielen Datenaggregationsplattformen hat Fluid einen erheblichen Anteil des Handelsvolumens und der Gebühren erfasst.Heute steht es sowohl beim DEX-Handelsvolumen als auch bei den Gebühreneinnahmen an zweiter Stelle und erwirtschaftet mehr als 140 Millionen US-Dollar an Gebühren bei einem Handelsvolumen von über 300 Milliarden US-Dollar.

In diesem Jahr ist das DEX-Handelsvolumen von Uniswap von fast 70 % auf weniger als 50 % gesunken, und die Dominanz bei den Bearbeitungsgebühren ist von mehr als 90 % auf weniger als 70 % gesunken.Gleichzeitig ist der Gebührenanteil von Curve von vernachlässigbar auf über 20 % gestiegen.

Dies ist kein Zusammenbruch, sondern ein Ausdruck der Marktfragmentierung.Die Qualität der Handelsabwicklung, die Routing-Effizienz und die Szenariospezialisierung beginnen, die Wettbewerbslandschaft stärker zu beeinflussen als die Marke selbst.

Gemessen am Verhältnis der Marktkapitalisierung zum gesamten gesperrten Wert befinden sich Curve und Balancer auf einem Branchentief.Beide Protokolle verfügen im Verhältnis zu ihrer jeweiligen Marktkapitalisierung über eine hohe und stabile Liquidität, was bedeutet, dass der Markt hinsichtlich der langfristigen Abwehrfähigkeit ihrer Gebührenströme skeptisch ist.

Die Erholung des Gebührenanteils von Curve in diesem Jahr beweist, dass es immer noch einen wichtigen wirtschaftlichen Wert hat, und spiegelt auch die schnelle Migration der DEX-Liquidität wider, wenn sich der Anreizmechanismus oder die Ausführungsqualität ändert.

Uniswap befindet sich in einem anderen Bewertungssystem. Obwohl es im Laufe des Jahres etwas an Volumen und Gebührendominanz verloren hat, bleibt es einer der Vermögenswerte mit dem attraktivsten Preis-Gebühren-Verhältnis in der Branche.

Diese Abweichung in der Bewertung und Leistung ist erheblich: Sie zeigt, dass der Markt auch bei zunehmendem Wettbewerbsdruck immer noch bereit ist, die Cashflow-Generierungsfähigkeiten von Uniswap zu unterstützen und es effektiv als ökologische Infrastruktur und nicht als Wachstumsanlage zu behandeln.Mit anderen Worten: Der Preis von Uniswap entspricht nicht mehr dem eines spekulativen AMM und liegt näher an den zugrunde liegenden Komponenten einer ausgereiften Börse.

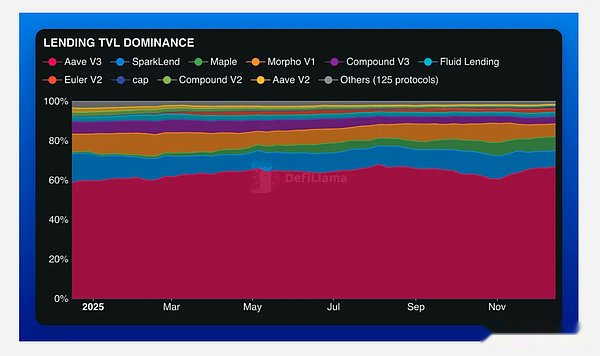

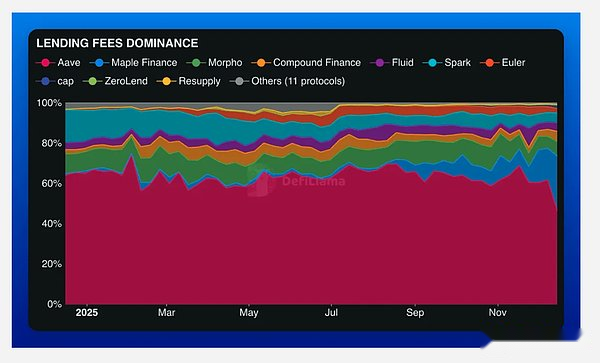

Dominanz im Kreditbereich

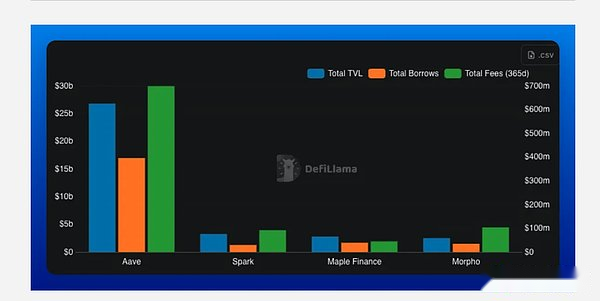

Während der DEX-Markt fragmentiert ist, zeigt der Kreditbereich den gegenteiligen Trend. Aave ist der unangefochtene Marktführer im Bereich On-Chain-Kredit – sein Gesamtwert ist etwa achtmal so hoch wie der seines nächsten Konkurrenten und seine Gebühreneinnahmen sind fast siebenmal so hoch wie der seines nächsten Konkurrenten.In einem Bereich, in dem Vertrauen, Liquiditätstiefe und Risikomanagement von entscheidender Bedeutung sind, hat Aave nur wenige Konkurrenten.

Ihre dominierende Stellung hat sich in diesem Jahr weiter ausgebaut: Der Gesamtwert der Kreditvergabe stieg von rund 61 % auf über 67 %.Der Anteil von Spark schrumpfte und Morpho stagnierte, aber Maple verzeichnete ein explosionsartiges Wachstum – es stieg von weniger als 1 % auf über 7 % Marktanteil, angetrieben durch institutionelle Akzeptanz und private Kreditnachfrage.

Der Anteil der Bearbeitungsgebühren ist ähnlich, aber es gibt eine Wendung: Aave macht immer noch fast die Hälfte der Kreditbearbeitungsgebühren aus, aber Maple hat 21 % des Anteils übernommen und betritt damit direkt das Gebiet von Aave.Der Markt lässt die Marktführer nicht im Stich, sondern baut gezielt neue Ökosysteme um sie herum auf.

Als Kernpfeiler des Ethereum-Kreditsystems bleibt das Preis-Gebühren-Verhältnis (P/F) von Aave relativ konservativ.Euler ist die einzige Ausnahme, mit einem niedrigeren KGV, obwohl es nur einen Bruchteil der Größe und Liquiditätstiefe von Aave hat.

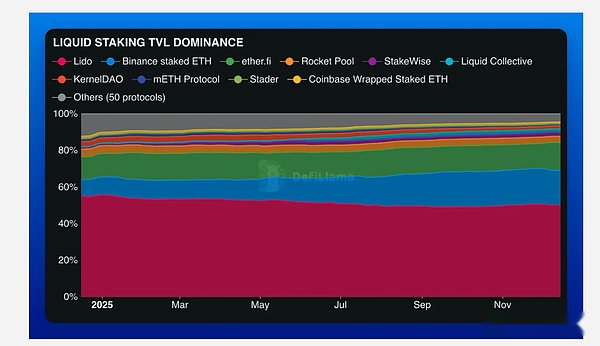

LST-Dominanz

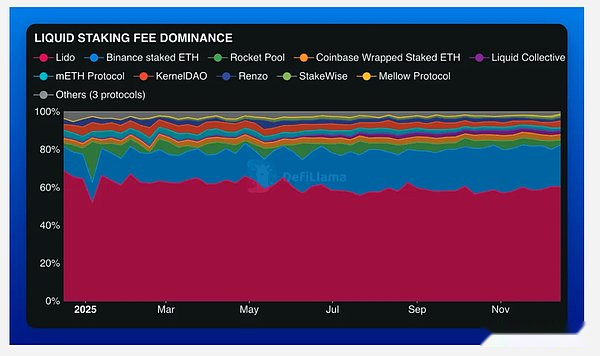

Lido bleibt ein Gigant auf diesem Gebiet. Mit einem gesperrten Gesamtwert von über 25 Milliarden US-Dollar hält es mehr als das Doppelte des Kapitals des ETH-Einsatzprodukts von Binance und hat die „Dreifachkrone“ im LST-Bereich gewonnen: den höchsten gesperrten Gesamtwert, die höchsten Bearbeitungsgebühren und das höchste Einkommen. Aber sein Wettbewerbsvorteil wird kleiner.

Lido hat im vergangenen Jahr fast 10 Prozentpunkte Marktanteil verloren, während der Anteil von Binance an der eingesetzten ETH um mehr als 12 Prozentpunkte auf etwa 23,5 % gestiegen ist.Die Vertriebskanäle zentralisierter Börsen haben ein starkes Comeback mit bemerkenswerten Ergebnissen erlebt.

Die Gebührendominanz von Lido bleibt sehr volatil und schwankt je nach ETH-Preis und Netzwerkaktivität zwischen 60 % und 75 %; Im Gegensatz dazu zeigt der Gebührenanteil von Binance ein stabiles lineares Wachstum.Der Unterschied zwischen beiden liegt nicht in der Produktqualität, sondern in den Vertriebsmöglichkeiten.

Trotz seiner strategischen Bedeutung zeigt die Handelsleistung des LST-Tokens, dass der Markt ihn nicht als Cashflow-bringenden Vermögenswert betrachtet.Das Verhältnis der Marktkapitalisierung zum gesamten in der Branche gesperrten Wert liegt auf einem niedrigen Niveau, und selbst im Vergleich zu anderen DeFi-Vertikalen ist die relative Prämie von Lido nicht offensichtlich – dies liegt hauptsächlich daran, dass die meisten LST-Token als Governance- und Utility-Tools und nicht als Rechte zur Umsatzbeteiligung strukturiert sind.

Kurz gesagt: Durch die Absteckungsschicht können hohe Gebühren anfallen, Token-Inhaber können diese Vorteile jedoch oft nicht direkt nutzen.Sofern die Kontrolle über die Monetarisierung nicht durch einen klaren Wertakkumulationsmechanismus, klarere Rückkaufregeln oder durch vertrauenswürdige Governance erreicht wird, wird der Markt den LST-Token immer noch eher als „Zugangsschlüssel“ zum Protokoll denn als Eigentumsbescheinigung des Wirtschaftsmotors betrachten.

Es gibt einen tieferen strukturellen Grund für diesen Bewertungsabschlag: Die Gebühren und Einnahmen von LST hängen fast vollständig von den zugrunde liegenden Vermögenswerten ab, die es verfolgt.Wenn der ETH-Preis steigt, steigen auch die Stake-Einnahmen; Wenn die Aktivität des ETH-Netzwerks nachlässt, sinken die Stake-Einnahmen.Dadurch korreliert die wirtschaftliche Leistung von LST stark mit den zugrunde liegenden Vermögenswerten und ist nicht auf ein einzigartiges Protokoll-Alpha zurückzuführen.

Für Benutzer führt dies zu einer einfachen Frage: Warum risikoreichere Governance- oder Utility-Tokens ohne direkten Anspruch auf Cashflow halten, wenn das Halten der ETH selbst direkter das gleiche Aufwärtspotenzial bietet?Sofern der LST-Token seinen Wert nicht eindeutig von der Preisbewegung des zugrunde liegenden Vermögenswerts abkoppeln kann oder über die passive Korrelation hinaus differenzierte Vorteile bietet, wird dieser Kompromiss weiterhin die Marktbewertung einschränken.

Königsmacher

Die Menschen hinter den Kulissen halten nicht nur Vermögenswerte, sondern treiben auch die wirtschaftlichen Kernaktivitäten in ihren Bereichen voran.

-

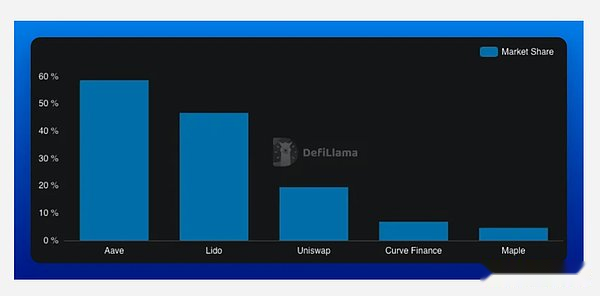

Auf Aave entfallen 58,65 % des Kreditanteils im DeFi-Bereich (21,26 Milliarden US-Dollar) und ist die Hauptkreditquelle des Ökosystems;

-

Lido nimmt einen dominanten Anteil von 46,69 % (25,74 Milliarden US-Dollar) am Gesamtwert der liquiden verpfändeten Positionen ein und ist der Eckpfeiler der Liquidität für verpfändete ETH;

-

Uniswap macht 20,75 % des gesamten DEX-Handelsvolumens aus (2,53 Milliarden US-Dollar tägliches Handelsvolumen) und bleibt die am aktivsten gehandelte Plattform im DeFi-Bereich.

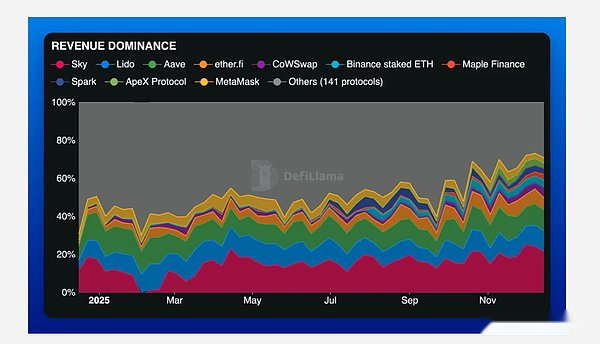

Daten zeigen, dass Aave und Lido in ihren jeweiligen Bereichen ein „erhebliches Wachstum“ erzielt haben und fast die Hälfte oder mehr des Marktanteils kontrollieren.Allerdings deuten die Volumen-Gesamtwert-gebundene Effizienz von Uniswap, die Übernahme institutioneller Kredite durch Maple und die Rückkehr von Curve zur Kontrolle der Stablecoin-Liquidität alle auf den gleichen Trend hin: Marktanteile werden zunehmend durch spezialisierte Funktionen gewonnen, anstatt sich ausschließlich auf die passive Anhäufung von Vermögenswerten zu verlassen.

Was verrät das Jahr 2025 wirklich über Ethereum?

Ethereum im Jahr 2025 wird nicht lauter, es wird enger.Der Gesamtwert sinkt, die Gebühren steigen rasant und die Macht konzentriert sich – das Netzwerk bewegt sich von einer spekulativen und ungeordneten Expansion zu etwas, das noch schwerer zu fälschen ist: wirtschaftliche Dichte.

Aave, Lido und Uniswap bilden weiterhin den Kern des Ökosystems und sind die Standardoptionen für Kredit, Einsatz und Preisermittlung.Aber Veränderungen am Rande des Ökosystems sind die Signale: Curve gewinnt die Schwerkraft des Stablecoin-Feldes zurück, Fluid lockt Kapitalströme mit einer anderen Architektur an und Maple beweist, dass in DeFi-Modellen außerhalb des Jahres 2021 eine echte Nachfrage nach On-Chain-Kredit besteht.

Bei Ethereum im Jahr 2025 geht es im Kern nicht mehr darum, Kapital anzuziehen, sondern darum, mit vorhandenem Kapital Renditen erwirtschaften zu können.