Originalautor: Ansgar Dietrich, Casparschwa, Ethereum Foundation

Dieser Artikel stammt aus der Diskussion von Ansgar Dietrichs und Casparschwa über das ETH -Forschungsforum über den Ethereum -Stakelmechanismus und das ETH -Emissionsmodell.Geek Web3 hat dies aussortiert und gelöscht.Diese Ansichten wurden im Februar 2024 vorgeschlagen, und einige Daten können voreingenommen sein, aber ihre Analyse des Wirtschaftsmodells von Ethereum Secony ist es immer noch wert, sich darauf zu beziehen, und einige der Schlussfolgerungen sind immer noch nicht veraltet.

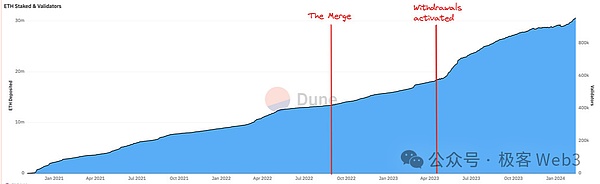

Text:derzeitDie ETH -Verpflichtung für Ethereum hat 30 Millionen erreicht, was 1/4 der Gesamtsumme ausmacht (dies sind die Daten vom Februar dieses Jahres)Dieses Verhältnis ist ziemlich beträchtlich und steigt immer noch, ohne Anzeichen einer Verlangsamung.Die folgende Abbildung zeigt die Veränderung des ETH -Versprechens im Laufe der Zeit, und es ist deutlich zu erkennen, dass sie einen kontinuierlichen Wachstumstrend zeigt, und dieser Trend wird lange dauern.

Zukunft,Ein großer Teil der neuen ETH -Einsätze wird von LST (flüssigen angegebenen Token) wie Steth beeinflusst.Dies wird die Nutzungsrate und die Geldmerkmale von LST nach und nach erhöhen, dies kann jedoch negative Auswirkungen haben.

Erstens hat LST einen Netzwerkffekt.Wenn LST die ETH übertrifft und die Mainstream -Währung bei Ethereum außer Gas -Token wird, werden die Benutzer außerdem das Risiko einer von der LST mitgebrachten Gegenpartei ausgesetzt sein.Die Währungen von Ethereum sollten so vertrauensfrei wie möglich sein, um wirklich wirtschaftliche Skalierbarkeit zu erreichen.

(„Entgegengesetztes Risiko“ bezieht sich auf den möglichen Ausfall der anderen Partei/kann ihre Verpflichtungen nicht erfüllen. Im LST -Szenario enthält das „entgegengesetzte Risiko“ hauptsächlich Diebstahl von Benutzervermögen, das Schlupf des LST -Preises und die Abschreibungen)

Gegenwärtig gibt es keine harte und obere Grenze für die ETH -Versprechen, und theoretisch kann alle ETH versprochen werden, Gewinne zu erzielen.LST hat die Kostenstruktur von Versprechen erheblich verändert, und fast die gesamte ETH kann verpfändet werden.daherWir glauben, dass das Wirtschaftsmodell und das Versprechensmodell von Ethereum dynamische Anpassungsrichtlinien enthalten sollten, um das Versprechenverhältnis innerhalb eines bestimmten Bereichs anzupassen.Auf diese Weise kann Ethereum die Sicherheit auf kontrollierbare Kostenmaßstäbe gewährleisten und das Auftreten negativer Effekte vermeiden.

In diesem Artikel schlagen wir einige dringende Fragen vor, die für Ethereums Wirtschaftsmodell gelöst werden sollen.

Aktueller Status und zukünftige Trends der ETH -Token -Emissionsstrategie

Bevor die Diskussion beginnt,Lassen Sie uns zunächst untersuchen, welche langfristigen Versprechensmodelle im Rahmen der aktuellen ETS-Emissionspolitik machbar sind.Die Sicherheit von Ethereum beruht auf einem bestimmten Anteil an Token -Stakpen, der zusammengefasst werden kann, da POS -Ethereum selbst „die Forderung nach Anleihen der Einbindung“ hat.Die Nachfrage nach Versprechen ist in der Geldpolitik von Ethereum eindeutig festgelegt.

Die Versprechen der ETH-Inhaber sind jedoch vielfältig und komplex.

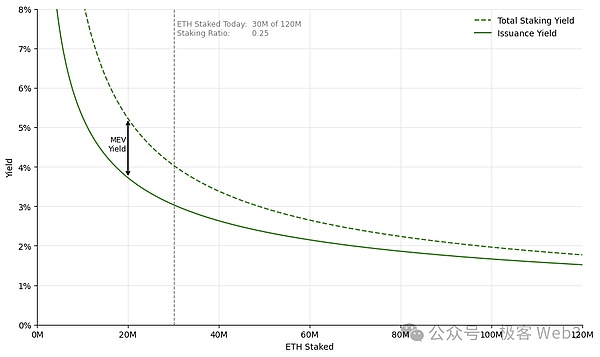

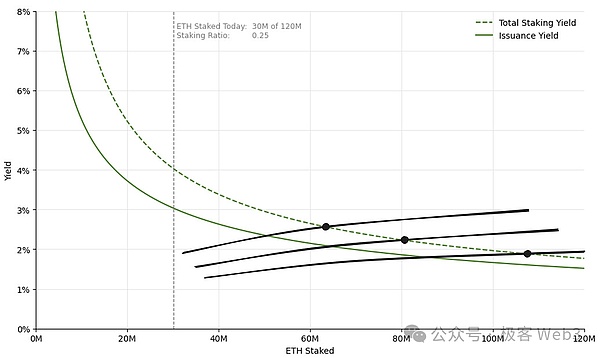

Die Angebots- und Nachfrage -Beziehungskurve von ETH -Versprechen: Tauschen Sie zusätzliche ETH gegen Sicherheitsgarantie aus

Validator Node SET-ETH Ermöglicht das Protokoll, Sicherheitsgarantien zu erhalten, und das Protokoll verteilen Token-Belohnungen an ETH-Stakeholder, was ein Win-Win-Mechanismus ist.(Für Raumbeschränkungen werden in diesem Artikel bestimmte Themen wie „welche Sicherheitsstufe erreicht werden“ nicht erörtert. Aus zwei Teilen:

Teil eins:Die von der Vereinbarung ausgestellte Belohnung auf der Grundlage einer festen Einkommenskurve;

Teil 2:Die vom Validator während des Blockproduktionsprozesses erhaltenen MEV -Vorteile.

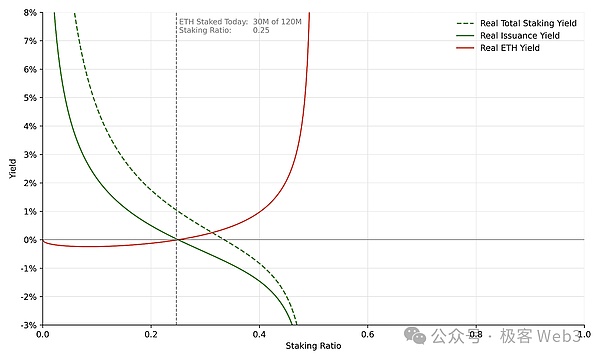

(Die horizontale Achse dieser Abbildung zeigt den Grad der ETH -Versprechen, und die vertikale Achse ist die Versprechenertragsrate, die das Versprechenseinkommen beschreibt, das das Ethereum -Protokoll zur Verfügung stellt, um unterschiedliche Verpfändungsraten zu decken. Wir können das Ethereum -Protokoll betrachten als Käufer verpflichten sich.

Hinweis: Um Folgendes zu verstehen, müssen die Leser möglicherweise ein einfaches Verständnis der Angebots- und Nachfrage -Beziehungskurve in der Wirtschaftswissenschaften haben.

ETH -Ertragskurve (grüne durchgezogene Linie):Wie aus dieser Kurve hervorgeht, werden die von Ethereum an einen einzelnen Knoten bereitgestellten Belohnungen mit zunehmender Anzahl der Staker allmählich abnehmen.Wenn die Beteiligung der ETH -Einstellung gering ist, benötigt das System mehr Belohnungen, um mehr Menschen zu verpflichten, ETH zu verpflichten. wird belohnt.

Gesamtversprechen -Einkommenskurve (grüne gepunktete Linie):Das feste zusätzliche Ermittlungseinkommen von ETH plus das MEV -Einkommen ist das Gesamtversprechen des Verpfänders.Es ist hier zu beachten, dass die Berechnungsmethode der MEV -Rendite lautet: die Gesamt -MEV -Rendite (ca. 300.000 ETH im letzten Jahr) geteilt durch die gesamte zu verpfändete ETH.

Da die gesamten MEV -Renditen im Grunde genommen festgelegt sind, sinkt die Anzahl der Validatoren, die MEV -Renditen schnell sinken, was letztendlich dazu führt, dass sich die Verpfändungsrendite der einfachen ETH -Emissionsrate nähert.Es ist erwähnenswert, dass die MEV-Renditen von Ethereum in der vergangenen Zeit ziemlich stabil waren (siehe MEV-Boost-Dashboard), und obwohl sich dies in Zukunft ändern kann, wird es vorübergehend als fest angesehen, um unser Diskussionsszenario zu vereinfachen.

Aus der obigen Kurve können wir zwei Schlüsselmeldungen lesen:

-

Um eine zu niedrige Beteiligung zu vermeiden, hat Ethereum bei der Beteiligung hohe Renditen erzielt, um mehr Stäger anzulocken.

-

Der Grenznutzen jedes Stakeholders nimmt ab, dh mit zunehmender Beteiligung der Stakemen nimmt die zusätzliche Ausstellungsrate von ETH -Token allmählich ab.

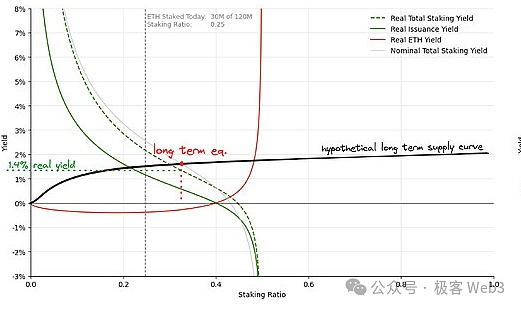

Die oben genannte Verpfändungskurve kann jedoch nicht idealerweise die Teilnahme der Verpfändung anpassen.Zunächst kann diese Kurve den Schwellenwert des Versprechenverhältnisses nicht effektiv einschränken.Mit anderen Worten, auf der Incentive -Design -Ebene kontrolliert Ethereum das endgültige Einstellverhältnis nicht genau.Gesamt,Zusätzlich zur Verwendung hoher Anreize, um sicherzustellen, dass das System in der Anfangsphase die niedrigste Sicherheitsgarantie aufweist, führt die Vereinbarung die Versprechensniveau nicht auf einen bestimmten Bereich.

Es ist zu beachten, dass das oben erwähnte nur nominelle Renditen hat und den Verdünnungseffekt nicht berücksichtigt, der durch die zusätzliche Ausgabe der ETH selbst führt.Wenn mehr ETH ausgestellt wird, wird der Verdünnungseffekt signifikanter.In dieser Hinsicht ignorieren wir den Einfluss des Verdünnungseffekts vorübergehend und werden später ausführlich erörtert.

Versorgungsseitige Analyse der ETH-Einstellung

In dem obigen Artikel wird die Nachfragekurve für Versprechen erörtert, nämlich das Versprecheneinkommen, das das Ethereum -Protokoll bereitstellt, um unterschiedliche Verpfändungsverhältnisse zu decken.Jetzt wenden wir uns der Versorgungskurve auf.Die Verpfändungskurve zeigt die Versprechensbereitschaft von ETH -Inhabern zu unterschiedlichen Renditen und zeigt die Bedingungen, die für unterschiedliche Niveaus der Verpfändung erforderlich sind.

Im Allgemeinen neigt sich die Kurve nach oben rechts, was bedeutet, dass das Netzwerk höhere Anreize benötigt, um eine höhere Beteiligung zu erreichen.Da die Verpfändungsabsicht jedoch nicht direkt beobachtet oder genau gemessen werden kann, kann die Form der Versorgungskurve nicht spezifisch dargestellt werden, und wir können nur durch qualitative Analyse schließen.

Darüber hinaus ist die Versorgungskurve nicht statisch, und wir werden die Änderungen der Einschränkung der Kosten im Laufe der Zeit untersuchen und wie sich diese Änderung auf die Versprechenentscheidungen von ETH -Inhabern auswirkt.Mit anderen Worten,Änderungen der Verpfändungskosten führen zu einer Vertreibung der Angebotskurve, wodurch ETH -Inhaber ihre Nachfrage nach Verpfändungsanreizen ändern.

Wir können nur historisch beobachtbare Verpfändungsniveaus in eine ungefähre Verpfändungsversorgungskurve einfügen, und der Schnittpunkt der Nachfragekurve und -versorgungskurve zu jedem bestimmten Zeitpunkt spiegelt die historisch wirklich erzielte Verpfändungsbeteiligung wider.

Die horizontale Achse dieser Figur ist immer noch der Grad der Beteiligung der ETH -Versprechen, und die vertikale Achse ist die Versprechenertrag.Wie in der Abbildung gezeigt,Seit der Einführung der Ethereum Beacon -Kette hat sich die Gesamtmenge der zugesagten ETH weiterhin gestiegen, und die Versorgungskurve des verpfändeten Volumens hat sich nach unten verschoben.Selbst im Rahmen niedrigerer Verpfändungen wird die Bereitschaft der ETH -Inhaber zunehmen.Nach dem historischen Trend zu urteilen, ist es eine vernünftige Erwartung, dass sich die Lieferkurve kurzfristig weiter nach unten bewegen wird.Was es sich lohnt, eingehend zu diskutieren, ist jedoch das Problem der langfristigen Versprechensbilanz, und wir müssen die Zusammensetzung der Versorgungsseite sorgfältig analysieren.

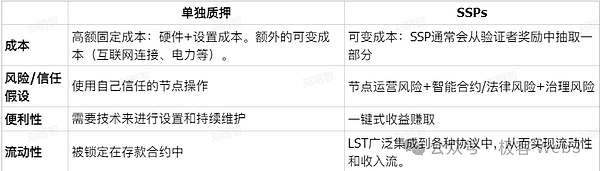

Bei der Entscheidung, ob sie sich verpflichten, berücksichtigt jeder ETH -Inhaber normalerweise zwei Hauptfaktoren: die Vorteile der Versprechen und die erforderlichen Kosten.Insgesamt ist das Versprecheneinkommen von Einheitenvermögen in den Händen des Verifizierers gleich.Verschiedene Arten von Stakeholdern weisen jedoch erhebliche Unterschiede in der Kostenstruktur auf.Das Folgende bietet einen eingehenden Vergleich der Unterschiede zwischen unabhängigen Stakeholdern und Halten von Dienstleistern (SSPs).

Unabhängiger Stakeholder gegen STAKE -Dienstleister

SSPs akzeptieren die ETH der Benutzer und vollständige Versprechensvorgänge im Namen von Benutzern und berechnen eine bestimmte Servicegebühr.Normalerweise bieten sie Benutzern LST als Versprechen -Anmeldeinformationen, und Benutzer können LST für sekundäre Markttransaktionen (wie Steth) verwenden.Für LST-Inhaber hängt die Liquidität dieser Token von der Gesamtnutzung von LST und der Unterstützungsrate von Drittanbietervereinbarungen ab.

Was wir uns konzentrieren wollen, sind SSPs wie Lido, die LST ausgeben.Bei den SSPs, die LST nicht ausgeben, können sie als Sonderfall angesehen werden, in dem der LST -Liquiditätswert Null ist und in diesem Artikel nicht erörtert wird.

Für die meisten Menschen,Das individuelle Versprechen erfordert kein Vertrauen in Dritte, aber die Teilnahmeschwelle ist hoch und die Operation ist umständlich.

Nach dem Vergleich dieser beiden Versprechensmethoden können wir zwei wichtige Schlussfolgerungen ziehen:

1.Es gibt offensichtliche Unterschiede in der Kostenstruktur unabhängiger Zusagen zwischen verschiedenen ETH -Inhabern.Das Maß an technischen Inhalten, unterschiedlichen Hardwarebedingungen sowie Betriebs- und Wartungskosten sowie das Vertrauen in die Hosting -Sicherheit haben die Versorgungskurve unabhängiger Stakeholder steiler gemacht.Dies bedeutet, dass die Anzahl der unabhängigen Stakeholder, wenn sie signifikant erhöht werden sollen, entweder das Einlageneinkommen signifikant erhöhen oder UX für das Einbacken von Operationen verbessern.

2.Im Gegensatz dazu ist die Kostenstruktur von Benutzern, die das SSPS -Versprechen verwenden, im Grunde genommen gleich.Die Hauptunterschiede spiegeln sich nur in der Bewertung von SSP -operativen Risiken und Bedenken hinsichtlich des Einlösungsabschlusses zwischen LST und ETH wider.Daher ist die Versorgungskurve von SSP relativ flach.Dies bedeutet, dass die erforderliche Renditeerhöhung relativ gering ist, um mehr ETH -Inhaber für die Durchführung von LSD -Liquidität anzulocken, was die Verpfändungsbeteiligung reibungslos erweitern kann.

Darüber hinaus werden die Kosten für die unabhängige Verpfändung nicht durch die Teilnahme der Versprechen beeinträchtigt, während die Kosten für das Halten von LST im Laufe der Zeit und die Erhöhung der SSP -Verwendung aus folgenden Gründen allmählich sinken können:

1. „Geldattribut“ von LST: Verbesserung:Wenn die Popularität eines bestimmten LST zunimmt, können wir davon ausgehen, dass sie durch immer mehr Projekte unterstützt werden und die Nutzungsszenarien natives ETH übertreffen, wie z. Flüssigversprechen usw.Wenn die ETH -Verpfändungsverhältnis hoch genug ist, kann LST sogar die nicht gebackene ETH in Bezug auf die Liquidität übertreffen und die Liquiditätslücke zwischen den beiden umkehren.

2. Reduzieren Sie das Risiko von intelligenten Verträgen:Im Laufe der Zeit werden die intelligenten Verträge von LST viele praktische Tests durchlaufen und Risiken durch formelle Überprüfung und andere Methoden weiter reduzieren.

3.. Verbesserung der Robustheit des Governance -Systems:Mit zunehmender Nutzungsrate werden die LST-Governance-Mechanismen ausgereifter und robuster.

4. Reduzierte Erwartungen für groß angelegte Risiken:Wenn eine bestimmte LST einen ausreichend ausreichend ausreichend Anteil des Gesamtmarktes ausmacht, kann es als Existenz angesehen werden, die „zu groß ist, um zu fallen“.Daher glauben die Benutzer, dass verschiedene Kräfte auf dem Markt bei SPPs sofort Probleme beheben werden.

5. LSD -Dienstleister Gewinnbilanz:Wenn die Nutzungsrate von LST hoch genug ist, um seine Liquidität gut genug zu machen, kann SSPs die Gebühren für die Einheiten senken, um die Rentabilität aufrechtzuerhalten und mehr Benutzer zur Teilnahme zu gewinnen.

Insgesamt hat die Existenz von SSPs und LSTs die Einstellungsversorgungskurve erheblich abgeflacht, was bedeutet, dass die Einladungsanreize nicht weiter erhöht werden müssen, was die Erhöhung der Gesamtmenge des Ethereum -Sichts fördern kann.Daraus können wir das schließenLSD wird weiterhin eine wichtige Rolle bei der Förderung des Wachstums von Zusagen spielen.Auf diese Weise jedoch,In der langfristigen Zeitdimension sind Versprechen Anreize nicht für das Wachstum der ETH-Einstellung.

Langzeitgleichgewichtspunkt der Verpfändungsrate

Unter Berücksichtigung von Faktoren wie Nachfrage und Angebot können wir den langfristigen Gleichgewichtszustand schließen, den die ETH-Einstellung aufrechterhalten kann.Wir haben früher erwähnt,Wenn die Verpfändungsbeteiligungsrate niedrig ist, zeigt die Nachfragekurve eine klare Tendenz, es gibt jedoch keine eindeutige Schlussfolgerung zu dem spezifischen Versprechenverhältnis, das auf lange Sicht erreicht werden kann.

Wir erklärten dann, dass die Versorgungskurve mit dem Versprechen und Risiken im Laufe der Zeit allmählich sinken wird, was immer mehr Menschen bereit macht, an Versprechen teilzunehmen, und LST die Hauptaufgabe spielt.Die Form der Versorgungskurve selbst kann jedoch nicht quantitativ analysiert werden, und es ist nicht klar, ob sie steil genug ist, um eine angemessene Anpassung an die Versprechen der Teilnahme vorzunehmen.

Daher kann der Gleichgewichtspunkt des Gesamtversprechen -Verhältnisses nicht genau berechnet werden, und es gibt breite Möglichkeiten, die sogar nahezu 100%liegen können.Die folgende Abbildung zeigt, dass die Versorgungskurve, auch wenn sie langfristig variiert, sie zu einer Verschiebung des Gleichgewichtspunkts des Versprechenverhältnisses führen kann.

Tatsächlich ist das Wichtigste nicht, wie hoch die Verpfändungsbeteiligung erreicht wird, sondern dass sobald diese hohe Versprechensrate auftritt, eine Reihe versteckter Gefahren mit sich bringt.In diesem Artikel werden einige Vorschläge zur Anpassung der Richtlinien vorgeschlagen, um dies zu verhindern.

Analyse des Versprechenverhältnisses: Unter welchen Umständen ist es besser, wenn die Verpfändungsrate gering ist

Die Verpfändungsrate kann als das Verhältnis des ETH -Versprechens zum Gesamt -ETH -Versorgung definiert werden.Bevor wir die potenziellen Probleme untersuchen, die durch hohe Einstellraten verursacht werden, müssen wir zunächst einen Standard finden:

Welche Einstellungsrate kann die Sicherheit von Ethereum gewährleisten.Laut einer früheren Diskussionsaufzeichnung der Ethereum Foundation können wir wissen, dass das aktuelle Einstellungsniveau ausreicht, um die wirtschaftliche Sicherheit von Ethereum zu gewährleisten.

Dies bringt ein Problem aufWenn die aktuelle Einstellungsrate bereits die Sicherheit der Netzwerke gewährleisten kann, ist es erforderlich, eine höhere Einstellungsrate zu verfolgen und „Übersicherheit“ zu erreichen?Obwohl hohe Einstellungsraten die Netzwerksicherheit verbessern können, können sie jedoch einige negative externe Effekte bewirken, die den Betrieb von ETH -Inhabern, unabhängigen Stakeholdern und sogar dem gesamten Ethereum -Protokoll beeinflussen.

Netzwerkeffekte von LST -Währungsattributen (LST): Risiko verweigern

LSTs konkurrieren heftig um das Thema Geldattribute.Aufgrund der Existenz von Netzwerkeffekten präsentiert dieser Wettbewerb häufig eine „Gewinner-Takes-All“ -Stallation.Wenn das Anwendungsfeld der LST weiter expandiert, wird seine Praktikabilität entsprechend zunehmen, und sein Marktanteil wird allmählich zunehmen. Widerstand.

In einer Umgebung mit hoher Einstellungsrate, wenn ein einzelner SSP den größten Teil des Einstellungsverhältnisses kontrolliert, wird es wahrscheinlich als „groß und nicht überwältigend“ angesehen.Wenn der SSP die meisten ETH verpfändet sind, ist es schwierig, ihn effektiv zu bestrafen.Wenn ein dominanter SSP in den Kern der Governance der Ethereum -Protokoll eindringt, aber nicht entsprechende Verantwortlichkeiten gegenüber den Benutzern tragen muss, wird dieses zentralisierte Governance -Risiko zweifellos tiefgreifende Auswirkungen auf die Dezentralisierung von Ethereum haben.

Wenn die meisten ETH an Liquiditätsunterlagen in den meisten Szenarien mit Ausnahme von Gas -Token beteiligt sind, wird die tatsächliche Währung LST sein.LSTs, die von ETFs, CEXs oder Kettenbädern ausgestellt wurden, werden jedoch von verschiedenen Vertrauensannahmen begleitet und sind mit erheblichen Risiken.Letztendlich werden Benutzer zwangsläufig zusätzliche Risiken von Betreibern, Governance, Gesetzen und intelligenten Verträgen tragen, was offensichtlich kein idealer Zustand ist.

Obwohl LST ausweist, dass es die Liquidität der zugesagten ETH wiederherstellen kann, ist seine Wirkung als Sicherheiten in Defi definitiv nicht so gut wie die native ETH.Wenn das Ethereum -Netzwerk eine echte wirtschaftliche Skalierbarkeit erreichen will, muss seine Währung so vertrauenswürdig wie möglich sein, vorzugsweise mit ETH selbst.

Minimum realisierbarer Kreislauf – Benutzererfahrung bedienen

Die Mindestausgabe von Ethereum ist die Mindestausgabe, die das Ethereum -Netzwerk unter der Voraussetzung für die Aufrechterhaltung seiner Sicherheit und Funktionalität erfordert.Nach dem MVI -Prinzip muss sichergestellt werden, dass eine ausreichende Verpfändungsbeteiligung vorliegt, um die Sicherheit der Vereinbarung zu gewährleisten, aber die Höhe der Versprechen sollte nicht zu viel sein.

Wenn das Versprechen einen bestimmten kritischen Punkt erreicht, ist die Sicherheit des Protokolls ausreichend stabil. die Rechte und Interessen der ETH -Inhaber).Auch,Versprechen ist der grundlegende Service, der durch eine Vereinbarung erforderlich ist.

Wenn die ETH -Emission weiter zunimmt, wird sie alle ETH -Inhaber und -Treiber zu mehr Verdünnungsrisiken ausgesetzt sein, aber SSP wird nicht negativ betroffen.Da das Eigentum an verpfändeten ETH nicht zum SSP gehört, erhält SSP nur ein Einkommen, indem sie Dienstgebühren berechnen, und die Verdünnung des ETH -Werts hat nichts damit zu tun.Nicht nur das, wenn mehr Menschen an der LSD -Verpfändung zur Absicherungsinflation teilnehmen, werden die von SSPs gesammelten Servicegebühren zunehmen.

Nehmen Sie eine Situation an:Die Teilnahmequote von Ethereum -Versprechen beträgt 90%, die Jahresrendite von Verpfändungen, das flüssige Versprechen macht 90%des Gesamtversprechens aus und die durchschnittliche SSP -Gebühr beträgt 10%. Die Gebühr entspricht 0,16% des Marktwerts von Ethereum jedes Jahr.Diese 530 Millionen US -Dollar sind tatsächlich eine unsichtbare Steuer für alle ETH -Inhaber.

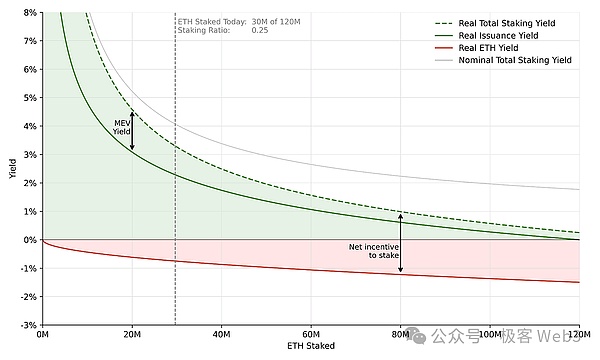

Realrendite: Nominalrendite – Verdünnungseffekt

Ähnlich wie der nominale Zinssatz und der reale Zinssatz im Finanzwesen ist der tatsächliche Rendite der reale Rendite -Zinssatz, der nach Ausschluss des Verdünnungseffekts im nominalen Versprechen der ETH ausgeschlossen ist.Da immer mehr Menschen an der Einstellung und der Ethereum -Inflation teilnehmen, wird das nominale Einkommen, das durch ETH -Einrichtung erzielt wird Kurven.

Die obige Abbildung spiegelt den Einfluss des Verdünnungseffekts auf das Einkommen von Verpfregigern bzw. nicht platzierten ETH-Inhabern wider.Für ETH -Inhaber, die sich nicht verpflichten (in der roten Linie in der Abbildung gezeigt), sind ihre tatsächlichen Renditen offensichtlich negativ, da ihr nominales Gleichgewicht unverändert bleibt, aber unter dem Verdünnungseffekt der Inflation leidet.Um diesen Effekt klar zu beschreiben, können wir das Versprechenverhältnis „S“ in zwei Situationen zur Analyse unterteilen.

Wenn das Verpfändungsverhältnis niedrig ist (das Teil auf der linken Seite der Kurve), liegt die tatsächliche Rückkehrkurve (grüne durchgezogene Linie) näher an der nominalen Rückkehrkurve (graue durchgezogene Linie).Dies liegt daran, dass weniger Versprechen und weniger Belohnungen durch die Vereinbarung durch zusätzliche Ausgabe der ETH verteilt sind, sodass die ETH -Inflationsrate sehr niedrig und der Verdünnungseffekt leicht ist.In diesem Fall stammt der Hauptanreiz für Versprechen aus positiven Renditen, dh der grünen Fläche in der Grafik.

Wenn das Verpfändungsverhältnis hoch ist (das Teil auf der rechten Seite der Kurve), steigt die Kluft zwischen dem tatsächlichen Einkommen und der nominalen Einkommenskurve allmählich.Da immer mehr Verpfändungsunternehmen beteiligt sind, steigt die Zunahme der ETH -Emission und der Verwässerungseffekt wird offensichtlicher.Zusätzlich zur Verringerung der tatsächlichen Renditen stammen ein Teil der Anreize für Verpfänder aus „Verdünnungsschutz“, dh die Absicherung der Inflation durch Versprechen.In extremen Fällen wird das tatsächliche Versprechen nur aus MEV -Einnahmen zusammengesetzt.

Um zusammenzufassen,Der größte Unterschied zwischen einem hohen und niedrigen Verpfändungsverhältnis ist der Unterschied in der Zusammensetzung des Versprecheneinkommens.Im Rahmen des niedrigen Verpfändungsverhältnisses erhalten die Benutzer aufgrund der hohen Inflationsrate die tatsächlichen positiven Renditen.Je höher das Versprechen von Ethereum ist, desto neuer ETH und desto höher ist das nominale Einkommen der verpfändeten Nutzer.

Es sollte betont werden, dass diese Änderung der Gewinnzusammensetzung den Anreizeffekt der Verpfändung nicht verringert.Wenn Sie sich nur die Ergebnisse ansehen, sind Verdünnungsschutz und positive Renditen aus echtem Geld auch für Benutzer attraktiv.Zwei unterschiedliche Natürlichkeiten von Vorteilen haben jedoch sehr unterschiedliche Bedeutungen für Benutzer:Wenn das Verpfändungsverhältnis niedrig ist, ist Versprechen ein profitabler Dienst, der durch das Ethereum -Abkommen gezahlt wird.

daher,Wenn sich das Verpfändungsverhältnis auf das höchste Recht bewegt, können wir in eine schlimmste Situation geraten: Der tatsächliche Gewinn des Versprechens ist äußerst begrenzt und stellt auch eine Bedrohung für die Vermögensverdünnung für diejenigen dar, die die Annahme von LST zögern.

Nach der gleichen Versprechen -Richtlinie wird jeder Versprechen definitiv eine Strategie auswählen, die für ihn höhere Renditen erzielt.In der Protokolldesign von Ethereum können Benutzer überhaupt nicht wählen, da die Ausstellungskurve des Protokolls den endgültigen Gleichgewichtszustand des Versprechens bestimmt (wenn die Langzeitversprechen-Versorgungskurve festgelegt ist). an Versprechen teilnehmen.

Schlechte Machbarkeit des unabhängigen Versprechens

Die Kosten für SSP werden festgelegt, je mehr Versprechen, desto niedriger die Kostenkosten und sie werden mit dem Vorteil der Skaleneffekte geboren.Mit zunehmender Anzahl von ETH -ETS wird auch die marginale Effizienz verbessert, was die Kosten senken und niedrigere Servicegebühren erheben, mehr Benutzer anzieht und höhere Gewinne erzielen kann.Basierend auf diesen Vorteilen können erfolgreiche SSPs als „groß und ungeschlagenes“ Existenz angesehen werden, wodurch die Schwanzrisiken reduziert werden, mit denen er ausgesetzt ist, und den Skaleneffekt weiter stärkt.

(Schwanzrisiko: Risiko von extremen Ereignissen. Die Wahrscheinlichkeit dieser Ereignisse ist extrem niedrig, aber sobald es auftritt, führt sie häufig zu enormen Verlusten)

Im Gegenteil, das unabhängige Versprechen muss alle Kosten für sich tragen.Dies ist einer der Gründe, warum Ethereum den EIP-7514-Vorschlag verabschiedet hat.

Laut der vorherigen Analyse sind die tatsächlichen Renditen des Versprechens, da immer mehr Verpfändungsrenditen zur Absicherung der Inflation verwendet werden, und sind zunehmend von MEV abhängig, und die MEV -Renditen sind sehr volatil und ermöglichen unabhängige Zusagen. Benutzer schwankt.Im Gegensatz dazu kann SSP den gesamten MEV -Einnahmen proportional auf alle von ihm verwalteten Validator -Überprüfungsknoten verteilen, wodurch die Auswirkungen der Einführung von Einkommensschwankungen auf den gesamten Betriebseffekt effektiv verringert werden.

Mit der Zunahme der Nutzungsrate von LST und der Verbesserung der Geldattribute wird die Lücke zwischen unabhängigem Versprechen und LSD -Versprechen weiter ausgebaut.Mit anderen Worten, mit zunehmender Verpfändungsrate wird der Wettbewerbsnachteil des unabhängigen Versprechens gegenüber dem LSD -Versprechen immer bedeutender.

In vielen Gerichtsbarkeiten steuerten die steuerlich zugesagten Einkünfte des nominalen Einkommens anstelle des tatsächlichen Einkommens, das für Verwässerungseffekte angepasst ist.Durch bestimmte strukturelle Konstruktionen können LSTs den Inhabern einen gewissen Schutz vor diesen steuerlichen Auswirkungen bieten, was unabhängige Zusagen normalerweise nicht bewirken können.Wenn die Lücke zwischen nominalen und tatsächlichen Renditen größer wird, wird das Einkommensniveau der unabhängigen Verpflichtungen von LSD -Verpfändern weiter zurückgelassen.

Basierend darauf schlagen wir den folgenden Punkt vor:

1. Das Halten der nativen ETH sollte wirtschaftlich machbar sein, eine gute Benutzererfahrung gewährleisten und Wertverdünnungsprobleme vermeiden, die durch Sicherheitsrisiken verursacht werden, um die Interessen der ETH -Inhaber besser zu schützen.

2. Um eine echte wirtschaftliche Skalierbarkeit zu erreichen, sollte die allgemeine Währung von Ethereum so vertrauensfrei/vertrauensfrei wie möglich sein.Nur auf diese Weise kann die Robustheit und die breite Anwendbarkeit des gesamten Systems sichergestellt werden.

3. Der Verdünnungsschutz des Vermögenswerts wird zur Hauptanreizkomponente des Versprechens, die nicht ideal für Verpfänder und ETH -Inhaber ist.Wenn man sich auf den Verdünnungsschutz als Anreiz stützt, kann es zu unnötigen Marktschwankungen führen, wodurch die ursprüngliche Absicht des Versprechensmechanismus schwächt.

4. Eine hohe Teilnahmequote wird den Wettbewerbsnachteil der unabhängigen Stakeholder auf dem Markt weiter verschlimmern, wodurch mehr Benutzer tendenziell SSP zum Absetzen nutzen können, was zur Zentralisierung des Absperrung führt, was der Dezentralisierung und Sicherheit des Netzwerks nicht förderlich ist.

Das Versprechen, das Ethereum in Zukunft erreichen kann, ist immer noch ungewiss.Auch wenn ein hohes Verpfändungsverhältnis für manche Menschen von Vorteil sein kann, sollte diese Wahl nach sorgfältiger Berücksichtigung getroffen werden, anstatt zufällig von externen Faktoren auf dem Markt zu beeinflussen.

Das ultimative Ziel der Versprechensbeteiligungsquote

Ich finde,Die Verpfändungspolitik von Ethereum sollte eher auf dem Versprechensverhältnis als auf der Versprechensmenge der ETH beruhen.Die Versorgung mit ETH schwankt aufgrund des Einflusses von EIP-1559 und des Emissionsmechanismus, und das Versprechensverhältnis kann sich an diese Versorgungsänderung anpassen.Obwohl sich die ETH-Versorgung derzeit sehr langsam verändert, wobei sich seit der Zusammenführung etwa 0,3% pro Jahr zurückgeht, kann die langfristige Auswirkungen nicht ignoriert werden.Durch die Festlegung einer Richtlinie auf der Grundlage des Verpfändungsverhältnisses kann die Stabilität über einen längeren Zeitraum ohne häufige Anpassungen aufrechterhalten werden.

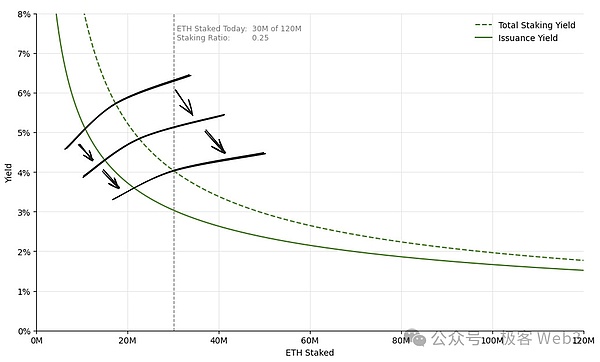

Wie oben erwähnt, fehlt die aktuelle Ausstellungskurve zwar den niedrigsten Versprechen, aber es fehlt ein Mechanismus, um die Obergrenze des Verpfändungsverhältnisses zu begrenzen, was zu einem übermäßig hohen Verpfändungsverhältnis führen kann.Wir glauben dasEine vollständige Richtlinie zur Ausgabe von Token sollte die oberen und unteren Grenzen des Versprechens -Verhältnisses festlegen, um die Sicherheit der Netzwerksicherheit zu gewährleisten und eine angemessene Teilnahme aufrechtzuerhalten..Insbesondere sollte die Richtlinie danach streben, das Versprechenverhältnis in einem „optimalen Bereich zu gewährleisten, der sowohl die Netzwerksicherheit sicherstellt als auch negative externe Effekte vermeidet“.

Zu diesem Zweck kann Ethereum super hohe Belohnungen für zu niedrige Einstellverhältnisse und ultra niedrige Belohnungen oder sogar negative Belohnungen für zu hohe Stakelverhältnisse einstellen, um das Einstellverhältnis anzupassen.Auf diese Weise kann Ethereum die Beteiligung der Einstellung regulieren.Die Kurve dieses politischen Designs kann auf das von Vitalik vorgeschlagene Beispiel verwiesen werden, das zeigt, wie Belohnungen an verschiedenen Versprechen -Verhältnissen angepasst werden können, um das Versprechenverhalten zu leiten.

Wie in der Ausstellungskurve in der Abbildung gezeigt, sind die Belohnungen großzügig, wenn die Teilnahme niedrig ist, was mit der aktuellen Richtlinie übereinstimmt.Mit zunehmender Verpfändungsbeteiligung nimmt die Verpfändungerträge allmählich ab, bis es zu einem negativen Wert wird.Mit anderen Worten, die Vorteile des Versprechens werden schließlich auf nicht mehr attraktiv reduziert, wodurch das Versprechenverhalten beeinträchtigt wird.Dieser negative Einkommenszustand dauert jedoch nicht lange und die Verpfändungsbeteiligung wird aufgrund der Regulierung dieses Mechanismus allmählich abnehmen und ein Gleichgewicht auf einem bestimmten angemessenen Niveau erreichen.daher,Ein Modell, das dieses Gesetz über die Rückgabekurven vorlegt, kann sicherstellen, dass das Verpfändungsverhältnis in einem angemessenen Bereich bleibt.

Um einen angemessenen Versprechen -Verhältnis -Bereich zu erreichen, müssen die Einnahmen nicht negativ gewählt werden, die nur die Verpfändungsbelohnungen auf Null oder nahe Null steuern, nachdem ein kritischer Punkt ausreicht, um dieselbe zu erreichen. Der Effekt kann nicht nur übermäßige Versprechen unterdrücken, sondern auch die Systemstabilität aufrechterhalten.

Auswirkungen der Bestimmung des angemessenen Versprechen -Verhältnis -Bereichs

Der Vorteil der Bestimmung eines vernünftigen Verpfändungsverhältnisses besteht darin, dass er verschiedene negative Effekte effektiv vermeiden kann, die durch hohe Verpfändungsverhältnisse verursacht werden.Diese Strategie erfolgt jedoch nicht ohne Mängel, und ein offensichtliches Beispiel ist, dass die in diesem Fall unabhängigen Zusagen konfrontierten Belohnungen volatil sind.Ähnlich wie die Umwelt mit hoher Versprechensrate,Unter der Strategie, ein angemessenes Versprechen -Verhältnis zu bestimmen, ist ein großer Teil der Anreizquelle MEV -Renditen, was seine Volatilität stärkt.

daher,Obwohl es viele Vorteile zur Bestimmung des Versprechen -Verhältnis -Bereichs gibt, kann es auch die bereits vorhandene Renditenvolatilität verschärfen.MEV -Risiken können gelöst werden, indem Mechanismen wie Ausführungskarten oder MEV -Verbrennungen eingeführt werden oder Gebühren festlegen, um die Volatilität von Renditen in gewissem Maße auszugleichen.Es gibt auch einige Personen, die die Versprechensverhältnis innerhalb eines bestimmten Bereichs ermitteln. .

Die Logik der Gegner ist, dass die Verringerung der Gesamtgleichgewichtsrenditen zu einer unzureichenden Fondsangebot führt. kontinuierlich und profitieren Sie, was zum gesamten Ethereum -Nutzen führt.Um dieses Problem zu lösen, müssen wir immer noch zwischen nominalen und tatsächlichen Renditen unterscheiden.

Obwohl Strategien zur Bestimmung des Vergleichsquotenbereichs die nominalen Renditen verringern können, sind die tatsächlichen Renditen möglicherweise nicht beeinträchtigt.Das folgende Diagramm veranschaulicht dies weiter.

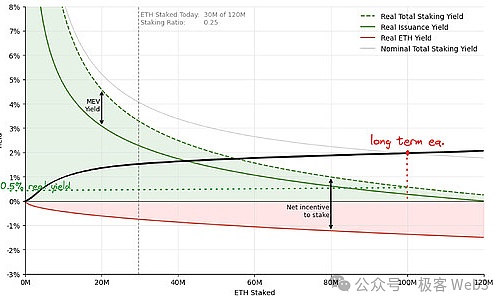

Die obige Abbildung zeigt die Situation, in der das System ein langfristiges Gleichgewicht erreicht, wenn ein bestimmter Versprechen-Verhältnis-Bereich angewendet wird, während die folgende Abbildung die Situation unter der aktuellen Exemplarkurve von Ethereum Token in etwa zeigt.Beide Beispiele basieren auf derselben Annahme: Etwa 100 Millionen ETH beteiligen sich am Absetzen, dh das langfristige Versprechensangebot bleibt konsistent, und dieser Vergleich ist nur bedeutsam.

In der folgenden Abbildung werden die meisten Versprechenanreize zum Verdünnungsschutz verwendet, sodass die tatsächliche Rendite nur bei etwa 0,5%gehalten wird.Im Falle der linken Abbildung erreicht das System eine niedrigere Nennrate des Rendite -Gleichgewichtspunkts, aber aufgrund der niedrigen Inflationsrate erhöht sich die reale Rendite auf etwa 1,4%.

Dieses Beispiel zeigt deutlich,Die Ermittlung des Versprechen -Verhältnisbereichs erhöht vernünftigerweise die tatsächliche Rendite und kann den Wettbewerbsdruck zwischen Verantwortlichen verringern.Darüber hinaus kommt dies auch den ETH -Inhabern zugute, die nicht am Versprechen teilnehmen, da das Verdünnungsrisiko minimiert wird.

Offene Frage

Die in diesem Artikel vorgeschlagene Strategie besteht darin, ein angemessenes Versprechen -Verhältnis zu bestimmen.Es gibt jedoch einige Probleme, die dringend gelöst werden müssen.

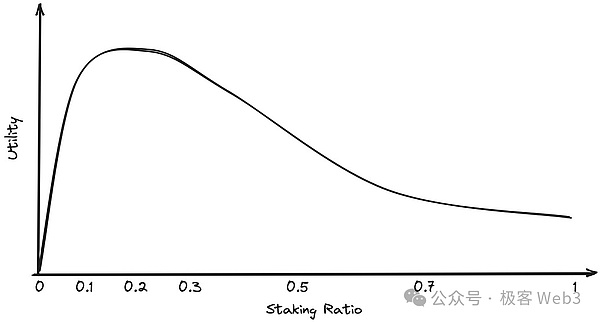

1. Was ist der ideale Bereich des Versprechenverhältnisses?

In Bezug auf das Verpfändungsverhältnis haben wir den unbefriedigenden Bereich erörtert, aber nicht eindeutig einen idealen Versprechen -Verhältnis -Bereich vorgeschlagen.Tatsächlich ist dieses Problem ziemlich kompliziert und muss in der Community ausführlich diskutiert werden, und wir werden uns auf einige Meinungen von Vitalik und Justin beziehen.

Der Kern dieses Problems ist der Kompromiss-eine niedrige Beteiligung der Einstellung erhöht das Risiko, dass ein Protokoll angegriffen wird, während eine übermäßige Beteiligung der Einstellung negative externe Auswirkungen haben kann.Um den Versprechensbereich besser zu bestimmen, können wir das Dienstprogramm unter verschiedenen Versprechensverhältnissen modellieren.Eine mögliche Versorgungskurve lautet wie folgt:

2. Wie können Sie die entsprechende Versprechen -Einkommenskurve auswählen, um den Zielbereich zu erreichen?

Nach der Ermittlung eines vernünftigen Versprechensverhältnisses muss der Designer auch die entsprechende Verpfändungskurve auswählen, um eine ausgewogene Teilnahme am Ethereum -Versprechen zu erreichen.Designer sollten die Vor- und Nachteile verschiedener Kurven sorgfältig bewerten und die am besten geeignete Lösung auswählen.Gleichzeitig können Designer weiterhin andere Mechanismen untersuchen, wie z. B. Feedback-Steuerungssysteme, die EIP-1559 ähneln, um die Einstellungskurve nach Netzwerkbedingungen dynamisch anzupassen, um sicherzustellen, dass der Übereinstimmung zwischen den Kurven- und Netzwerkanforderungen optimal ist.

3..

Die Incentive -Kompatibilität wurde vom Nobelpreisträger Leonid Hurwicz vorgeschlagen, was ein wichtiges Prinzip des Mechanismus -Designs istWenn ein Mechanismus die persönlichen Interessen innerhalb des Systems mit den Gesamtinteressen des Systems vereinen kann, ist das System Anreizkompatibel.

Die ursprüngliche Absicht von Ethereum POS ist es, Validatoren für die Teilnahme an Konsens durch wirtschaftliche Anreize zu gewinnen.Obwohl in diesem Fall der Verifizierer weiterhin das MEV -Einkommen verpflichten kann, kann der Überprüfungsknoten möglicherweise nicht ausreichend Motivation während der Blockproduktion und -überprüfung fehlt, dh, wenn das Einstellungsvolumen zu niedrig ist, kann der Konsens zu niedrig sind Mechanismus -Emissionsmechanismus kann ausgesetzt sein.

Um dieses Problem zu lösen, kann das Ethereum-Protokoll allen Validatoren eine bestimmte Gebühr erheben und die Validatoren darstellen, ob sie kompetent sind und die Anreizkompatibilität wiederherstellen.Die Implementierung einer solchen Lösung wird jedoch die Komplexität des Protokolls erhöhen und daher eine weitere Untersuchung ihrer Durchführbarkeit und Wirksamkeit erforderlich ist.

4. Wie kann man den Zielbereich eher in einem relativen (Stakelverhältnis) als auf eine absolute (feste ETH -Menge) Weise festlegen?

Tatsächlich kann das Versprechen-Ausstellungsniveau auch auf eine absolute Anzahl von ETH festgelegt werden, z. B. 30 Millionen oder 40 Millionen ETH. Versprechensverhältnis als Bewertungsparameter.Damit die Ausgabe -Richtlinie auf ein bestimmtes Versprechensquoten abzielt, muss die Vereinbarung die Höhe der ETH -Verpfändung und -versorgung kontrollieren.

5. Wenn die Verpfändungsbeteiligungsrate den Zielbereich überschreitet, wie kann er den Zielwert wiederherstellen?

Wenn die aktuelle Verpfändungsbeteiligung im Zielbereich liegt, ist es natürlich die ideale Situation, aber wenn sie diesen Bereich überschreitet, müssen bestimmte Maßnahmen ergriffen werden das Versprechen.Selbst wenn wir die mildesten Mittel zur Reduzierung der Teilnahme verwenden, kann dieser Prozess nachteilig auf einige Zusagen auswirken.Wie man diese Auswirkungen minimiert, ist immer noch ein Problem, das gelöst werden muss.

abschließend

Wir diskutierten den aktuellen Ethereum -Anreizpolitik und den Token -Emissionsplan, erläuterten die negativen externen Externalitäten des Emissionsplans ausführlich und diskutierten eine neue Richtlinie, die das Problem lösen kann, nämlich das Einstellverhältnis innerhalb eines Zielbereichs.

Angesichts einiger ungelöster Probleme, insbesondere ohne Validator-Gebührenmechanismen und Ketten-MEV-Erfassungsmechanismen, dauert es einige Zeit, um diese Richtlinie zu erreichen.Wir schlagen vor, dass während dieser Zeit die derzeitige ETH -Einstellungs- und Token -Emissionspolitik als zentraler Schritt zur Zielpolitik reformiert wird.

Zu diesem Zweck haben wir beim bevorstehenden Electra -Upgrade einen Vorschlag zur Reform der Verpfändungspolitik vorgeschlagen (für zugehörige Inhalte finden Sie in der Art Actage Electra: Ausstellung Kurvenanpassungsanpassung).