مساري 2026 أطروحات التشفير؛ تم إعداده بواسطة: Bitchain Vision<ح2>الأفكار الأساسية

<ص>1. لقد ميزت عملة البيتكوين نفسها بوضوح عن جميع الأصول المشفرة الأخرى وهي بلا شك الشكل السائد للعملات المشفرة.<ص>2. سيكون أداء البيتكوين ضعيفًا في النصف الثاني من عام 2025، ويرجع ذلك جزئيًا إلى زيادة ضغط البيع من كبار الحائزين الأوائل. لا نعتقد أن هذا الأداء الضعيف سيصبح مشكلة هيكلية طويلة المدى ونتوقع أن يظل السرد النقدي لبيتكوين سليمًا في المستقبل المنظور.<ص>3. أصبح تقييم L1 منفصلاً بشكل متزايد عن أساسياته.ويعني الانخفاض الحاد في إيرادات السلسلة العامة على أساس سنوي أن تقييمها يعتمد بشكل متزايد على توقعات علاوات العملة.مع استثناءات قليلة، نتوقع أن يكون أداء السلاسل العامة أقل من أداء البيتكوين.<ص>4. لا تزال ETH هي الأصول الأكثر إثارة للجدل.لم تهدأ المخاوف بشأن الحصول على القيمة بشكل كامل بعد، لكن أداء النصف الثاني من عام 2025 يثبت أن السوق على استعداد للتعامل معها كعملة مشفرة إلى جانب البيتكوين.إذا عادت السوق الصاعدة للعملات المشفرة في عام 2026، فقد تستهل خزانة الأصول الرقمية للإيثريوم (DATs) “الربيع الثاني”.<ص>5. يتم تسعير ZEC تدريجياً باعتبارها عملة مشفرة للخصوصية بدلاً من كونها عملة خصوصية متخصصة، مما يجعلها أداة تحوط تكميلية للبيتكوين في عصر المراقبة المكثفة، والهيمنة المؤسسية، والقمع المالي.<ص>6. قد تبدأ التطبيقات في اعتماد أنظمة العملة الخاصة بدلاً من الاعتماد على الأصول الأصلية للشبكة التي توجد بها.التطبيقات ذات السمات الاجتماعية وتأثيرات الشبكة القوية هي المرشحة الأكثر احتمالاً لإجراء هذا التحول.<ح2>مقدمة

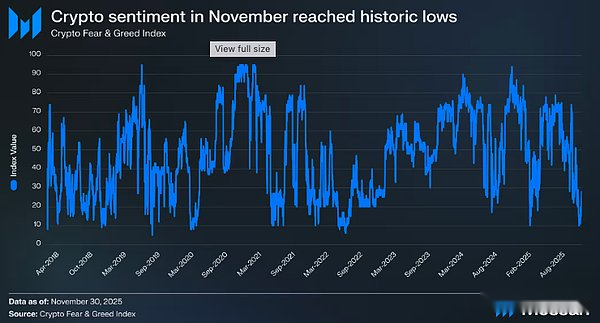

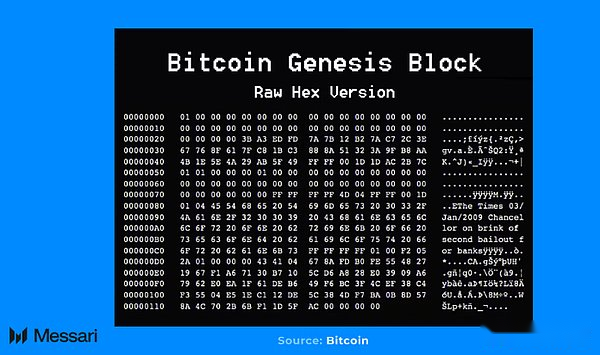

<ص>ليس من قبيل المصادفة أن تبدأ أطروحة Messari Crypto لعام 2026 بالجزء الأكثر أهمية وأساسية من ثورة العملات المشفرة – العملة.عندما خططنا لإعداد هذا التقرير لأول مرة هذا الصيف، لم نتخيل أبدًا أن معنويات السوق ستتحول إلى سلبية بهذا الشكل الحاد.<ص> <ص><ب>في نوفمبر 2025، انخفض مؤشر الخوف والجشع للعملات المشفرة إلى 10 (“الخوف الشديد”).قبل ذلك، انخفض المؤشر إلى 10 أو أقل فقط في الفترات التالية:<ص>– من مايو إلى يونيو 2022، سلسلة ردود الفعل الناجمة عن انهيار Luna وأزمة Three Arrows Capital (3AC)؛<ص>– موجة تصفيات هائلة في مايو 2021؛<ص>– تحطم كوفيد-19 في مارس 2020؛<ص>– نقاط متعددة خلال السوق الهابط 2018-2019.<ص>لم يكن هناك سوى عدد قليل من المرات في تاريخ صناعة العملات المشفرة عندما كانت المشاعر أكثر هدوءًا مما هي عليه الآن، وفقط عندما دخلت الصناعة في انهيار حقيقي وكان المستقبل غير مؤكد. ولكن من الواضح أن هذا ليس هو الحال اليوم: فلا توجد بورصات كبيرة تهرب بأموال المستخدمين، ولا توجد مخططات بونزي صارخة بتقييمات تصل إلى عشرات المليارات من الدولارات، ولم ينخفض إجمالي القيمة السوقية إلى ما دون أعلى مستويات الدورة السابقة.<ص>على العكس من ذلك، تكتسب العملات المشفرة الاعتراف والتكامل على أعلى مستويات المؤسسات العالمية.صرحت هيئة الأوراق المالية والبورصات الأمريكية (SEC) علنًا بأنها تتوقع أن تكون جميع الأسواق الأمريكية متصلة بالسلسلة في غضون عامين؛وصل تداول العملات المستقرة إلى أعلى مستوياته على الإطلاق؛وأصبح سرد تنفيذ التطبيق “يومًا ما في المستقبل” الذي ذكرناه مرارًا وتكرارًا لمدة عشر سنوات حقيقة واقعة – ومع ذلك، لم تكن معنويات الصناعة سيئة للغاية على الإطلاق.كل أسبوعين تقريبًا، يظهر منشور شائع على منصة التواصل الاجتماعي<ص>وسط هذا الانفصال بين انهيار معنويات السوق وصعود التطبيقات المؤسسية، يعد هذا وقتًا ممتازًا لإعادة فحص العملات المشفرة من المبادئ الأولى.إن الأساس المنطقي الأصلي الذي أدى إلى ظهور الصناعة الفوضوية والجميلة التي نحبها اليوم هو في الواقع بسيط للغاية: بناء نظام عملة بديل يتفوق على نظام العملات الورقية الحالي.لقد كان هذا المثل الأعلى متجذرًا بعمق في الحمض النووي للصناعة منذ كتلة نشأة البيتكوين – والتي تضمنت الرسالة الشهيرة: “التايمز 3 يناير 2009، المستشار على حافة إنقاذ البنك الثاني”.<ص>

<ص><ب>في نوفمبر 2025، انخفض مؤشر الخوف والجشع للعملات المشفرة إلى 10 (“الخوف الشديد”).قبل ذلك، انخفض المؤشر إلى 10 أو أقل فقط في الفترات التالية:<ص>– من مايو إلى يونيو 2022، سلسلة ردود الفعل الناجمة عن انهيار Luna وأزمة Three Arrows Capital (3AC)؛<ص>– موجة تصفيات هائلة في مايو 2021؛<ص>– تحطم كوفيد-19 في مارس 2020؛<ص>– نقاط متعددة خلال السوق الهابط 2018-2019.<ص>لم يكن هناك سوى عدد قليل من المرات في تاريخ صناعة العملات المشفرة عندما كانت المشاعر أكثر هدوءًا مما هي عليه الآن، وفقط عندما دخلت الصناعة في انهيار حقيقي وكان المستقبل غير مؤكد. ولكن من الواضح أن هذا ليس هو الحال اليوم: فلا توجد بورصات كبيرة تهرب بأموال المستخدمين، ولا توجد مخططات بونزي صارخة بتقييمات تصل إلى عشرات المليارات من الدولارات، ولم ينخفض إجمالي القيمة السوقية إلى ما دون أعلى مستويات الدورة السابقة.<ص>على العكس من ذلك، تكتسب العملات المشفرة الاعتراف والتكامل على أعلى مستويات المؤسسات العالمية.صرحت هيئة الأوراق المالية والبورصات الأمريكية (SEC) علنًا بأنها تتوقع أن تكون جميع الأسواق الأمريكية متصلة بالسلسلة في غضون عامين؛وصل تداول العملات المستقرة إلى أعلى مستوياته على الإطلاق؛وأصبح سرد تنفيذ التطبيق “يومًا ما في المستقبل” الذي ذكرناه مرارًا وتكرارًا لمدة عشر سنوات حقيقة واقعة – ومع ذلك، لم تكن معنويات الصناعة سيئة للغاية على الإطلاق.كل أسبوعين تقريبًا، يظهر منشور شائع على منصة التواصل الاجتماعي<ص>وسط هذا الانفصال بين انهيار معنويات السوق وصعود التطبيقات المؤسسية، يعد هذا وقتًا ممتازًا لإعادة فحص العملات المشفرة من المبادئ الأولى.إن الأساس المنطقي الأصلي الذي أدى إلى ظهور الصناعة الفوضوية والجميلة التي نحبها اليوم هو في الواقع بسيط للغاية: بناء نظام عملة بديل يتفوق على نظام العملات الورقية الحالي.لقد كان هذا المثل الأعلى متجذرًا بعمق في الحمض النووي للصناعة منذ كتلة نشأة البيتكوين – والتي تضمنت الرسالة الشهيرة: “التايمز 3 يناير 2009، المستشار على حافة إنقاذ البنك الثاني”.<ص> <ص>يعد هذا الأصل أمرًا بالغ الأهمية لأنه أثناء تطويره، نسي الكثير من الأشخاص الغرض الأصلي للعملات المشفرة.لم يتم إنشاء عملة البيتكوين لتزويد البنوك بقنوات مقاصة أفضل، أو لتقليل تكلفة معاملات الصرف الأجنبي ببضع نقاط أساس، أو لدفع “ماكينات القمار” المميزة للمضاربة إلى ما لا نهاية.إن ولادة BTC هي استجابة لنظام نقدي فاشل.<ص>لذلك، لفهم أين وصلت العملات المشفرة اليوم، نحتاج إلى العودة إلى السؤال الأساسي للصناعة بأكملها: ما سبب أهمية العملات المشفرة؟<ح2>1. ما هو المال المشفر؟

<ص>يعد هذا الأصل أمرًا بالغ الأهمية لأنه أثناء تطويره، نسي الكثير من الأشخاص الغرض الأصلي للعملات المشفرة.لم يتم إنشاء عملة البيتكوين لتزويد البنوك بقنوات مقاصة أفضل، أو لتقليل تكلفة معاملات الصرف الأجنبي ببضع نقاط أساس، أو لدفع “ماكينات القمار” المميزة للمضاربة إلى ما لا نهاية.إن ولادة BTC هي استجابة لنظام نقدي فاشل.<ص>لذلك، لفهم أين وصلت العملات المشفرة اليوم، نحتاج إلى العودة إلى السؤال الأساسي للصناعة بأكملها: ما سبب أهمية العملات المشفرة؟<ح2>1. ما هو المال المشفر؟

<ص>خلال معظم فترات التاريخ الحديث، لم يكن أمام الناس سوى القليل من الخيارات الجوهرية بشأن العملة التي يستخدمونها.في ظل النظام النقدي العالمي الحالي القائم على العملة الورقية، يخضع الناس فعليًا لقرارات عملاتهم الوطنية وبنوكهم المركزية.تحدد الدولة العملة التي تكسب بها وتدخر وتدفع الضرائب – سواء تم تضخيم تلك العملة أو تخفيض قيمتها أو سوء إدارتها، عليك أن تتعايش معها.وفي كل نظام سياسي واقتصادي تقريبا – سواء كان نظام السوق الحرة، أو الاستبدادي، أو البلدان النامية – ينطبق نفس النمط: الدين الحكومي هو طريق ذو اتجاه واحد.<ص> <ص>على مدى السنوات الخمس والعشرين الماضية، زاد حجم ديون الاقتصادات الكبرى في العالم بشكل كبير نسبة إلى الناتج المحلي الإجمالي.وباعتبارهما أكبر اقتصادين في العالم، فقد ارتفعت نسبة الدين الحكومي إلى الناتج المحلي الإجمالي في الولايات المتحدة والصين بنسبة 127% و289% على التوالي.وبغض النظر عن النظام السياسي أو نموذج النمو، فقد أصبح ارتفاع الدين الحكومي سمة هيكلية للنظام المالي العالمي.وعندما ينمو الدين بشكل أسرع من الناتج الاقتصادي، سيتحمل المدخرون التكاليف في المقام الأول، حيث يؤدي التضخم وانخفاض أسعار الفائدة الحقيقية إلى تآكل قيمة مدخرات العملة الورقية وتحويل الثروة من المدخرين الأفراد إلى الدولة.<ص>يوفر Cryptomoney بديلاً لهذا النظام من خلال فصل الدولة عن العملة.على مر التاريخ، قامت الحكومات بتغيير القواعد النقدية من خلال التضخم، أو ضوابط رأس المال، أو القواعد التنظيمية التقييدية عندما كان ذلك يناسب مصالحها.تعمل العملات المشفرة على تسليم الإدارة النقدية إلى شبكة لا مركزية بدلاً من سلطة مركزية – وهي خطوة تعيد تمكين الناس من خلال الاختيارات النقدية.وبدلاً من الوقوع في فخ نظام نقدي يتعارض في كثير من الأحيان مع رفاهتهم المالية على المدى الطويل، يستطيع المدخرون اختيار الأصول النقدية التي تتوافق مع أولوياتهم واحتياجاتهم ورغباتهم.<ص>لكن الاختيار يكون منطقيًا فقط إذا كان الكائن المختار يوفر مزايا حقيقية. العملة المشفرة هي هكذا تمامًا.وتأتي قيمتها من عدد من السمات الأساسية التي تميزها عن جميع أشكال العملات السابقة:<ص><ب>أولاً، إن حجر الزاوية في القيمة الأساسية للعملة المشفرة هو سياستها النقدية التي يمكن التنبؤ بها والقائمة على القواعد.هذه القواعد لا تأتي من التزامات مؤسسية، ولكنها خصائص البرمجيات التي يديرها الآلاف من الجهات الفاعلة المستقلة.ويتطلب تغيير القواعد إجماعاً واسع النطاق بدلاً من اتخاذ القرار بشكل شخصي من جانب قِلة من الناس، الأمر الذي يجعل من الصعب للغاية تغيير قواعد العملة بشكل تعسفي.على عكس نظام العملات الورقية – حيث يتوسع المعروض من العملات الورقية استجابة للضغوط السياسية والاقتصادية – فإن القواعد التي تعمل بموجبها العملات المشفرة عامة ويمكن التنبؤ بها ويتم تنفيذها بالإجماع ولا يمكن تعديلها بهدوء خلف الكواليس.<ص><ب>ثانياً، تعمل العملات المشفرة على إعادة تشكيل الطريقة التي يتم بها الاحتفاظ بالثروة الشخصية.في نظام العملة الورقية، أصبحت الحراسة الذاتية الحقيقية غير عملية: يعتمد معظم الناس على البنوك أو الوسطاء الماليين الآخرين لتخزين مدخراتهم.وحتى بدائل الأصول التقليدية غير السيادية، مثل الذهب، ينتهي بها الأمر غالباً إلى خزائن مركزية، وهو ما من شأنه أن يعيد تقديم المخاطر القائمة على الثقة.من الناحية العملية، هذا يعني أن أصولك قد تتأخر، أو يتم تقييد استخدامها، أو حتى تجميدها بالكامل إذا قرر الوصي أو الدولة اتخاذ إجراء.<ص>

<ص>على مدى السنوات الخمس والعشرين الماضية، زاد حجم ديون الاقتصادات الكبرى في العالم بشكل كبير نسبة إلى الناتج المحلي الإجمالي.وباعتبارهما أكبر اقتصادين في العالم، فقد ارتفعت نسبة الدين الحكومي إلى الناتج المحلي الإجمالي في الولايات المتحدة والصين بنسبة 127% و289% على التوالي.وبغض النظر عن النظام السياسي أو نموذج النمو، فقد أصبح ارتفاع الدين الحكومي سمة هيكلية للنظام المالي العالمي.وعندما ينمو الدين بشكل أسرع من الناتج الاقتصادي، سيتحمل المدخرون التكاليف في المقام الأول، حيث يؤدي التضخم وانخفاض أسعار الفائدة الحقيقية إلى تآكل قيمة مدخرات العملة الورقية وتحويل الثروة من المدخرين الأفراد إلى الدولة.<ص>يوفر Cryptomoney بديلاً لهذا النظام من خلال فصل الدولة عن العملة.على مر التاريخ، قامت الحكومات بتغيير القواعد النقدية من خلال التضخم، أو ضوابط رأس المال، أو القواعد التنظيمية التقييدية عندما كان ذلك يناسب مصالحها.تعمل العملات المشفرة على تسليم الإدارة النقدية إلى شبكة لا مركزية بدلاً من سلطة مركزية – وهي خطوة تعيد تمكين الناس من خلال الاختيارات النقدية.وبدلاً من الوقوع في فخ نظام نقدي يتعارض في كثير من الأحيان مع رفاهتهم المالية على المدى الطويل، يستطيع المدخرون اختيار الأصول النقدية التي تتوافق مع أولوياتهم واحتياجاتهم ورغباتهم.<ص>لكن الاختيار يكون منطقيًا فقط إذا كان الكائن المختار يوفر مزايا حقيقية. العملة المشفرة هي هكذا تمامًا.وتأتي قيمتها من عدد من السمات الأساسية التي تميزها عن جميع أشكال العملات السابقة:<ص><ب>أولاً، إن حجر الزاوية في القيمة الأساسية للعملة المشفرة هو سياستها النقدية التي يمكن التنبؤ بها والقائمة على القواعد.هذه القواعد لا تأتي من التزامات مؤسسية، ولكنها خصائص البرمجيات التي يديرها الآلاف من الجهات الفاعلة المستقلة.ويتطلب تغيير القواعد إجماعاً واسع النطاق بدلاً من اتخاذ القرار بشكل شخصي من جانب قِلة من الناس، الأمر الذي يجعل من الصعب للغاية تغيير قواعد العملة بشكل تعسفي.على عكس نظام العملات الورقية – حيث يتوسع المعروض من العملات الورقية استجابة للضغوط السياسية والاقتصادية – فإن القواعد التي تعمل بموجبها العملات المشفرة عامة ويمكن التنبؤ بها ويتم تنفيذها بالإجماع ولا يمكن تعديلها بهدوء خلف الكواليس.<ص><ب>ثانياً، تعمل العملات المشفرة على إعادة تشكيل الطريقة التي يتم بها الاحتفاظ بالثروة الشخصية.في نظام العملة الورقية، أصبحت الحراسة الذاتية الحقيقية غير عملية: يعتمد معظم الناس على البنوك أو الوسطاء الماليين الآخرين لتخزين مدخراتهم.وحتى بدائل الأصول التقليدية غير السيادية، مثل الذهب، ينتهي بها الأمر غالباً إلى خزائن مركزية، وهو ما من شأنه أن يعيد تقديم المخاطر القائمة على الثقة.من الناحية العملية، هذا يعني أن أصولك قد تتأخر، أو يتم تقييد استخدامها، أو حتى تجميدها بالكامل إذا قرر الوصي أو الدولة اتخاذ إجراء.<ص> <ص>تتيح العملات المشفرة الملكية المباشرة، مما يسمح للأفراد بالاحتفاظ بأصولهم وتأمينها دون الاعتماد على الوصي.لقد أصبحت أهمية هذه القدرة ذات أهمية متزايدة حيث أصبحت القيود المالية مثل حدود السحب المصرفي وضوابط رأس المال شائعة بشكل متزايد في جميع أنحاء العالم.<ص><ب>وأخيرًا، تم تصميم العملات المشفرة خصيصًا لعالم رقمي معولم.ويمكن نقلها عبر الحدود على الفور، دون حدود للمبلغ، ودون الحاجة إلى إذن مؤسسي.وهذا يمنحه ميزة كبيرة على الذهب – الذي يصعب تقسيمه أو التحقق منه أو نقله، خاصة عبر الحدود.يمكن تحويل العملات المشفرة عالميًا خلال دقائق، وعلى أي نطاق، دون الاعتماد على وسطاء مركزيين.وهذا يضمن أن الأفراد يمكنهم نقل أو تخصيص ثرواتهم بحرية بغض النظر عن الموقع الجغرافي أو البيئة السياسية.<ص>وبشكل عام، فإن عرض القيمة للعملات المشفرة واضح ولا لبس فيه: فهو يوفر للأفراد حرية اختيار العملة، ويضع قواعد يمكن التنبؤ بها، ويزيل نقاط الفشل الفردية، ويتيح حركة عالمية غير محدودة للقيمة.وفي نظام يستمر فيه الدين الحكومي في الارتفاع ويتحمل المدخرون العواقب، فإن قيمة العملات المشفرة سوف تستمر في النمو.<ح2>2. BTC: العملة المشفرة المهيمنة

<ص>تتيح العملات المشفرة الملكية المباشرة، مما يسمح للأفراد بالاحتفاظ بأصولهم وتأمينها دون الاعتماد على الوصي.لقد أصبحت أهمية هذه القدرة ذات أهمية متزايدة حيث أصبحت القيود المالية مثل حدود السحب المصرفي وضوابط رأس المال شائعة بشكل متزايد في جميع أنحاء العالم.<ص><ب>وأخيرًا، تم تصميم العملات المشفرة خصيصًا لعالم رقمي معولم.ويمكن نقلها عبر الحدود على الفور، دون حدود للمبلغ، ودون الحاجة إلى إذن مؤسسي.وهذا يمنحه ميزة كبيرة على الذهب – الذي يصعب تقسيمه أو التحقق منه أو نقله، خاصة عبر الحدود.يمكن تحويل العملات المشفرة عالميًا خلال دقائق، وعلى أي نطاق، دون الاعتماد على وسطاء مركزيين.وهذا يضمن أن الأفراد يمكنهم نقل أو تخصيص ثرواتهم بحرية بغض النظر عن الموقع الجغرافي أو البيئة السياسية.<ص>وبشكل عام، فإن عرض القيمة للعملات المشفرة واضح ولا لبس فيه: فهو يوفر للأفراد حرية اختيار العملة، ويضع قواعد يمكن التنبؤ بها، ويزيل نقاط الفشل الفردية، ويتيح حركة عالمية غير محدودة للقيمة.وفي نظام يستمر فيه الدين الحكومي في الارتفاع ويتحمل المدخرون العواقب، فإن قيمة العملات المشفرة سوف تستمر في النمو.<ح2>2. BTC: العملة المشفرة المهيمنة

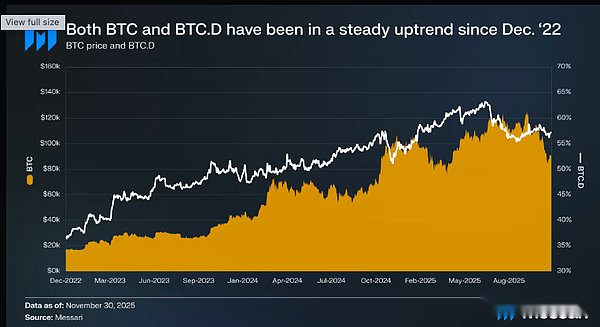

<ص>أنشأت Bitcoin فئة العملات المشفرة، لذلك من الطبيعي أن نبدأ بها.وبعد مرور ما يقرب من 17 عامًا، لا تزال عملة البيتكوين هي الأصول الأكبر والأكثر شهرة في الصناعة بأكملها.وبما أن المال هو في الأساس نتاج للإجماع الاجتماعي وليس نتيجة لاختيارات التصميم الفني، فإن المعيار الحقيقي لقياس حالة العملة هو ما إذا كانت السوق تحدد علاوة طويلة الأجل للأصل.ومن هذا المنظور، فإن مكانة البيتكوين باعتبارها العملة المشفرة المهيمنة أمر لا جدال فيه.<ص> <ص>ويتجلى هذا بشكل أكثر وضوحًا في أداء البيتكوين على مدى السنوات الثلاث الماضية: من 1 ديسمبر 2022 إلى ديسمبر 2025، ارتفعت عملة البيتكوين من 17200 دولار أمريكي إلى 90400 دولار أمريكي، بزيادة قدرها 429٪، مسجلة مستويات قياسية عدة مرات خلال هذه الفترة (آخرها كان 126200 دولار أمريكي في 6 أكتوبر 2025).في بداية هذه الفترة، لم تكن القيمة السوقية للبيتكوين البالغة 318 مليار دولار تقريبًا كافية لتحتل مرتبة بين أكبر الأصول في العالم؛ واليوم، وصلت قيمتها السوقية إلى 1.81 تريليون دولار، مما يجعلها تاسع الأصول الأكثر قيمة في العالم.لا يتعرف السوق على السمات النقدية للبيتكوين ويمنحها تقييمًا أعلى فحسب، بل يرفعها أيضًا إلى المرتبة الأولى في تصنيفات الأصول العالمية.<ص><ب>ولكن الأمر الأكثر دلالة هو أداء البيتكوين مقارنة بالعملات المشفرة الأخرى.تاريخيًا، خلال الأسواق الصاعدة للعملات المشفرة، تقلصت حصة القيمة السوقية للبيتكوين (BTC.D، نسبة القيمة السوقية للبيتكوين إلى إجمالي القيمة السوقية للعملات المشفرة) مع تحرك الأموال نحو نهاية منحنى المخاطر؛ ومع ذلك، في سوق البيتكوين الصاعد الحالي، انعكس هذا الاتجاه تمامًا.في السنوات الثلاث الماضية، زادت حصة القيمة السوقية لبيتكوين من 36.6% إلى 57.3%، وتختلف عملة البيتكوين عن سوق العملات المشفرة بأكمله.<ص>

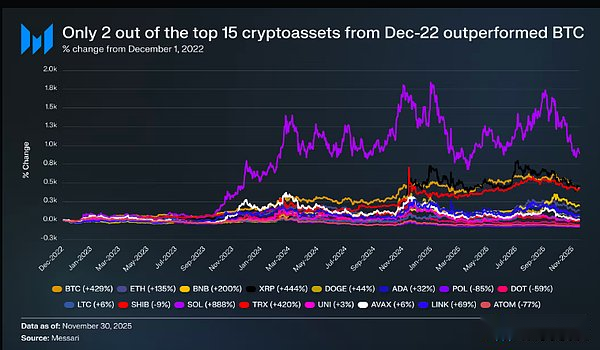

<ص>ويتجلى هذا بشكل أكثر وضوحًا في أداء البيتكوين على مدى السنوات الثلاث الماضية: من 1 ديسمبر 2022 إلى ديسمبر 2025، ارتفعت عملة البيتكوين من 17200 دولار أمريكي إلى 90400 دولار أمريكي، بزيادة قدرها 429٪، مسجلة مستويات قياسية عدة مرات خلال هذه الفترة (آخرها كان 126200 دولار أمريكي في 6 أكتوبر 2025).في بداية هذه الفترة، لم تكن القيمة السوقية للبيتكوين البالغة 318 مليار دولار تقريبًا كافية لتحتل مرتبة بين أكبر الأصول في العالم؛ واليوم، وصلت قيمتها السوقية إلى 1.81 تريليون دولار، مما يجعلها تاسع الأصول الأكثر قيمة في العالم.لا يتعرف السوق على السمات النقدية للبيتكوين ويمنحها تقييمًا أعلى فحسب، بل يرفعها أيضًا إلى المرتبة الأولى في تصنيفات الأصول العالمية.<ص><ب>ولكن الأمر الأكثر دلالة هو أداء البيتكوين مقارنة بالعملات المشفرة الأخرى.تاريخيًا، خلال الأسواق الصاعدة للعملات المشفرة، تقلصت حصة القيمة السوقية للبيتكوين (BTC.D، نسبة القيمة السوقية للبيتكوين إلى إجمالي القيمة السوقية للعملات المشفرة) مع تحرك الأموال نحو نهاية منحنى المخاطر؛ ومع ذلك، في سوق البيتكوين الصاعد الحالي، انعكس هذا الاتجاه تمامًا.في السنوات الثلاث الماضية، زادت حصة القيمة السوقية لبيتكوين من 36.6% إلى 57.3%، وتختلف عملة البيتكوين عن سوق العملات المشفرة بأكمله.<ص> <ص>من بين أفضل 15 أصلًا مشفرًا في 1 ديسمبر 2022، تفوقت اثنتين فقط (XRP وSOL) على البيتكوين، وكان أداء SOL فقط بميزة كبيرة (بزيادة 888٪ مقارنة بـ 429٪ لبيتكوين).تخلفت الأصول الأخرى في السوق عن الركب بشكل ملحوظ، مع ارتفاع العديد من الأصول ذات رأس المال الكبير بالكاد أو حتى انخفاضها خلال نفس الفترة: ارتفع إيثريوم بنسبة 135٪، وارتفع BNB بنسبة 200٪، وارتفع دوجكوين (DOGE) بنسبة 44٪، في حين أن الأصول مثل POL (-85٪)، DOT (-59٪)، ATOM (-77٪) لا تزال عالقة في المستنقع.والأمر الأكثر جدارة بالملاحظة هو حجم عملة البيتكوين – باعتبارها أصلًا بقيمة تريليون دولار، كانت ستتطلب أكبر قدر من رأس المال لدفع سعرها، ومع ذلك فهي لا تزال تتفوق على كل العملات الرئيسية تقريبًا.<ب>يشير هذا إلى وجود ضغط شراء حقيقي ومستمر على البيتكوين، في حين أن معظم الأصول الأخرى تتصرف مثل الأصول التجريبية، ولا ترتفع إلا عندما تدفع البيتكوين السوق بشكل عام إلى الأعلى.<ص>

<ص>من بين أفضل 15 أصلًا مشفرًا في 1 ديسمبر 2022، تفوقت اثنتين فقط (XRP وSOL) على البيتكوين، وكان أداء SOL فقط بميزة كبيرة (بزيادة 888٪ مقارنة بـ 429٪ لبيتكوين).تخلفت الأصول الأخرى في السوق عن الركب بشكل ملحوظ، مع ارتفاع العديد من الأصول ذات رأس المال الكبير بالكاد أو حتى انخفاضها خلال نفس الفترة: ارتفع إيثريوم بنسبة 135٪، وارتفع BNB بنسبة 200٪، وارتفع دوجكوين (DOGE) بنسبة 44٪، في حين أن الأصول مثل POL (-85٪)، DOT (-59٪)، ATOM (-77٪) لا تزال عالقة في المستنقع.والأمر الأكثر جدارة بالملاحظة هو حجم عملة البيتكوين – باعتبارها أصلًا بقيمة تريليون دولار، كانت ستتطلب أكبر قدر من رأس المال لدفع سعرها، ومع ذلك فهي لا تزال تتفوق على كل العملات الرئيسية تقريبًا.<ب>يشير هذا إلى وجود ضغط شراء حقيقي ومستمر على البيتكوين، في حين أن معظم الأصول الأخرى تتصرف مثل الأصول التجريبية، ولا ترتفع إلا عندما تدفع البيتكوين السوق بشكل عام إلى الأعلى.<ص> <ص><ب>أحد المحركات الرئيسية لضغط الشراء المستمر للبيتكوين هو تزايد الاعتماد المؤسسي.كان الحدث التاريخي لهذا التبني المؤسسي هو إطلاق Bitcoin ETF الفوري. الطلب في السوق على مثل هذه المنتجات قوي للغاية.حطم صندوق iShares Bitcoin Trust (IBIT) التابع لشركة BlackRock العديد من سجلات صناديق الاستثمار المتداولة وتم الترحيب به باعتباره “أنجح ظهور لأول مرة في تاريخ صناديق الاستثمار المتداولة” – حققت IBIT 700 مليار دولار من الأصول الخاضعة للإدارة (AUM) في 341 يومًا فقط، أي أسرع بـ 1350 يومًا من الرقم القياسي السابق لصناديق الاستثمار المتداولة لأسهم الذهب SPDR (GLD).<ص>

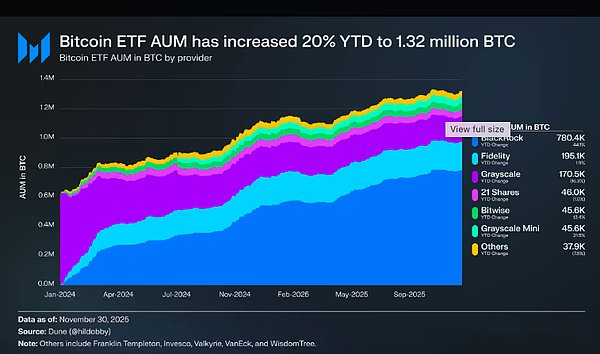

<ص><ب>أحد المحركات الرئيسية لضغط الشراء المستمر للبيتكوين هو تزايد الاعتماد المؤسسي.كان الحدث التاريخي لهذا التبني المؤسسي هو إطلاق Bitcoin ETF الفوري. الطلب في السوق على مثل هذه المنتجات قوي للغاية.حطم صندوق iShares Bitcoin Trust (IBIT) التابع لشركة BlackRock العديد من سجلات صناديق الاستثمار المتداولة وتم الترحيب به باعتباره “أنجح ظهور لأول مرة في تاريخ صناديق الاستثمار المتداولة” – حققت IBIT 700 مليار دولار من الأصول الخاضعة للإدارة (AUM) في 341 يومًا فقط، أي أسرع بـ 1350 يومًا من الرقم القياسي السابق لصناديق الاستثمار المتداولة لأسهم الذهب SPDR (GLD).<ص> <ص>استمر زخم إطلاق صناديق الاستثمار المتداولة في عام 2024 مباشرة حتى عام 2025، مع زيادة إجمالي أصول صناديق الاستثمار المتداولة الخاضعة للإدارة بنسبة 20٪ على أساس سنوي، من حوالي 1.1 مليون بيتكوين إلى 1.32 مليون.تحتوي هذه المنتجات على ما يزيد عن 120 مليار دولار من عملة البيتكوين بالأسعار الحالية، وهو ما يمثل أكثر من 6% من الحد الأقصى لمعروض البيتكوين.بدلاً من أن يهدأ بعد الاندفاع الأولي، أصبح الطلب على صناديق الاستثمار المتداولة مصدرًا مستمرًا لضغط الشراء، ويستمر في تجميع البيتكوين بغض النظر عن ظروف السوق.<ص>

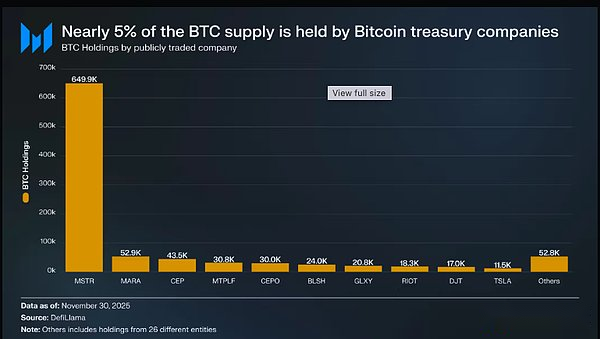

<ص>استمر زخم إطلاق صناديق الاستثمار المتداولة في عام 2024 مباشرة حتى عام 2025، مع زيادة إجمالي أصول صناديق الاستثمار المتداولة الخاضعة للإدارة بنسبة 20٪ على أساس سنوي، من حوالي 1.1 مليون بيتكوين إلى 1.32 مليون.تحتوي هذه المنتجات على ما يزيد عن 120 مليار دولار من عملة البيتكوين بالأسعار الحالية، وهو ما يمثل أكثر من 6% من الحد الأقصى لمعروض البيتكوين.بدلاً من أن يهدأ بعد الاندفاع الأولي، أصبح الطلب على صناديق الاستثمار المتداولة مصدرًا مستمرًا لضغط الشراء، ويستمر في تجميع البيتكوين بغض النظر عن ظروف السوق.<ص> <ص><ب>بالإضافة إلى ذلك، تمتد المشاركة المؤسسية إلى ما هو أبعد من صناديق الاستثمار المتداولة.في عام 2025، أصبحت خزائن الأصول الرقمية (DATs) من المشترين الرئيسيين، مما عزز مكانة البيتكوين كأصل احتياطي للخزانة.في حين أن MicroStrategy لمايكل سايلور كانت منذ فترة طويلة المثال الأبرز لشركة تقوم بتجميع Bitcoin، فإن ما يقرب من 200 شركة حول العالم لديها الآن Bitcoin في ميزانياتها العمومية.تمتلك الشركات المدرجة وحدها ما يقرب من 1.06 مليون بيتكوين (5٪ من إجمالي العرض)، منها تمتلك MicroStrategy 650.000 بيتكوين، وتحتل مركزًا مهيمنًا مطلقًا.<ص><ب>الحدث الأكثر أهمية في عام 2025 والذي سيزيد من تمييز BTC عن العملات المشفرة الأخرى هو إنشاء “احتياطي البيتكوين الاستراتيجي” (SBR).اعترف SBR رسميًا بالتمييز الذي قام به السوق بالفعل بين Bitcoin والعملات المشفرة الأخرى – حيث تعامل مع Bitcoin كسلعة نقدية استراتيجية ووضع جميع الأصول الرقمية الأخرى في فئة احتياطية منفصلة للإدارة الروتينية.وفي بيان، وصف البيت الأبيض بيتكوين بأنها “مخزن فريد للقيمة في النظام المالي العالمي” وشبهها بـ “الذهب الرقمي”.أخيرًا، والأهم من ذلك، يتطلب التوجيه من وزارة الخزانة تطوير استراتيجية لزيادة ممتلكاتها من البيتكوين في المستقبل.على الرغم من عدم حدوث مثل هذه المشتريات حتى الآن، فإن هذا الخيار وحده يشير إلى أن السياسة الفيدرالية الأمريكية تنظر الآن إلى البيتكوين من خلال عدسة الأصول الاحتياطية التطلعية.إذا تم تنفيذها، فإن خطط التراكم هذه من شأنها أن تزيد من ترسيخ مكانة البيتكوين كعملة، ليس فقط بين الأصول المشفرة، ولكن عبر جميع الأصول.<ح2>3. هل البيتكوين عملة عالية الجودة؟

<ص><ب>بالإضافة إلى ذلك، تمتد المشاركة المؤسسية إلى ما هو أبعد من صناديق الاستثمار المتداولة.في عام 2025، أصبحت خزائن الأصول الرقمية (DATs) من المشترين الرئيسيين، مما عزز مكانة البيتكوين كأصل احتياطي للخزانة.في حين أن MicroStrategy لمايكل سايلور كانت منذ فترة طويلة المثال الأبرز لشركة تقوم بتجميع Bitcoin، فإن ما يقرب من 200 شركة حول العالم لديها الآن Bitcoin في ميزانياتها العمومية.تمتلك الشركات المدرجة وحدها ما يقرب من 1.06 مليون بيتكوين (5٪ من إجمالي العرض)، منها تمتلك MicroStrategy 650.000 بيتكوين، وتحتل مركزًا مهيمنًا مطلقًا.<ص><ب>الحدث الأكثر أهمية في عام 2025 والذي سيزيد من تمييز BTC عن العملات المشفرة الأخرى هو إنشاء “احتياطي البيتكوين الاستراتيجي” (SBR).اعترف SBR رسميًا بالتمييز الذي قام به السوق بالفعل بين Bitcoin والعملات المشفرة الأخرى – حيث تعامل مع Bitcoin كسلعة نقدية استراتيجية ووضع جميع الأصول الرقمية الأخرى في فئة احتياطية منفصلة للإدارة الروتينية.وفي بيان، وصف البيت الأبيض بيتكوين بأنها “مخزن فريد للقيمة في النظام المالي العالمي” وشبهها بـ “الذهب الرقمي”.أخيرًا، والأهم من ذلك، يتطلب التوجيه من وزارة الخزانة تطوير استراتيجية لزيادة ممتلكاتها من البيتكوين في المستقبل.على الرغم من عدم حدوث مثل هذه المشتريات حتى الآن، فإن هذا الخيار وحده يشير إلى أن السياسة الفيدرالية الأمريكية تنظر الآن إلى البيتكوين من خلال عدسة الأصول الاحتياطية التطلعية.إذا تم تنفيذها، فإن خطط التراكم هذه من شأنها أن تزيد من ترسيخ مكانة البيتكوين كعملة، ليس فقط بين الأصول المشفرة، ولكن عبر جميع الأصول.<ح2>3. هل البيتكوين عملة عالية الجودة؟

<ص>في حين عززت عملة البيتكوين مكانتها باعتبارها العملة المشفرة الرائدة، فإن عام 2025 يثير مجموعة جديدة من الأسئلة حول خصائصها النقدية.باعتباره أكبر أصل نقدي غير سيادي، يظل الذهب المعيار الأكثر أهمية للبيتكوين.يتمتع الذهب بأحد أقوى عروضه السنوية منذ عقود مع تزايد التوترات الجيوسياسية وارتفاع توقعات التيسير النقدي المستقبلي – لكن عملة البيتكوين لا تتبع هذا الاتجاه.<ص> <ص>على الرغم من أن نسبة البيتكوين إلى الذهب (BTC/XAU) وصلت لفترة وجيزة إلى أعلى مستوى لها على الإطلاق في ديسمبر 2024، إلا أنها انخفضت منذ ذلك الحين بنحو 50٪.يعد هذا التراجع جديرًا بالملاحظة لأنه يأتي على خلفية ارتفاع الذهب إلى مستويات قياسية مقابل الدولار الأمريكي – مرتفعًا بأكثر من 60٪ منذ عام 2025 إلى 4150 دولارًا للأوقية.ومع اقتراب إجمالي القيمة السوقية للذهب من 30 تريليون دولار، ولا تمثل عملة البيتكوين سوى جزء صغير من ذلك، فإن هذا الاختلاف يثير سؤالاً مشروعًا:<ص>إذا فشلت عملة البيتكوين في مواكبة الذهب خلال إحدى أقوى دوراتها، فما مدى صلابة مكانتها باعتبارها “الذهب الرقمي”؟<ص>

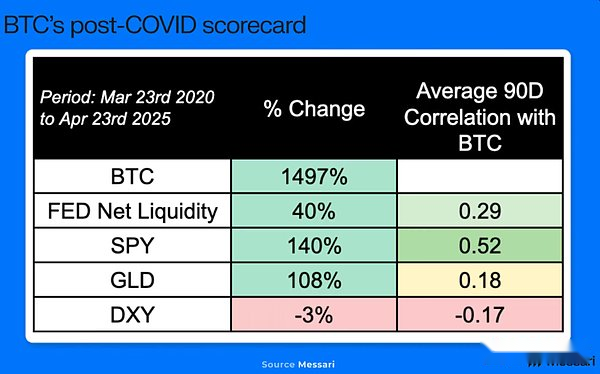

<ص>على الرغم من أن نسبة البيتكوين إلى الذهب (BTC/XAU) وصلت لفترة وجيزة إلى أعلى مستوى لها على الإطلاق في ديسمبر 2024، إلا أنها انخفضت منذ ذلك الحين بنحو 50٪.يعد هذا التراجع جديرًا بالملاحظة لأنه يأتي على خلفية ارتفاع الذهب إلى مستويات قياسية مقابل الدولار الأمريكي – مرتفعًا بأكثر من 60٪ منذ عام 2025 إلى 4150 دولارًا للأوقية.ومع اقتراب إجمالي القيمة السوقية للذهب من 30 تريليون دولار، ولا تمثل عملة البيتكوين سوى جزء صغير من ذلك، فإن هذا الاختلاف يثير سؤالاً مشروعًا:<ص>إذا فشلت عملة البيتكوين في مواكبة الذهب خلال إحدى أقوى دوراتها، فما مدى صلابة مكانتها باعتبارها “الذهب الرقمي”؟<ص> <ص>إذا تحركت عملة البيتكوين بشكل غير متسق مع الذهب، فإن الشيء التالي الذي يجب النظر إليه هو كيفية أدائها مقارنة بأصول المخاطرة التقليدية.تاريخيًا، شهدت البيتكوين مراحل ارتباط مع مؤشرات الأسهم القياسية مثل S&P 500 ETF (SPY) وNasdaq 100 ETF (QQQ).على سبيل المثال، من أبريل 2020 إلى أبريل 2025، بلغ متوسط الارتباط المتداول لبيتكوين لمدة 90 يومًا مع SPY 0.52، في حين كان ارتباطها بالذهب ضعيفًا نسبيًا (0.18).لذلك، إذا ضعفت سوق الأسهم، فقد يكون تأخر البيتكوين مقارنة بالذهب أمرًا مفهومًا.<ص>

<ص>إذا تحركت عملة البيتكوين بشكل غير متسق مع الذهب، فإن الشيء التالي الذي يجب النظر إليه هو كيفية أدائها مقارنة بأصول المخاطرة التقليدية.تاريخيًا، شهدت البيتكوين مراحل ارتباط مع مؤشرات الأسهم القياسية مثل S&P 500 ETF (SPY) وNasdaq 100 ETF (QQQ).على سبيل المثال، من أبريل 2020 إلى أبريل 2025، بلغ متوسط الارتباط المتداول لبيتكوين لمدة 90 يومًا مع SPY 0.52، في حين كان ارتباطها بالذهب ضعيفًا نسبيًا (0.18).لذلك، إذا ضعفت سوق الأسهم، فقد يكون تأخر البيتكوين مقارنة بالذهب أمرًا مفهومًا.<ص> <ص>ولكن هذا ليس هو الحال.منذ عام 2025، ارتفع الذهب (XAU) بنسبة 60%، وارتفع SPY بنسبة 17.6%، وارتفع QQQ بنسبة 21.6%، بينما انخفض سعر البيتكوين بنسبة 2.9%.وبالنظر إلى حجم عملة البيتكوين الأصغر وتقلباتها العالية مقارنة بالذهب ومؤشرات الأسهم الرئيسية، فإن أداءها الضعيف مقارنة بهذه المعايير في عام 2025 يثير أسئلة مشروعة حول سردها النقدي.ومع وصول كل من الذهب والأسهم إلى أعلى مستوياتها على الإطلاق، كان المرء يتوقع أن تظهر عملة البيتكوين تحركات مماثلة، خاصة في ضوء ارتباطاتها التاريخية – ولكن هذا لم يكن الحال.لماذا؟<ص>أول شيء يجب الإشارة إليه هو أن هذا الأداء الضعيف حديث وليس اتجاهًا على مدار العام.اعتبارًا من 14 أغسطس 2025، لا يزال العائد المطلق للبيتكوين خلال العام أعلى من عائد الذهب وSPY وQQQ؛ولم يبدأ ضعفه النسبي في الظهور حتى أكتوبر.اللافت للنظر ليس مدة استمرار هذا الضعف، بل شدته.<ص>ورغم أنه قد تكون هناك عوامل متعددة تساهم في هذا الضعف النسبي الشديد، فإننا نعتقد ذلك<ب>إن المحرك الأكبر للأداء الباهت لعملة البيتكوين هو سلوك كبار الحائزين الأوائل.على مدى العامين الماضيين، مع إضفاء الطابع المؤسسي على البيتكوين بشكل متزايد، تغيرت خصائص السيولة الخاصة بها بشكل كبير.الآن، من خلال الأسواق العميقة المنظمة مثل صناديق الاستثمار المتداولة، يستطيع كبار الحائزين بيع الأصول من دون التسبب في صدمات السوق التي كانت حتمية في الدورات السابقة ــ مما يخلق أول فرصة حقيقية للعديد من هؤلاء الحاملين لجني الأرباح.<ص>

<ص>ولكن هذا ليس هو الحال.منذ عام 2025، ارتفع الذهب (XAU) بنسبة 60%، وارتفع SPY بنسبة 17.6%، وارتفع QQQ بنسبة 21.6%، بينما انخفض سعر البيتكوين بنسبة 2.9%.وبالنظر إلى حجم عملة البيتكوين الأصغر وتقلباتها العالية مقارنة بالذهب ومؤشرات الأسهم الرئيسية، فإن أداءها الضعيف مقارنة بهذه المعايير في عام 2025 يثير أسئلة مشروعة حول سردها النقدي.ومع وصول كل من الذهب والأسهم إلى أعلى مستوياتها على الإطلاق، كان المرء يتوقع أن تظهر عملة البيتكوين تحركات مماثلة، خاصة في ضوء ارتباطاتها التاريخية – ولكن هذا لم يكن الحال.لماذا؟<ص>أول شيء يجب الإشارة إليه هو أن هذا الأداء الضعيف حديث وليس اتجاهًا على مدار العام.اعتبارًا من 14 أغسطس 2025، لا يزال العائد المطلق للبيتكوين خلال العام أعلى من عائد الذهب وSPY وQQQ؛ولم يبدأ ضعفه النسبي في الظهور حتى أكتوبر.اللافت للنظر ليس مدة استمرار هذا الضعف، بل شدته.<ص>ورغم أنه قد تكون هناك عوامل متعددة تساهم في هذا الضعف النسبي الشديد، فإننا نعتقد ذلك<ب>إن المحرك الأكبر للأداء الباهت لعملة البيتكوين هو سلوك كبار الحائزين الأوائل.على مدى العامين الماضيين، مع إضفاء الطابع المؤسسي على البيتكوين بشكل متزايد، تغيرت خصائص السيولة الخاصة بها بشكل كبير.الآن، من خلال الأسواق العميقة المنظمة مثل صناديق الاستثمار المتداولة، يستطيع كبار الحائزين بيع الأصول من دون التسبب في صدمات السوق التي كانت حتمية في الدورات السابقة ــ مما يخلق أول فرصة حقيقية للعديد من هؤلاء الحاملين لجني الأرباح.<ص> <ص>هناك أدلة كثيرة غير مؤكدة ومتسلسلة على أن بعض حاملي العملات الخاملين منذ فترة طويلة قد انتهزوا الفرصة لتقليل ممتلكاتهم.في وقت سابق من هذا العام، قامت Galaxy Digital بتسهيل بيع 80,000 عملة بيتكوين من قبل “مستثمر عصر ساتوشي” – وهي معاملة واحدة تمثل 0.38% من إجمالي المعروض من البيتكوين ومن كيان واحد.<ص>

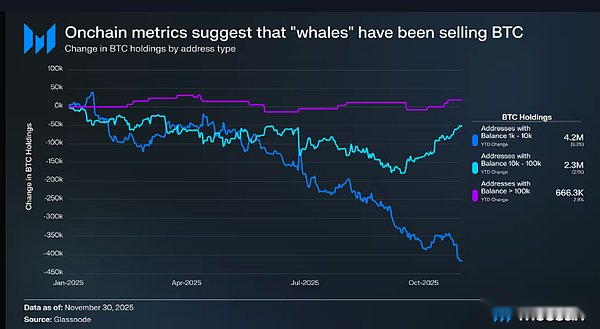

<ص>هناك أدلة كثيرة غير مؤكدة ومتسلسلة على أن بعض حاملي العملات الخاملين منذ فترة طويلة قد انتهزوا الفرصة لتقليل ممتلكاتهم.في وقت سابق من هذا العام، قامت Galaxy Digital بتسهيل بيع 80,000 عملة بيتكوين من قبل “مستثمر عصر ساتوشي” – وهي معاملة واحدة تمثل 0.38% من إجمالي المعروض من البيتكوين ومن كيان واحد.<ص> <ص>تعكس مؤشرات Bitcoin على السلسلة وضعًا مشابهًا.بعض أكبر وأطول حاملي البيتكوين (العناوين التي تحتوي على 1000-100000 بيتكوين) كانوا بائعين صافين طوال عام 2025. كانت هذه العناوين تحتوي على 6.9 مليون بيتكوين (ما يقرب من ثلث إجمالي العرض) في بداية العام واستمرت في البيع على مدار العام: المجموعة التي تمتلك ما بين 1000 إلى 100000 بيتكوين كان لديها تدفق خارجي صافي قدره 417300 بيتكوين.(-9٪ على أساس سنوي)، وكان لدى المجموعة التي تمتلك ما بين 100000 إلى 1 مليون بيتكوين صافي تدفق خارجي إضافي قدره 51700 بيتكوين (-2٪ على أساس سنوي).<ص>مع تزايد إضفاء الطابع المؤسسي على البيتكوين وانتقال المزيد من الأموال خارج السلسلة، ستنخفض القيمة المعلوماتية للمقاييس الموجودة على السلسلة بشكل طبيعي.ومع ذلك، إلى جانب الأدلة المتناقلة مثل قيام المستثمرين ببيع البيتكوين خلال عصر ساتوشي، لا تزال هذه البيانات توفر أساسًا معقولًا للاستنتاجات التالية:في عام 2025، وخاصة في النصف الثاني من العام، سيكون أصحاب الحيازات الكبيرة الأوائل بائعين صافين.<ص>

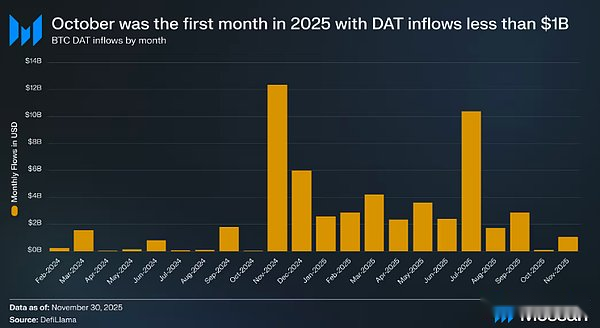

<ص>تعكس مؤشرات Bitcoin على السلسلة وضعًا مشابهًا.بعض أكبر وأطول حاملي البيتكوين (العناوين التي تحتوي على 1000-100000 بيتكوين) كانوا بائعين صافين طوال عام 2025. كانت هذه العناوين تحتوي على 6.9 مليون بيتكوين (ما يقرب من ثلث إجمالي العرض) في بداية العام واستمرت في البيع على مدار العام: المجموعة التي تمتلك ما بين 1000 إلى 100000 بيتكوين كان لديها تدفق خارجي صافي قدره 417300 بيتكوين.(-9٪ على أساس سنوي)، وكان لدى المجموعة التي تمتلك ما بين 100000 إلى 1 مليون بيتكوين صافي تدفق خارجي إضافي قدره 51700 بيتكوين (-2٪ على أساس سنوي).<ص>مع تزايد إضفاء الطابع المؤسسي على البيتكوين وانتقال المزيد من الأموال خارج السلسلة، ستنخفض القيمة المعلوماتية للمقاييس الموجودة على السلسلة بشكل طبيعي.ومع ذلك، إلى جانب الأدلة المتناقلة مثل قيام المستثمرين ببيع البيتكوين خلال عصر ساتوشي، لا تزال هذه البيانات توفر أساسًا معقولًا للاستنتاجات التالية:في عام 2025، وخاصة في النصف الثاني من العام، سيكون أصحاب الحيازات الكبيرة الأوائل بائعين صافين.<ص> <ص>تتزامن موجة العرض هذه أيضًا مع تباطؤ كبير في تدفقات الشراء الرئيسية التي أدت إلى ارتفاع أسعار البيتكوين على مدار العامين الماضيين: انخفضت التدفقات إلى خزائن الأصول الرقمية (DATs) بشكل حاد في أكتوبر، وهي المرة الأولى في عام 2025 التي يكون فيها صافي التدفقات الشهرية إلى خزائن الأصول الرقمية أقل من مليار دولار؛ومن ناحية أخرى، فإن صناديق الاستثمار المتداولة الفورية، والتي ظلت مشترية صافية على مدار العام، تحولت إلى بائعة صافية منذ أكتوبر.مع الضعف المؤقت لصناديق DAT وصناديق الاستثمار المتداولة، وهما المصدران الرئيسيان للطلب المستقر على البيتكوين، كان على السوق استيعاب الضغوط المزدوجة المتمثلة في انخفاض التدفقات الداخلة وتخفيض حيازات حامليها الأوائل في نفس الوقت.<ص>ومع ذلك، هل هناك سبب للقلق؟هل يعني الأداء الضعيف الأخير أن الخصائص النقدية لـ BTC قد انتهت صلاحيتها؟في رأينا الجواب هو لا.وكما يقول المثل القديم: “عندما تكون في شك، خذ نظرة بعيدة المدى”.سيكون من الصعب استبعاد عملة البيتكوين بناءً على ثلاثة أشهر فقط من الضعف – خاصة وأن عملة البيتكوين عانت فترات أطول من ضعف الأداء في الماضي، لكنها استمرت في الارتداد ووصلت إلى أعلى مستوياتها على الإطلاق مقابل الدولار الأمريكي والذهب.ورغم أن هذا الأداء الضعيف يمثل حاليًا انتكاسة، إلا أننا لا نعتقد أنه يمثل مشكلة هيكلية.<ص>ويمثل التطلع إلى عام 2026 تحديًا آخر.نظرًا لأن البيتكوين يُنظر إليه بشكل متزايد على أنه أصل كلي، فإن الأطر التقليدية مثل دورات الأربع سنوات أصبحت أقل أهمية مما كانت عليه من قبل.<ب>سوف يتأثر أداء البيتكوين بعوامل كلية أوسع، مما يعني أن السؤال ذو الصلة يصبح: هل ستستمر البنوك المركزية في زيادة مقتنياتها من الذهب؟ هل سيستمر تداول الأسهم المعتمد على الذكاء الاصطناعي في التسارع؟هل يقيل ترامب باول؟إذا كان الأمر كذلك، فهل سيجبر ترامب رئيس بنك الاحتياطي الفيدرالي الجديد على البدء في شراء البيتكوين؟ومن الصعب التنبؤ بهذه المتغيرات، ولا ندعي معرفة نتائجها.<ص>ولكن ما نحن واثقون منه هو المسار النقدي طويل المدى لبيتكوين.على مدى فترات زمنية تمتد لسنوات وعقود، نتوقع أن تستمر عملة البيتكوين في الارتفاع من حيث القيمة النقدية مقارنة بالدولار الأمريكي والذهب.إن تبني هذا الرأي يتلخص في نهاية المطاف في سؤال بسيط: “هل العملات المشفرة هي شكل متفوق من المال؟” إذا كانت الإجابة بنعم، فإن الاتجاه طويل المدى للبيتكوين واضح.<ح2>4. بالإضافة إلى البيتكوين: ما هو وضع السلسلة العامة L1؟

<ص>تتزامن موجة العرض هذه أيضًا مع تباطؤ كبير في تدفقات الشراء الرئيسية التي أدت إلى ارتفاع أسعار البيتكوين على مدار العامين الماضيين: انخفضت التدفقات إلى خزائن الأصول الرقمية (DATs) بشكل حاد في أكتوبر، وهي المرة الأولى في عام 2025 التي يكون فيها صافي التدفقات الشهرية إلى خزائن الأصول الرقمية أقل من مليار دولار؛ومن ناحية أخرى، فإن صناديق الاستثمار المتداولة الفورية، والتي ظلت مشترية صافية على مدار العام، تحولت إلى بائعة صافية منذ أكتوبر.مع الضعف المؤقت لصناديق DAT وصناديق الاستثمار المتداولة، وهما المصدران الرئيسيان للطلب المستقر على البيتكوين، كان على السوق استيعاب الضغوط المزدوجة المتمثلة في انخفاض التدفقات الداخلة وتخفيض حيازات حامليها الأوائل في نفس الوقت.<ص>ومع ذلك، هل هناك سبب للقلق؟هل يعني الأداء الضعيف الأخير أن الخصائص النقدية لـ BTC قد انتهت صلاحيتها؟في رأينا الجواب هو لا.وكما يقول المثل القديم: “عندما تكون في شك، خذ نظرة بعيدة المدى”.سيكون من الصعب استبعاد عملة البيتكوين بناءً على ثلاثة أشهر فقط من الضعف – خاصة وأن عملة البيتكوين عانت فترات أطول من ضعف الأداء في الماضي، لكنها استمرت في الارتداد ووصلت إلى أعلى مستوياتها على الإطلاق مقابل الدولار الأمريكي والذهب.ورغم أن هذا الأداء الضعيف يمثل حاليًا انتكاسة، إلا أننا لا نعتقد أنه يمثل مشكلة هيكلية.<ص>ويمثل التطلع إلى عام 2026 تحديًا آخر.نظرًا لأن البيتكوين يُنظر إليه بشكل متزايد على أنه أصل كلي، فإن الأطر التقليدية مثل دورات الأربع سنوات أصبحت أقل أهمية مما كانت عليه من قبل.<ب>سوف يتأثر أداء البيتكوين بعوامل كلية أوسع، مما يعني أن السؤال ذو الصلة يصبح: هل ستستمر البنوك المركزية في زيادة مقتنياتها من الذهب؟ هل سيستمر تداول الأسهم المعتمد على الذكاء الاصطناعي في التسارع؟هل يقيل ترامب باول؟إذا كان الأمر كذلك، فهل سيجبر ترامب رئيس بنك الاحتياطي الفيدرالي الجديد على البدء في شراء البيتكوين؟ومن الصعب التنبؤ بهذه المتغيرات، ولا ندعي معرفة نتائجها.<ص>ولكن ما نحن واثقون منه هو المسار النقدي طويل المدى لبيتكوين.على مدى فترات زمنية تمتد لسنوات وعقود، نتوقع أن تستمر عملة البيتكوين في الارتفاع من حيث القيمة النقدية مقارنة بالدولار الأمريكي والذهب.إن تبني هذا الرأي يتلخص في نهاية المطاف في سؤال بسيط: “هل العملات المشفرة هي شكل متفوق من المال؟” إذا كانت الإجابة بنعم، فإن الاتجاه طويل المدى للبيتكوين واضح.<ح2>4. بالإضافة إلى البيتكوين: ما هو وضع السلسلة العامة L1؟

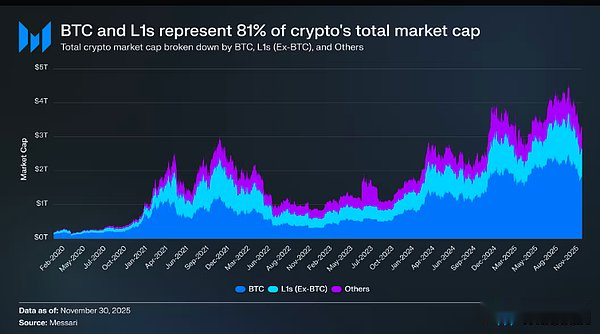

<ص>لقد أثبتت عملة البيتكوين نفسها بوضوح باعتبارها العملة المشفرة المهيمنة، ولكنها ليست الأصل المشفر الوحيد الذي يتمتع بعلاوة نقدية.تعكس تقييمات الرموز المميزة للسلسلة العامة L1 المتعددة أيضًا درجة معينة من علاوة العملة، أو توقعات السوق بأنها قد تشكل علاوة عملة في المستقبل.<ص> <ص>تبلغ القيمة السوقية الإجمالية للعملات المشفرة 3.26 تريليون دولار أمريكي، تمثل البيتكوين منها 1.8 تريليون دولار أمريكي، وحوالي 830 مليار دولار أمريكي من 1.45 تريليون دولار أمريكي المتبقية تتركز في السلسلة العامة L1 (سلسلة عامة غير بيتكوين).في المجمل، تأتي 2.63 تريليون دولار من القيمة السوقية (حوالي 81% من إجمالي القيمة السوقية) من الأصول المشفرة التي اعتبرها السوق عملات، أو من المتوقع أن تشكل علاوة عملة.<ص>لذا، سواء كنت متداولًا أو مستثمرًا أو مخصصًا لرأس المال أو منشئًا للصناعة، فمن المهم أن تفهم كيف تمنح الأسواق العلاوات النقدية وتستردها.في عالم العملات المشفرة، هناك عوامل قليلة تؤثر على تقييم الأصل أكثر من رغبة السوق في التعامل معه كعملة.ومن هذا المنظور، فإن التنبؤ بتدفق علاوات العملة في المستقبل هو بلا شك الاعتبار الأكثر أهمية في بناء محافظ العملات المشفرة.<ص>كما ذكرنا أعلاه، نتوقع أن تستمر عملة البيتكوين في الحصول على حصة سوقية من الذهب وغيره من المتاجر ذات القيمة غير السيادية في السنوات القادمة.ولكن ماذا يعني هذا بالنسبة للسلاسل العامة الأخرى؟هل “المد المرتفع يرفع جميع القوارب” وتستفيد جميع الأصول المشفرة معًا؟أم هل ستسد عملة البيتكوين فجوة التقييم بينها وبين الذهب من خلال نهب علاوة العملة للسلاسل العامة الأخرى؟<ص>

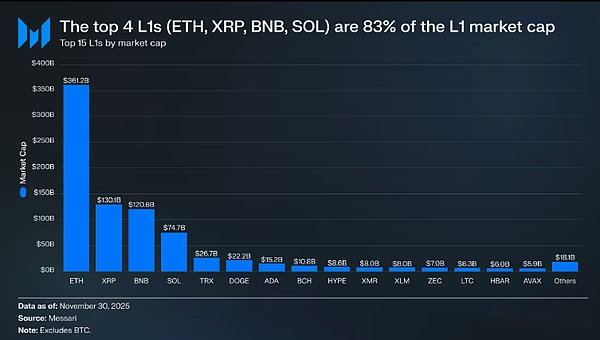

<ص>تبلغ القيمة السوقية الإجمالية للعملات المشفرة 3.26 تريليون دولار أمريكي، تمثل البيتكوين منها 1.8 تريليون دولار أمريكي، وحوالي 830 مليار دولار أمريكي من 1.45 تريليون دولار أمريكي المتبقية تتركز في السلسلة العامة L1 (سلسلة عامة غير بيتكوين).في المجمل، تأتي 2.63 تريليون دولار من القيمة السوقية (حوالي 81% من إجمالي القيمة السوقية) من الأصول المشفرة التي اعتبرها السوق عملات، أو من المتوقع أن تشكل علاوة عملة.<ص>لذا، سواء كنت متداولًا أو مستثمرًا أو مخصصًا لرأس المال أو منشئًا للصناعة، فمن المهم أن تفهم كيف تمنح الأسواق العلاوات النقدية وتستردها.في عالم العملات المشفرة، هناك عوامل قليلة تؤثر على تقييم الأصل أكثر من رغبة السوق في التعامل معه كعملة.ومن هذا المنظور، فإن التنبؤ بتدفق علاوات العملة في المستقبل هو بلا شك الاعتبار الأكثر أهمية في بناء محافظ العملات المشفرة.<ص>كما ذكرنا أعلاه، نتوقع أن تستمر عملة البيتكوين في الحصول على حصة سوقية من الذهب وغيره من المتاجر ذات القيمة غير السيادية في السنوات القادمة.ولكن ماذا يعني هذا بالنسبة للسلاسل العامة الأخرى؟هل “المد المرتفع يرفع جميع القوارب” وتستفيد جميع الأصول المشفرة معًا؟أم هل ستسد عملة البيتكوين فجوة التقييم بينها وبين الذهب من خلال نهب علاوة العملة للسلاسل العامة الأخرى؟<ص> <ص>للإجابة على هذا السؤال، نحتاج أولاً إلى توضيح حالة التقييم الحالية للسلاسل العامة.أكبر أربع سلاسل عامة من حيث القيمة السوقية هي Ethereum (361.15 مليار دولار أمريكي)، وXRP (130.11 مليار دولار أمريكي)، وBNB (120.64 مليار دولار أمريكي)، وSolana (74.68 مليار دولار أمريكي)، بقيمة سوقية إجمالية قدرها 686.58 مليار دولار أمريكي، وهو ما يمثل 83٪ من سوق السلسلة العامة L1.بعد المراكز الأربعة الأولى، انخفضت القيمة السوقية للسلاسل العامة بسرعة (تبلغ القيمة السوقية لعملة ترون 26.67 مليار دولار أمريكي)، لكنها لا تزال تتمتع بنطاق معين – تبلغ قيمة Avalanche Coin، التي تحتل المرتبة الخامسة عشرة من حيث القيمة السوقية، أكثر من 5 مليارات دولار أمريكي.<ص>يجب التأكيد على أن القيمة السوقية للمستوى الأول لا يتم تحديدها فقط من خلال علاوة العملة الضمنية.هناك ثلاثة أطر رئيسية لتقييم السلسلة العامة: (1) علاوة العملة، (2) القيمة الاقتصادية الحقيقية (REV)، و(3) احتياجات الأمن الاقتصادي.وبعبارة أخرى، فإن القيمة السوقية للمشروع لا تستمد ببساطة من توقعات السوق بأنه سيتم التعامل معه كعملة.<ص>

<ص>للإجابة على هذا السؤال، نحتاج أولاً إلى توضيح حالة التقييم الحالية للسلاسل العامة.أكبر أربع سلاسل عامة من حيث القيمة السوقية هي Ethereum (361.15 مليار دولار أمريكي)، وXRP (130.11 مليار دولار أمريكي)، وBNB (120.64 مليار دولار أمريكي)، وSolana (74.68 مليار دولار أمريكي)، بقيمة سوقية إجمالية قدرها 686.58 مليار دولار أمريكي، وهو ما يمثل 83٪ من سوق السلسلة العامة L1.بعد المراكز الأربعة الأولى، انخفضت القيمة السوقية للسلاسل العامة بسرعة (تبلغ القيمة السوقية لعملة ترون 26.67 مليار دولار أمريكي)، لكنها لا تزال تتمتع بنطاق معين – تبلغ قيمة Avalanche Coin، التي تحتل المرتبة الخامسة عشرة من حيث القيمة السوقية، أكثر من 5 مليارات دولار أمريكي.<ص>يجب التأكيد على أن القيمة السوقية للمستوى الأول لا يتم تحديدها فقط من خلال علاوة العملة الضمنية.هناك ثلاثة أطر رئيسية لتقييم السلسلة العامة: (1) علاوة العملة، (2) القيمة الاقتصادية الحقيقية (REV)، و(3) احتياجات الأمن الاقتصادي.وبعبارة أخرى، فإن القيمة السوقية للمشروع لا تستمد ببساطة من توقعات السوق بأنه سيتم التعامل معه كعملة.<ص> <ص>على الرغم من وجود ألعاب ذات أطر تقييم متعددة، يميل السوق بشكل متزايد إلى تسعير L1 من منظور علاوة العملة بدلاً من منظور يحركه الإيرادات.في السنوات القليلة الماضية، ارتفعت نسبة السعر إلى المبيعات الإجمالية (P/S) لجميع السلاسل العامة من المستوى الأول التي تبلغ قيمتها السوقية أكثر من مليار دولار أمريكي ببطء من 200 مرة إلى 400 مرة.ومع ذلك، فإن هذا الرقم السطحي مضلل – لأنه يتضمن مشروعين خاصين، Tron وHyperliquid.وفي الثلاثين يومًا الماضية، ساهمت ترون وهايبرليكويد بنسبة 51% من إيرادات المجموعة، لكن القيمة السوقية لهما بلغت 4% فقط.<ص>بمجرد التخلص من هاتين القيمتين المتطرفتين، يظهر منطق التقييم الحقيقي بوضوح: ارتفع تقييم السلسلة العامة L1 بدلاً من الانخفاض على الرغم من الانخفاض المستمر في الإيرادات. تُظهر نسبة السعر إلى المبيعات المعدلة اتجاهًا تصاعديًا مستمرًا:<ص>– 30 نوفمبر 2021: 40 مرة<ص>– 30 نوفمبر 2022: 212 مرة<ص>– 30 نوفمبر 2023: 137 مرة<ص>– 30 نوفمبر 2024: 205 مرة<ص>– 30 نوفمبر 2025: 536 مرة<ص>إذا تم تفسيرها من منظور القيمة الاقتصادية الفعلية، يبدو أن السوق يقوم بتسعير نمو الإيرادات المستقبلية مقدما.لكن هذا التفسير لا يمكن أن يصمد أمام التدقيق – فإيرادات نفس محفظة السلسلة العامة بعد استبعاد القيم المتطرفة كانت في انخفاض باستثناء عام واحد:<ص>– 2021: 12.33 مليار دولار أمريكي<ص>– 2022: 4.89 مليار دولار أمريكي (بانخفاض 60% على أساس سنوي)<ص>– 2023: 2.72 مليار دولار أمريكي (بانخفاض 44% على أساس سنوي)<ص>– 2024: 3.55 مليار دولار أمريكي (نمو سنوي بنسبة 31%)<ص>– 2025 (سنويًا): 1.70 مليار دولار أمريكي (بانخفاض 52% على أساس سنوي)<ص>في رأينا،<ب>التفسير الأكثر وضوحا ومعقولية هو أن التقييم الحالي للسلسلة العامة L1 تهيمن عليه علاوات العملة، وليس مستويات الإيرادات الحالية أو المستقبلية.<ص>

<ص>على الرغم من وجود ألعاب ذات أطر تقييم متعددة، يميل السوق بشكل متزايد إلى تسعير L1 من منظور علاوة العملة بدلاً من منظور يحركه الإيرادات.في السنوات القليلة الماضية، ارتفعت نسبة السعر إلى المبيعات الإجمالية (P/S) لجميع السلاسل العامة من المستوى الأول التي تبلغ قيمتها السوقية أكثر من مليار دولار أمريكي ببطء من 200 مرة إلى 400 مرة.ومع ذلك، فإن هذا الرقم السطحي مضلل – لأنه يتضمن مشروعين خاصين، Tron وHyperliquid.وفي الثلاثين يومًا الماضية، ساهمت ترون وهايبرليكويد بنسبة 51% من إيرادات المجموعة، لكن القيمة السوقية لهما بلغت 4% فقط.<ص>بمجرد التخلص من هاتين القيمتين المتطرفتين، يظهر منطق التقييم الحقيقي بوضوح: ارتفع تقييم السلسلة العامة L1 بدلاً من الانخفاض على الرغم من الانخفاض المستمر في الإيرادات. تُظهر نسبة السعر إلى المبيعات المعدلة اتجاهًا تصاعديًا مستمرًا:<ص>– 30 نوفمبر 2021: 40 مرة<ص>– 30 نوفمبر 2022: 212 مرة<ص>– 30 نوفمبر 2023: 137 مرة<ص>– 30 نوفمبر 2024: 205 مرة<ص>– 30 نوفمبر 2025: 536 مرة<ص>إذا تم تفسيرها من منظور القيمة الاقتصادية الفعلية، يبدو أن السوق يقوم بتسعير نمو الإيرادات المستقبلية مقدما.لكن هذا التفسير لا يمكن أن يصمد أمام التدقيق – فإيرادات نفس محفظة السلسلة العامة بعد استبعاد القيم المتطرفة كانت في انخفاض باستثناء عام واحد:<ص>– 2021: 12.33 مليار دولار أمريكي<ص>– 2022: 4.89 مليار دولار أمريكي (بانخفاض 60% على أساس سنوي)<ص>– 2023: 2.72 مليار دولار أمريكي (بانخفاض 44% على أساس سنوي)<ص>– 2024: 3.55 مليار دولار أمريكي (نمو سنوي بنسبة 31%)<ص>– 2025 (سنويًا): 1.70 مليار دولار أمريكي (بانخفاض 52% على أساس سنوي)<ص>في رأينا،<ب>التفسير الأكثر وضوحا ومعقولية هو أن التقييم الحالي للسلسلة العامة L1 تهيمن عليه علاوات العملة، وليس مستويات الإيرادات الحالية أو المستقبلية.<ص> <ص>يكشف التحليل المتعمق للأداء الزائد لشركة Solana أن معدل نموها لا يتطابق فعليًا مع معدل نمو النظام البيئي.خلال نفس الفترة التي حققت فيها SOL عوائد زائدة بنسبة 87٪ مقارنة بالبيتكوين، أظهرت أساسياتها البيئية نموًا هائلاً: زادت قيمة تأمين التمويل اللامركزي (DeFi) بنسبة 2988٪، وزاد دخل الرسوم بنسبة 1983٪، وزاد حجم معاملات التبادل اللامركزي (DEX) بنسبة 3301٪.وبأي مقياس معقول، توسع حجم سولانا والنظام البيئي بمقدار 20 إلى 30 مرة منذ 1 ديسمبر 2022. ومع ذلك، فإن سولانا، التي من المفترض أن تحمل قيمة النمو البيئي، لديها عائد فائض بنسبة 87٪ فقط مقارنة بالبيتكوين.<ص>يرجى قراءة البيانات المذكورة أعلاه بعناية مرة أخرى.<ص>لكي تتفوق سلسلة L1 العامة على البيتكوين، لا يحتاج معدل نموها البيئي إلى الوصول إلى 200% إلى 300%، ولكنها تحتاج إلى تحقيق نمو هائل يتراوح بين 2000% إلى 3000% من أجل الحصول على أقل من ضعف العوائد الزائدة.<ص>بناءً على جميع التحليلات المذكورة أعلاه، نعتقد أنه على الرغم من أن السوق لا يزال يقوم بتسعير السلاسل العامة الأخرى بناءً على توقع “تكوين علاوة العملة في المستقبل”، فإن الثقة في هذا التوقع تفقد بهدوء.وفي الوقت نفسه، لم تضعف ثقة السوق في علاوة عملة البيتكوين فحسب، بل استمرت تقدمها في التوسع.<ص>من منظور تقني، لا يتطلب تقييم العملة المشفرة بالضرورة رسوم التعامل أو دعم الإيرادات، ولكن هذه المؤشرات ضرورية للسلاسل العامة.يختلف المنطق السردي لسلاسل L1 العامة الأخرى عن Bitcoin، ويعتمد المنطق السردي على بناء نظام بيئي يمكنه دعم قيمة الرمز المميز (بما في ذلك التطبيقات والمستخدمين والإنتاجية والأنشطة الاقتصادية وما إلى ذلك).ومع ذلك، إذا انخفض الاستخدام البيئي لسلسلة L1 العامة على أساس سنوي (وهو ما ينعكس بشكل مباشر في انخفاض رسوم المناولة والإيرادات)، فستفقد السلسلة العامة ميزتها التنافسية الوحيدة على البيتكوين.وبدون دعم النمو الاقتصادي الفعلي، سيصبح من الصعب بشكل متزايد قبول سرد “العملة المشفرة” لهذه السلاسل العامة في السوق.<ص>وبالنظر إلى المستقبل، لا نتوقع أن ينعكس هذا الاتجاه في عام 2026 وما بعده.مع بعض الاستثناءات، ستستمر سلاسل L1 العامة الأخرى في نقل حصتها في السوق إلى Bitcoin.تعتمد تقييماتها بشكل أساسي على توقع أن “علاوة العملة ستحدث في المستقبل”، ومع إدراك السوق تدريجيًا أن البيتكوين هي العملة المشفرة الأكثر تنافسية، فإن تقييمات هذه السلاسل العامة L1 ستستمر في الانكماش تحت الضغط.<ص>على الرغم من أن البيتكوين ستواجه أيضًا العديد من التحديات في المستقبل، إلا أن هذه التحديات إما بعيدة جدًا أو تعتمد على العديد من المتغيرات غير المعروفة لتوفير دعم كبير لعلاوة العملة للسلاسل العامة الأخرى.بالنسبة للسلاسل العامة الأخرى، تحول عبء “إثبات نفسها” – في ظل هالة البيتكوين، لم تعد رواياتها مقنعة، ولا يمكنها دائمًا الاعتماد على الحماس العام للسوق لدعم التقييمات.<ح2>5. وجهة نظر الخصم: هل تستطيع سلاسل L1 العامة الأخرى تحدي البيتكوين؟

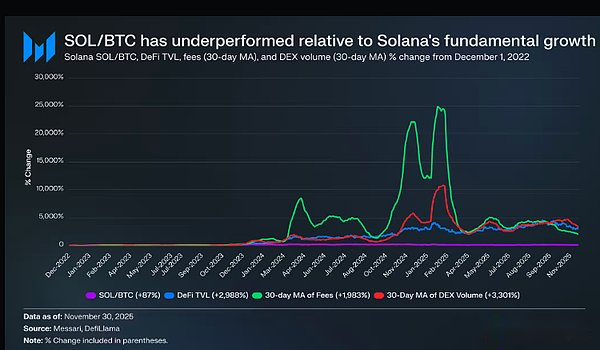

<ص>يكشف التحليل المتعمق للأداء الزائد لشركة Solana أن معدل نموها لا يتطابق فعليًا مع معدل نمو النظام البيئي.خلال نفس الفترة التي حققت فيها SOL عوائد زائدة بنسبة 87٪ مقارنة بالبيتكوين، أظهرت أساسياتها البيئية نموًا هائلاً: زادت قيمة تأمين التمويل اللامركزي (DeFi) بنسبة 2988٪، وزاد دخل الرسوم بنسبة 1983٪، وزاد حجم معاملات التبادل اللامركزي (DEX) بنسبة 3301٪.وبأي مقياس معقول، توسع حجم سولانا والنظام البيئي بمقدار 20 إلى 30 مرة منذ 1 ديسمبر 2022. ومع ذلك، فإن سولانا، التي من المفترض أن تحمل قيمة النمو البيئي، لديها عائد فائض بنسبة 87٪ فقط مقارنة بالبيتكوين.<ص>يرجى قراءة البيانات المذكورة أعلاه بعناية مرة أخرى.<ص>لكي تتفوق سلسلة L1 العامة على البيتكوين، لا يحتاج معدل نموها البيئي إلى الوصول إلى 200% إلى 300%، ولكنها تحتاج إلى تحقيق نمو هائل يتراوح بين 2000% إلى 3000% من أجل الحصول على أقل من ضعف العوائد الزائدة.<ص>بناءً على جميع التحليلات المذكورة أعلاه، نعتقد أنه على الرغم من أن السوق لا يزال يقوم بتسعير السلاسل العامة الأخرى بناءً على توقع “تكوين علاوة العملة في المستقبل”، فإن الثقة في هذا التوقع تفقد بهدوء.وفي الوقت نفسه، لم تضعف ثقة السوق في علاوة عملة البيتكوين فحسب، بل استمرت تقدمها في التوسع.<ص>من منظور تقني، لا يتطلب تقييم العملة المشفرة بالضرورة رسوم التعامل أو دعم الإيرادات، ولكن هذه المؤشرات ضرورية للسلاسل العامة.يختلف المنطق السردي لسلاسل L1 العامة الأخرى عن Bitcoin، ويعتمد المنطق السردي على بناء نظام بيئي يمكنه دعم قيمة الرمز المميز (بما في ذلك التطبيقات والمستخدمين والإنتاجية والأنشطة الاقتصادية وما إلى ذلك).ومع ذلك، إذا انخفض الاستخدام البيئي لسلسلة L1 العامة على أساس سنوي (وهو ما ينعكس بشكل مباشر في انخفاض رسوم المناولة والإيرادات)، فستفقد السلسلة العامة ميزتها التنافسية الوحيدة على البيتكوين.وبدون دعم النمو الاقتصادي الفعلي، سيصبح من الصعب بشكل متزايد قبول سرد “العملة المشفرة” لهذه السلاسل العامة في السوق.<ص>وبالنظر إلى المستقبل، لا نتوقع أن ينعكس هذا الاتجاه في عام 2026 وما بعده.مع بعض الاستثناءات، ستستمر سلاسل L1 العامة الأخرى في نقل حصتها في السوق إلى Bitcoin.تعتمد تقييماتها بشكل أساسي على توقع أن “علاوة العملة ستحدث في المستقبل”، ومع إدراك السوق تدريجيًا أن البيتكوين هي العملة المشفرة الأكثر تنافسية، فإن تقييمات هذه السلاسل العامة L1 ستستمر في الانكماش تحت الضغط.<ص>على الرغم من أن البيتكوين ستواجه أيضًا العديد من التحديات في المستقبل، إلا أن هذه التحديات إما بعيدة جدًا أو تعتمد على العديد من المتغيرات غير المعروفة لتوفير دعم كبير لعلاوة العملة للسلاسل العامة الأخرى.بالنسبة للسلاسل العامة الأخرى، تحول عبء “إثبات نفسها” – في ظل هالة البيتكوين، لم تعد رواياتها مقنعة، ولا يمكنها دائمًا الاعتماد على الحماس العام للسوق لدعم التقييمات.<ح2>5. وجهة نظر الخصم: هل تستطيع سلاسل L1 العامة الأخرى تحدي البيتكوين؟

<ص>على الرغم من أننا نعتقد أنه سيكون من الصعب على سلاسل L1 العامة الأخرى أن تتفوق في الأداء على البيتكوين على المدى القصير، إلا أنه سيكون من الخطأ استنتاج أن علاوة عملتها ستعود في النهاية إلى الصفر.نادرًا ما يمنح السوق نوعًا معينًا من الأصول تقييمًا بمئات المليارات من الدولارات دون سبب، ويُظهر استمرار مثل هذه التقييمات أن المستثمرين يعتقدون أن بعض السلاسل العامة من المستوى الأول يمكن أن تحتل مكانًا طويل المدى وفريدًا في مشهد العملات المشفرة.بمعنى آخر، على الرغم من أن عملة البيتكوين قد برزت وأصبحت الأصل النقدي المهيمن في مجال العملات المشفرة، إذا فشلت البيتكوين في حل العديد من التحديات الهيكلية التي تواجهها في المستقبل بشكل صحيح، فقد لا تزال بعض السلاسل العامة من المستوى الأول تغتنم الفرصة للاستيلاء على مسار عملتها الخاصة.<ح3>1. تهديدات الحوسبة الكمومية

<ص>وفي الوقت الحالي، فإن التهديد الأكثر إلحاحًا لوضع عملة بيتكوين هو “تهديد الحوسبة الكمومية”.بمجرد اختراق قوة الحوسبة للكمبيوتر الكمي عبر النقطة الحرجة، سيكون من الممكن كسر خوارزمية التوقيع الرقمي ذات المنحنى الإهليلجي (ECDSA) التي تستخدمها Bitcoin، ثم استخلاص المفتاح الخاص من المفتاح العام.من الناحية النظرية، قد يؤدي هذا إلى تعريض جميع العناوين الموجودة على السلسلة التي تم الكشف عن مفاتيحها العامة للخطر، بما في ذلك تلك التي أعيد استخدامها، بالإضافة إلى مخرجات المعاملات القديمة غير المنفقة (UTXOs) التي تم إنشاؤها قبل أن تصبح أفضل الممارسات الأمنية شائعة.<ص>وفقًا لحسابات نيك كارتر، يتم تخزين ما يقرب من 4.8 مليون بيتكوين (23٪ من إجمالي العرض) في عناوين مكشوفة معرضة للهجمات الكمومية.من بينها، يتم تخزين 1.7 مليون بيتكوين (8٪ من إجمالي العرض) في عناوين p2pk المبكرة. يمكن اعتبار هذه العملات المعدنية تقريبًا “عملات ميتة” – فحاملوها إما توفوا، أو لم يعودوا نشطين، أو فقدوا مفاتيحهم الخاصة منذ فترة طويلة.تشكل هذه العملات الميتة أكبر مشكلة لم يتم حلها تواجه البيتكوين.<ص>بمجرد أن يصبح تهديد الحوسبة الكمومية حقيقة واقعة، يجب ترقية شبكة البيتكوين لدعم أنظمة التوقيع المقاومة للكم.إذا لم يتم إكمال هذا التحول، فسوف تنهار القيمة النقدية للبيتكوين على الفور، وسيتم عكس الشعار المنتشر على نطاق واسع إلى “قد لا يكون مفتاحك الخاص هو عملتك”.لذلك، نعتقد أنه من المرجح جدًا أن تتم ترقية شبكة البيتكوين للتعامل مع التهديدات الكمومية.لكن المشكلة الحقيقية ليست “ما إذا كان سيتم الترقية”، ولكن كيفية التعامل مع تلك العملات الميتة التي لا يمكن ترحيلها.حتى لو تم تقديم تنسيقات عناوين جديدة مقاومة للكم، فإن هذه العملات الميتة ستكون دائمًا عرضة للخطر.<ص>يوجد حاليًا حلان رئيسيان لهذه المشكلة في الصناعة:<ص><ب>– الخيار الأول: الحفاظ على الوضع الراهن.في نهاية المطاف، يمكن لأي شخص يتمتع بقوة الحوسبة الكمومية أن يسرق هذه العملات الميتة ويعيد 8٪ من إجمالي المعروض من البيتكوين إلى التداول – مع احتمال كبير أن تذهب هذه العملات إلى أشخاص لم يحتفظوا بها أبدًا.ومن المؤكد أن هذا سيؤدي إلى انخفاض سعر البيتكوين وتقويض ثقة السوق في خصائص عملتها.<ص><ب>– الخيار 2: تدمير العملات الميتة.يؤدي تحديد ارتفاع محدد للكتل ثم وضع علامة على جميع العملات الميتة في العناوين الضعيفة على أنها غير قابلة للإنفاق إلى إزالتها بشكل أساسي من العرض المتداول.ولكن هذا النهج له عيوبه أيضا: فهو ينتهك المبدأ الأساسي للبيتكوين المتمثل في “مقاومة الرقابة” بل وربما يشكل سابقة خطيرة تتمثل في “تدمير العملات الرمزية من خلال التصويت”.<ص>ولحسن الحظ، من غير المرجح أن تشكل الحوسبة الكمومية تهديدًا ماديًا في أي وقت قريب.ورغم أن تنبؤات مختلف الأطراف تختلف بشكل كبير، فإن حتى التقديرات الأكثر تطرفا تعتقد أن أقرب نافذة زمنية قد يظهر فيها التهديد هي حوالي عام 2030. وبناء على هذا الجدول الزمني، فإننا لا نتوقع إحراز تقدم كبير في مجال الحوسبة الكمومية في عام 2026 ــ فسوف تظل تحديا طويل الأجل للحوكمة وليس مشكلة فنية وشيكة.<ص>ولكن بعد هذا الجدول الزمني، تصبح الأمور غير متوقعة.التشويق الأكبر هو كيف سيتعامل مجتمع Bitcoin مع العملات الميتة التي لا يمكن ترحيلها إلى عناوين مقاومة للكم.لا يمكننا التنبؤ بالاختيار النهائي، ولكن الأمر المؤكد هو أن المجتمع سيتخذ القرارات الأكثر ملاءمة للحفاظ على قيمة البيتكوين وتعظيمها بأي ثمن.<ص>الحلان المذكوران أعلاه لهما في الواقع عقلانية خاصة بهما.يحافظ الخيار الأول على مقاومة بيتكوين للرقابة، ولكن على حساب حاجة السوق إلى استيعاب الزيادة المفاجئة في العرض؛ الخيار الثاني، على الرغم من أنه يثير الجدل حول مقاومة الرقابة، إلا أنه يمكن أن يمنع وقوع عملات البيتكوين هذه في أيدي المجرمين.<ص>وبغض النظر عن المسار الذي تختاره بيتكوين في النهاية، فإن قضايا الحوسبة الكمومية تمثل تحديًا حقيقيًا وطويل الأمد للحوكمة تواجهه.وبمجرد أن يتحقق التهديد الكمي وتفشل شبكة البيتكوين في إكمال الترقية في الوقت المناسب، فسوف تنهار حالة عملتها تمامًا.بحلول ذلك الوقت، سيكون لدى تلك العملات المشفرة البديلة التي نشرت التكنولوجيا المضادة للكم مقدمًا فرصة ممتازة لاستيعاب علاوة العملة التي خسرتها البيتكوين.<ح3>2. عدم القدرة على البرمجة

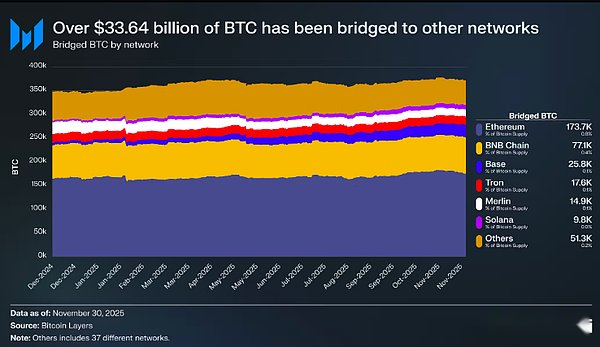

<ص>عيب رئيسي آخر في شبكة Bitcoin هو أنها لا تتمتع بإمكانية برمجة عالمية.لم يتم تصميم Bitcoin في الأصل ليكون مكتملًا من خلال نظام تورينج – فقد كانت لغة البرمجة النصية الخاصة بها محدودة النطاق منذ البداية، مما أدى إلى قيود صارمة على تعقيد منطق المعاملات عبر السلسلة.على عكس السلاسل العامة الأخرى التي تدعم العقود الذكية الأصلية ويمكنها التحقق من شروط التوقيع وتنفيذها تلقائيًا، لا تستطيع Bitcoin التحقق من المعلومات الخارجية أو تحقيق جسر عبر السلاسل غير موثوق به دون دعم البنية التحتية خارج السلسلة.ولهذا السبب، يكاد يكون من المستحيل بناء العديد من أنواع التطبيقات (مثل التبادلات اللامركزية، والمشتقات الموجودة على السلسلة، وأدوات الخصوصية، وما إلى ذلك) على سلسلة البيتكوين الرئيسية.<ص> <ص>على الرغم من أن بعض المؤيدين يعتقدون أن هذا التصميم يقلل من سطح الهجوم للشبكة ويحافظ على بساطة البيتكوين كعملة، إلا أنه لا يمكن إنكار أن عددًا كبيرًا من حاملي البيتكوين يأملون في استخدام البيتكوين في بيئة قابلة للبرمجة.حتى كتابة هذه السطور، تم ربط 370,300 عملة بيتكوين (بقيمة 33.64 مليار دولار تقريبًا) عبر السلسلة إلى شبكات أخرى.من بينها، تم ربط 365,000 عملة بيتكوين (تمثل 99% من جميع عملات البيتكوين عبر السلاسل) عبر حلول الحفظ أو الحلول التي قدمت افتراضات الثقة.بمعنى آخر، لاستخدام البيتكوين في نظام بيئي أكثر ثراءً بالميزات، يتعين على المستخدمين إعادة تقديم مخاطر الثقة التي تم تصميم البيتكوين في الأصل للقضاء عليها.<ص>يحاول نظام البيتكوين البيئي أيضًا حل هذه المشكلة، مثل السلاسل الجانبية للتحالف، وشبكات الطبقة الثانية المبكرة (L2)، والتوقيعات المتعددة غير الموثوقة وغيرها من الحلول، لكن هذه المحاولات لم تقلل بشكل أساسي من الاعتماد على افتراضات الثقة.يتوق المستخدمون إلى استخدام البيتكوين في نظام بيئي عالي التعبير، ولكن في غياب حل غير موثوق به عبر السلسلة، لا يمكنهم اللجوء إلا إلى أمناء مركزيين.<ص>مع استمرار توسع حجم البيتكوين، أصبحت سمات أصولها الكلية أكثر وضوحًا، وسيستمر أيضًا نمو طلب السوق على “طرق فعالة لاستخدام البيتكوين”.سواء تم استخدام البيتكوين كضمان، أو الاقتراض مقابل البيتكوين، أو التبادل بأصول أخرى، أو التفاعل مع نظام مالي قابل للبرمجة بوظائف أكثر ثراء، فمن الطبيعي أن المستخدمين غير راضين عن مجرد “الاحتفاظ” بالبيتكوين.ومع ذلك، في ظل إطار التصميم الحالي، تكون سيناريوهات الاستخدام هذه مصحوبة بمخاطر عالية للغاية على المدى الطويل – دون إسناد الأصول إلى وسيط مركزي، يكاد يكون من المستحيل استخدام Bitcoin في سيناريوهات قابلة للبرمجة أو الاستدانة.<ص>للأسباب المذكورة أعلاه، نعتقد أن شبكة Bitcoin قد تحتاج إلى شوكة لتنفيذ سيناريوهات الاستخدام غير الموثوق بها وغير المسموح بها.نحن لا ندعو إلى تحويل Bitcoin إلى منصة عقود ذكية، ولكننا نعتقد أن إدخال رمز تشغيل محدد (مثل OP_CAT) هو الخيار الأكثر منطقية – حيث يمكن أن يحقق جسرًا غير موثوق به عبر سلسلة Bitcoin.<ص>تكمن جاذبية OP_CAT في أنها لا تتطلب سوى تعديلات طفيفة على قواعد الإجماع لفتح إمكانات Bitcoin عبر السلسلة غير الموثوقة.لا يتعلق الأمر بتحويل Bitcoin إلى منصة عقد ذكية، ولكن باستخدام رمز تشغيل بسيط، مقترنًا بـ Taproot وأوليات البرنامج النصي الموجودة، للسماح لسلسلة Bitcoin الرئيسية بفرض شروط الإنفاق لعمليات النقل عبر السلاسل بشكل مباشر.يمكن لهذا الحل تحقيق جسر عبر سلسلة غير موثوق به لا يتطلب حضانة أو تحالف أو عقد تحقق خارجية، ويحل بشكل أساسي المخاطر الأساسية الحالية المتمثلة في احتجاز مئات الآلاف من عملات البيتكوين في أصول مغلفة عبر السلسلة.<ص>وعلى عكس التهديد الكمي، فإن الافتقار إلى القدرة على البرمجة لا يمثل “أزمة وجودية” للخصائص النقدية للبيتكوين.لكنه يحد من إجمالي حجم السوق القابل للتوجيه للبيتكوين كعملة مشفرة.إن طلب السوق على العملة القابلة للبرمجة موجود بالفعل – فقد تم ربط أكثر من 370 ألف عملة بيتكوين (تمثل 1.76٪ من إجمالي العرض) بأنظمة بيئية أخرى، وتجاوز حجم الأصول المقفلة في التمويل اللامركزي (DeFi) 120 مليار دولار أمريكي.مع اكتساب العملات المشفرة شعبية وانتقال المزيد والمزيد من الأنشطة المالية عبر السلسلة، سيستمر هذا الطلب في الارتفاع.لا تستطيع Bitcoin حاليًا توفير مسار “للثقة في استخدام Bitcoin في نظام بيئي قابل للبرمجة”. إذا اعتبر السوق أن هذا الخطر غير مقبول، فإن أصول السلسلة العامة القابلة للبرمجة مثل إيثريوم وسولانا ستلبي هذا الطلب.<ح3>3. قضايا الميزانية الأمنية

<ص>على الرغم من أن بعض المؤيدين يعتقدون أن هذا التصميم يقلل من سطح الهجوم للشبكة ويحافظ على بساطة البيتكوين كعملة، إلا أنه لا يمكن إنكار أن عددًا كبيرًا من حاملي البيتكوين يأملون في استخدام البيتكوين في بيئة قابلة للبرمجة.حتى كتابة هذه السطور، تم ربط 370,300 عملة بيتكوين (بقيمة 33.64 مليار دولار تقريبًا) عبر السلسلة إلى شبكات أخرى.من بينها، تم ربط 365,000 عملة بيتكوين (تمثل 99% من جميع عملات البيتكوين عبر السلاسل) عبر حلول الحفظ أو الحلول التي قدمت افتراضات الثقة.بمعنى آخر، لاستخدام البيتكوين في نظام بيئي أكثر ثراءً بالميزات، يتعين على المستخدمين إعادة تقديم مخاطر الثقة التي تم تصميم البيتكوين في الأصل للقضاء عليها.<ص>يحاول نظام البيتكوين البيئي أيضًا حل هذه المشكلة، مثل السلاسل الجانبية للتحالف، وشبكات الطبقة الثانية المبكرة (L2)، والتوقيعات المتعددة غير الموثوقة وغيرها من الحلول، لكن هذه المحاولات لم تقلل بشكل أساسي من الاعتماد على افتراضات الثقة.يتوق المستخدمون إلى استخدام البيتكوين في نظام بيئي عالي التعبير، ولكن في غياب حل غير موثوق به عبر السلسلة، لا يمكنهم اللجوء إلا إلى أمناء مركزيين.<ص>مع استمرار توسع حجم البيتكوين، أصبحت سمات أصولها الكلية أكثر وضوحًا، وسيستمر أيضًا نمو طلب السوق على “طرق فعالة لاستخدام البيتكوين”.سواء تم استخدام البيتكوين كضمان، أو الاقتراض مقابل البيتكوين، أو التبادل بأصول أخرى، أو التفاعل مع نظام مالي قابل للبرمجة بوظائف أكثر ثراء، فمن الطبيعي أن المستخدمين غير راضين عن مجرد “الاحتفاظ” بالبيتكوين.ومع ذلك، في ظل إطار التصميم الحالي، تكون سيناريوهات الاستخدام هذه مصحوبة بمخاطر عالية للغاية على المدى الطويل – دون إسناد الأصول إلى وسيط مركزي، يكاد يكون من المستحيل استخدام Bitcoin في سيناريوهات قابلة للبرمجة أو الاستدانة.<ص>للأسباب المذكورة أعلاه، نعتقد أن شبكة Bitcoin قد تحتاج إلى شوكة لتنفيذ سيناريوهات الاستخدام غير الموثوق بها وغير المسموح بها.نحن لا ندعو إلى تحويل Bitcoin إلى منصة عقود ذكية، ولكننا نعتقد أن إدخال رمز تشغيل محدد (مثل OP_CAT) هو الخيار الأكثر منطقية – حيث يمكن أن يحقق جسرًا غير موثوق به عبر سلسلة Bitcoin.<ص>تكمن جاذبية OP_CAT في أنها لا تتطلب سوى تعديلات طفيفة على قواعد الإجماع لفتح إمكانات Bitcoin عبر السلسلة غير الموثوقة.لا يتعلق الأمر بتحويل Bitcoin إلى منصة عقد ذكية، ولكن باستخدام رمز تشغيل بسيط، مقترنًا بـ Taproot وأوليات البرنامج النصي الموجودة، للسماح لسلسلة Bitcoin الرئيسية بفرض شروط الإنفاق لعمليات النقل عبر السلاسل بشكل مباشر.يمكن لهذا الحل تحقيق جسر عبر سلسلة غير موثوق به لا يتطلب حضانة أو تحالف أو عقد تحقق خارجية، ويحل بشكل أساسي المخاطر الأساسية الحالية المتمثلة في احتجاز مئات الآلاف من عملات البيتكوين في أصول مغلفة عبر السلسلة.<ص>وعلى عكس التهديد الكمي، فإن الافتقار إلى القدرة على البرمجة لا يمثل “أزمة وجودية” للخصائص النقدية للبيتكوين.لكنه يحد من إجمالي حجم السوق القابل للتوجيه للبيتكوين كعملة مشفرة.إن طلب السوق على العملة القابلة للبرمجة موجود بالفعل – فقد تم ربط أكثر من 370 ألف عملة بيتكوين (تمثل 1.76٪ من إجمالي العرض) بأنظمة بيئية أخرى، وتجاوز حجم الأصول المقفلة في التمويل اللامركزي (DeFi) 120 مليار دولار أمريكي.مع اكتساب العملات المشفرة شعبية وانتقال المزيد والمزيد من الأنشطة المالية عبر السلسلة، سيستمر هذا الطلب في الارتفاع.لا تستطيع Bitcoin حاليًا توفير مسار “للثقة في استخدام Bitcoin في نظام بيئي قابل للبرمجة”. إذا اعتبر السوق أن هذا الخطر غير مقبول، فإن أصول السلسلة العامة القابلة للبرمجة مثل إيثريوم وسولانا ستلبي هذا الطلب.<ح3>3. قضايا الميزانية الأمنية

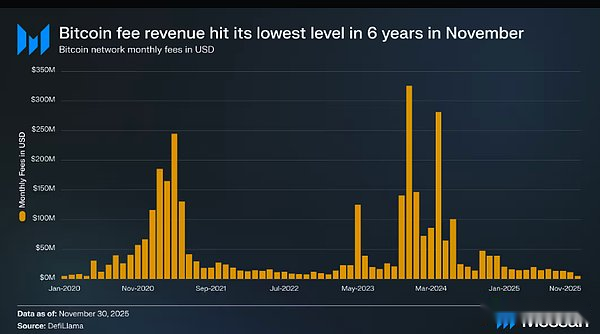

<ص>التحدي الهيكلي الثالث الذي يواجه البيتكوين هو ميزانية الأمن.تمت مناقشة هذه المشكلة لأكثر من عقد من الزمن، وعلى الرغم من اختلاف الآراء حول مدى خطورتها، إلا أنها تظل واحدة من أكثر القضايا المثيرة للجدل على المدى الطويل فيما يتعلق بالسلامة النقدية للبيتكوين.جوهر ميزانية الأمن هو إجمالي الإيرادات التي يمكن أن يحصل عليها القائمون بالتعدين من الحفاظ على أمان الشبكة، والتي تتكون حاليًا من مكافآت الكتلة ورسوم المعاملات.مع انخفاض مكافآت الكتلة إلى النصف كل أربع سنوات، ستعتمد بيتكوين في النهاية بشكل أساسي، إن لم يكن بالكامل، على الرسوم لتحفيز القائمين بالتعدين للحفاظ على أمان الشبكة.<ص> <ص>ذات يوم، ومع شعبية الترتيبيات والرونيات، اعتقد السوق ذات يوم أن رسوم المعاملات وحدها كافية لدعم دخل القائمين بالتعدين وضمان أمن الشبكة.في أبريل 2024، وصل دخل الرسوم على سلسلة بيتكوين إلى 281.4 مليون دولار أمريكي، مسجلاً ثاني أعلى رقم قياسي شهري في التاريخ.ومع ذلك، اليوم، بعد مرور عام ونصف، انخفض دخل الرسوم – في نوفمبر 2025، بلغت رسوم سلسلة بيتكوين 4.87 مليون دولار أمريكي فقط، وهو أدنى مستوى قياسي شهري منذ ديسمبر 2019.<ص>وفي حين أن الانخفاض في دخل الرسوم أمر مثير للقلق، فقد لا يكون هناك الكثير من القلق على المدى القصير.لا تزال مكافآت الكتل توفر حوافز كبيرة للقائمين بالتعدين اليوم، وستستمر في القيام بذلك لعقود من الزمن.حتى في عام 2050، ستظل شبكة البيتكوين تنتج حوالي 50 عملة بيتكوين أسبوعيًا – وهو ما لا يزال يمثل ربح تعدين لا ينبغي الاستهانة به بالنسبة للقائمين بالتعدين.وطالما أن مكافآت الكتلة تهيمن على إيرادات القائمين بالتعدين، فلا يوجد تهديد كبير لأمن شبكة البيتكوين.ولكن لا يمكن إنكار أن إمكانية استبدال رسوم المعاملات بالكامل بمكافآت الكتلة الحالية أصبحت أصغر وأصغر.<ص>ومع ذلك، فإن النقاش حول ميزانية الأمان أكثر تعقيدًا بكثير من “ما إذا كانت رسوم المناولة يمكن أن تحل محل مكافآت الكتلة بالكامل”.لا يلزم أن تصل الرسوم إلى حجم مكافأة الكتلة الحالية، بل تحتاج فقط إلى تجاوز تكلفة شن هجوم ذي مصداقية – وهذه التكلفة في حد ذاتها غير معروفة ويمكن أن تتقلب بشكل كبير مع التغيرات في تكنولوجيا التعدين وأسواق الطاقة.في المستقبل، إذا انخفضت تكاليف التعدين بشكل كبير، فسيتم أيضًا تخفيض الحد الأدنى للرسوم المطلوبة للحفاظ على أمان الشبكة.ويمكن تحقيق ذلك من خلال مجموعة متنوعة من السيناريوهات: في السيناريوهات المعتدلة، ستؤدي التحديثات المتكررة لرقائق آلات التعدين والاستخدام الفعال للطاقة المتجددة الخاملة إلى تقليل التكلفة الحدية لعمال المناجم؛ وفي السيناريوهات المتطرفة، قد تؤدي الاختراقات في تكنولوجيا إنتاج الطاقة (مثل الاندماج النووي التجاري، والطاقة النووية منخفضة التكلفة للغاية) إلى خفض أسعار الكهرباء بعدة مراتب من حيث الحجم، مما يغير النموذج الاقتصادي للتعدين تمامًا.<ص>على الرغم من أننا نعترف بوجود عدد كبير جدًا من المتغيرات غير المعروفة لحساب “العتبة المعقولة” لميزانية أمان Bitcoin بدقة، إلا أنه لا يزال من الضروري افتراض موقف متطرف: ماذا سيحدث إذا لم تكن أرباح القائمين بالتعدين المستقبلية كافية لتغطية التكاليف الاقتصادية للحفاظ على أمان الشبكة؟وفي هذه الحالة، ستبدأ آلية الحوافز الاقتصادية التي تدعم “الحياد الموثوق به” للبيتكوين بالفشل، وسيعتمد أمن الشبكة بشكل متزايد على الإجماع الاجتماعي بدلاً من القيود الاقتصادية القابلة للتنفيذ.<ص>إحدى النتائج المحتملة هي أن بعض الكيانات (مثل البورصات، وأمناء الحفظ، والدول ذات السيادة، وكبار الحائزين) قد تقوم “بالتنقيب بخسارة” لحماية أصول البيتكوين التي تعتمد عليها من أجل البقاء.ومع ذلك، على الرغم من أن هذا النوع من “التعدين الدفاعي” يمكن أن يحافظ على تشغيل الشبكة، إلا أنه قد يضعف إجماع السوق على سمات عملة البيتكوين. إذا أدرك المستخدمون أن أمان البيتكوين يحتاج إلى الاعتماد على الدعم التعاوني من الكيانات الكبيرة، فإن “حيادية العملة” وحتى علاوة العملة ستواجه اختبارات قاسية.<ص>الاحتمال الآخر هو أنه لا يوجد كيان على استعداد لتحمل الخسائر للدفاع عن البيتكوين.بحلول ذلك الوقت، ستواجه البيتكوين خطر هجوم قوة الحوسبة بنسبة 51٪.ورغم أن هجوماً بنسبة 51% لن يدمر عملة البيتكوين بالكامل (عملات إثبات العمل مثل إيثريوم كلاسيك ومونيرو نجت من هجمات بنسبة 51%)، فإنه سيؤدي بلا شك إلى دفع السوق إلى التشكيك بشكل أساسي في أمن البيتكوين.<ص>ومع وجود العديد من المتغيرات غير المعروفة التي تؤثر على ميزانية أمان البيتكوين على المدى الطويل، لا يمكن لأحد أن يتنبأ بالضبط كيف سيتطور النظام بعد عقود من الآن.وعلى الرغم من أن حالة عدم اليقين هذه لا تشكل تهديدًا في الوقت الحالي، إلا أنها تمثل بالفعل “خطرًا طويل الأمد” يحتاج إلى تسعيره من قبل السوق.ومن هذا المنظور، يمكن اعتبار علاوة العملة المتبقية لبعض السلاسل العامة أداة تحوط – تستخدم للتحوط ضد المخاطر الشديدة الناجمة عن المشاكل المحتملة مع الأمن الاقتصادي المستقبلي للبيتكوين.<ح2>6. الجدل الدائر حول الإيثريوم: هل تعتبر عملة مشفرة؟

<ص>ذات يوم، ومع شعبية الترتيبيات والرونيات، اعتقد السوق ذات يوم أن رسوم المعاملات وحدها كافية لدعم دخل القائمين بالتعدين وضمان أمن الشبكة.في أبريل 2024، وصل دخل الرسوم على سلسلة بيتكوين إلى 281.4 مليون دولار أمريكي، مسجلاً ثاني أعلى رقم قياسي شهري في التاريخ.ومع ذلك، اليوم، بعد مرور عام ونصف، انخفض دخل الرسوم – في نوفمبر 2025، بلغت رسوم سلسلة بيتكوين 4.87 مليون دولار أمريكي فقط، وهو أدنى مستوى قياسي شهري منذ ديسمبر 2019.<ص>وفي حين أن الانخفاض في دخل الرسوم أمر مثير للقلق، فقد لا يكون هناك الكثير من القلق على المدى القصير.لا تزال مكافآت الكتل توفر حوافز كبيرة للقائمين بالتعدين اليوم، وستستمر في القيام بذلك لعقود من الزمن.حتى في عام 2050، ستظل شبكة البيتكوين تنتج حوالي 50 عملة بيتكوين أسبوعيًا – وهو ما لا يزال يمثل ربح تعدين لا ينبغي الاستهانة به بالنسبة للقائمين بالتعدين.وطالما أن مكافآت الكتلة تهيمن على إيرادات القائمين بالتعدين، فلا يوجد تهديد كبير لأمن شبكة البيتكوين.ولكن لا يمكن إنكار أن إمكانية استبدال رسوم المعاملات بالكامل بمكافآت الكتلة الحالية أصبحت أصغر وأصغر.<ص>ومع ذلك، فإن النقاش حول ميزانية الأمان أكثر تعقيدًا بكثير من “ما إذا كانت رسوم المناولة يمكن أن تحل محل مكافآت الكتلة بالكامل”.لا يلزم أن تصل الرسوم إلى حجم مكافأة الكتلة الحالية، بل تحتاج فقط إلى تجاوز تكلفة شن هجوم ذي مصداقية – وهذه التكلفة في حد ذاتها غير معروفة ويمكن أن تتقلب بشكل كبير مع التغيرات في تكنولوجيا التعدين وأسواق الطاقة.في المستقبل، إذا انخفضت تكاليف التعدين بشكل كبير، فسيتم أيضًا تخفيض الحد الأدنى للرسوم المطلوبة للحفاظ على أمان الشبكة.ويمكن تحقيق ذلك من خلال مجموعة متنوعة من السيناريوهات: في السيناريوهات المعتدلة، ستؤدي التحديثات المتكررة لرقائق آلات التعدين والاستخدام الفعال للطاقة المتجددة الخاملة إلى تقليل التكلفة الحدية لعمال المناجم؛ وفي السيناريوهات المتطرفة، قد تؤدي الاختراقات في تكنولوجيا إنتاج الطاقة (مثل الاندماج النووي التجاري، والطاقة النووية منخفضة التكلفة للغاية) إلى خفض أسعار الكهرباء بعدة مراتب من حيث الحجم، مما يغير النموذج الاقتصادي للتعدين تمامًا.<ص>على الرغم من أننا نعترف بوجود عدد كبير جدًا من المتغيرات غير المعروفة لحساب “العتبة المعقولة” لميزانية أمان Bitcoin بدقة، إلا أنه لا يزال من الضروري افتراض موقف متطرف: ماذا سيحدث إذا لم تكن أرباح القائمين بالتعدين المستقبلية كافية لتغطية التكاليف الاقتصادية للحفاظ على أمان الشبكة؟وفي هذه الحالة، ستبدأ آلية الحوافز الاقتصادية التي تدعم “الحياد الموثوق به” للبيتكوين بالفشل، وسيعتمد أمن الشبكة بشكل متزايد على الإجماع الاجتماعي بدلاً من القيود الاقتصادية القابلة للتنفيذ.<ص>إحدى النتائج المحتملة هي أن بعض الكيانات (مثل البورصات، وأمناء الحفظ، والدول ذات السيادة، وكبار الحائزين) قد تقوم “بالتنقيب بخسارة” لحماية أصول البيتكوين التي تعتمد عليها من أجل البقاء.ومع ذلك، على الرغم من أن هذا النوع من “التعدين الدفاعي” يمكن أن يحافظ على تشغيل الشبكة، إلا أنه قد يضعف إجماع السوق على سمات عملة البيتكوين. إذا أدرك المستخدمون أن أمان البيتكوين يحتاج إلى الاعتماد على الدعم التعاوني من الكيانات الكبيرة، فإن “حيادية العملة” وحتى علاوة العملة ستواجه اختبارات قاسية.<ص>الاحتمال الآخر هو أنه لا يوجد كيان على استعداد لتحمل الخسائر للدفاع عن البيتكوين.بحلول ذلك الوقت، ستواجه البيتكوين خطر هجوم قوة الحوسبة بنسبة 51٪.ورغم أن هجوماً بنسبة 51% لن يدمر عملة البيتكوين بالكامل (عملات إثبات العمل مثل إيثريوم كلاسيك ومونيرو نجت من هجمات بنسبة 51%)، فإنه سيؤدي بلا شك إلى دفع السوق إلى التشكيك بشكل أساسي في أمن البيتكوين.<ص>ومع وجود العديد من المتغيرات غير المعروفة التي تؤثر على ميزانية أمان البيتكوين على المدى الطويل، لا يمكن لأحد أن يتنبأ بالضبط كيف سيتطور النظام بعد عقود من الآن.وعلى الرغم من أن حالة عدم اليقين هذه لا تشكل تهديدًا في الوقت الحالي، إلا أنها تمثل بالفعل “خطرًا طويل الأمد” يحتاج إلى تسعيره من قبل السوق.ومن هذا المنظور، يمكن اعتبار علاوة العملة المتبقية لبعض السلاسل العامة أداة تحوط – تستخدم للتحوط ضد المخاطر الشديدة الناجمة عن المشاكل المحتملة مع الأمن الاقتصادي المستقبلي للبيتكوين.<ح2>6. الجدل الدائر حول الإيثريوم: هل تعتبر عملة مشفرة؟

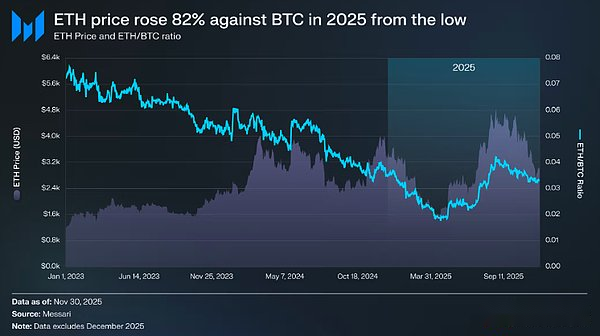

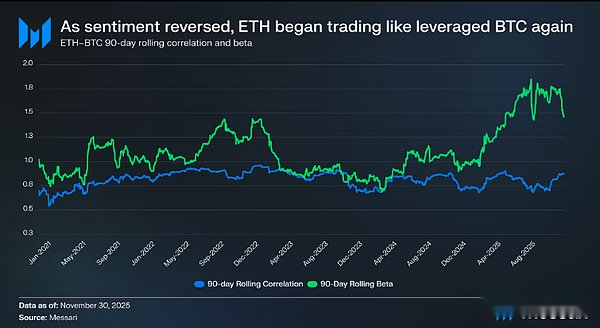

<ص>من بين جميع الأصول المشفرة الرئيسية، لم يثير أي منها مثل هذا الجدل الدائم والمكثف مثل الإيثريوم. لقد تم الاعتراف على نطاق واسع بوضع البيتكوين باعتبارها العملة المشفرة المهيمنة، لكن موقع إيثريوم كان دائمًا غير واضح.<ب>في نظر بعض الناس، يعتبر الإيثريوم هو أصل العملة غير السيادية الوحيد الذي يتمتع بمصداقية إلى جانب البيتكوين؛في نظر الآخرين، تعد إيثريوم مجرد “شركة” ذات إيرادات منخفضة، وهوامش ربح ضيقة، وتواجه منافسة شرسة من السلاسل العامة الأسرع والأرخص.<ص> <ص>ويبدو أن الجدل قد وصل إلى ذروته في النصف الأول من هذا العام.في شهر مارس، تجاوز تقييم Ripple المخفف بالكامل (FDV) قيمة Ethereum (تجدر الإشارة إلى أن معروض Ethereum قد تم إطلاقه بالكامل، في حين أن Ripple لديها حوالي 60٪ فقط من المعروض المتداول).<ص>وفي السادس عشر من مارس، بلغت القيمة المخففة الكاملة لإيثيريوم 227.65 مليار دولار، في حين وصلت قيمة ريبل إلى 239.23 مليار دولار، وهي النتيجة التي لم يكن لأحد أن يتوقعها قبل عام.ثم، في 8 أبريل 2025، انخفض سعر صرف ETH/BTC إلى أقل من 0.02، ليصل إلى مستوى منخفض جديد منذ فبراير 2020. وبعبارة أخرى، تم إرجاع جميع العوائد الزائدة التي تراكمت بواسطة Ethereum مقارنة بالبيتكوين في السوق الصاعدة الأخيرة.في ذلك الوقت، انخفضت معنويات السوق تجاه إيثريوم إلى أدنى مستوياتها منذ عدة سنوات.<ص>

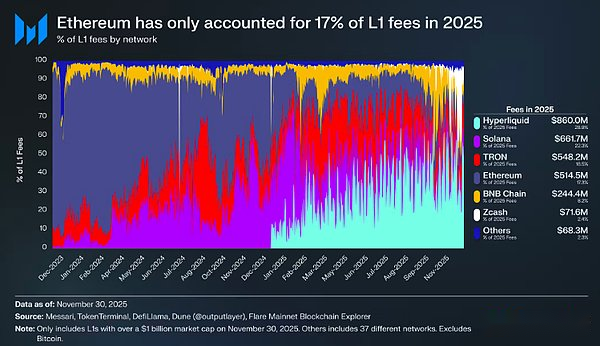

<ص>ويبدو أن الجدل قد وصل إلى ذروته في النصف الأول من هذا العام.في شهر مارس، تجاوز تقييم Ripple المخفف بالكامل (FDV) قيمة Ethereum (تجدر الإشارة إلى أن معروض Ethereum قد تم إطلاقه بالكامل، في حين أن Ripple لديها حوالي 60٪ فقط من المعروض المتداول).<ص>وفي السادس عشر من مارس، بلغت القيمة المخففة الكاملة لإيثيريوم 227.65 مليار دولار، في حين وصلت قيمة ريبل إلى 239.23 مليار دولار، وهي النتيجة التي لم يكن لأحد أن يتوقعها قبل عام.ثم، في 8 أبريل 2025، انخفض سعر صرف ETH/BTC إلى أقل من 0.02، ليصل إلى مستوى منخفض جديد منذ فبراير 2020. وبعبارة أخرى، تم إرجاع جميع العوائد الزائدة التي تراكمت بواسطة Ethereum مقارنة بالبيتكوين في السوق الصاعدة الأخيرة.في ذلك الوقت، انخفضت معنويات السوق تجاه إيثريوم إلى أدنى مستوياتها منذ عدة سنوات.<ص> <ص>ومما يزيد الطين بلة أن انخفاض الأسعار ليس سوى قمة جبل الجليد.مع ظهور النظم البيئية المنافسة، تستمر حصة إيثريوم في سوق رسوم السلسلة العامة في التقلص.وفي عام 2024، سوف يتعافى نظام سولانا البيئي بقوة؛ وفي عام 2025، سوف يظهر Hyperliquid كقوة جديدة.وتحت هجوم الاثنين، انخفضت الحصة السوقية لرسوم المناولة في إيثريوم إلى ١٧٪، لتحتل المرتبة الرابعة بين السلاسل العامة – في تناقض حاد مع مركزها الأول قبل عام.على الرغم من أن رسوم المناولة لا يمكن أن تمثل كل شيء، إلا أنها إشارة بديهية لتدفق النشاط الاقتصادي – اليوم، تواجه إيثريوم بيئة تنافسية شديدة في التاريخ.<ص>

<ص>ومما يزيد الطين بلة أن انخفاض الأسعار ليس سوى قمة جبل الجليد.مع ظهور النظم البيئية المنافسة، تستمر حصة إيثريوم في سوق رسوم السلسلة العامة في التقلص.وفي عام 2024، سوف يتعافى نظام سولانا البيئي بقوة؛ وفي عام 2025، سوف يظهر Hyperliquid كقوة جديدة.وتحت هجوم الاثنين، انخفضت الحصة السوقية لرسوم المناولة في إيثريوم إلى ١٧٪، لتحتل المرتبة الرابعة بين السلاسل العامة – في تناقض حاد مع مركزها الأول قبل عام.على الرغم من أن رسوم المناولة لا يمكن أن تمثل كل شيء، إلا أنها إشارة بديهية لتدفق النشاط الاقتصادي – اليوم، تواجه إيثريوم بيئة تنافسية شديدة في التاريخ.<ص> <ص>لكن التجربة التاريخية تخبرنا أن أهم الانتكاسات في مجال العملات المشفرة تبدأ غالبًا عندما تكون معنويات السوق هي الأكثر تشاؤمًا.عندما تم تصنيف الإيثريوم على أنه “أصل فاشل”، فإن معظم ما يسمى بـ “العوامل السلبية” قد تم تسعيرها بالفعل من قبل السوق.<ص>وفي مايو 2025، بدأت تظهر علامات التشاؤم المفرط في السوق.وصل سعر صرف الإيثريوم مقابل البيتكوين وسعر الدولار الأمريكي إلى القاع وانتعشا خلال هذه الفترة.ارتفع سعر صرف ETH/BTC من مستوى منخفض بلغ 0.017 في أبريل إلى 0.042 في أغسطس، بزيادة قدرها 139٪؛ خلال نفس الفترة، ارتفع سعر الإيثريوم بالدولار الأمريكي من 1,646 دولارًا أمريكيًا إلى 4,793 دولارًا أمريكيًا، بزيادة قدرها 191٪.وصل الارتفاع في النهاية إلى ذروته في 24 أغسطس عندما وصل إيثريوم إلى أعلى مستوى له على الإطلاق عند 4,946 دولارًا.<ص>بعد هذه الجولة من إصلاح التقييم، عاد اتجاه Ethereum طويل المدى بوضوح إلى القناة الصعودية.أدت التغييرات في القيادة في مؤسسة Ethereum وظهور خزائن الأصول الرقمية التي تركز على Ethereum (DATs) إلى ضخ الثقة في السوق التي كانت مفقودة في العام السابق.<ص>

<ص>لكن التجربة التاريخية تخبرنا أن أهم الانتكاسات في مجال العملات المشفرة تبدأ غالبًا عندما تكون معنويات السوق هي الأكثر تشاؤمًا.عندما تم تصنيف الإيثريوم على أنه “أصل فاشل”، فإن معظم ما يسمى بـ “العوامل السلبية” قد تم تسعيرها بالفعل من قبل السوق.<ص>وفي مايو 2025، بدأت تظهر علامات التشاؤم المفرط في السوق.وصل سعر صرف الإيثريوم مقابل البيتكوين وسعر الدولار الأمريكي إلى القاع وانتعشا خلال هذه الفترة.ارتفع سعر صرف ETH/BTC من مستوى منخفض بلغ 0.017 في أبريل إلى 0.042 في أغسطس، بزيادة قدرها 139٪؛ خلال نفس الفترة، ارتفع سعر الإيثريوم بالدولار الأمريكي من 1,646 دولارًا أمريكيًا إلى 4,793 دولارًا أمريكيًا، بزيادة قدرها 191٪.وصل الارتفاع في النهاية إلى ذروته في 24 أغسطس عندما وصل إيثريوم إلى أعلى مستوى له على الإطلاق عند 4,946 دولارًا.<ص>بعد هذه الجولة من إصلاح التقييم، عاد اتجاه Ethereum طويل المدى بوضوح إلى القناة الصعودية.أدت التغييرات في القيادة في مؤسسة Ethereum وظهور خزائن الأصول الرقمية التي تركز على Ethereum (DATs) إلى ضخ الثقة في السوق التي كانت مفقودة في العام السابق.<ص> <ص>قبل هذه الجولة من الارتفاع، انعكس التمييز بين البيتكوين والإيثريوم بشكل واضح في أسواق صناديق الاستثمار المتداولة في الاثنين.في يوليو 2024، عندما تم إطلاق صندوق ETF الفوري للإيثريوم، كانت تدفقات رأس المال الداخلة سيئة للغاية.في الأشهر الستة الأولى من الإدراج، بلغ إجمالي التدفقات الداخلة 2.41 مليار دولار فقط – وهو ما يتضاءل أمام الأداء القياسي لصندوق Bitcoin ETF.<ص>ومع ذلك، مع انتعاش إيثريوم بقوة، تبددت أيضًا مخاوف السوق بشأن صناديق الاستثمار المتداولة الخاصة بها.على مدار العام بأكمله، بلغ تدفق رأس المال لصندوق ETF الفوري للإيثريوم 9.72 مليار دولار أمريكي، وبلغ التدفق الداخلي لصندوق Bitcoin ETF 21.78 مليار دولار أمريكي.وبالنظر إلى أن القيمة السوقية لبيتكوين تقارب خمسة أضعاف قيمة إيثريوم، فإن الفرق في تدفقات صناديق الاستثمار المتداولة بين الاثنين يبلغ 2.2 مرة فقط، وهي نتيجة تتجاوز توقعات السوق بكثير.بمعنى آخر، إذا تم حسابها على أساس تعديل القيمة السوقية، فإن الجاذبية المالية لصندوق Ethereum ETF تتجاوز جاذبية Bitcoin – وهو ما يتناقض بشكل حاد مع السرد السائد المتمثل في “الافتقار المؤسسي إلى الاهتمام بـ Ethereum”.في فترات زمنية معينة، أصبحت ميزة إيثريوم أكثر وضوحًا: في الفترة ما بين 26 مايو و25 أغسطس، بلغت التدفقات الواردة من صناديق الاستثمار المتداولة في إيثريوم 10.2 مليار دولار أمريكي، وهو ما يتجاوز تدفقات صناديق بيتكوين المتداولة البالغة 9.79 مليار دولار أمريكي خلال نفس الفترة.كانت هذه هي المرة الأولى التي يميل فيها الطلب المؤسسي بشكل واضح نحو الإيثيريوم.<ص>

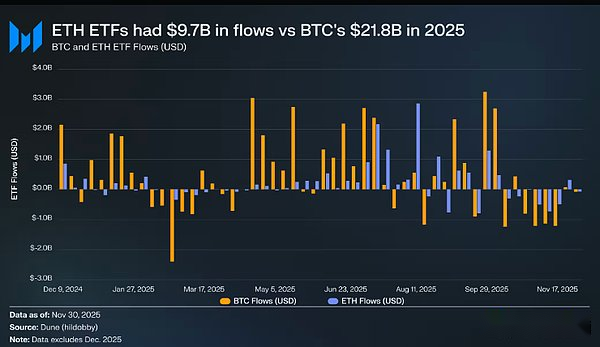

<ص>قبل هذه الجولة من الارتفاع، انعكس التمييز بين البيتكوين والإيثريوم بشكل واضح في أسواق صناديق الاستثمار المتداولة في الاثنين.في يوليو 2024، عندما تم إطلاق صندوق ETF الفوري للإيثريوم، كانت تدفقات رأس المال الداخلة سيئة للغاية.في الأشهر الستة الأولى من الإدراج، بلغ إجمالي التدفقات الداخلة 2.41 مليار دولار فقط – وهو ما يتضاءل أمام الأداء القياسي لصندوق Bitcoin ETF.<ص>ومع ذلك، مع انتعاش إيثريوم بقوة، تبددت أيضًا مخاوف السوق بشأن صناديق الاستثمار المتداولة الخاصة بها.على مدار العام بأكمله، بلغ تدفق رأس المال لصندوق ETF الفوري للإيثريوم 9.72 مليار دولار أمريكي، وبلغ التدفق الداخلي لصندوق Bitcoin ETF 21.78 مليار دولار أمريكي.وبالنظر إلى أن القيمة السوقية لبيتكوين تقارب خمسة أضعاف قيمة إيثريوم، فإن الفرق في تدفقات صناديق الاستثمار المتداولة بين الاثنين يبلغ 2.2 مرة فقط، وهي نتيجة تتجاوز توقعات السوق بكثير.بمعنى آخر، إذا تم حسابها على أساس تعديل القيمة السوقية، فإن الجاذبية المالية لصندوق Ethereum ETF تتجاوز جاذبية Bitcoin – وهو ما يتناقض بشكل حاد مع السرد السائد المتمثل في “الافتقار المؤسسي إلى الاهتمام بـ Ethereum”.في فترات زمنية معينة، أصبحت ميزة إيثريوم أكثر وضوحًا: في الفترة ما بين 26 مايو و25 أغسطس، بلغت التدفقات الواردة من صناديق الاستثمار المتداولة في إيثريوم 10.2 مليار دولار أمريكي، وهو ما يتجاوز تدفقات صناديق بيتكوين المتداولة البالغة 9.79 مليار دولار أمريكي خلال نفس الفترة.كانت هذه هي المرة الأولى التي يميل فيها الطلب المؤسسي بشكل واضح نحو الإيثيريوم.<ص> <ص>من وجهة نظر مصدري صناديق الاستثمار المتداولة، واصلت شركة BlackRock هيمنتها على سوق صناديق الاستثمار المتداولة في إيثريوم.في نهاية عام 2025، امتلكت شركة BlackRock 3.7 مليون إيثريوم، وهو ما يمثل 60٪ من سوق صناديق الاستثمار المتداولة في إيثريوم.وقد ارتفع هذا العدد بنسبة 241% من 1.1 مليون في نهاية عام 2024، ومعدل النمو أسرع بكثير من المصدرين الآخرين.اعتبارًا من نهاية العام، بلغ إجمالي حيازات صناديق الاستثمار المتداولة في Ethereum 6.2 مليون، وهو ما يمثل حوالي 5٪ من إجمالي المعروض من Ethereum.<ص>

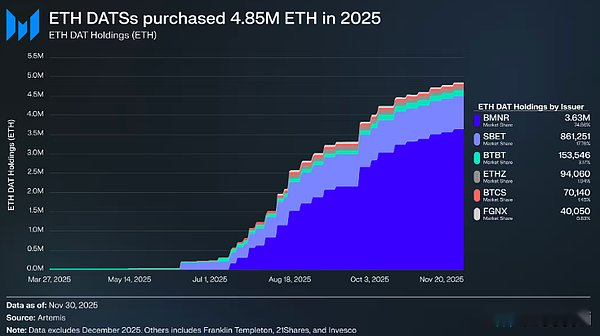

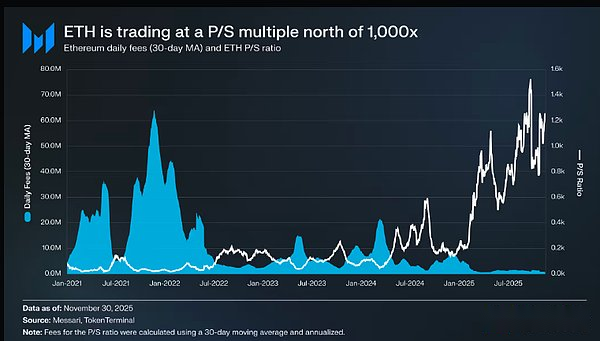

<ص>من وجهة نظر مصدري صناديق الاستثمار المتداولة، واصلت شركة BlackRock هيمنتها على سوق صناديق الاستثمار المتداولة في إيثريوم.في نهاية عام 2025، امتلكت شركة BlackRock 3.7 مليون إيثريوم، وهو ما يمثل 60٪ من سوق صناديق الاستثمار المتداولة في إيثريوم.وقد ارتفع هذا العدد بنسبة 241% من 1.1 مليون في نهاية عام 2024، ومعدل النمو أسرع بكثير من المصدرين الآخرين.اعتبارًا من نهاية العام، بلغ إجمالي حيازات صناديق الاستثمار المتداولة في Ethereum 6.2 مليون، وهو ما يمثل حوالي 5٪ من إجمالي المعروض من Ethereum.<ص> <ص>وراء الانتعاش القوي الذي حققته إيثريوم، فإن التغيير الهيكلي الأكثر أهمية هو صعود خزانة الأصول الرقمية لإيثريوم (DATs).تخلق هذه الخزانة مصدرًا ثابتًا ومستمرًا للطلب على الإيثريوم – وهو أمر لم يسبق له مثيل في تاريخ الإيثريوم. إن دورها الداعم في Ethereum يتجاوز بكثير مقارنة الضجيج السردي أو صناديق المضاربة.إذا كان اتجاه السعر هو “سطح” انعكاس إيثريوم، فإن التراكم المستمر لحيازات الخزانة هو “القوة الدافعة العميقة” التي تحرك هذا الانعكاس.<ص>وفي عام 2025، وصلت الحيازات التراكمية لخزانة الأصول الرقمية للإيثريوم إلى 4.8 مليون، وهو ما يمثل 4% من إجمالي المعروض من الإيثريوم، مما كان له تأثير كبير على سعره.من بينها، الأكثر تمثيلاً هو Bitmine (رمز السهم BMNR) المملوك لتوم لي.بدأت هذه الشركة، التي ركزت في الأصل على تعدين البيتكوين، في تحويل أموال خزينتها ورأس مالها إلى إيثريوم في يوليو 2025. وفي الفترة من يوليو إلى نوفمبر، اشترت BitMine ما مجموعه 3.63 مليون إيثريوم، وهو ما يمثل 75٪ من ممتلكاتها، لتصبح الشركة الرائدة المطلقة في مجال خزانة الأصول الرقمية إيثريوم.<ص>على الرغم من أن ارتفاع إيثريوم كان قويًا، إلا أن المكاسب تراجعت في النهاية.اعتبارًا من 30 نوفمبر، تراجعت أسعار إيثريوم من أعلى مستوى في أغسطس إلى 2,991 دولارًا، وهو أقل بكثير من أعلى مستوى على الإطلاق للسوق الصاعدة السابقة وهو 4,878 دولارًا.بالمقارنة مع أدنى مستوياتها في أبريل، تحسن وضع إيثريوم بشكل ملحوظ، لكن المخاوف الهيكلية التي أثارت في السابق رواية السوق الهابطة لم يتم القضاء عليها بالكامل.بل على العكس من ذلك، أصبح الجدل الدائر حول تحديد موقع إيثريوم أكثر حدة من أي وقت مضى.<ص>فمن ناحية، تعرض إيثريوم العديد من الخصائص التي ميزت صعود البيتكوين إلى مكانة العملة: لم تعد تدفقات صناديق الاستثمار المتداولة ضعيفة، وأصبحت خزانة الأصول الرقمية ركيزة مستدامة للطلب.والأهم من ذلك، أن المزيد والمزيد من المشاركين في السوق بدأوا في تمييز الإيثريوم عن الرموز المميزة للسلسلة العامة الأخرى واعتبارها أصلًا ينتمي إلى نفس الإطار النقدي مثل البيتكوين.<ص>ولكن من ناحية أخرى، فإن المشاكل الأساسية التي أدت إلى تراجع إيثريوم في النصف الأول من هذا العام لم يتم حلها بالكامل بعد: لم تتعاف أساسيات إيثريوم بالكامل بعد، ولا تزال حصتها في رسوم السلسلة العامة تواجه ضغطًا من المعارضين الأقوياء مثل Solana وHyperliquid؛ نشاط السلسلة الرئيسية أقل بكثير من ذروة السوق الصاعدة السابقة؛ على الرغم من الانتعاش الحاد لـ Ethereum، وصلت Bitcoin بقوة إلى مستوى تاريخي جديد، في حين أن Ethereum لم يخترق بعد الارتفاع السابق.حتى خلال أقوى الأشهر التي مرت بها عملة إيثريوم، رأى عدد كبير من حاملي الأسهم أن الارتفاعات تمثل فرصة للخروج وليس تأييدًا لروايتها النقدية طويلة المدى.<ص><ب>السؤال الأساسي في هذا النقاش ليس “ما إذا كانت عملة إيثريوم ذات قيمة أم لا”، ولكن “كيف تكتسب رموز إيثريوم القيمة من النظام البيئي لإيثريوم”.<ص>خلال السوق الصاعدة الأخيرة، كان الافتراض الشائع في السوق هو أن رموز Ethereum ستستفيد بشكل مباشر من نجاح النظام البيئي.هذا هو المنطق الأساسي لسرد “أموال الموجات فوق الصوتية”: ستولد فائدة Ethereum حرقًا هائلاً للرسوم، مما يجعل رموز Ethereum في النهاية أصولًا ذات قيمة انكماشية.<ص>