المؤلف: لونغ يو، وول ستريت نيوز

مع اقتراب اجتماع السياسة النقدية لبنك اليابان في 19 ديسمبر/كانون الأول، تتزايد مخاوف السوق بشأن احتمال رفع أسعار الفائدة. فهل تنهي هذه الخطوة عصر الين الرخيص وتؤدي إلى أزمة سيولة عالمية؟يقدم أحدث تقرير استراتيجي أصدرته شركة Western Securities في 16 ديسمبر تحليلاً متعمقًا لهذا الأمر.

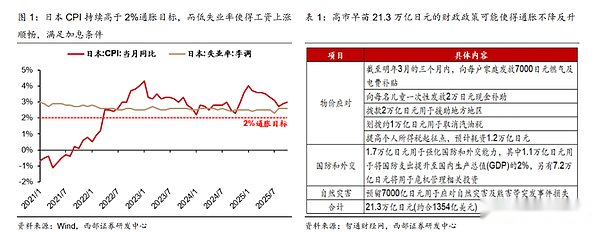

التضخم مرتفع، والصقور في اليابان ملزمون برفع أسعار الفائدة

وأشار التقرير إلى أن هناك عوامل دافعة متعددة وراء رفع بنك اليابان لأسعار الفائدة.فأولاً، استمر مؤشر أسعار المستهلك في اليابان في الارتفاع عن هدف التضخم الرسمي بنسبة 2%.ثانياً، ظل معدل البطالة عند مستوى منخفض أقل من 3% لفترة طويلة، الأمر الذي أدى إلى خلق الظروف المواتية لنمو الأجور الاسمية.ولدى السوق توقعات أعلى لنمو الأجور في “مفاوضات العمل الربيعية” في العام المقبل، الأمر الذي سيؤدي إلى زيادة الضغوط التضخمية.وأخيرا،<ب>وقد تؤدي السياسة المالية التي تنتهجها صنعاء البالغة 21.3 تريليون ين إلى تفاقم التضخم.

وتجبر هذه العوامل مجتمعة بنك اليابان على تبني موقف أكثر تشدداً.وتشعر السوق بالقلق من أن يؤدي رفع أسعار الفائدة إلى تصفية مركزة لعدد كبير من “معاملات المراجحة” التي تراكمت خلال عصر التحكم في منحنى العائد في اليابان، وبالتالي إحداث تأثير على السيولة في السوق المالية العالمية.

التفكيك النظري: لماذا مرت المرحلة الأخطر من صدمات السيولة؟

وعلى الرغم من قلق السوق، يعتقد تحليل التقرير أنه من الناحية النظرية، فإن تأثير رفع سعر الفائدة الحالي في اليابان على السيولة العالمية محدود.

ويورد التقرير أربعة أسباب:

- <لي>

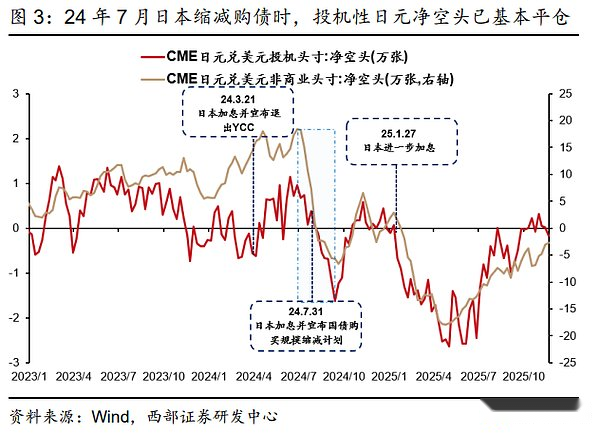

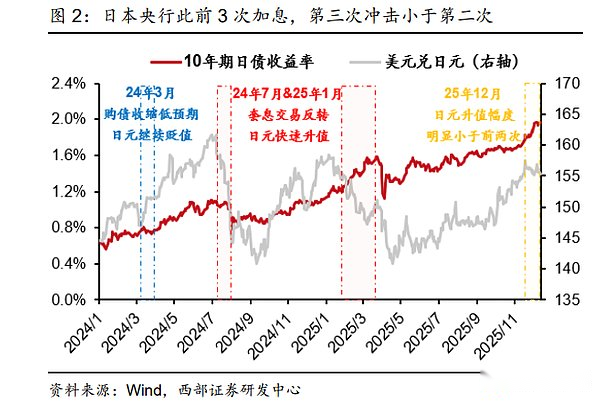

<ب>تم إطلاق المخاطر جزئيًا: قام بنك اليابان برفع أسعار الفائدة ثلاث مرات منذ مارس من العام الماضي.من بينها، تسبب رفع أسعار الفائدة في يوليو من العام الماضي إلى جانب الخروج من YCC في تأثير كبير على السيولة، ولكن تأثير رفع أسعار الفائدة في يناير من هذا العام قد ضعف بشكل كبير، مما يشير إلى أن قدرة السوق على التكيف آخذة في الازدياد.<لي>

<ب>لقد غادرت المضاربة السوق في وقت مبكر: انطلاقا من بيانات سوق العقود الآجلة، تم إغلاق معظم مراكز الين المكشوفة للمضاربة في يوليو من العام الماضي.وهذا يعني أن “تجارة المراجحة” الأكثر نشاطا والتي من المرجح أن تؤدي إلى سلسلة من ردود الفعل قد انحسرت، وأن المرحلة الأكثر خطورة من صدمة السيولة قد مرت.<لي>

<ب>بيئة الماكرو مختلفة: لا يوجد حاليا “ركود تجاري” مماثل لما شهدناه في يوليو من العام الماضي في الولايات المتحدة.هناك ضغوط قليلة على الدولار لخفض قيمته، في حين أن الين نفسه ضعيف بسبب القضايا الجيوسياسية والديون. وأدى هذا إلى إضعاف التوقعات بارتفاع قيمة الين، وبالتالي تخفيف الحاجة الملحة إلى تفكيك “تجارة المناقلة”.<لي>

<ب>“وسادة الأمان” التي يقدمها بنك الاحتياطي الفيدرالي: ذكر التقرير على وجه التحديد أن الاحتياطي الفيدرالي قد بدأ في الاهتمام بمخاطر السيولة المحتملة وأطلق سياسة توسيع الميزانية العمومية (مثل التيسير الكمي)، والتي يمكن أن تعمل بشكل فعال على استقرار توقعات السيولة في السوق وتوفير حاجز للنظام المالي العالمي.

المخاطر الحقيقية: “المحفزات” في الأسواق الهشة

ويؤكد التقرير أن الأمن النظري لا يعني راحة البال.إن الهشاشة الحالية التي تعاني منها السوق العالمية هي المصدر الحقيقي للتأثير الذي قد يحدثه رفع أسعار الفائدة في اليابان.ويصفه التقرير بأنه “عامل محفز”.

وحلل التقرير أن التأثير الكبير لرفع أسعار الفائدة اليابانية في يوليو من العام الماضي كان بسبب صدى عاملين رئيسيين: “عدد كبير من عمليات تصفية أسعار الفائدة النشطة” و”تجارة الركود الأمريكية”. حاليا، ضعفت الظروف السابقة.ومع ذلك، هناك مخاطر جديدة آخذة في الظهور: فقد شهدت أسواق الأسهم العالمية، ممثلة بالأسهم الأمريكية<ب>“الجاموس الكبير” الذي استمر لمدة 6 سنواتلقد تراكمت لديها كمية كبيرة من الأرباح وهي معرضة للخطر.وفي الوقت نفسه، فإن السوق الأمريكية تشعر بالقلق إزاء<ب>“نظرية فقاعة الذكاء الاصطناعي”وعادت المخاوف إلى الظهور، وأصبح النفور من مخاطر رأس المال قوياً.

ومع ذلك، فإن سوق الأوراق المالية العالمية الحالية، ممثلة في سوق الأوراق المالية الأمريكية، كانت في “جاموس كبير” لمدة ست سنوات وهي هشة بطبيعتها. وفي الوقت نفسه، عادت المخاوف بشأن “نظرية فقاعة الذكاء الاصطناعي” في الولايات المتحدة إلى الظهور من جديد، وأصبح النفور من مخاطر رأس المال قويا، وقد يصبح رفع أسعار الفائدة على الين الياباني “حافزا” يؤدي إلى صدمة سيولة عالمية.

وفي هذا السياق، فإن الحدث الحتمي الذي شهدته اليابان برفع أسعار الفائدة من المرجح أن يصبح محفزاً، فيؤدي إلى هروب الأموال بدافع الذعر، وبالتالي إحداث صدمة سيولة عالمية.ومع ذلك، أعطى التقرير أيضًا حكمًا متفائلًا نسبيًا: من المرجح أن تجبر صدمة السيولة بنك الاحتياطي الفيدرالي على تبني سياسة تيسير أقوى (QE). لذلك، من المرجح أن تتعافى سوق الأسهم العالمية بسرعة بعد أن شهدت انخفاضًا حادًا على المدى القصير.

شاهد المزيد، وتحرك أقل، وانتبه جيدًا لإشارات “القتل الثلاثة للأسهم والسندات والبورصات”

وفي مواجهة هذا الوضع المعقد، فإن نصيحة التقرير للمستثمرين هي:<ب>“انظر أكثر وتحرك أقل”.

ويعتقد التقرير أنه نظرا لأن اتخاذ القرار في بنك اليابان هو في الأساس “علامة واضحة”، ولكن من الصعب التنبؤ باختيار الأموال، فإن أفضل استراتيجية هي البقاء ملتزما.

- <لي>

<ب>السيناريو 1: إذا لم يكن هناك هروب ذعر للأموال، فإن التأثير الفعلي لرفع أسعار الفائدة في اليابان سيكون محدودًا للغاية، ولن يحتاج المستثمرون إلى اتخاذ أي إجراء.<لي>

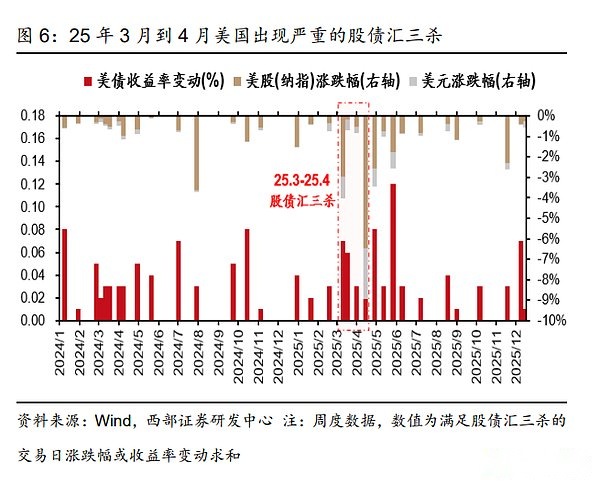

<ب>السيناريو 2: إذا كان الذعر التمويلي يؤدي بالفعل إلى صدمة سيولة عالمية، فيجب على المستثمرين أن يتابعوا عن كثب إشارة رئيسية——<ب>هل شهدت سوق الولايات المتحدة 2-3 عمليات قتل ثلاثية متتالية للأسهم والسندات والعملات الأجنبية (أي أن سوق الأوراق المالية وسوق السندات وسوق الصرف الأجنبي انخفضت في وقت واحد)؟. وأشار التقرير إلى أنه إذا تكرر موقف مماثل لما حدث في أوائل أبريل من هذا العام، فإنه سيشير إلى أن احتمالية حدوث صدمة سيولة في السوق ستزداد بشكل كبير.

وأخيرا، يعتقد التقرير أنه حتى لو تسبب رفع سعر الفائدة في اليابان في حدوث اضطرابات على المدى القصير، فإنه لن يغير الاتجاه العالمي لتخفيف السياسة النقدية على المدى المتوسط والطويل. وفي هذا السياق، ما زلنا متفائلين بشأن قيمة التخصيص الاستراتيجي للذهب.وفي الوقت نفسه، مع توسع فائض الصادرات الصينية واستئناف بنك الاحتياطي الفيدرالي تخفيضات أسعار الفائدة، من المتوقع أن يعود سعر صرف الرنمينبي إلى اتجاه ارتفاعه على المدى المتوسط إلى الطويل، مما يسرع عودة رأس المال عبر الحدود، ويستفيد الأصول الصينية.التقرير متفائل بأن أسهم AH سوف تستهل “نقرة ديفيس المزدوجة” في الربحية والتقييم.وفيما يتعلق بالأسهم والسندات الأمريكية، كان للتقرير وجهة نظر متباينة.