الوجبات السريعة الرئيسية

- <لي>

<سبان ليف = "">خفض سعر الفائدة بمقدار 25 نقطة أساس، ويؤيد ميران التخفيض بمقدار 50 نقطة أساس، ولا يزال شميد يعارض التخفيض.<سبان ليف = "">جولسبي ينضم إلى المعارضة<ب>يزداد الخلاف حدة.<لي>

<سبان ليف = "">أعرب عن قلقه بشأن ارتفاع معدل البطالة ووجد أسبابًا لخفض سعر الفائدة هذا.<لي>

<سبان ليف = "">مكرر في البيان<ب>تحدد “الدرجة والتوقيت” نغمة الإجراء اللاحق أو التقاعس عن العمل.<لي>

<سبان ليف = "">أعلنأعد تشغيل عمليات شراء الأصول (توسيع الجدول) لأهداف إدارة الاحتياطي، المقياس هو40 مليار دولار في الشهر الأول، بالإضافة إلى سندات الخزانة الأمريكية قصيرة الأجل، فهي تشتمل أيضًا على كوبونات خلال 3 سنوات.هذا ليس التيسير الكمي، وهذا هو RMP.بالإضافة إلى ذلك،<ب>كما تم رفع القيود المفروضة على تسهيلات إعادة الشراء الدائمة.<لي>

<سبان ليف = "">وتكشف التوقعات الاقتصادية عن تفاؤل بنك الاحتياطي الفيدرالي بشأن آفاق الاقتصاد والتضخم.<لي>

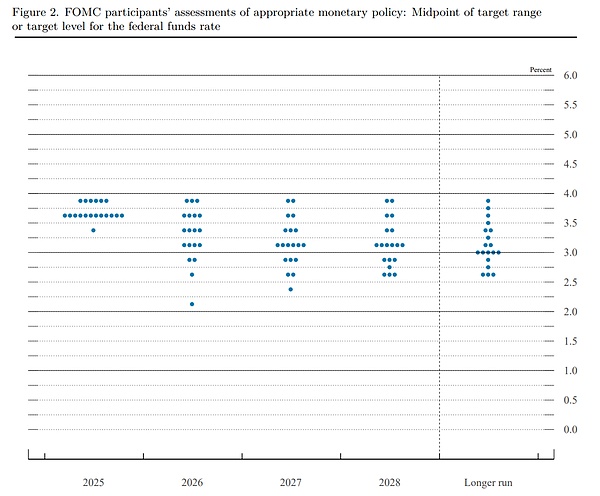

<سبان ليف = "">يُظهر المخطط النقطي نقطة تنبؤ أكثر تشاؤمًا (حوالي 2٪).<لي>

<سبان ليف = "">لا تفكر حتى في رفع أسعار الفائدة.

<سبان ليف = "">البيان (التغييرات الرئيسية بالخط العريض)

<سبان ليف = "">وتشير المؤشرات المتاحة إلى أن النشاط الاقتصادي يتوسع بوتيرة معتدلة. وتباطأ نمو تشغيل العمالة هذا العام، وارتفع معدل البطالة بشكل طفيف اعتبارا من سبتمبر/أيلول.وتتوافق المؤشرات الأخيرة مع هذه التطورات.وقد ارتفع معدل التضخم منذ وقت سابق من هذا العام ولا يزال مرتفعا إلى حد ما.

<سبان ليف = "">وتسعى اللجنة جاهدة لتحقيق التوظيف الكامل ومعدل تضخم قدره 2 في المئة على المدى الطويل.ولا تزال حالة عدم اليقين بشأن التوقعات الاقتصادية مرتفعة.وتشعر اللجنة بالقلق إزاء المخاطر التي ينطوي عليها جانبي ولايتها المزدوجة، وتخلص إلى أن المخاطر السلبية التي تهدد العمالة قد زادت في الأشهر الأخيرة.

<سبان ليف = "">ودعماً لأهدافها وفي ظل التحول في ميزان المخاطر، قررت اللجنة تعديل سعر الفائدة على الأموال الاتحادية إلى<ب>رئيستم تخفيض النطاق المستهدف بمقدار 1/4 نقطة مئوية إلى 3-1/2% إلى 3-3/4%..مع النظر في تعديلات إضافية على النطاق المستهدف لسعر الفائدة على الأموال الفيدرالية<ب><سبان ليف = "">مدى وتوقيت<سبان ليف = "">وفي هذا الوقت، ستقوم اللجنة بتقييم البيانات اللاحقة بعناية، والتوقعات المتطورة، وتوازن المخاطر.ولا تزال اللجنة ملتزمة بشدة بدعم الحد الأقصى من التوظيف واستعادة التضخم إلى هدفه البالغ 2 في المائة.

<سبان ليف = "">وستواصل اللجنة مراقبة تأثير المعلومات اللاحقة على التوقعات الاقتصادية أثناء تقييم الموقف المناسب للسياسة النقدية.وستكون اللجنة مستعدة لتعديل موقف السياسة النقدية حسب الاقتضاء في حالة ظهور مخاطر قد تعيق تحقيق أهداف اللجنة. وسيأخذ تقييم اللجنة في الاعتبار مجموعة واسعة من المعلومات، بما في ذلك قراءات حول ظروف سوق العمل والضغوط التضخمية وتوقعات التضخم، فضلاً عن التطورات المالية والدولية.

<ب><سبان ليف = "">ورأت اللجنة أن رصيد الاحتياطي قد انخفض إلى مستويات كافية وستبدأ في شراء سندات حكومية قصيرة الأجل حسب الحاجة لمواصلة الحفاظ على إمدادات كافية من الاحتياطيات.

<سبان ليف = "">التصويت لصالح إجراء السياسة النقدية هذا كان: الرئيس جيروم باول؛نائب الرئيس جون سي ويليامز؛ مايكل س. بار؛ ميشيل دبليو بومان؛ سوزان م. كولينز؛ ليزا د. كوك؛ فيليب ن. جيفرسون؛ ألبرتو ج. مسلم؛ وكريستوفر جيه والر.<ب><سبان ليف = "">كان التصويت ضد هذا الإجراء هو: ستيفن آي ميلان، الذي فضل خفض النطاق المستهدف لسعر الفائدة على الأموال الفيدرالية بمقدار نصف نقطة مئوية في هذا الاجتماع؛و<سبان ليف = "">أوستن د. جولسبي<سبان ليف = "">وجيفري ر.شميد، الذي يفضل الحفاظ على النطاق المستهدف لسعر الفائدة على الأموال الفيدرالية دون تغيير في هذا الاجتماع.

<سبان ليف = "">التوقعات الاقتصادية

توقعات اقتصادية أكثر تفاؤلاً، وتوقعات انخفاض التضخم، وتوقعات البطالة<سبان ليف = "">.(الهبوط الناعم)

<سبان ليف = "">الصورة النقطية

على الرغم من أن الوسيط لم يتغير، فإن<سبان ليف = "">والاختلاف كبير، مع ظهور نقطة واحدة أكثر تطرفا (توقعات لسعر الفائدة تقترب من 2%).

<سبان ليف = "">تفاصيل RMP (مقدمة من بنك الاحتياطي الفيدرالي في نيويورك)

<سبان ليف = "">يرجى ملاحظة أنه لتسهيل الفهم والارتباك بشأن مصطلح “سندات الخزانة”، فإن الأذونات الواردة فيما يلي هي “سندات أمريكية قصيرة الأجل”، والكوبونات التي يتجاوز تاريخ استحقاقها السند هي سندات أمريكية ذات فترة استحقاق أقصر. يتضمن هذا الشراء كوبونات ذات فترة استحقاق أقل من 3 سنوات.

<سبان ليف = "">في 10 ديسمبر 2025، وجهت اللجنة الفيدرالية للسوق المفتوحة (FOMC) مكتب عمليات السوق المفتوحة التابع لبنك الاحتياطي الفيدرالي في نيويورك (“مكتب العمليات”) لزيادة حيازات الأوراق المالية في حساب السوق المفتوح للنظام (SOMA)،<ب>الحفاظ على مستويات احتياطية كافية عن طريق شراء سندات الخزانة قصيرة الأجل (أو، إذا لزم الأمر، سندات الخزانة التي تبلغ فترات استحقاقها المتبقية ثلاث سنوات أو أقل) في السوق الثانوية.سيتم تصميم حجم مشتريات إدارة الاحتياطيات (RMPs) لاستيعاب الزيادات المتوقعة في متطلبات التزامات بنك الاحتياطي الفيدرالي بالإضافة إلى التقلبات الموسمية، مثل تلك الناجمة عن تواريخ الضرائب.

<سبان ليف = "">سيتم الإعلان عن مبالغ مشتريات إدارة الاحتياطيات الشهرية (RMP) في أو حوالي يوم العمل التاسع من كل شهر، إلى جانب جدول عمليات الشراء الأولي لمدة ثلاثين يومًا تقريبًا بعد ذلك.تخطط منصة التشغيل لإصدار جدولها الزمني الأول في 11 ديسمبر 2025.<ب>يبلغ إجمالي خطة إدارة المخاطر (RMP) حوالي 40 مليار دولار أمريكي؛ ستبدأ عمليات الشراء في 12 ديسمبر 2025.ومن المتوقع أن طاولة العمليات<ب>وستظل وتيرة خطة إدارة المخاطر مرتفعة في الأشهر المقبلة لتعويض الزيادة الكبيرة في الالتزامات غير الاحتياطية المتوقعة في أبريل.وبعد ذلك، من المرجح أن تكون الوتيرة الإجمالية للمشتريات أقل بكثير، وذلك تمشيا مع الأنماط الموسمية المتوقعة في التزامات بنك الاحتياطي الفيدرالي.سيتم تعديل مبلغ الشراء بشكل مناسب بناءً على توقعات العرض الاحتياطي وظروف السوق.

<سبان ليف = "">تم توجيه المكتب أيضًا في أكتوبر لإعادة استثمار جميع المدفوعات الرئيسية على الأوراق المالية للوكالة التي يحتفظ بها بنك الاحتياطي الفيدرالي في سندات الخزانة قصيرة الأجل من خلال مشتريات السوق الثانوية.وسيتضمن جدول الشراء الشهري المخطط له خطط إدارة عمليات الشراء (RMPs) بالإضافة إلى عمليات الشراء المعاد استثمارها.

<سبان ليف = "">ويخطط المكتب لتخصيص مشتريات شهرية من السوق الثانوية لقطاعين من سندات الخزانة الأمريكية قصيرة الأجل.سيتم تحديد مبلغ الشراء لكل قطاع حسب وزن القطاع.وستعتمد أوزان القطاع هذه على متوسط 12 شهرًا للقيمة الاسمية المستحقة للديون الأمريكية قصيرة الأجل في كل قطاع مقارنة بإجمالي المبلغ المستحق للقطاعين اعتبارًا من نهاية سبتمبر 2025.

<ب><سبان ليف = "">توفر الأسئلة المتداولة التالية معلومات إضافية حول تداول بنك الاحتياطي الفيدرالي لأوراق الخزانة في السوق الثانوية.

<ب><سبان ليف = "">ما هي توجيهات السياسة الحالية فيما يتعلق بعمليات سندات الخزينة المباشرة من المكتب؟

<ب><سبان ليف = "">في 10 ديسمبر 2025، وجهت اللجنة الفيدرالية للسوق المفتوحة (FOMC) مكتب عمليات السوق المفتوحة (المكتب) التابع لبنك الاحتياطي الفيدرالي في نيويورك (بنك الاحتياطي الفيدرالي في نيويورك) لزيادة حيازات الأوراق المالية في حساب السوق المفتوحة للنظام (SOMA)،عن طريق الشراء<ب><سبان ليف = "">الديون الأمريكية قصيرة الأجل<سبان ليف = "">(قم بشراء سندات خزانة أخرى ذات فترات استحقاق متبقية مدتها ثلاث سنوات أو أقل حسب الضرورة) للحفاظ على مستويات احتياطية كافية.بالإضافة إلى ذلك، وجهت اللجنة الفيدرالية للسوق المفتوحة مكتب التشغيل بمواصلة إعادة استثمار جميع المدفوعات الرئيسية المستلمة على الأوراق المالية للوكالة التي يحتفظ بها الاحتياطي الفيدرالي في<ب><سبان ليف = "">الديون الأمريكية قصيرة الأجل<سبان ليف = "">.

<ب><سبان ليف = "">كيف ستحدد وحدة التحكم المبلغ الشهري لشراء سندات الخزينة في السوق الثانوية؟

<سبان ليف = "">وفقًا لتوجيهات اللجنة الفيدرالية للسوق المفتوحة، ستشمل المشتريات الشهرية لأوراق الخزانة في السوق الثانوية ما يلي: مشتريات إدارة الاحتياطي (RMPs) المستخدمة لزيادة محفظة SOMA للحفاظ على وضع احتياطي مناسب، وإعادة استثمار العائدات من المدفوعات الرئيسية في الأوراق المالية للوكالة.

<سبان ليف = "">سيتم تصميم حجم خطة إدارة المخاطر (RMP) لاستيعاب التقلبات الموسمية في متطلبات التزامات بنك الاحتياطي الفيدرالي (مثل تلك المدفوعة بتواريخ الضرائب) بالإضافة إلى زيادات الاتجاه على مدى فترات زمنية أطول.ولضمان بقاء الاحتياطيات وفيرة، يمكن زيادة المشتريات قبل الانخفاض المتوقع في الاحتياطيات ثم تخفيضها خلال الفترات التي يكون فيها الطلب على التزامات بنك الاحتياطي الفيدرالي أقل.ستتألف عمليات إعادة الاستثمار الشهرية في الأوراق المالية للوكالة من مدفوعات رئيسية شهرية على ديون الوكالة، والأوراق المالية المدعومة بالرهن العقاري للوكالة (MBS) وممتلكات الوكالة للأوراق المالية المدعومة بالرهن العقاري التجاري (CMBS).ستعتمد إعادة استثمار ديون الوكالة وممتلكات MBS على مدفوعات أصل القرض المتوقعة خلال الشهر الحالي، في حين ستعتمد إعادة استثمار ممتلكات CMBS الخاصة بالوكالة على مدفوعات أصل القرض الفعلية خلال الشهر السابق.

<سبان ليف = "">وسيعلن مكتب التشغيل عن حجم مشتريات سندات الخزانة في السوق الثانوية لذلك الشهر في حوالي يوم العمل التاسع من كل شهر، كما سينشر جدول تشغيل شهري مبدئي، والذي من المتوقع أن يتم بين منتصف ذلك الشهر ومنتصف الشهر التالي.سينقل الجدول تاريخ العملية والوقت ونوع الأمان والاستحقاق والحد الأقصى لمبلغ المعاملة.

<ب><سبان ليف = "">ما هي سندات الخزينة التي سيعمل بها المكتب؟

<سبان ليف = "">وفقًا لتوجيهات اللجنة الفيدرالية للسوق المفتوحة، ستقوم وحدة التحكم بتخصيص إعادة استثمار العائدات من الأوراق المالية للوكالة إلى<ب><سبان ليف = "">الديون الأمريكية قصيرة الأجل<سبان ليف = "">.سوف يشير RMP أيضًا عادةً إلى<ب><سبان ليف = "">الديون الأمريكية قصيرة الأجل<سبان ليف = "">; ومع ذلك، اعتمادًا على ظروف السوق، يجوز للمشغل تخصيص بعض أو كل هذه المشتريات لأوراق خزانة أخرى مع فترات استحقاق متبقية مدتها ثلاث سنوات أو أقل.

<سبان ليف = "">شراء<ب><سبان ليف = "">الديون الأمريكية قصيرة الأجل<سبان ليف = "">في ذلك الوقت، سيحسب جدول التشغيل الرصيد القائم لكل شريحة بناءً على متوسط 12 شهرًا اعتبارًا من سبتمبر 2025.<ب><سبان ليف = "">الديون الأمريكية قصيرة الأجل<سبان ليف = "">بما يتناسب مع الفئة، وتخصيص المشتريات لقطاعين. يوضح الجدول أدناه القطاعات المحددة وأوزان القطاعات التقريبية التي ستستخدمها وحدة التحكم.تخضع أوزان القطاعات للتغيير وسيتم إعادة تقييمها بشكل دوري.

<ب><سبان ليف = "">سندات الخزانة الأمريكية قصيرة الأجل (BILLS)

<ب><سبان ليف = "">

<سبان ليف = "">إذا تطلبت ظروف السوق توجيه بعض أو كل خطط إدارة المخاطر إلى سندات قسائم الخزانة مع فترات استحقاق متبقية مدتها ثلاث سنوات أو أقل، فسوف تقوم وحدة التحكم بتخصيص تلك المشتريات لشريحتي قسائم الخزانة بما يتناسب مع القيمة الاسمية للأوراق المالية ذات الكوبونات القائمة في كل شريحة على أساس متوسط 12 شهرًا حتى سبتمبر 2025. يتضمن الجدول أدناه القطاعات المحددة وأوزان القطاعات التقريبية التي ستستخدمها وحدة التحكم.تخضع أوزان القطاعات للتغيير وسيتم إعادة تقييمها بشكل دوري.

<ب><سبان ليف = "">كوبونات

<ب><سبان ليف = "">

<سبان ليف = "">سيعمل جدول الشراء الشهري لمنصة التشغيل لمشتريات السوق الثانوية على توصيل القطاعات المحددة ونطاق المدة لكل عملية مقدمًا. ويتوقع المكتب التداول عبر كامل نطاق المدة لكل قطاع في معظم العمليات؛ومع ذلك، في بعض الحالات، قد لا يتداول المكتب دائمًا عبر النطاق الكامل لقطاع ما لأسباب تتعلق بعمل السوق والكفاءة التشغيلية.سيتجنب المكتب شراء الأوراق المالية التي لها قيم ندرة عالية للغاية في سوق الريبو لضمانات محددة، والأوراق المالية التي يكون تاريخ استحقاقها أربعة أسابيع أو أقل، والأوراق المالية التي يتم تداولها في السوق عند إصدارها، والأوراق المالية الأرخص للتسليم على عقود الخزانة الآجلة النشطة، ومذكرات إدارة النقد.وسيتم الإعلان عن استثناءات محددة من إصدار الأوراق المالية عند بداية كل عملية.

<ب><سبان ليف = "">ما هو الحد الأقصى لمبلغ إصدار أي سندات خزينة واحدة تحتفظ بها SOMA؟

<سبان ليف = "">سيضع المشغل حدًا لمقتنيات SOMA من أي ورقة مالية من سندات الخزانة بنسبة 70% من إجمالي المبلغ المستحق لذلك الضمان.

<ب><سبان ليف = "">ما هو الحد الأقصى لشراء سوما لأي إصدار منفرد لسندات الخزانة؟

<سبان ليف = "">تسمح وحدة التحكم فقط لحصة SOMA من سندات الخزانة الواحدة بتجاوز مستوى معين بزيادات متواضعة.

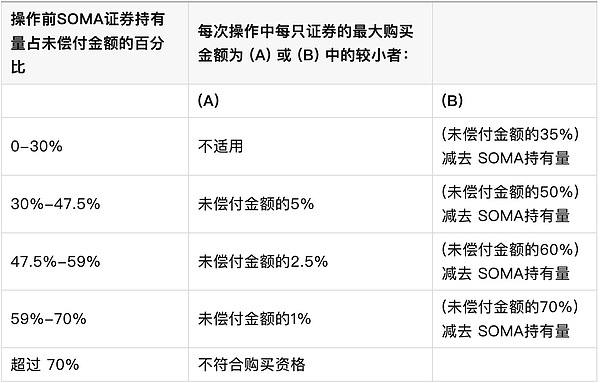

<سبان ليف = "">بالنسبة للأوراق المالية ذات القسيمة الاسمية، وأوراق الخزانة المحمية من التضخم (TIPS)، وسندات السعر العائم (FRNs)، تسمح وحدة التحكم لحصة SOMA في ورقة مالية واحدة للخزانة بتجاوز 35٪ بالزيادات الموضحة أدناه.

<ب><سبان ليف = "">حدود الشراء للأوراق المالية ذات القسيمة الاسمية وTIPS وFRNs

<ب><سبان ليف = "">

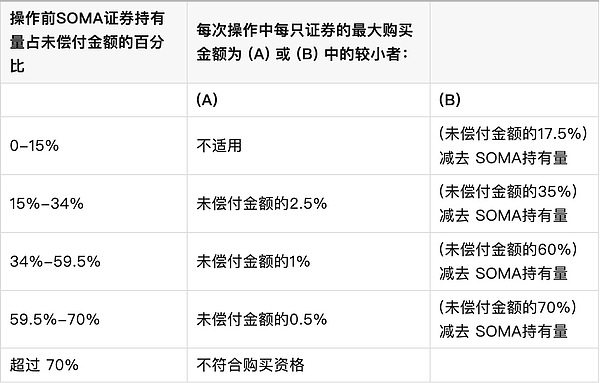

<سبان ليف = "">ل<ب><سبان ليف = "">الديون الأمريكية قصيرة الأجل<سبان ليف = "">، تسمح وحدة التحكم بالاحتفاظ بحصة SOMA في ورقة مالية واحدة للخزانة بما يزيد عن 17.5% بزيادات كما هو موضح أدناه.

<ب><سبان ليف = "">حدود الشراء لسندات الخزانة الأمريكية قصيرة الأجل

<ب><سبان ليف = "">

<ب><سبان ليف = "">هل سيقرض بنك الاحتياطي الفيدرالي سندات الخزانة التي يمتلكها؟

<سبان ليف = "">نعم، يمكن اقتراض سندات الخزانة التي تحتفظ بها SOMA من خلال برنامج إقراض الأوراق المالية من SOMA.لمزيد من المعلومات حول إقراض الأوراق المالية، انظر هنا.

<ب><سبان ليف = "">كيف يتم الإبلاغ عن حيازات سوما من أوراق الخزينة؟

<سبان ليف = "">يتم الإعلان عن ممتلكات خزانة SOMA أسبوعيًا في الإصدار الإحصائي H.4.1.تعكس التغييرات في بند H.4.1 “أوراق الخزانة الأمريكية” خلال أي فترة التأثير الصافي لعمليات التمديد والمشتريات والمبيعات لأوراق الخزانة، بالإضافة إلى التغيرات في تعويضات التضخم.

<ب><سبان ليف = "">من هو المؤهل لإجراء معاملات التشغيل المباشرة على سندات الخزانة مع الاحتياطي الفيدرالي؟

<سبان ليف = "">المتعاملون الأساسيون في بنك الاحتياطي الفيدرالي في نيويورك مؤهلون لإجراء معاملات التشغيل المباشرة على سندات الخزانة مباشرة مع الاحتياطي الفيدرالي.من المتوقع أن يقدم التجار عروض أسعار البيع والشراء نيابة عنهم وعن عملائهم.

<ب><سبان ليف = "">كيف يعمل التلاعب المباشر؟

<سبان ليف = "">تجري وحدة التحكم عمليات مباشرة على السندات الحكومية من خلال FedTrade (نظام التداول الخاص بوحدة التحكم).عادةً ما يتم إجراء عمليات FedTrade باستخدام المزادات التنافسية متعددة الأسعار والأطراف المقابلة المعتمدة.المزاد “متعدد الأسعار” هو مزاد يتم فيه منح الأوراق المالية بأسعار تتوافق مع عرض المشاركين أو عروض أسعار الطلب في العملية، مما يؤدي إلى منح الأوراق المالية بأسعار متعددة.الحد الأدنى لمبلغ المزاد وحجم الشراء/البيع وزيادة الشراء/البيع كلها مليون دولار أمريكي.يمكن للمشاركين تقديم ما يصل إلى تسعة عروض أسعار شراء أو بيع لكل ورقة مالية، حيث يعكس كل عرض أسعار السعر والفئة.ل<ب><سبان ليف = "">الديون الأمريكية قصيرة الأجل<سبان ليف = "">، سيتم إدخال عروض أسعار العرض والطلب في شكل أسعار فائدة، بينما بالنسبة لـ FRN، سيتم إدخال عروض أسعار العرض والطلب في شكل هامش خصم.

<سبان ليف = "">سيتم تقييم العروض في عمليات FedTrade على أساس قربها من أسعار السوق السائدة في نهاية المزاد ومؤشرات القيمة النسبية.يتم حساب مؤشر القيمة النسبية باستخدام نموذج الملكية الخاص ببنك الاحتياطي الفيدرالي في نيويورك.

<ب><سبان ليف = "">كيف ستقوم وحدة التشغيل بتوصيل نتائج العملية؟

<سبان ليف = "">وسيتم نشر نتائج العملية على موقع بنك الاحتياطي الفيدرالي في نيويورك بعد كل عملية.ستتضمن المعلومات المنشورة إجمالي عدد المقترحات المستلمة، وإجمالي عدد المقترحات المقبولة، والمبلغ الذي تم شراؤه أو بيعه لكل إصدار.بالإضافة إلى ذلك، سيحصل المتداولون المشاركون على نتائج العملية، بما في ذلك مقترحاتهم المقبولة، عبر FedTrade فور انتهاء المزاد.

<ب><سبان ليف = "">هل سيقوم مكتب العمليات بنشر نتائج تسعير العمليات؟

<سبان ليف = "">بعد الفترة التي تجري فيها وحدة التحكم العمليات المباشرة، ستقوم وحدة التحكم بنشر معلومات سعر المعاملة للعمليات الفردية في منتصف الشهر لفترة تداول الشهر السابق.بالنسبة لكل ضمان تم شراؤه أو بيعه في كل عملية، سيقوم المشغّل بنشر متوسط سعر/معدل القبول المرجح، وسعر/معدل القبول الأقل تفضيلاً، ونسبة القبول لكل اقتراح مقدم عند سعر/معدل القبول الأقل تفضيلاً.

<سبان ليف = "">بالإضافة إلى الإصدار الشهري لمعلومات التسعير، يتطلب القسم 1103 من قانون دود-فرانك لإصلاح وول ستريت وحماية المستهلك لعام 2010 إصدار نتائج تشغيل مفصلة، بما في ذلك أسماء الأطراف المقابلة، بعد عامين من كل فترة تداول ربع سنوية.

<ب><سبان ليف = "">بمن يجب على المتداولين الاتصال إذا واجهوا صعوبات أثناء العمليات؟

<سبان ليف = "">يمكن للمتداولين الأساسيين الذين لديهم أسئلة التقديم والتحقق الاتصال بمكتب عمليات السوق المفتوحة التابع لبنك الاحتياطي الفيدرالي في نيويورك.بالنسبة للمشكلات المتعلقة بالنظام، يمكن للمتداولين الاتصال بقسم دعم الوكلاء الرئيسيين التابع لبنك الاحتياطي الفيدرالي في نيويورك.

<ب><سبان ليف = "">متى وكيف تتم تسوية سندات الخزينة؟

<سبان ليف = "">تتم تسوية سندات الخزينة عادةً على أساس T+1، وهو يوم العمل الذي يلي يوم التشغيل، من خلال نظام Fedwire Securities.

<ب><سبان ليف = "">هل سيقوم بنك الاحتياطي الفيدرالي بتقييم رسوم فشل سندات الخزانة TMPG؟

<سبان ليف = "">نعم.إذا فشل الطرف المقابل للاحتياطي الفيدرالي في تسليم ضمان الخزانة في تاريخ تسوية العقد لمعاملة على هذا المكتب، فسيقوم الاحتياطي الفيدرالي بتقييم رسوم فشل الخزانة المطبقة التي أوصت بها مجموعة ممارسات السوق التابعة لوزارة الخزانة (TMPG).

<سبان ليف = "">الكلمات الافتتاحية والأسئلة والأجوبة في المؤتمر الصحفي

<سبان ليف = "">مساء الخير. ولا نزال أنا وزملائي نركز على تحقيق أهداف مهمتنا المزدوجة المتمثلة في تحقيق التوظيف الكامل واستقرار الأسعار لصالح الشعب الأمريكي.

<سبان ليف = "">وفي حين أن بعض البيانات الفيدرالية الرئيسية من الأشهر القليلة الماضية لم يتم نشرها بعد، فإن بيانات القطاعين العام والخاص المتاحة تشير إلى أن توقعات التوظيف والتضخم لم تتغير كثيرًا منذ اجتماعنا في أكتوبر.ويبدو أن ظروف سوق العمل تهدأ تدريجيا، بينما يظل التضخم مرتفعا إلى حد ما.

<سبان ليف = "">لدعم أهدافنا ومراعاة التوازن بين التوظيف ومخاطر التضخم، قررت اللجنة الفيدرالية للسوق المفتوحة اليوم خفض سعر الفائدة بمقدار 25 نقطة أساس (0.25 نقطة مئوية).كمسألة منفصلة،لقد قررنا أيضًا بدء برنامج لشراء سندات الخزانة قصيرة الأجل لغرض وحيد هو الحفاظ على إمدادات كافية من الاحتياطيات على المدى الطويل لدعم السيطرة الفعالة على أسعار سياستنا..

<سبان ليف = "">وبعد استعراض موجز للتطورات الاقتصادية، سأتناول بالتفصيل السياسة النقدية وتنفيذها.

<سبان ليف = "">وفي حين لم يتم نشر بعض البيانات الحكومية الرئيسية بعد، فإن المؤشرات المتاحة تشير إلى أن النشاط الاقتصادي يتوسع بوتيرة معتدلة.ويبدو أن الإنفاق الاستهلاكي لا يزال قوياً وأن الاستثمار الثابت في الأعمال مستمر في التوسع.وفي المقابل، ظل النشاط في القطاع العقاري ضعيفا.ربما يكون للإغلاق المؤقت للحكومة الفيدرالية تأثير على النشاط الاقتصادي في هذا الربع، ولكن يجب تعويض هذه التأثيرات من خلال نمو أعلى في الربع القادم، مما يعكس تأثير إعادة فتح الحكومة.

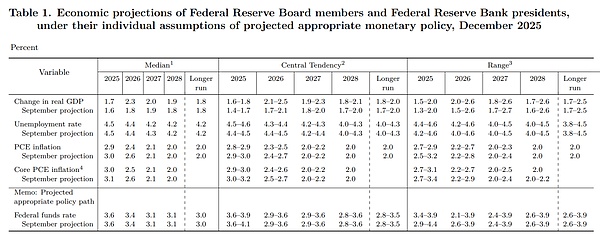

<سبان ليف = "">في ملخص التوقعات الاقتصادية (SEP)، كان متوسط التوقعات بين المشاركين هو نمو الناتج المحلي الإجمالي الحقيقي بنسبة 1.7% هذا العام و2.3% العام المقبل.وهذا أقوى قليلاً من توقعات سبتمبر.

<سبان ليف = "">على جبهة سوق العمل، على الرغم من تأجيل إصدار بيانات التوظيف الرسمية لشهري أكتوبر ونوفمبر، فإن الأدلة المتاحة تظهر أن عمليات تسريح العمال والتوظيف ظلت منخفضة، مع استمرار انخفاض تصورات الأسر لفرص العمل وتصورات الشركات لصعوبات التوظيف.

<سبان ليف = "">وأظهر أحدث تقرير رسمي لسوق العمل لشهر سبتمبر/أيلول أن معدل البطالة استمر في الارتفاع بشكل طفيف إلى 4.4%، مع تباطؤ نمو العمالة بشكل ملحوظ عما كان عليه في وقت سابق من العام.وقد يعكس جزء كبير من هذا التباطؤ انخفاض نمو القوى العاملة بسبب انخفاض الهجرة، على الرغم من تراجع الطلب على العمالة بشكل واضح.

<سبان ليف = "">وفي سوق أقل ديناميكية وأكثر ليونة، يبدو أن المخاطر السلبية على التوظيف قد زادت في الأشهر الأخيرة.ومن المتوقع أن يصل معدل البطالة إلى 4.5% في نهاية هذا العام، ثم سينخفض قليلاً بعد ذلك.

<سبان ليف = "">لقد تراجع التضخم بشكل ملحوظ من أعلى مستوياته في منتصف عام 2022، لكنه لا يزال مرتفعًا إلى حد ما مقارنة بهدفنا طويل المدى البالغ 2٪.لقد تم إصدار بيانات التضخم قليلة جدًا منذ اجتماعنا في أكتوبر.ارتفعت أسعار نفقات الاستهلاك الشخصي بشكل عام بنسبة 2.8٪ في الأشهر الـ 12 حتى سبتمبر؛وباستثناء فئات الغذاء والطاقة المتقلبة، ارتفعت أسعار نفقات الاستهلاك الشخصي الأساسية أيضًا بنسبة 2.8%.

<سبان ليف = "">وكانت القراءات أعلى مما كانت عليه في وقت سابق من هذا العام مع ارتفاع تضخم السلع، مما يعكس تأثير الرسوم الجمركية.وفي المقابل، يبدو أن قطاع الخدمات يواصل عملية خفض التضخم.وانخفضت مؤشرات توقعات التضخم على المدى القريب من ذروتها في وقت سابق من هذا العام، وتظل معظم مؤشرات التوقعات على المدى الطويل متسقة مع هدف التضخم البالغ 2٪، كما يتضح من المؤشرات السوقية والمسحية.

<سبان ليف = "">متوسط توقعات SEP للتضخم الرئيسي لنفقات الاستهلاك الشخصي هو 2.9% هذا العام و2.4% العام المقبل، وهو أقل قليلاً من متوسط التوقعات في سبتمبر.وبعد ذلك سينخفض المتوسط إلى 2%.

<سبان ليف = "">تسترشد إجراءات سياستنا النقدية بمهمتنا المزدوجة المتمثلة في تعزيز الحد الأقصى من التوظيف واستقرار الأسعار للشعب الأمريكي.وفي اجتماع اليوم، قررت اللجنة خفض النطاق المستهدف لسعر الفائدة على الأموال الفيدرالية بمقدار 25 نقطة أساس إلى 3.5% – 3.75%.وتميل مخاطر التضخم إلى الاتجاه الصعودي على المدى القريب، في حين تميل مخاطر التوظيف إلى الاتجاه الهبوطي، وهو وضع صعب.

<سبان ليف = "">وبينما نتعامل مع هذا التوتر بين أهداف تشغيل العمالة والتضخم، لا يوجد مسار خالي من المخاطر للسياسة.والسيناريو الأساسي المعقول هو أن تأثير التعريفات الجمركية على التضخم سيكون قصير الأجل نسبيا، وهو في الواقع تغيير لمرة واحدة في مستوى الأسعار.ويتلخص التزامنا في ضمان عدم تحول أي زيادة لمرة واحدة في مستويات الأسعار إلى مشكلة تضخم مستمرة، ولكن مع ارتفاع المخاطر السلبية التي تهدد تشغيل العمالة في الأشهر الأخيرة، تحول ميزان المخاطر.

<سبان ليف = "">يدعو إطار عملنا إلى اتباع نهج متوازن في تعزيز جانبي مهمتنا المزدوجة.نعتقد أنه من المناسب خفض سعر الفائدة بمقدار 25 نقطة أساس في هذا الاجتماع.

<سبان ليف = "">وبقرار اليوم، قمنا بتخفيض سعر الفائدة بمقدار 75 نقطة أساس (0.75 نقطة مئوية) خلال الاجتماعات الثلاثة الماضية.وبمجرد أن ينحسر تأثير التعريفات الجمركية، فإن اتخاذ المزيد من الإجراءات سيساعد التضخم على التراجع نحو 2%.

<سبان ليف = "">إن التعديلات التي أدخلناها على موقف سياستنا منذ شهر سبتمبر تضعها ضمن التقديرات المعقولة للسعر المحايد وتضعنا في وضع جيد للاستجابة بناءً على البيانات الواردة والتوقعات المتطورة وتوازن المخاطر.لتحديد مدى وتوقيت التعديلات الإضافية على أسعار الفائدة.

<سبان ليف = "">قام المشاركون في اللجنة الفيدرالية للسوق المفتوحة بتدوين تقييماتهم الشخصية للمسار المناسب لسعر الفائدة على الأموال الفيدرالية، بناءً على ما اعتبره كل مشارك السيناريو الاقتصادي الأكثر ترجيحًا.وكان متوسط التوقعات بين المشاركين هو أن المستوى المناسب لسعر الفائدة على الأموال الفيدرالية سيكون 3.4% في نهاية عام 2026 و3.1% في نهاية عام 2027، دون تغيير عن سبتمبر/أيلول.

<سبان ليف = "">وكما هو الحال دائمًا، فإن هذه التوقعات الشخصية تخضع لعدم اليقين وهي ليست خططًا أو قرارات للجنة.لا يوجد مسار محدد مسبقًا للسياسة النقدية وسنتخذ القرارات على أساس كل اجتماع على حدة.

<سبان ليف = "">اسمحوا لي الآن أن أنتقل إلى القضايا المتعلقة بتنفيذ السياسة النقدية وأذكر الجميع بأن هذه القضايا مستقلة وليس لها أي تأثير على موقف السياسة النقدية.

<سبان ليف = "">ونظرًا لاستمرار تشديد أسعار سوق المال مقارنة بأسعار الفائدة التي نديرها، بالإضافة إلى المؤشرات الأخرى لظروف السوق الاحتياطية،وترى اللجنة أن أرصدة الاحتياطيات قد انخفضت إلى حافة المستويات “المناسبة”..ولذلك، قررت اللجنة في اجتماع اليوم البدء في شراء سندات الخزانة قصيرة الأجل (سندات الخزانة في المقام الأول) لغرض وحيد هو الحفاظ على إمدادات كافية من الاحتياطيات على المدى الطويل.

<سبان ليف = "">وتضمن هذه الزيادة في حيازات الأوراق المالية بقاء سعر الفائدة على الأموال الفيدرالية ضمن نطاقه المستهدف، وهو أمر ضروري لأن النمو الاقتصادي يؤدي إلى ارتفاع الطلب على التزامات بنك الاحتياطي الفيدرالي، بما في ذلك العملة والاحتياطيات.

<سبان ليف = "">كما هو مفصل في بيان صادر عن بنك الاحتياطي الفيدرالي في نيويورك، ستصل المشتريات المدارة إلى 40 مليار دولار في الشهر الأول ومن المرجح أن تظل مرتفعة لعدة أشهر لتخفيف الضغوط المتوقعة على المدى القريب في أسواق المال، وبعد ذلك نتوقع انخفاض المشتريات، وبالتالي فإن الوتيرة الفعلية ستعتمد على ظروف السوق.

<سبان ليف = "">في إطار التنفيذ لدينا، يعني الإمداد الكافي من الاحتياطيات أن سعر الفائدة على الأموال الفيدرالية وأسعار الفائدة قصيرة الأجل يتم التحكم فيها بشكل أساسي من خلال إعدادات الأسعار المُدارة لدينا وليس من خلال التدخل اليومي في أسواق المال.

<سبان ليف = "">وبموجب هذا النظام، تعتبر عمليات اتفاقية إعادة الشراء الدائمة (الريبو) حاسمة لضمان بقاء سعر الفائدة على الأموال الفيدرالية ضمن نطاقه المستهدف حتى في أيام الضغط المرتفع في سوق المال.وفقا لهذه المراجعة،قامت اللجنة بإعادة تنظيم الحدود المفروضة على عمليات إعادة الشراء لدعم إدارة السياسة النقدية وعمليات السوق السلسة وينبغي استخدامها عندما يكون ذلك مبررًا اقتصاديًا..

<سبان ليف = "">وأخيرا، حصل بنك الاحتياطي الفيدرالي على هدفين للسياسة النقدية: الحد الأقصى لتشغيل العمالة واستقرار الأسعار.نحن لا نزال ملتزمين بدعم الحد الأقصى من التوظيف، وخفض التضخم بشكل مستدام إلى هدفنا البالغ 2٪، والحفاظ على توقعات التضخم على المدى الطويل ثابتة بشكل جيد.

<سبان ليف = "">يعد نجاحنا في تحقيق هذه الأهداف أمرًا مهمًا لجميع الأمريكيين، ونحن ندرك أنه يؤثر على المجتمعات والعائلات والشركات في جميع أنحاء البلاد.كل ما نقوم به هو في خدمة مهمتنا العامة.وفي مجلس الاحتياطي الفيدرالي، سنبذل كل ما في وسعنا لتحقيق أقصى قدر من أهدافنا المتعلقة بالتوظيف واستقرار الأسعار.

<سبان ليف = "">شكرا لكم وأتطلع إلى الإجابة على أسئلتكم.

<سبان ليف = "">جلسة أسئلة وأجوبة

<ب><سبان ليف = "">>> سؤال:<سبان ليف = "">شكرا لك. بادئ ذي بدء، فيما يتعلق بالبيان، لتوضيح أننا نفهم نفس الشيء.تدرج عبارة “النظر في مدى وتوقيت التعديلات الإضافية”،فهل هذه إشارة إلى أن بنك الاحتياطي الفيدرالي سوف يظل ثابتاً الآن إلى أن تظهر إشارة واضحة تشير إلى نوع ما من الابتعاد عن التوقعات الأساسية بشأن تشغيل العمالة أو التطور الاقتصادي؟

<ب><سبان ليف = "">>> الرئيس باول:<سبان ليف = "">نعم، التعديلات منذ سبتمبر تضع سياستنا ضمن نطاق واسع من تقديرات المعدل المحايد. وكما أشرنا في بيان اليوم، فإننا ندرس التعديلات بناءً على البيانات الواردة والتوقعات وميزان المخاطر.تنص الصياغة الجديدة على أننا سنقوم بتقييم البيانات الواردة بعناية.بالإضافة إلى ذلك، أود أن أشير إلى أننا قمنا بتخفيض سعر الفائدة بمقدار 75 نقطة أساس منذ سبتمبر و175 نقطة أساس منذ سبتمبر من العام الماضي.يقع سعر الفائدة على الأموال الفيدرالية الآن ضمن نطاق واسع من تقديرات قيمته المحايدة، نحن في وضع جيد للانتظار ورؤية كيف يتطور الاقتصاد.

<ب><سبان ليف = "">>> سؤال (متابعة):<سبان ليف = "">إذا تمكنت من متابعة التوقعات، فيبدو أنه مع زيادة نمو الناتج المحلي الإجمالي، إلى جانب التضخم والبطالة المستقرة، تبدو هذه توقعات متسقة جدًا للعام المقبل. ما الذي يسبب هذا؟ هل هذه معركة مبكرة حول الذكاء الاصطناعي؟هل هي زيادة في الإنتاجية؟ما الذي يقودها؟

<ب><سبان ليف = "">>> الرئيس باول:<سبان ليف = "">هناك العديد من العوامل التي تدفع التغييرات في التوقعات. إذا نظرت على نطاق واسع إلى المتنبئين الخارجيين، فستجد أن العديد منهم رفعوا أيضًا توقعاتهم للنمو.ويرجع هذا جزئيا إلى أن الإنفاق الاستهلاكي لا يزال قويا ومرنا؛ومن ناحية أخرى، كان الاستثمار في مراكز البيانات المتعلقة بالذكاء الاصطناعي يدعم الاستثمار في الأعمال التجارية.لذا، في الإجمال، فإن التوقعات الأساسية للعام المقبل – على الأقل في بنك الاحتياطي الفيدرالي وأعتقد أن المتنبئين الخارجيين كذلك – هي التعافي من المستوى المنخفض نسبياً اليوم بنسبة 1.7٪.لقد ذكرت أن اجتماع سبتمبر (المتوقع) هو 1.7٪ هذا العام و 2.3٪ العام المقبل، وجزء من ذلك بسبب إغلاق الحكومة، لذا يمكنك نقل 0.2٪ إلى العام المقبل.لذلك ربما 1.9٪ و 2.1٪.ستوفر السياسة المالية الدعم وسيستمر الإنفاق على الذكاء الاصطناعي.ويستمر المستهلكون في الإنفاق، لذا يبدو أن المؤشر القياسي مستعد لتحقيق نمو قوي في العام المقبل.

<ب><سبان ليف = "">>> سؤال:<سبان ليف = "">شكرا سيدي الرئيس على الرد على السؤال.لقد وصفت سابقًا تخفيضات أسعار الفائدة من حيث إطار إدارة المخاطر.متابعة للسؤال الذي طرحه هوارد للتو، هل انتهت مرحلة إدارة المخاطر هنا؟بالنظر إلى بيانات الوظائف التي من المحتمل أن نحصل عليها الأسبوع المقبل، هل اتخذتم ما يكفي من التأمين ضد البيانات الضعيفة المحتملة؟

<ب><سبان ليف = "">>> الرئيس باول:<سبان ليف = "">سنحصل على الكثير من البيانات من الآن وحتى اجتماع يناير، وأنا متأكد من أننا سنتحدث أكثر عن هذا الأمر.سيتم أخذ البيانات التي نحصل عليها بعين الاعتبار.لكن نعم، إذا نظرت إلى الوراء، ستجد أننا أبقينا سعر الفائدة عند 5.4% لأكثر من عام لأن التضخم كان مرتفعا، مرتفعا للغاية، في وقت كانت فيه البطالة وسوق العمل قوية للغاية.وما حدث بعد ذلك هو أنه في الصيف الماضي، صيف 2024، انخفض التضخم وبدأ سوق العمل يظهر علامات ضعف حقيقية.

<سبان ليف = "">لذا، كما يخبرنا إطار عملنا، فقد قررنا أنه مع تزايد تساوي المخاطر التي تهدد كلا الهدفين، يتعين عليك الانتقال من موقف يميل إلى التعامل في المقام الأول مع أحدهما، وهو التضخم، إلى موقف أكثر توازناً وأكثر حيادية.لذلك، فعلنا هذا.لقد قمنا ببعض التخفيضات، وتوقفنا لفترة من الوقت لفرز ما كان يحدث في منتصف العام، ثم استأنفنا التخفيضات في أكتوبر بإجمالي 175 نقطة أساس.وكما ذكرت، نشعر أن موقعنا الآن يضعنا في وضع جيد للانتظار ورؤية كيف يتطور الاقتصاد من هنا.

<ب><سبان ليف = "">>> سؤال:<سبان ليف = "">إذا كان بإمكاني متابعة برنامج سبتمبر، فقد قمت برفع أرقام النمو بشكل كبير، لكن التوظيف لم ينخفض كثيرًا. وهذا يعني أن لديك المزيد من النمو، ولكن ليس هناك انخفاض كبير في التوظيف.شكرا لك سيدي.

<ب><سبان ليف = "">>> الرئيس باول:<سبان ليف = "">المعنى الضمني هنا هو دائمًا إنتاجية أكبر. قد يكون الذكاء الاصطناعي جزءًا من ذلك.وأعتقد أيضًا أن الإنتاجية كانت أعلى من الناحية الهيكلية تقريبًا منذ بضع سنوات حتى الآن.لذا، إذا بدأت في التفكير في الأمر بنسبة 2% سنوياً، فيمكنك الحفاظ على نمو أعلى دون زيادة خلق فرص العمل، وزيادة الدخل بمرور الوقت، وهذا أمر جيد في الأساس.وهذا بالتأكيد هو المعنى الضمني.

<ب><سبان ليف = "">>> سؤال:<سبان ليف = "">تم تقسيم قرار اليوم بالتأكيد. ليس فقط اعتراضين رسميين، بل اعتراضات ناعمة من أربعة آخرين.وأتساءل عما إذا كان هذا التردد في دعم خفض سعر الفائدة يشير إلى أن الحد من خفض سعر الفائدة سيكون أعلى بكثير على المدى القريب؟إذا كان في وضع جيد بالفعل الآن، فما الذي تحتاج اللجنة بالضبط إلى رؤيته لدعم خفض سعر الفائدة في يناير؟

<ب><سبان ليف = "">>> الرئيس باول:<سبان ليف = "">بالطبع. وكما ذكرت من قبل،الوضع هو أن هدفينا متوتران نوعًا ما (معاكسين)، أليس كذلك؟ومن المثير للاهتمام أن الجميع حول طاولة اللجنة الفيدرالية للسوق المفتوحة يتفقون على أن التضخم مرتفع للغاية ونريد أن ينخفض.وهناك أيضاً اتفاق على أن سوق العمل قد تراجع وأن هناك المزيد من المخاطر.الجميع متفق على هذا.

<سبان ليف = "">ويدور الخلاف حول كيفية تقييم تلك المخاطر، وكيف تبدو توقعاتك، وفي نهاية المطاف، أين تكمن المخاطر الأكبر في اعتقادك.من غير المعتاد أن يكون هناك هذا النوع من التوتر بين جزأين من المهمة، وهذا ما تتوقع رؤيته عندما تواجهه، وقد فعلنا ذلك.وفي الوقت نفسه، كانت مناقشاتنا جيدة مثل أي نقاش قمت به في بنك الاحتياطي الفيدرالي خلال السنوات الـ 14 الماضية.إنهم مدروسون ومحترمون للغاية.لدينا أشخاص لديهم وجهات نظر قوية، لكننا وصلنا إلى مكان يتم فيه اتخاذ القرارات.لقد اتخذنا قرارًا اليوم، وقد أيده 9 أشخاص من أصل 12 شخصًا، وبالتالي فإن الدعم واسع جدًا.لكن الأمر ليس كالوضع المعتاد حيث يتفق الجميع على الاتجاه والنهج.الآراء أكثر تشتتاً.أعتقد أن هذا متأصل في الموقف.

<سبان ليف = "">وبقدر ما يتطلبه الأمر، لدينا جميعًا نظرة مستقبلية بشأن ما سيحدث، لكنني أعتقد أنه في النهاية تم إجراء تخفيض بمقدار 75 نقطة أساس، وكما تعلمون، فإن تأثير نقطة الأساس البالغة 75 نقطة بدأ للتو في الظهور.وكما قلت مرات عديدة من قبل، نحن في وضع جيد يسمح لنا بالانتظار ورؤية كيف يتطور الاقتصاد.سيتعين علينا أن ننتظر ونرى.سنحصل على قدر لا بأس به من البيانات.والآن بعد أن تحدثنا عن البيانات، يجب أن أذكر أننا بحاجة إلى توخي الحذر في تقييمنا، وخاصة بيانات المسوح الأسرية.ولأسباب فنية للغاية تتعلق بطريقة جمع البيانات بشأن بعض المؤشرات، بما في ذلك التضخم وسوق العمل، فإن البيانات يمكن أن تكون مشوهة، وليس فقط أكثر تقلباً، بل مشوهة.ويرجع ذلك في الواقع إلى عدم جمع أي بيانات في نصف شهري أكتوبر ونوفمبر.لذا، سنحصل على البيانات، ولكن سيتعين علينا أن ننظر إليها بعناية وبقليل من الشك قبل اجتماع يناير. ومع ذلك، بحلول شهر يناير سيكون لدينا الكثير من بيانات شهر ديسمبر.لذا، أعني أن ما نحصل عليه، مثل مؤشر أسعار المستهلك أو بيانات المسح الأسري، سننظر إليه بعناية شديدة،ونفهم أنه يمكن تشويهها بعوامل فنية للغاية.

<ب><سبان ليف = "">>>سؤال (نيويورك تايمز):<سبان ليف = "">سؤال آخر حول التصويت السلبي.أنت تتحدث عن هذه الانقسامات بطريقة إيجابية للغاية، نظراً لتعقيد الوضع الاقتصادي الذي نعيشه.ولكن عند أي نقطة تصبح هذه الأصوات المعارضة ذات نتائج عكسية، سواء من حيث الاتصالات من بنك الاحتياطي الفيدرالي أو الرسائل حول مسارات السياسة المستقبلية؟

<ب><سبان ليف = "">>> الرئيس باول:<سبان ليف = "">لا أشعر – لا أشعر أننا في تلك المرحلة على الإطلاق.أنا لا أعتقد ذلك.أريد أن أقول ذلك مرة أخرى،هذه مناقشات جيدة ومدروسة ومحترمةستسمع الناس يقولون – ستسمع الكثير من المحللين الخارجيين يقولون نفس الشيء.يمكنني الدفاع عن أي من الجانبين.من الصعب أن تقرر.علينا أن نتخذ قرارا.كما تعلمون، نريد دائمًا أن تعطينا البيانات تفسيرًا واضحًا، ولكن في هذه الحالة، إذا نظرت إلى سبتمبر، فإنك ترى جزءًا كبيرًا من المشاركين متفقون على أن مخاطر البطالة تميل إلى الاتجاه الصعودي، وتميل مخاطر التضخم إلى الاتجاه الصعودي.إذن، ماذا تفعل؟لديك أداة واحدة فقط.لا يمكنك القيام بشيئين في نفس الوقت.بأي سرعة تتحرك؟ما هي الحركات الجانبية التي تقوم بها وما إلى ذلك.ما هو التوقيت؟ هذا وضع صعب للغاية. أعتقد أننا في وضع جيد، كما ذكرت، لننتظر ونرى كيف يتطور الاقتصاد.

<ب><سبان ليف = "">>> سؤال:<سبان ليف = "">سيدي الرئيس باول، كان هناك نقاش حول التسعينيات.خلال التسعينيات، انخرطت اللجنة في تسلسلين منفصلين من تخفيضات أسعار الفائدة، كل منهما ثلاث تخفيضات بمقدار ربع نقطة، واحدة في الفترة 1995-1996 والأخرى في عام 1998. وبعد هاتين المرتين، كانت الخطوة التالية لأسعار الفائدة هي الارتفاع، وليس الانخفاض.ومع اقتراب السياسة الآن من الحياد، فهل ستكون الخطوة التالية لأسعار الفائدة أقل بالضرورة؟أم هل ينبغي لنا أن نعتقد أن المخاطر السياسية تسير في الاتجاهين حقا من الآن فصاعدا؟

<ب><سبان ليف = "">>> الرئيس باول:<سبان ليف = "">لا أعتقد أن رفع أسعار الفائدة هو السيناريو الأساسي لأي شخص في الوقت الحالي.لم أسمع ذلك.ما ترونه هو أن بعض الناس يشعرون أنه يجب علينا التوقف هنا، فنحن في الوضع الصحيح وننتظر فقط.يشعر بعض الناس أننا يجب أن نخفض أسعار الفائدة مرة واحدة أو أكثر هذا العام والعام المقبل، ولكن عندما يكتب الناس تقديراتهم للسياسة وإلى أين ستتجه، فإما أنها ستبقى هنا، أو ستنخفض قليلاً، أو ستذهب أكثر قليلاً من ذلك بقليل.لذلك لا أرى أن الحالة الأساسية تتضمن رفع سعر الفائدة.بطبيعة الحال، لا تمثل نقطتان أو ثلاث نقاط بيانات مجموعة بيانات كبيرة، ولكنك على حق بشأن هاتين التخفيضتين أو الثلاث نقاط لأسعار الفائدة في التسعينيات.

<ب><سبان ليف = "">>> سؤال (متابعة):<سبان ليف = "">لقد ظلت معدلات البطالة ترتفع ببطء شديد خلال أغلب فترات العامين الماضيين، وفي الواقع فإن بيان اليوم لم يعد يصف معدل البطالة بأنه لا يزال منخفضاً.ما يمنحك الثقة بأنه لن يستمر في الارتفاع في عام 2026، خاصة عندما يبدو أن قطاع الإسكان والقطاعات الأخرى الحساسة لسعر الفائدة لا تزال تشعر بآثار السياسات التقييدية – على الرغم من خفض سعر الفائدة بمقدار 150 نقطة أساس، قبل اليوم.

<ب><سبان ليف = "">>> الرئيس باول:<سبان ليف = "">الفكرة هي أنه مع تخفيض أسعار الفائدة بمقدار 75 نقطة أساس أخرى الآن والسياسة – كما تعلمون، سمها ضمن نطاق واسع من التقديرات المعقولة للسعر المحايد – سيسمح ذلك لسوق العمل بالاستقرار أو مجرد الارتفاع بمقدار عشر نقاط أو اثنتين، لكننا لن نرى أي نوع من الانخفاض الحاد، ولا نرى أي دليل على ذلك على الإطلاق.وفي الوقت نفسه، لا تزال السياسة غير متكيفة ونشعر أنه تم إحراز تقدم هذا العام فيما يتعلق بالتضخم غير المرتبط بالتعريفات الجمركية.ومع تنفيذ التعريفات، كما يتم نقلها، سيظهر ذلك خلال العام المقبل.ولكن كما قلت، نحن في وضع جيد للانتظار ونرى كيف ستسير الأمور.هذا هو توقعنا، لكننا سنبدأ في رؤية البيانات التي ستخبرنا ما إذا كنا على حق.

<ب><سبان ليف = "">>> سؤال:<سبان ليف = "">فسر الكثير من الأشخاص تعليقاتك في اجتماع أكتوبر على أنها تعني، كما تعلم، عندما تكون الأمور غير واضحة، سنتباطأ، مما يعني أنه بدلاً من خفض أسعار الفائدة الآن، سنقوم بخفض أسعار الفائدة في يناير. لماذا قررت اللجنة التحرك اليوم وليس في يناير؟ شكرًا.

<ب><سبان ليف = "">>>الرئيس باول:<سبان ليف = "">نعم. لقد قلت في تشرين الأول/أكتوبر إنه ليس هناك يقين بشأن اتخاذ إجراء، وكان ذلك صحيحا بالتأكيد. قلت أنه من الممكن. يمكنك التفكير في الأمر بهذه الطريقة، لكنني حريص على القول إن الآخرين قد يرون الأمر بشكل مختلف.

<سبان ليف = "">فلماذا نتصرف اليوم؟سأشير إلى بعض النقاط.أولاً، يستمر التبريد التدريجي لسوق العمل.وفي الفترة من يونيو إلى سبتمبر، ارتفع معدل البطالة بمقدار 0.30 نقطة. ومنذ أبريل، زاد معدل التوظيف بمعدل 40 ألفًا شهريًا. نعتقد أن هذه الأرقام مبالغ فيها بمقدار 60.000، لذلك سيكون ذلك سالب 20.000 شهريًا.هناك شيء آخر يجب الإشارة إليه، وهو أن الدراسات الاستقصائية للأسر والشركات تظهر انخفاضًا في العرض والطلب على العمال، لذلك أعتقد أنه يمكنك القول إن سوق العمل مستمر في التباطؤ تدريجيًا، وربما بشكل تدريجي أكثر قليلاً مما كنا نعتقد.

<سبان ليف = "">وفيما يتعلق بالتضخم، فهو أقل قليلاً.أعتقد أن الأدلة آخذة في التزايد، وما يحدث هنا هو أن تضخم الخدمات آخذ في الانخفاض، ولكن يتم تعويض ذلك من خلال النمو في السلع، ويتركز تضخم السلع بالكامل في القطاعات التي لديها تعريفات جمركية.لذلك، هذا يعتمد حقًا على تلك القصة.لقد كانت مجرد قصة حتى الآن، وهي تضخم السلع – وهذا هو مصدر الفائض في الوقت الحالي، أكثر من نصف مصدر التضخم الزائد هو السلع، إنها التعريفات – وبعد ذلك عليك أن تقول، حسنًا، ماذا يمكننا أن نتوقع مع التعريفات الجمركية؟

<سبان ليف = "">أود أن أقول إن الأمر يتعلق إلى حد ما بالبحث عن “الحرارة” في الاقتصاد الأوسع.هل تعلمون، هل نشهد اقتصاداً محموماً؟هل نرى القيود؟ماذا حدث للأجور؟لقد شاهدت تقرير ECI (مؤشر تكلفة التوظيف) اليوم.لا يبدو الأمر وكأن الاقتصاد المحموم يحاول توليد تضخم على غرار منحنى فيليبس.لذلك، نظرنا إلى كل هذه الأشياء وقلنا أن هذا قرار يجب اتخاذه.من الواضح أنه لم يكن بالإجماع، ولكن بشكل عام كان هذا هو الحكم الذي أصدرناه والإجراء الذي اتخذناه.

<ب><سبان ليف = "">>> سؤال:<سبان ليف = "">وفيما يتعلق بمسألة الاحتياطيات، ما مدى قلق الناس حول الطاولة بشأن بعض التوترات التي نشهدها في أسواق العملات؟

<ب><سبان ليف = "">>> الرئيس باول:<سبان ليف = "">لن أقول “قلق”. ما حدث حقا هو هذا. لقد كان تخفيض الميزانية العمومية، والذي يسمى أحيانًا QT، مستمرًا. لدينا إطار لمراقبته.لم يحدث شيء.انخفض استخدام تسهيلات الريبو العكسي بين عشية وضحاها إلى الصفر تقريبًا.ثم ابتداء من شهر سبتمبر، بدأ سعر الفائدة على الأموال الفيدرالية في الارتفاع في النطاق، أليس كذلك؟ويرتفع تقريبًا إلى مستوى الفائدة على أرصدة الاحتياطيات.لا حرج في هذا.ما يخبرك به هذا هو أننا في نظام متحفظ جيدًا.

<سبان ليف = "">لذلك، كنا نعلم أن هذا سيأتي.وعندما جاء أخيرًا، كان ذلك أسرع قليلاً مما كان متوقعًا، لكننا كنا هناك بالتأكيد لاتخاذ الإجراء الذي قلنا أننا سنتخذه، وهذا ما فعلناه اليوم.ولذلك نعلن عن استئناف مشتريات إدارة الاحتياطيات.وهذا منفصل تمامًا عن السياسة النقدية، فنحن نحتاج فقط إلى الحفاظ على إمدادات كافية من الاحتياطيات.

<سبان ليف = "">لماذا هو كبير جدا؟الجواب هوإذا نظرت إلى الأمام، ترى أن يوم 15 أبريل (يوم الضرائب) قادم، فإن إطار عملنا هو أنه حتى عندما تكون الاحتياطيات منخفضة مؤقتًا، فإننا نريد الحصول على احتياطيات كافية.وهذا ما يحدث في يوم الضرائب.يدفع الناس الكثير من المال للحكومة.وانخفضت الاحتياطيات بشكل حاد ومؤقت.لذا، فإن هذا التراكم الموسمي الذي نشهده في الأشهر المقبلة سيحدث على أي حال.وذلك لأن 15 أبريل هو 15 أبريل.

<سبان ليف = "">بالإضافة إلى ذلك، هناك مسار نمو مستدام طويل الأجل للميزانية العمومية.علينا أن نحافظ على الاحتياطيات، نسبة إلى النظام المصرفي، نسبة إلى الاقتصاد ككل، ولنسمها ثابتة.وهذا وحده يتطلب منا أن نضيف نحو 20 إلى 25 مليار دولار شهريا.هذا مجرد جزء صغير.هذا مستمر، ويحدث أيضًا في سياق أشهر مؤقتة من عمليات الشراء المسبقة للحصول على احتياطيات عالية بما يكفي لتجاوز الفترة الضريبية في منتصف أبريل، وهذا ما حدث هناك.

<ب><سبان ليف = "">>> سؤال:<سبان ليف = "">شكرا سيدي الرئيس. هذا هو المؤتمر الصحفي الأخير للجنة الفيدرالية للسوق المفتوحة قبل جلسات الاستماع الهامة للمحكمة العليا الشهر المقبل.هل يمكنك التحدث عن الطريقة التي تريد أن تحكم بها المحكمة العليا؟أشعر بالفضول لماذا ظل بنك الاحتياطي الفيدرالي صامتًا بشأن مثل هذه القضية الحاسمة.

<ب><سبان ليف = "">>> الرئيس باول:<سبان ليف = "">هذا ليس ما أريد مناقشته هنا يا أندرو. نحن لسنا المعلقين القانونيين. وهذا أمام المحاكم، ولا نعتقد – لا نعتقد أن محاولة الانخراط في مناقشة عامة ستساعد في حل المشكلة.سأعطيك موليجان.

<ب><سبان ليف = "">>>سؤال:<سبان ليف = "">يعني عندي ثلاث أسئلة؟

<ب><سبان ليف = "">>> الرئيس باول:<سبان ليف = "">لا، سؤال واحد فقط.

<ب><سبان ليف = "">>> سؤال:<سبان ليف = "">أريد أن أعود إلى مشاكل التسعينيات. هل تعتقد أن هذا نموذج مفيد للتفكير في الوضع الحالي للاقتصاد؟

<ب><سبان ليف = "">>>الرئيس باول:<سبان ليف = "">ولا أعتقد أن الأمر يرقى إلى هذا المستوى. لذلك، أعتقد أنه في عام 2019، شهدنا ثلاثة تخفيضات في أسعار الفائدة، لكنه وضع فريد حقًا. إنها ليست مثل السبعينيات، فلنضعها بهذه الطريقة.ولكن هناك توتر حقيقي بين هدفينا.وهذا أمر فريد من نوعه خلال فترة ولايتي في بنك الاحتياطي الفيدرالي، وأعتقد أنه بالعودة إلى زمن طويل، لم نكن في هذا الوضع.

<سبان ليف = "">وفي إطار عملنا، كما تعلمون، عندما يكون الأمر كذلك، نحاول اتباع نهج متوازن تجاه هذين الأمرين.نحن ننظر إلى مدى بعدهم والمدة التي يستغرقها إعادة كل منهم إلى الهدف.هذا في الواقع تحليل شخصي للغاية، ولكن ما يخبرك به هو أنه يجب عليك – أعتقد أن ما يقوله في النهاية هو أنه يجب عليك الحفاظ على نوع من الحياد عندما يتعرضون للتهديد على نطاق واسع، أو بنفس القدر من المخاطرة.لأنه إذا كنت فضفاضًا أو ضيقًا، فأنت متحيز تجاه أحد الأهداف.لذلك، كنا نتحرك نحو الحياد. الآن نحن في النطاق المحايد. أود أن أقول إننا عند الحد الأعلى من النطاق المحايد، وهذا ما نفعله الآن.لقد حدث أننا خفضنا أسعار الفائدة ثلاث مرات.لم نتخذ أي قرارات بشأن شهر يناير بعد، ولكن كما قلت، نعتقد أننا في وضع جيد للانتظار ورؤية أداء الاقتصاد.

<ب><سبان ليف = "">>>سؤال:<سبان ليف = "">شكرا سيدي الرئيس. أريد أن أسألك، لقد انخفضت توقعات التضخم في تقرير سبتمبر/أيلول. هل تعتقد أنه سيتم نقل الزيادات في أسعار التعريفة خلال الأشهر الثلاثة المقبلة؟ هل هذه عملية مدتها ستة أشهر؟هل الوظائف معرضة للخطر بسبب هذا؟

<ب><سبان ليف = "">>>الرئيس باول:<سبان ليف = "">فيما يتعلق بتوقعات التعريفات الجمركية، مع الإعلان عن التعريفات الجمركية، والذي يستغرق شهورًا – يجب أن تأتي البضائع من مكان آخر – كما تعلمون، قد يستغرق الأمر وقتًا طويلاً حتى تدخل التعريفات الفردية حيز التنفيذ بالكامل. ولكن بمجرد حدوث هذا التأثير، فإن السؤال هو: هل هذه زيادة في الأسعار لمرة واحدة؟لقد نظرنا إلى جميع الإعلانات، وما تحصل عليه من ذلك هو أنه لكل إعلان، هناك فترة زمنية يتم حسابها بالكامل.

<سبان ليف = "">لذا، إذا لم يكن هناك إعلان جديد عن التعريفة – ونحن لا نعرف ما إذا كان سيكون هناك، ولكن لنفترض أنه لا يوجد إعلان جديد عن التعريفة –من المحتمل أن يصل تضخم السلع إلى ذروته في الربع الأول تقريبًا.لا يمكننا التنبؤ بدقة – لا أحد يستطيع ذلك – ولكن توقعه في الربع الأول من العام المقبل يجب أن يكون الذروة.لا ينبغي أن تكون كبيرة جدًا من تلك اللحظة فصاعدًا.ربما بضع عشر نقاط أو حتى أقل. ليس لدينا دقة في هذا الشأن.بعد ذلك، إذا لم يتم الإعلان عن تعريفات جديدة، فسوف يستغرق الأمر تسعة أشهر لأخذها في الاعتبار بالكامل، وهذه التسعة أشهر هي أيضًا تقديرية، ومن ثم يجب أن ترى انخفاضها في النصف الثاني من العام المقبل.

<ب><سبان ليف = "">>>سؤال:<سبان ليف = "">وكانت وسائل الإعلام تناقش بشكل علني رئيس بنك الاحتياطي الفيدرالي الجديد.هل أعاق هذا عملك الحالي أو غيّر تفكيرك الحالي؟

<ب><سبان ليف = "">>> الرئيس باول:<سبان ليف = "">لا.

<ب><سبان ليف = "">>>سؤال:<سبان ليف = "">لا موليجان (فرصة للسؤال مرة أخرى)! ارتفع سعر الفائدة لأجل 10 سنوات بمقدار 50 نقطة أساس منذ أن بدأت في خفض أسعار الفائدة في سبتمبر 2024، وينحدر منحنى العائد بشكل أساسي.لماذا تعتقد أن الاستمرار في خفض أسعار الفائدة الآن، خاصة في ظل غياب البيانات، سيؤدي إلى انخفاض العائدات على الشيء الذي له التأثير الأكبر على الاقتصاد: أسعار الفائدة طويلة الأجل؟

<ب><سبان ليف = "">>> الرئيس باول:<سبان ليف = "">ما نركز عليه هو الاقتصاد الحقيقي. عندما تتحرك السندات طويلة الأجل، عليك أن تنظر إلى سبب تحركها.إذا نظرت إلى تعويض التضخم، فإن هذا – كما تعلمون، جزء منه، هو تعويض التضخم، ومعدلات التضخم التعادلية، وهي عند مستويات مريحة للغاية، وبمجرد النظر إلى ما هو أبعد من المدى القصير جدًا في الوقت الحالي، فإن معدلات التعادل منخفضة جدًا، بما يتوافق مع التضخم بنسبة 2٪ على المدى الطويل.

<سبان ليف = "">لذا فإن ارتفاع أسعار الفائدة هناك لا يشير إلى مخاوف بشأن التضخم على المدى الطويل أو أي شيء من هذا القبيل.أشاهد هذه الأشياء طوال الوقت.الشيء نفسه ينطبق على الاستطلاعات.وتُظهِر جميع الدراسات الاستقصائية أن عامة الناس يتفهمون التزامنا بالعودة إلى نسبة 2% ويتوقعون منا العودة إلى هناك.

<سبان ليف = "">فلماذا ترتفع أسعار الفائدة؟ يجب أن يكون شيئا آخر.يجب أن يكون هذا توقعًا لنمو أعلى أو شيء من هذا القبيل.هذا في الغالب ما يحدث.لقد رأيتم تغييرًا كبيرًا في نهاية العام الماضي، ولم يكن لذلك علاقة بنا.وهذا يرتبط بتطورات أخرى.

<ب><سبان ليف = "">>> سؤال:<سبان ليف = "">حسنًا، لقد ذكرت للتو أن الجمهور يتوقع منك العودة إلى نسبة 2%. يدرج الأميركيون بأغلبية ساحقة الأسعار المرتفعة والتضخم على رأس اهتماماتهم.هل يمكنك أن تشرح لهم سبب إعطاء الأولوية لسوق العمل ــ الذي يبدو مستقرا نسبيا في نظر أغلب الناس ــ على حساب همهم الأول، ألا وهو التضخم؟

<ب><سبان ليف = "">>> الرئيس باول:<سبان ليف = "">كما تعلمون، لدينا شبكة من الاتصالات في الاقتصاد الأمريكي لا مثيل لها حقًا إذا امتدت إلى 12 بنكًا احتياطيًا. لذلك، نسمع بوضوح كيف يختبر الناس التكاليف.تكلفة عالية حقا.العديد من هذه ليست معدلات التضخم الحالية.الكثير منها مجرد ارتفاع في التكاليف بسبب ارتفاع التضخم في عامي 2022 و2023.وهذا ما يحدث.

<سبان ليف = "">لذا فإن أفضل ما يمكننا القيام به هو إعادة التضخم إلى هدف 2%، وسياساتنا مصممة لتحقيق ذلك.ولكن أيضًا بوجود اقتصاد قوي، فإن الأجور الحقيقية آخذة في الارتفاع، والناس يحصلون على وظائف، ويكسبون المال، سنحتاج إلى بضع سنوات حيث تكون الأجور الحقيقية أعلى – كما تعلمون، إنها إيجابية، إيجابية بشكل كبير، لذا فإن الأجور – الأجور الاسمية أعلى من التضخم، قبل أن يبدأ الناس في الشعور بالرضا تجاه القدرة على تحمل التكاليف.لذلك، نحن نعمل على ذلك. نحن نحاول إبقاء التضخم تحت السيطرة ولكننا ندعم أيضًا سوق العمل والأجور القوية حتى يتمكن الناس من كسب ما يكفي من المال ويشعرون بأن الاقتصاد يتمتع بصحة جيدة مرة أخرى.

<ب><سبان ليف = "">>>سؤال:<سبان ليف = "">مرحبًا! مجرد متابعة.أعني أن هذه هي المرة الثالثة التي تقوم فيها بتخفيض أسعار الفائدة هذا العام، ويبلغ معدل التضخم حوالي 3٪.لذا فإن الرسالة التي تريد إيصالها هي: هل أنت راض عن مستوى التضخم الحالي؟طالما أن الناس يفهمون أنك في مرحلة ما لا تزال ترغب في العودة إلى 2٪ لأن التضخم مستقر نسبيا حيث هو الآن؟

<ب><سبان ليف = "">>> الرئيس باول:<سبان ليف = "">ويتعين على الجميع أن يفهموا، وتظهر استطلاعات الرأي أنهم يفهمون، أننا ملتزمون بمعدل تضخم يبلغ 2%، وسوف نحقق تضخماً بنسبة 2%.ولكن هذا وضع معقد وصعب في كثير من الأحيان، كما أن أسواق العمل تتعرض لضغوط أيضا، وقد يكون خلق فرص العمل سلبيا في الواقع.الآن، انخفض أيضًا المعروض من العمال بشكل كبير، وبالتالي لم يتحرك معدل البطالة كثيرًا.يبدو أن سوق العمل هذا ينطوي على مخاطر هبوطية كبيرة.الناس قلقون للغاية بشأن هذا.هذه هي وظيفتهم وقدراتهم إذا تم تسريحهم من وظائفهم أو دخلوا سوق العمل بحثًا عن عمل.هذا مهم حقا للناس.

<سبان ليف = "">فيما يتعلق بقصة التضخم، فنحن نعلم جيدًا أنها قصة في الوقت الحالي، وهي أنه إذا ألغيت التعريفات الجمركية، فإن التضخم سيكون في نطاق منخفض يبلغ 2٪، أليس كذلك؟لذا فإن الرسوم الجمركية هي التي تسبب معظم التضخم.نحن نعتقد أنه في ظل الظروف الحالية قد يكون هذا لمرة واحدة –كما تعلمون، يرتفع السعر لمرة واحدة.مهمتنا هي التأكد من أنها (لمرة واحدة) وسنقوم بإنجاز المهمة.

<سبان ليف = "">لكن الآن لديك هذا التوازن الصعب حيث توجد مخاطر على كلا الجانبين ولا يوجد مسار خالي من المخاطر.إذا كان الأمر يتعلق فقط بالتضخم وكان سوق العمل قويًا حقًا، فستكون المعدلات أعلى، كما كانت منذ أكثر من عام.لا داعي للقلق بشأن التضخم (زلة لسان، لا داعي للقلق بشأن سوق العمل)، لا داعي للقلق بشأن سوق العمل، لأن سوق العمل، معدل البطالة منخفض جدًا، إذا كنت تتذكر، عندما كان التضخم مرتفعًا جدًا.كان هناك نقص في العمالة حتى نتمكن من التركيز بشكل كامل على التضخم. الأمر مختلف الآن. لدينا في الواقع مخاطر على كلا الجانبين.

<سبان ليف = "">أعتقد أننا نفعل ما هو الأفضل للناس.إنهم يهتمون أيضًا بوظائفهم، ويهتمون بالقدرة على تحمل التكاليف، وأفضل شيء يمكننا القيام به هو دعم النشاط الاقتصادي، ولكن أيضًا، كما تعلمون، التأكد من أنه عندما ينخفض تضخم الرسوم الجمركية ويختفي، فإن التضخم سينخفض إلى حوالي 2٪.

<ب><سبان ليف = "">>>سؤال:<سبان ليف = "">شكرا جزيلا لك.فقط للمتابعة، كنت تتحدث عن نمو الوظائف السلبي. لماذا تعتقد أن نمو الوظائف أسوأ بكثير مما تشير إليه بعض البيانات الرسمية؟

<ب><سبان ليف = "">>> الرئيس باول:<سبان ليف = "">أوه، حسنًا، نحن نعلم، على ما أعتقد – لا أعتقد أن الأمر مثير للجدل بشكل خاص.من الصعب تقدير نمو الوظائف في الوقت الحقيقي.لقد أحصوا الجميع ليل نهار لإجراء التحقيق.لقد كان هناك دائمًا نوع من المبالغة المنهجية في التقدير.لذلك، نتوقع أن يقوموا بالمراجعة مرتين في السنة.لذلك، في المرة الأخيرة التي قاموا فيها بالمراجعة، اعتقدنا أن المراجعة ستكون 800000 أو 900000 — لا أتذكر الرقم بالضبط، ولكن هذا ما حدث، لذلك اعتقدنا أن ذلك سيستمر.

<سبان ليف = "">لذلك، نعتقد أن هناك مبالغة في تقدير أرقام التوظيف في كشوف المرتبات والتي ستستمر وسيتم تصحيحها.ليس لدي الشهر المحدد في ذهني الآن.مرة أخرى، أعتقد أن المتنبئين يفهمون هذا بشكل عام.نعتقد أنه حوالي 60.000 وظيفة شهريًا، لذا فإن 40.000 وظيفة ربما تكون ناقص 20.000، ولكن يمكن أن يقل ذلك بمقدار 10 أو 20 في أي من الاتجاهين.لكن على أية حال، الأمر هو أن هذا يمثل خلق فرص عمل إلى حد ما.هذا هو الطلب.

<سبان ليف = "">كما انخفض المعروض من العمالة بشكل حاد.لذا، كما تعلمون، إذا كان لديك عالم لا ينمو فيه العمال، فلن تحتاج حقًا إلى الكثير من الوظائف للوصول إلى التوظيف الكامل، ويعتقد بعض الناس أن هذا ما نراه.لكنني أعتقد أنه في عالم يكون فيه خلق فرص العمل أمرا سلبيا، أعتقد أننا بحاجة إلى مراقبة ذلك بعناية شديدة وأن نكون في وضع لا تؤدي فيه سياساتنا إلى خفض خلق فرص العمل.

<ب><سبان ليف = "">>> سؤال:<سبان ليف = "">عندما نتحدث عن العرض، نرى كبار أصحاب العمل في الولايات المتحدة مثل أمازون يستشهدون بالذكاء الاصطناعي وتسريح العمال.إلى أي مدى يمكنك أخذ هذا في الاعتبار في الضعف الحالي لسوق العمل؟

<ب><سبان ليف = "">>> الرئيس باول:<سبان ليف = "">لذلك، هذا جزء من القصة. إنها ليست جزءًا من القصة بعد، أو إذا كانت ستصبح كذلك يومًا ما.لكن لا يمكنك أن تفوت الإعلان عن عمليات التسريح الجماعي للعمال، وقول الشركات إنها لن تقوم بتعيين أي شخص لفترة طويلة، مستشهدة بالذكاء الاصطناعي.ومن الواضح أن كل هذا يحدث.

<سبان ليف = "">وفي الوقت نفسه، لا يتقدم الناس بطلب للحصول على التأمين ضد البطالة، وبما أنه يتم خلق فرص العمل، فإن معدل العثور على عمل منخفض للغاية.إذا كان هناك الكثير من عمليات تسريح العمال، كنت تتوقع أن ترتفع المطالبات المستمرة، وتتوقع أن ترتفع المطالبات الجديدة، لكنها في الحقيقة لم ترتفع كثيرًا.لذا، إنه غريب بعض الشيء.

<سبان ليف = "">لكن السؤال على المدى الطويل هو ما الذي سنراه هنا.نحن لا نعرف.ربما – في الماضي، التكنولوجيا – في أوقات الابتكار التكنولوجي الكبيرة حقًا، ستشهد تدمير بعض الوظائف وإنشاء وظائف أخرى.في نهاية المطاف، ما يحدث على مدى مئات السنين هو أنه مع مرورك بهذه المرحلة، يكون لديك إنتاجية أعلى ووظائف جديدة ويصبح لدى الناس وظائف كافية.

<ب><سبان ليف = "">>>سؤال:<سبان ليف = "">شكرا لك سيدي الرئيس.ونظراً لاتساع نطاق وجهات نظر لجنة السياسات، فما السبب وراء هذا الاختلاف في وجهات النظر؟

<ب><سبان ليف = "">>> الرئيس باول:<سبان ليف = "">ما هو الخلاف؟

<ب><سبان ليف = "">>> سؤال:<سبان ليف = "">لماذا يوجد مثل هذا الاختلاف في الرأي بين رؤساء (الاحتياطي الفيدرالي الإقليمي) ومحافظي (الاحتياطي الفيدرالي) في اللجنة؟

<ب><سبان ليف = "">>> الرئيس باول:<سبان ليف = "">الأمر ليس بهذا الوضوح. هناك تنوع أكبر في وجهات النظر داخل كل مجموعة.هناك بعض الحالات من ذلك، ولكن أود أن أقول أيضًا أن هناك أمناء، هناك أشخاص من كلا المجموعتين في كلا المجموعتين.أنا لا آخذ ذلك على محمل الجد.

<ب><سبان ليف = "">>> سؤال:<سبان ليف = "">بالنظر إلى تصعيدك للنمو، إذا ألغت المحكمة العليا التعريفات الجمركية التي نسمع عنها حتى الآن، فما هو الأثر الاقتصادي من حيث النمو والتضخم؟شكرًا.

<ب><سبان ليف = "">>> الرئيس باول:<سبان ليف = "">أنا حقا لا أعرف. سيعتمد الأمر على مجموعة كاملة من الأشياء التي لا نعرفها، لذا لا أستطيع مساعدتك حقًا.

<ب><سبان ليف = "">>>سؤال:<سبان ليف = "">شكرا لك، الرئيس باول. أردت أن أسألك كيف تعمل الأسر ذات الدخل المرتفع على زيادة الأصول (الارتفاع) على خلفية الأسهم وانخفاض الثروة، ولكنها تكافح مع خمس سنوات من تراكم الزيادات في الأسعار.إن مستوى الأسعار، وليس فقط معدل التضخم، هو ما يعيق تقدم هذه الأسر.ما مدى استدامة ما يسمى بالاقتصاد على شكل حرف K؟ما هي أفكار بنك الاحتياطي الفيدرالي حول ما إذا كان هذا يمثل خطرًا في المستقبل؟

<ب><سبان ليف = "">>> الرئيس باول:<سبان ليف = "">لذلك، نتحدث عن هذا كثيرًا من خلال جهات الاتصال وصافي القيمة (البيانات).إذا استمعت إلى تقارير الأرباح من الشركات التي تتعامل مع المستهلكين وتميل إلى التعامل مع الأشخاص ذوي الدخل المنخفض والمتوسط، فستجدهم جميعًا يقولون إنهم يرون أشخاصًا يشدون أحزمتهم، ويغيرون المنتجات التي يشترونها، ويشترون أقل، وما إلى ذلك.

<سبان ليف = "">لذلك، من الواضح أن هذا شيء.إنه أيضًا شيء واحد أن تكون قيم العقارات وقيم المنازل والأوراق المالية مرتفعة، وتميل إلى أن تكون مملوكة للأشخاص ذوي الدخل والثروة الأعلى.

<سبان ليف = "">إذن، ما مدى استدامة هذا؟ليس لدي أي فكرة. صحيح أن معظم الاستهلاك يقوم به أشخاص لديهم وسائل أكثر.أعتقد أن الثلث الأعلى من السكان يمثل أكثر من ثلث الاستهلاك، على سبيل المثال.

<سبان ليف = "">لذلك، هذا سؤال جيد، ما مدى استدامة هذا الأمر.أفضل شيء يمكننا القيام به هو استقرار الأسعار وسوق العمل القوي.ما رأيناه، على سبيل المثال، في نهاية توسع طويل للغاية انتهى بتفشي الوباء، رأينا أنه كان 10 سنوات وثمانية أشهر أو شيء من هذا القبيل، الأطول على الإطلاق.وفي العامين الماضيين، ذهبت الحصة الأكبر من نمو الأجور إلى الأشخاص المنتمين إلى الشريحة الربعية الدنيا، وهي الشريحة الدنيا من فئات الدخل المنخفض والمتوسط.لذا، من منظور اجتماعي، من الجيد جدًا أن يكون لدينا سوق عمل قوي على المدى الطويل.فهو يساعد الأشخاص ذوي مستويات الدخل المنخفضة، وهو ما نريد جميعا العودة إليه.لكن يجب أن يكون لدينا استقرار في الأسعار، كما تعلمون، يجب أن يكون لدينا عمالة كاملة، وأقصى قدر من العمالة.

<ب><سبان ليف = "">>> سؤال:<سبان ليف = "">مجرد سؤال سريع، لقد ذكرت أن سوق الإسكان لا يزال ضعيفًا بعض الشيء.مع تخفيضات أسعار الفائدة التي نشهدها، هل هناك أي فرص لنا لرؤية المزيد من القدرة على تحمل التكاليف في سوق الإسكان حتى يتمكن المزيد من الناس من الاستمتاع بهذا الجزء من خلق الثروة.ويبلغ متوسط عمر المشترين لأول مرة 40 عامًا، وهو أعلى مستوى مسجل على الإطلاق.

<ب><سبان ليف = "">>> الرئيس باول:<سبان ليف = "">نعم.لذلك، هناك بعض التحديات الكبيرة جدًا التي تواجه سجل الإسكان، ولا أعتقد أن خفض سعر الفائدة على الأموال الفيدرالية بمقدار 25 نقطة أساس سيكون له تأثير كبير على الناس.المعروض من المساكن منخفض.كان لدى الكثير من الأشخاص قروض عقارية بمعدلات منخفضة للغاية أثناء الوباء، وقاموا بإعادة التمويل وتثبيت معدلات منخفضة حقًا. لذا فإن الانتقال قد يكون مكلفًا بالنسبة لهم.

<سبان ليف = "">ولا يزال أمامنا طريق طويل لنقطعه لتغيير هذا الوضع.بالإضافة إلى ذلك، لم نبني ما يكفي من المساكن في هذا البلد لفترة طويلة، لذا تشير العديد من التقديرات إلى أننا نحتاج فقط إلى المزيد من المساكن من نوع مختلف.لذا، سيكون الإسكان مشكلة، وكما تعلمون، الأدوات اللازمة لحلها هي – يمكننا رفع وخفض أسعار الفائدة، لكننا في الحقيقة لا نملك الأدوات اللازمة لحل النقص المزمن في المساكن، النقص الهيكلي في المساكن.

<ب><سبان ليف = "">>>سؤال (أسوشيتد برس):<سبان ليف = "">شكرا لك.لقد ذكرت أن التضخم، وتضخم الخدمات منخفض، ومن المرجح أن يصل تضخم السلع إلى ذروته.لقد رأينا تقرير الأجور اليوم الذي ذكرته، والذي أظهر نموًا متواضعًا في الأجور.أين تكمن مخاطر التضخم؟ يبدو لك أن التضخم يهدأ وفي نفس الوقت قد يكون لديك توظيف سلبي.لماذا لا – لماذا لا نسمع المزيد من الضجيج حول المزيد من التخفيضات المحتملة في أسعار الفائدة في هذه البيئة؟

<ب><سبان ليف = "">>> الرئيس باول:<سبان ليف = "">حسنًا، أعتقد أن خطر التضخم واضح، وهو كما تعلمون أننا نرى أن لدينا تضخمًا أعلى، كما ذكرت.معظم التضخم المستهدف أعلاه يأتي من السلع.ونحن نعتقد، ونقدر، ويتوقع أغلبنا، أن التضخم سيكون عبارة عن زيادة في الأسعار لمرة واحدة يتبعها انخفاض.

<سبان ليف = "">لقد مررنا للتو بفترة من التضخم كانت أكثر استمرارية مما توقعه أي شخص.هل سيحدث هذا الآن؟إذن، هذا هو الخطر.ويكمن الخطر في أن نتيجة تضخم التعريفات تصبح أكثر ثباتًا، وربما لأن الشركات التي تتأخر عن تمرير التعريفات الآن ستستمر في القيام بذلك، لذلك سترى ذلك.

<سبان ليف = "">أعتقد أن الاحتمال الآخر الأقل احتمالا هو أن يصبح سوق العمل ضيقا، أو أن الاقتصاد يصبح ضيقا، وأنت ترى، كما تعلمون، مجرد تضخم تقليدي.لا أعتقد أن هذا محتمل بشكل خاص، ولكن، كما تعلمون، مرة أخرى، عبر اللجنة، ينظر الأشخاص إلى الصورة بشكل مشابه جدًا ولكنهم ينظرون إلى المخاطر بشكل مختلف تمامًا.ويرى بعض الناس مخاطر التضخم، وأنا لن أستبعد هذا السيناريو.أنا لا أدحض هذا السيناريو، لكن عليك إجراء تقييم، وهذا هو التقييم الذي أجريناه.

<ب><سبان ليف = "">>> سؤال:<سبان ليف = "">مرحباً، الرئيس باول.لقد تم طرح هذا السؤال عدة مرات اليوم، ولكن هل تعتقد أننا نشهد صدمة إنتاجية إيجابية، سواء من الذكاء الاصطناعي أو عوامل السياسة، وما مقدار ذلك الذي يدفع توقعات الناتج المحلي الإجمالي الأعلى في سبتمبر؟

<ب><سبان ليف = "">>> الرئيس باول:<سبان ليف = "">لذا، نعم، لم أعتقد أبدًا أنني سأرى لدينا خمس أو ست سنوات من نمو الإنتاجية. وهذا أعلى، أعلى على الإطلاق.وذلك قبل أن يُنسب الأمر إلى الذكاء الاصطناعي.

<سبان ليف = "">وأعتقد أيضًا أنه إذا نظرت إلى ما يمكن أن يفعله الذكاء الاصطناعي، وإذا استخدمته في حياتك الشخصية، وهو ما أعتقد أن الكثير منا يمتلكه، يمكنك أن ترى الوعد بالإنتاجية.أعتقد أنه يجعل الأشخاص الذين يستخدمونه أكثر كفاءة.ومع ذلك، قد يترك الآخرين يبحثون عن وظائف أخرى.لذلك، قد يكون لها آثار على الإنتاجية، ولكن قد يكون لها أيضًا آثار اجتماعية على سوق العمل لا نملك الأدوات اللازمة للتعامل معها.

<سبان ليف = "">لكن نعم، نحن بالتأكيد نشهد إنتاجية أعلى.أعتقد أنه من التسرع أن نقول إنه ذكاء اصطناعي توليدي، لكنني لا أعرف. ربما أدى الوباء إلى المزيد من الأتمتة، حيث تقوم أجهزة الكمبيوتر بالمزيد من الأشياء بدلاً من الأشخاص، مما أدى إلى زيادة الإنتاجية، أو الإنتاج في الساعة.

<ب><سبان ليف = "">>>سؤال:<سبان ليف = "">هل يعني هذا معدل محايد أعلى، وبالتالي ربما سياسة أعلى قليلاً مما (كان يُعتقد سابقًا)؟

<ب><سبان ليف = "">>> الرئيس باول:<سبان ليف = "">كل الأشياء متساوية، نعم، لكن كل الأشياء ليست متساوية.هناك الكثير من الأشياء التي تدفع في اتجاه مختلف عن المعدل المحايد، ولكن نعم، هذه الحجة موجودة بالفعل.

<ب><سبان ليف = "">>> سؤال:<سبان ليف = "">شكرا لك، الرئيس باول. بعد اليوم، لم يبق أمامك سوى ثلاثة اجتماعات أخرى على رأس بنك الاحتياطي الفيدرالي.منذ أن أصبحت رئيسًا لمجلس الاحتياطي الفيدرالي، مررت بحروب تجارية متعددة، وأوبئة، وفترات من التضخم المرتفع.أعلم أن فترة ولايتك كرئيس لن تنتهي حتى شهر مايو، ولكني أتساءل عما إذا كنت قد فكرت في الشكل الذي تريد أن يكون عليه إرثك؟

<ب><سبان ليف = "">>> الرئيس باول:<سبان ليف = "">إرثي؟ تفكيري هو أنني أريد حقًا تسليم هذه الوظيفة لمن يتولى المسؤولية مني، والاقتصاد في وضع جيد حقًا.هذا ما أريد أن أفعله.آمل أن يكون التضخم تحت السيطرة.العودة إلى 2٪.أتمنى أن يكون سوق العمل قويا.هذا ما أريد.

<سبان ليف = "">كل جهودي هي الوصول إلى ذلك المكان.لقد كان الأمر دائمًا بهذه الطريقة، لكن في النهاية، هذا ما أريده.ليس لدي الوقت للتفكير في أشياء أكبر.أتمنى لو كان لدي سنوات عديدة للقلق بشأن ذلك، ولكن هناك ما يكفي للقيام به الآن.

<ب><سبان ليف = "">>> سؤال:<سبان ليف = "">وعلى نحو ذي صلة، هل فكرت مليًا في ذلك الأمر وهل يمكنك إخبارنا المزيد عن خططك للبقاء في مجلس المحافظين بعد انتهاء فترة ولايتك كرئيس؟

<ب><سبان ليف = "">>> الرئيس باول:<سبان ليف = "">مرة أخرى، أنا أركز على ما تبقى من فترة رئاستي.ليس لدي أي شيء جديد لأخبرك به.

<ب><سبان ليف = "">>> سؤال:<سبان ليف = "">وحتى مع بقاء العديد من مستويات الأسعار مرتفعة، فإن انخفاض أسعار الفائدة على الأموال الفيدرالية يعني أن معدلات الادخار، أو بشكل أكثر دقة العائدات، قد بلغت ذروتها، في حين تظل معدلات الاقتراض الرئيسية مرتفعة بينما يواجه العديد من الأميركيين تحديات توفير السيولة والطاقة.هل هذا مجرد ضرر جانبي أم نتيجة غير مقصودة لأن أدواتك محدودة من حيث التغلب على القيود العائلية والحصول على ما يكفي من المال في البنك؟

<ب><سبان ليف = "">>> الرئيس باول:<سبان ليف = "">لا أعرف. أنا لا أوافق على أن هذه أضرار جانبية في مسيرتنا.أعني أننا نفعل ما نفعله مع مرور الوقت لتحقيق استقرار الأسعار والحد الأقصى من العمالة.هذه الأشياء ذات قيمة كبيرة لجميع الأشخاص الذين نخدمهم.

<سبان ليف = "">عندما نرفع أسعار الفائدة لخفض التضخم، كما تعلمون، فإن ذلك ينجح من خلال إبطاء الاقتصاد، لكننا قمنا بإعادة سياستنا إلى ما هي عليه الآن، وهو بالتأكيد ليس تقييديًا بقوة.أعتقد أنه في النطاق المحايد.

<سبان ليف = "">لذلك، هذا ما نحاول القيام به.آمل أن يفهم الناس هذا.أعتقد أن ما يشعر به الناس هو تأثير ارتفاع الأسعار.هناك موجة عالمية حيث شهد كل اقتصاد كبير في العالم تقريبًا – كل اقتصاد مفتوح كبير، اقتصاد قائم على السوق – موجة من التضخم تشبه إلى حد كبير موجتنا.لقد تجاوزنا هذه الأزمة بشكل أفضل من أي بلد آخر، أفضل بكثير، مع نمو أعلى.لدينا اقتصاد استثنائي مع أشخاص مبتكرين.إنهم يعملون بجد، ولذا، نحن جميعًا الذين نعمل في الاقتصاد محظوظون جدًا لأن لدينا الاقتصاد الأمريكي، لذا شكرًا جزيلاً لكم.