<سبان ليف = "">المؤلف:<سبان ليف = "">0xcoconutt

<سبان ليف = "">مقدمة

<سبان ليف = "">هل تعلم؟ أقل من 5% من البنوك الجديدة مربحة؟

<سبان ليف = "">تتمتع البنوك الجديدة بعروض جذابة: خدمات مصرفية رقمية بالكامل، ورسوم أقل، وتجربة أفضل للمستخدم.ومع ذلك، اتضح أن هذهإن اقتصاديات الخدمات المصرفية الرقمية ضعيفة بشكل أساسي.

<سبان ليف = "">سوف تتعمق هذه المقالة في سبب العديد من التقاليد الجديدة>اكتب<سبان ليف = "">يعتمد دخل البنك بشكل أساسي علىاكتب<سبان ليف = "">وسوف ينخفض دخل البنك أيضا.

<سبان ليف = "">

1. الاعتماد المفرط على رسوم التبادل

تعتمد البنوك الجديدة في المقام الأول على رسوم المعاملات، وهي رسوم بسيطة تفرضها البنوك في كل مرة يقوم فيها المستخدم بتمرير بطاقة الخصم.

هذا النهج لا يعمل إلا عندما يكون الحجم مرتفعًا، وهوامش الربح مرتفعة، والاستهلاك مرتفع. ومع ذلك، في التطبيقات العملية، في معظم الأحيان يكون لهذا النموذج فوائد اقتصادية ضعيفة وهش للغاية.

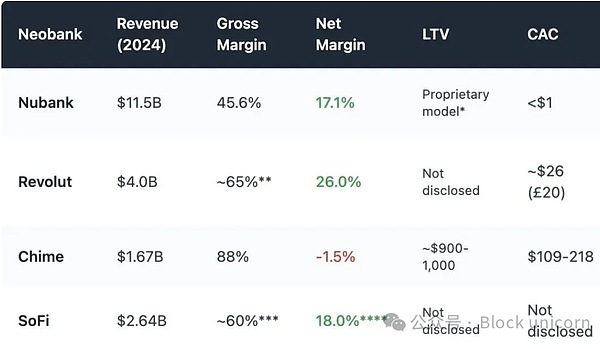

Chime هو بنك رقمي مقره الولايات المتحدة وليس لديه ترخيص مصرفي بحد ذاته ويمكنه الاعتماد فقط على البنوك الشريكة للاحتفاظ بالودائع وإصدار البطاقات المصرفية، وهو مشابه جدًا لنموذج تشغيل البنوك الرقمية للعملات المشفرة.يركز نموذج أعمالها بالكامل على معاملات البطاقات المصرفية.ومن المتوقع أنه بحلول عام 2024، سيأتي ما يقرب من 80٪ من إجمالي إيراداتها من رسوم المعاملات.

ومع ذلك، فقد وضعت الهيئات التنظيمية في العديد من المناطق حدًا أقصى لأسعار التبادل:

- <لي>

الاتحاد الأوروبي: 0.2% لكل معاملة<لي>

الولايات المتحدة (تعديل دوربين): حوالي 0.21 دولار أمريكي لكل تمريرة + رسوم بنسبة 0.05%<لي>

تعمل Chime مع البنوك الصغيرة وتتقاضى رسومًا تصل إلى حوالي 0.44 دولارًا أمريكيًا لكل تمريرة.

ولكن فرصة المراجحة القانونية هذه تتعرض للضغوط، كما أصبحت هوامش الربح ضيقة بالفعل بالنسبة للبنوك الجديدة التي تعتمد على رسوم المعاملات كنموذج أعمال مستدام.

وبالإضافة إلى ذلك، فإن دخل رسوم المعاملات حساس للغاية لدورات الإنفاق الاستهلاكي.خلال فترة الانكماش الاقتصادي، إذا أنفق الناس أقل باستخدام بطاقاتهم، فإن إيرادات البنوك الجديدة ستنخفض أيضًا.

<سبان ليف = "">2. رأس المال الخامل: لا يوجد إقراض ولا دخل من الفوائد

<سبان ليف = "">جوهر دخل الأعمال المصرفية هو دخل الفائدة من الإقراض، وليس دخل الفائدة من الدفع.

<سبان ليف = "">تقوم البنوك التقليدية بتحويل الودائع إلى قروض، وكسب الفائدة على القروض العقارية، وخطوط الائتمان، وتمويل الأعمال.

<سبان ليف = "">وحتى تلك البنوك الجديدة التي لديها تراخيص مصرفية فشلت في الغالب في إنشاء هذه الوظيفة الأساسية.

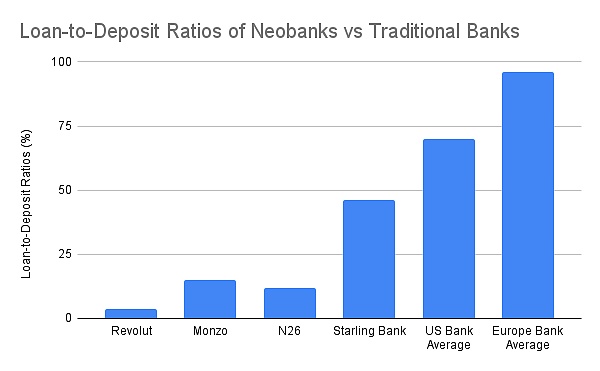

<سبان ليف = "">البنك التقليديويأتي 60% إلى 65% من الإيرادات من صافي دخل الفوائد، وتتراوح نسبة القروض إلى الودائع بين 55% و65%، مع ارتفاع المتوسطات العالمية.ومع ذلك، كان أداء معظم البنوك الجديدة أقل من المتوقع في تدفق الإيرادات الرئيسي هذا، ولم يبرز سوى بنك ستارلينج بمحفظة الرهن العقاري المكتسبة.

لا تستطيع بنوك العملات المشفرة الجديدة التي تستخدم نموذج الحفظ الذاتي الحصول على دخل الفوائد من الودائع.لا يمكنهم استخدام أموال المستخدم لتوليد الإيرادات.في أحسن الأحوال، يقومون بإرسال الودائع إلى بروتوكولات التمويل اللامركزي مثل Aave أو Lido ويأخذون نسبة صغيرة من العائدات كعمولة.ومع ذلك، تفتقر عمليات التكامل هذه إلى آلية اكتتاب، ولا توجد سيطرة حقيقية، ولها مخاطرها الخاصة، مثل اختراق البروتوكول، وإلغاء تثبيت العملة المستقرة، وما إلى ذلك.

وفي نماذج التكنولوجيا المالية والعملات المشفرة، تستمر نفس المفارقة في التكرار: تتراكم الودائع ولكن لا يمكن تصفيتها.

في جوهرها، العديد من البنوك الجديدة، بما في ذلك البنوك الجديدة للعملات المشفرة، ليست أكثر من وحدات تخزين ودائع باهظة الثمن.

3. ارتفاع تكاليف اكتساب العملاء وتكاليف الصيانة

على عكس البنوك التقليدية التي تعتمد على التراكم التاريخي أو النمو العضوي لشبكات الفروع، يجب على البنوك الجديدة أن تفوز بكل عميل من خلال التسويق والإحالات في سوق رقمية شديدة التنافسية.ويؤدي هذا إلى ارتفاع تكاليف اكتساب العملاء (CAC)، مما يؤدي إلى الضغط بشدة على هوامش ربحهم.

نظرًا لارتفاع عتبة التسجيل والحاجة إلى تعليم المستخدم، فإن تكلفة اكتساب العملاء للبنوك الجديدة للعملات المشفرة ستكون أعلى.ناهيك عن أن معظم البنوك الجديدة المشفرة تستخدم عوائد سنوية عالية وحوافز رمزية لإغراء المستخدمين بالإيداع داخل التطبيق.وهذا يعادل الديون المؤجلة التي تحتاج الشركة إلى سدادها ويزيد بشكل كبير من تكاليف اكتساب العملاء.

تتمتع البنوك الجديدة التي تعمل بالعملات المشفرة أيضًا بنسبة تكلفة إلى دخل أسوأ من البنوك الجديدة التقليدية:

- <لي>

تعمل طرق الدفع المعتمدة على العملات المستقرة على ضغط أسعار الصرف الأجنبي ورسوم المعاملات، مما يؤدي إلى حلقة مفرغة من التنافس لخفض الأسعار وسط منافسة شرسة على نحو متزايد.

- <لي>

حتى مع وجود نموذج مستضاف ذاتيًا، تتضمن الالتزامات التنظيمية معرفة عميلك (KYC)، وضوابط الاسترداد، والامتثال لبرنامج البطاقة.إذا تبين أن عمليات شراء البطاقة احتيالية، فسيتحمل بنك neobank للعملات المشفرة المبالغ المستردة والغرامات.وقد يتعرضون أيضًا لخطر تعليق الخدمات من قبل جهات إصدار البطاقات المركزية.

- <لي>

وأغلبية المستخدمين هم من صغار مستخدمي التجزئة (الودائع أقل من 1000 دولار)، في حين تظل تكاليف ما بعد البيع والاحتيال والبنية التحتية كما هي.

4. إعادة اختراع النموذج: الفوز باستخدام DeFi المضمن

لا يمكن للبنوك المشفرة الجديدة أن تنجح من خلال تقليد Chime أو Monzo لأن نماذج أعمالها لها جذور مختلفة تمامًا نظرًا لطبيعتها الذاتية.لا أعتقد أن البنوك الجديدة التي تعمل بالعملات المشفرة تتمتع بأي مزايا مقارنة بالبنوك الجديدة التقليدية، لكن العملات المشفرة يمكن أن تساعد البنوك الجديدة على زيادة الربحية من خلال التمويل اللامركزي المدمج.

1. الأنشطة التجارية كمصدر رئيسي للدخل

أصبحت إيرادات المعاملات وسيلة فعالة للبنوك التقليدية الجديدة ومحافظ العملات المشفرة للحصول على إيرادات ذات هامش مرتفع.

- <لي>

قسم الثروة Revolut (بما في ذلك العملات المشفرة، 2024): 506 مليون جنيه إسترليني (16.3% من إجمالي الإيرادات)، بزيادة 298% على أساس سنوي، مدفوعًا في المقام الأول بمضاربات العملاء في العملات المشفرة بدلاً من الخدمات المصرفية التقليدية.<لي>

Phantom Wallet (توقعات 2025): 79 مليون دولار من حجم معاملات المحفظة

تعتبر قدرات التداول المضمنة معيارًا صناعيًا.تحتاج التطبيقات إلى توفير أنواع أصول غنية، وأزواج تداول، وحماية MEV، وتنفيذ سريع ووظائف أخرى لتتميز وتضمن حصول المستخدمين على أفضل تجربة تداول.

2. الدخل المنظم ومنتجات الثروة المتصلة بالسلسلة

بدلاً من الإقراض مباشرة، ستقوم البنوك الجديدة بتجميع منتجات DeFi المعقدة في منتجات الثروة التي يسهل على مستخدمي التجزئة فهمها والاستثمار فيها.

- <لي>

تكسب العملات المستقرة الصادرة ذاتيًا دخلاً من السندات الحكومية من خلال توجيه المستخدمين لاستبدالها بعملات مستقرة جديدة للبنوك.<لي>

خزائن العائد المختارة واتفاقيات توفير التجزئة<لي>

صناديق الاستثمار المتداولة على السلسلة/أصول العالم الحقيقي (RWA)<لي>

التأمين

لم أر العديد من البنوك الناشئة الغربية قادرة على تكرار النجاح الذي حققته محفظة منتجات الثروة الخاصة بـ Alipay.

لقطة الشاشة المقدمة من منتج الثروة Alipay

تتمتع بنوك العملات المشفرة الجديدة بميزة تقديم مجموعة واسعة من منتجات إدارة الثروات التي تعمل على تبسيط التمويل اللامركزي وتجعل المنتجات المالية ذات العائد المرتفع في متناول جمهور أوسع.

يمكن أن يساعد التمويل اللامركزي المضمن في إثراء محافظ منتجات إدارة الثروات في البنوك الجديدة.

الخلاصة: لا تقم ببناء البنوك، بل قم ببناء مسارات التمويل اللامركزي (DeFi).

وكانت هوامش الربح للبنوك الجديدة ضعيفة دائما.حتى لو كانت بنوك العملات المشفرة الجديدة تمتلك أدوات DeFi الأصلية، فإنها تواجه تحديات أكثر خطورة: انخفاض رسوم الدفع بالعملة المستقرة، وارتفاع تكاليف الامتثال، وعمليات قبول العملاء الأكثر صرامة، ومنافسة أكثر حدة بمجرد انتقال البنوك التقليدية الجديدة إلى مجال العملات المشفرة.

مع بدء Revolut وNubank في تقديم العملات المستقرة وتداول العملات المشفرة والعوائد على السلسلة بالإضافة إلى البنية التحتية الحالية، ستكافح البنوك الجديدة التي تعتمد العملات المشفرة أولاً في التنافس على مشاركة أفكار المستخدمين.

لا تكمن فرصة الفوز في بناء بنك ناشئ آخر، ولكن في توفير القضبان: أجهزة توجيه العائد، أو طبقات العملات الأجنبية المستقرة، أو أغلفة التمويل اللامركزي، أو القيمين الذين يمكنهم توصيلهم بشبكات توزيع البنوك الحالية.سيكون من الصعب التنافس مع بنوك شينسي التي راكمت بالفعل قاعدة كبيرة من المستخدمين، ولكن يجب أن نسعى جاهدين لتكملة وزيادة ربحيتها بالعملات المشفرة.

إن طريقة الفوز لا تتمثل في بناء بنك جديد، بل في توفير المرافق الداعمة: توجيه الإيرادات، أو طبقة تداول العملات الأجنبية المستقرة، أو غلاف DeFi أو منصة التنظيم التي تتفاعل مع قنوات التوزيع المصرفية الحالية.سيكون من الصعب التنافس مع البنوك الجديدة التي جمعت بالفعل قواعد كبيرة من المستخدمين، ولكن ينبغي لنا أن نسعى جاهدين لاستخدام العملات المشفرة لتكملة وتعزيز ربحيتها.