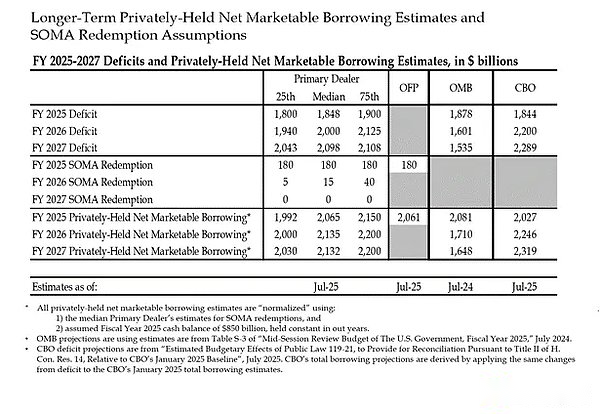

<ص><م>هذه تقديرات من البنوك “الأكبر من أن تفشل” وبعض الوكالات الحكومية الأمريكية.وكما ترون، من المتوقع أن يبلغ العجز نحو 2 تريليون دولار، سيتم تمويله من خلال إصدار ديون بنحو 2 تريليون دولار.<ص>وبما أن الجواب على السؤالين الأولين هو نعم، إذن:<ص><ب>العجز الفيدرالي السنوي = الإصدار السنوي لديون الخزينة<ص>دعونا نلقي نظرة مفصلة خطوة بخطوة على المشترين الرئيسيين لسندات الخزانة وكيفية تمويل مشترياتهم.<ح2>مشتري الخزينة

<ص><م>هذه تقديرات من البنوك “الأكبر من أن تفشل” وبعض الوكالات الحكومية الأمريكية.وكما ترون، من المتوقع أن يبلغ العجز نحو 2 تريليون دولار، سيتم تمويله من خلال إصدار ديون بنحو 2 تريليون دولار.<ص>وبما أن الجواب على السؤالين الأولين هو نعم، إذن:<ص><ب>العجز الفيدرالي السنوي = الإصدار السنوي لديون الخزينة<ص>دعونا نلقي نظرة مفصلة خطوة بخطوة على المشترين الرئيسيين لسندات الخزانة وكيفية تمويل مشترياتهم.<ح2>مشتري الخزينة

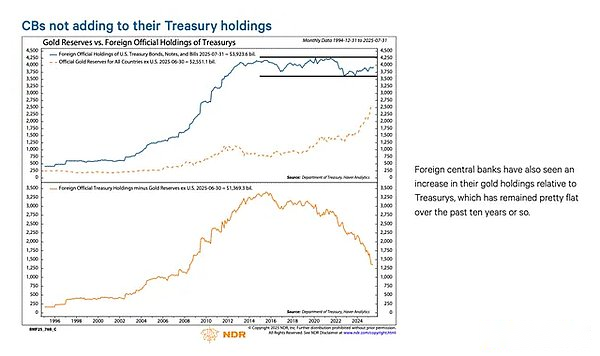

<ص>وإذا تجرأت “القاعدة الأميركية” على مصادرة حتى أموال روسيا (القوة النووية وأكبر مصدر للسلع الأساسية في العالم)، فلن يكون أي حامل أجنبي لسندات الخزانة الأميركية في مأمن.وإدراكًا لمخاطر المصادرة، يفضل مديرو احتياطيات البنوك المركزية الأجنبية شراء الذهب بدلاً من سندات الخزانة الأمريكية.لذلك، بدأ الذهب في الارتفاع فعليًا فقط بعد غزو روسيا لأوكرانيا في فبراير 2022.<ص><ب>القطاع الخاص الأمريكي<ص>وفقا لمكتب الولايات المتحدة لإحصاءات العمل، فإن معدل الادخار الشخصي في عام 2024 هو 4.6٪.وفي نفس العام، بلغ العجز الفيدرالي الأمريكي 6% من الناتج المحلي الإجمالي.ولأن العجز أكبر من معدل الادخار، فمن غير المرجح أن يكون القطاع الخاص مشترياً هامشياً لديون الخزانة.<ص><ب>البنك التجاري<ص>هل البنوك التجارية الأمريكية الأربعة الكبرى (ملاحظة: جي بي مورجان تشيس، وبنك أوف أمريكا، وسيتي جروب، وويلز فارجو) تشتري كميات كبيرة من سندات الخزانة؟لا.<ص>

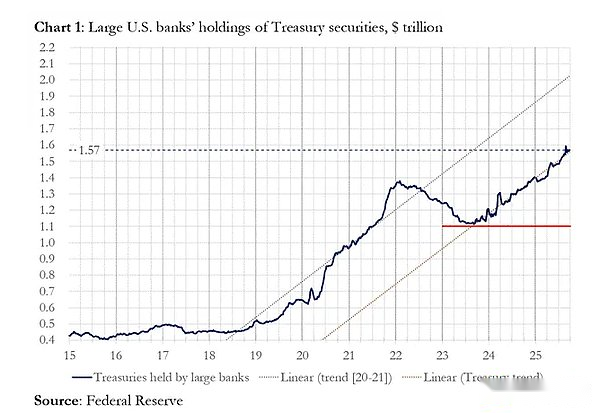

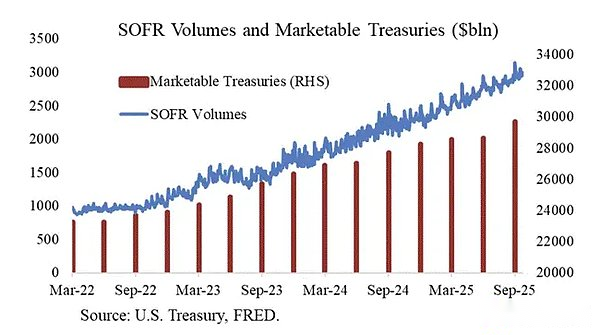

<ص>وإذا تجرأت “القاعدة الأميركية” على مصادرة حتى أموال روسيا (القوة النووية وأكبر مصدر للسلع الأساسية في العالم)، فلن يكون أي حامل أجنبي لسندات الخزانة الأميركية في مأمن.وإدراكًا لمخاطر المصادرة، يفضل مديرو احتياطيات البنوك المركزية الأجنبية شراء الذهب بدلاً من سندات الخزانة الأمريكية.لذلك، بدأ الذهب في الارتفاع فعليًا فقط بعد غزو روسيا لأوكرانيا في فبراير 2022.<ص><ب>القطاع الخاص الأمريكي<ص>وفقا لمكتب الولايات المتحدة لإحصاءات العمل، فإن معدل الادخار الشخصي في عام 2024 هو 4.6٪.وفي نفس العام، بلغ العجز الفيدرالي الأمريكي 6% من الناتج المحلي الإجمالي.ولأن العجز أكبر من معدل الادخار، فمن غير المرجح أن يكون القطاع الخاص مشترياً هامشياً لديون الخزانة.<ص><ب>البنك التجاري<ص>هل البنوك التجارية الأمريكية الأربعة الكبرى (ملاحظة: جي بي مورجان تشيس، وبنك أوف أمريكا، وسيتي جروب، وويلز فارجو) تشتري كميات كبيرة من سندات الخزانة؟لا.<ص> <ص>وكما هو مبين في الشكل، في السنة المالية 2025، اشترت البنوك الأربعة الكبرى ما يقرب من 300 مليار دولار من سندات الخزانة.وفي العام المالي نفسه، أصدرت وزارة الخزانة سندات خزانة بقيمة 1.992 مليار دولار.وفي حين أن هذه المجموعة هي بلا شك مشتري مهم لسندات الخزانة، إلا أنها ليست المشترين الهامشيين الأخيرين.<ص><ب>صناديق التحوط ذات القيمة النسبية (RV).<ص>وفقا لورقة حديثة للاحتياطي الفيدرالي،

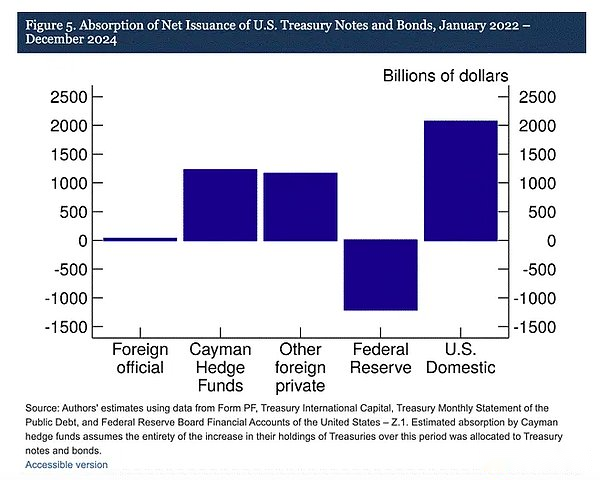

<ص>وكما هو مبين في الشكل، في السنة المالية 2025، اشترت البنوك الأربعة الكبرى ما يقرب من 300 مليار دولار من سندات الخزانة.وفي العام المالي نفسه، أصدرت وزارة الخزانة سندات خزانة بقيمة 1.992 مليار دولار.وفي حين أن هذه المجموعة هي بلا شك مشتري مهم لسندات الخزانة، إلا أنها ليست المشترين الهامشيين الأخيرين.<ص><ب>صناديق التحوط ذات القيمة النسبية (RV).<ص>وفقا لورقة حديثة للاحتياطي الفيدرالي، <ص><ب>استراتيجية التداول:<ص>

<ص><ب>استراتيجية التداول:<ص> <ص><م>شكرًا لجوزيف وانغ على هذا المخطط.

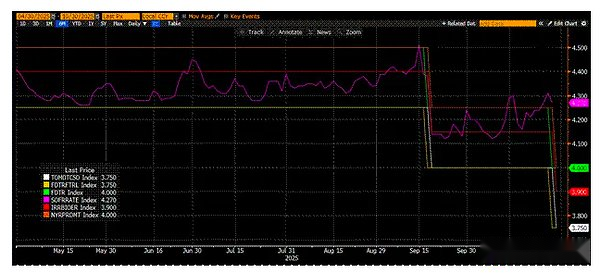

<ص><م>شكرًا لجوزيف وانغ على هذا المخطط. <ص><م>فيما يلي مخطط للقيم الحقيقية للمساعدة في تصور العلاقة بين أسعار سوق المال الرئيسية بالدولار الأمريكي. في الأعلى، اللون البرتقالي (SRF) والأخضر (سقف سعر الفائدة على الأموال الفيدرالية) متساويان. مباشرة تحت ذلك يوجد الخط الأحمر (IORB).يتقلب الخط الأرجواني (SOFR) عادةً بين الحدود العليا والدنيا.الأصفر (الحد الأدنى لسعر الفائدة على الأموال الفيدرالية) والأبيض (RRP) متساويان.<ص>SOFR هو مؤشر مركب يعتمد على أنواع مختلفة من معدلات معاملات الريبو.على عكس ليبور، الذي يعتمد على أسعار البنوك، يعتمد SOFR على معاملات السوق الفعلية.هذا هو سعر الفائدة المستهدف لبنك الاحتياطي الفيدرالي.

<ص><م>فيما يلي مخطط للقيم الحقيقية للمساعدة في تصور العلاقة بين أسعار سوق المال الرئيسية بالدولار الأمريكي. في الأعلى، اللون البرتقالي (SRF) والأخضر (سقف سعر الفائدة على الأموال الفيدرالية) متساويان. مباشرة تحت ذلك يوجد الخط الأحمر (IORB).يتقلب الخط الأرجواني (SOFR) عادةً بين الحدود العليا والدنيا.الأصفر (الحد الأدنى لسعر الفائدة على الأموال الفيدرالية) والأبيض (RRP) متساويان.<ص>SOFR هو مؤشر مركب يعتمد على أنواع مختلفة من معدلات معاملات الريبو.على عكس ليبور، الذي يعتمد على أسعار البنوك، يعتمد SOFR على معاملات السوق الفعلية.هذا هو سعر الفائدة المستهدف لبنك الاحتياطي الفيدرالي. <ص><م>الرسم البياني أعلاه هو (SOFR – سقف سعر الفائدة على الأموال الفيدرالية).

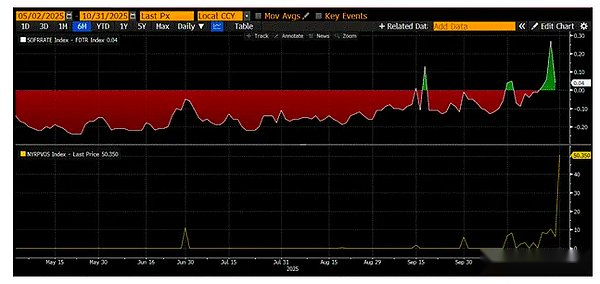

<ص><م>الرسم البياني أعلاه هو (SOFR – سقف سعر الفائدة على الأموال الفيدرالية).

Pantera Partner: Crypto-as-a-Service هي لحظة SaaS في blockchain

المؤلف:بول فيراديتاكيت، شريك في بانتيرا كابيتال؛ تم إعداده بواسطة: رؤية Bitchainالنقاط الرئيسية في هذه المقالة التشفير كخدمة (CaaS) هو “لحظة البرمجيات كخدمة (SaaS)” في blockchain. لم تعد البنوك وشركات التكنولوجيا…