<سبان ليف = "">صناعة المدفوعات في عام 2025 عند نقطة انعطاف.<ب><سبان ليف = "">إن ما كان ذات يوم سعياً لتحقيق الكفاءة العالمية قد تطور الآن إلى منافسة بين أنظمة السوق المتعددة، ولكل منها فلسفاتها وقدراتها وقيودها الفريدة.<سبان ليف = "">تركز بعض الأنظمة على التحكم وقابلية التشغيل البيني من خلال البنية التحتية المركزية، بينما تعطي أنظمة أخرى الأولوية للامركزية وقابلية البرمجة والقضبان الخاصة.هناك أيضًا أنظمة تعمل على تضمين إمكانات الدفع في الأنظمة الأساسية والأجهزة والشبكات التي لا ترتبط تقليديًا بالتمويل.

<سبان ليف = "">أصبحت كيفية تدفق الأموال أمراً بالغ الأهمية مثل مقدار المال.وسواء كان الأمر يتعلق بمدفوعات الرواتب في جنوب شرق آسيا، أو التسويات بين الشركات في أوروبا، أو عمليات الدفع بالتجزئة في أمريكا اللاتينية، فإن اختيارات التصميم التي يتم اتخاذها اليوم تشكل مشهد المدفوعات على مدى العقد المقبل وسوف تحدد من سيقود، ومن سيتبع، ومن سيتخلف.

<سبان ليف = "">يتأثر النظام المالي العالمي بعوامل غير مالية مثل التعريفات الجمركية وقواعد إدارة البيانات وقيود الطاقة وأولويات الأمن القومي.يعكس التجزئة المتزايدة في مشهد المدفوعات<ب><سبان ليف = "">يتطور النظام المالي بأكمله إلى فسيفساء إقليمية من المعايير والجداول الزمنية والعملات ومرتكزات الثقة المختلفة.

<سبان ليف = "">وفي ظل هذه الخلفية، تظل صناعة المدفوعات هي القطاع الأكثر قيمة في الخدمات المالية، حيث تحقق إيرادات بقيمة 2.5 تريليون دولار (معدل تحصيل 0.125٪) من 2000 تريليون دولار من تدفقات القيمة وتدعم 3.6 تريليون حجم المعاملات على مستوى العالم.

<سبان ليف = "">ونتيجة لذلك، سنقوم بدمج الدفع والتمويل بالعملات المستقرة/العملات الرمزية في مشهد الدفع العالمي بأكمله. بمعنى آخر، من منظور التكنولوجيا المالية، من الذي سيتكامل، وكيفية دمج هذه الأنظمة المجزأة الناجمة عن العوامل الجيوسياسية وغيرها، وكيفية التكيف مع تطور عصر الدفع التالي بناءً على مزاياها الخاصة، هي قضايا يجب على جميع اللاعبين في السوق التفكير فيها الآن.

<سبان ليف = "">يقدم تقرير ماكينزي للمدفوعات العالمية 2025 رؤى حول ظهور مسارات الدفع المتنوعة، وتأثير الأصول الرقمية، والقوة التحويلية للذكاء الاصطناعي، مما يوفر خريطة طريق للنجاح في نظام المدفوعات العالمي سريع التطور. ويحدد التقرير العناصر الأساسية المطلوبة للبقاء قادراً على المنافسة في بيئة سريعة التغير.ويستند هذا التقرير إلى تحليل “خريطة المدفوعات العالمية” الذي أعدته شركة ماكينزي، والذي يغطي بيانات من 50 دولة وأكثر من 20 طريقة دفع، وهو ما يمثل 95% من الناتج المحلي الإجمالي العالمي.ينقسم التقرير إلى ثلاثة أجزاء:

- <لي>

<سبان ليف = "">توقعات أساسية لنمو الصناعة حتى عام 2029، مع تحليل مفصل لكيفية أن تؤدي التقلبات الاقتصادية وتغييرات السياسة إلى تباين كبير في هوامش الربح وهياكل الإيرادات.ركز على التفكير فيما إذا كان من الممكن إنشاء نقاط إيرادات جديدة من خلال دمج مسارات دفع متعددة، وهو ما يعد محركًا مهمًا لتطوير المدفوعات.<لي>

<سبان ليف = "">تشمل القوى الرئيسية التي تعيد تشكيل مشهد المدفوعات تحقيق الدخل من عمليات الذكاء الاصطناعي الأصلية ووكلاء الذكاء الاصطناعي، والنماذج الناشئة لسيولة المدفوعات القابلة للبرمجة، والعملات الرقمية المنظمة.ركز على التفكير في التغييرات التي ستجلبها هذه القوى الناشئة إلى النموذج الأصلي.<لي>

<سبان ليف = "">النقاط الرئيسية التي يجب على مشغلي الدفع التركيز عليها عند تحويل أنظمتهم هي المرونة والهندسة والثقة.ركز على التفكير في كيفية الحصول على القيمة.

<سبان ليف = "">1. دخل الدفع في العصر الاقتصادي الجديد

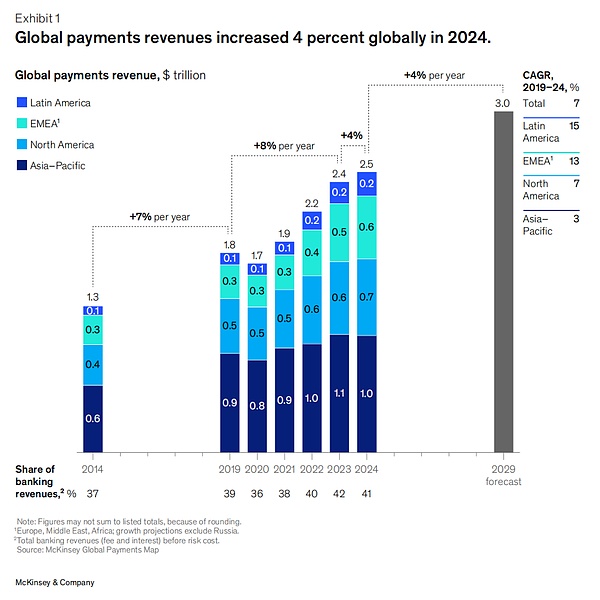

<سبان ليف = "">وستنمو إيرادات المدفوعات العالمية بمعدل سنوي متوسط قدره 7% بين عامي 2019 و2024. وسيشكل دخل الفوائد 46% من إجمالي الإيرادات في عام 2024، مدفوعاً بارتفاع أسعار الفائدة.وانخفض النمو إلى 4% لهذا العام، أي أبطأ بكثير من 12% في عام 2023. وتشمل أسباب التباطؤ بلوغ أسعار الفائدة ذروتها، وضعف الاقتصاد الكلي، والتوسع الهيكلي لطرق الدفع منخفضة العائد، واستمرار ضغط الرسوم.

<سبان ليف = "">ومن حيث المناطق، نمت أمريكا اللاتينية بنسبة 11%، وأوروبا وأفريقيا الوسطى (EMEA) وأمريكا الشمالية بنسبة 8% و5% على التوالي، في حين انخفضت منطقة آسيا والمحيط الهادئ (APAC) بنسبة 1%.وعلى الرغم من ذلك، تظل المدفوعات القطاع الفرعي الأكثر قيمة في التمويل، حيث يبلغ متوسط العائد على حقوق المساهمين 18.9% في عام 2024، مع تجاوز بعض المؤسسات 100%.

<سبان ليف = "">ومع ذلك، مع ارتفاع أسعار الفائدة وانخفاضها في العديد من البلدان وتغير سلوك الودائع، من المتوقع أن يزيد صافي دخل الفائدة بنحو 2٪ سنويًا (حتى عام 2029) ما لم يكن هناك تأثير كبير.وفي الوقت نفسه، يتجه المستهلكون بشكل متزايد إلى أساليب منخفضة التكلفة مثل التحويل المباشر للحساب والمحافظ الرقمية، كما سيتباطأ نمو الإيرادات القائمة على المعاملات.إن ضغط التسعير المستمر (خاصة في النظام البيئي القائم على البطاقة)، والإشراف الأكثر صرامة، وصعود تجارب الدفع القائمة على النظام الأساسي، كلها عوامل تعمل على الضغط على نموذج الرسوم.ولذلك، نتوقع أن يحافظ متوسط معدل النمو السنوي لإيرادات الصناعة على 4% قبل عام 2029. وإذا تعطل العالم، فقد ينخفض إلى 3%، وإذا تسارع تحسن الإنتاجية، فمن الممكن أن يصل إلى 6%. وبحساب نسبة 4%، سيصل إجمالي حجم السوق إلى 3.0 تريليون دولار أمريكي بحلول عام 2029.

<سبان ليف = "">1.1 اتجاهات الدفع العالمية

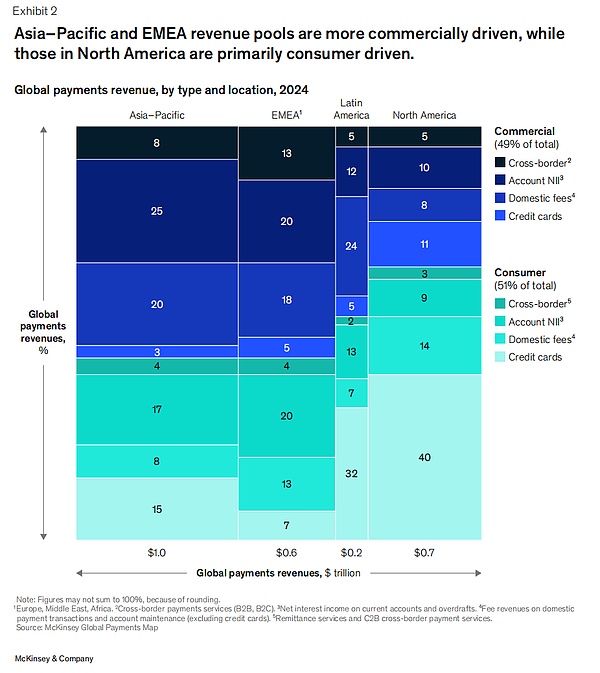

<سبان ليف = "">بشكل عام، يتم تقسيم إيرادات المدفوعات العالمية بالتساوي تقريبًا بين الجانبين الاستهلاكي والتجاري، ولكن هناك اختلافات كبيرة في تكوين كل منطقة.

- <لي>

<سبان ليف = "">تنحاز أمريكا الشمالية نحو مدفوعات المستهلك حيث تعمل بطاقات الائتمان كأداة دفع أساسية ووسيلة للاقتراض، مما يعكس نضج سوق الائتمان الاستهلاكي وقوة برامج الولاء للبطاقات.<لي>

<سبان ليف = "">تعتبر منطقة آسيا والمحيط الهادئ أكثر تجارية، حيث يأتي 25٪ من إيراداتها من صافي دخل الفوائد للحسابات التجارية، مما يسلط الضوء على العلاقات المصرفية العميقة بين الشركات واعتماد الاقتصادات سريعة النمو على الفائدة على الودائع.<لي>

<سبان ليف = "">تمتلك منطقة أوروبا وأفريقيا الوسطى (EMEA) الهيكل الأكثر تنوعًا: 20% من الإيرادات تأتي من الحسابات التجارية NII المرتبطة بأنشطة التجارة والخزينة، و20% تأتي من حسابات المستهلكين NII، مستفيدة من قاعدة الادخار الأعلى في أوروبا.<لي>

<سبان ليف = "">كما أن أميركا اللاتينية، مثلها في ذلك كمثل أميركا الشمالية، تميل أيضاً نحو المستهلكين، حيث تمثل إيرادات بطاقات الائتمان الاستهلاكية 32% من إجمالي الإيرادات، وهو ما يعكس أهمية الائتمان المتجدد واعتماد المستهلكين على الأقساط.

<سبان ليف = "">1.2 اتجاهات تطوير الدفع في إطار هيكل الدخل

<سبان ليف = "">ويستمر الاستخدام النقدي العالمي في الانخفاض، مع انخفاض حصته في جميع المدفوعات من 50% في عام 2023 إلى 46%. تزداد شعبية المدفوعات من حساب إلى حساب (A2A)، وخاصة المعاملات المكتملة من خلال المحافظ الرقمية، وهي تمثل الآن ما يقرب من 30٪ من إجمالي حجم نقاط البيع (POS) على مستوى العالم، مع أسواق مثل الهند والبرازيل ونيجيريا الرائدة في هذا المجال.

<ب><سبان ليف = "">ومع تحول حجم المعاملات إلى مسارات ذات عائد أقل مثل المدفوعات الفورية، يصبح تحقيق الدخل أكثر صعوبة؛ وهذه المشكلة حادة بشكل خاص في الأسواق حيث يتم تنظيم رسوم الصرف ورسوم المعالجة بشكل صارم.<سبان ليف = "">ونتوقع أن تظهر نماذج اقتصادية ورسوم جديدة تدريجياً في مجال A2A، وربما تحذو حذو الهند حيث بدأت البنوك في فرض رسوم على مجمعات الدفع مقابل المعاملات التجارية لواجهة المدفوعات الموحدة (UPI).

<سبان ليف = "">وفي مجال المدفوعات بين الشركات (B2B)، تم تعميم الرقمنة بالكامل، ولكنها تركز بشكل أساسي على القنوات منخفضة الربح مثل التحويلات المصرفية والمدفوعات الفورية.للحصول على القيمة، تستثمر الشركات، وخاصة تلك التي تركز على البرمجيات، في خدمات القيمة المضافة، بما في ذلك أتمتة الفواتير والتسوية وأدوات رأس المال العامل؛ولهذه الخدمات أهمية خاصة في المؤسسات الصغيرة والمتوسطة الحجم وفي صناعات مثل الرعاية الصحية التي لا تزال تعتمد على العمليات اليدوية.

<سبان ليف = "">وأخيرا، لا تزال التكنولوجيات الجديدة تجلب الفرص والتهديدات.من العملات الرمزية والعملات الرقمية إلى مكافحة الاحتيال وإدارة السيولة القائمة على الذكاء الاصطناعي، تعمل الابتكارات على تحسين الأمان والكفاءة والوصول. ومع ذلك، كان التبني مختلطًا. وقد أدى عدم اليقين التنظيمي، والفجوات في البنية التحتية، والمعايير الفنية غير المتسقة إلى منع حدوث التقدم في عزلة محلية.

<سبان ليف = "">2. ثلاث قوى رئيسية تعيد تشكيل المدفوعات العالمية

<سبان ليف = "">هناك ثلاث قوى هيكلية يمكن أن تحدث ثورة في طريقة تدفق الأموال بين الأفراد والشركات والوسطاء:

- <لي>

<سبان ليف = "">أصبح نظام الدفع مجزأ وإقليميا بشكل متزايد؛<لي>

<سبان ليف = "">تطبيق واسع النطاق للأصول الرقمية في سيناريوهات الدفع؛<لي>

<سبان ليف = "">الإمكانات التحويلية للذكاء الاصطناعي.

<سبان ليف = "">2.1 تجزئة وإضفاء الطابع الإقليمي على مشهد الدفع

<سبان ليف = "">تدخل منظومة الدفع العالمية مرحلة معقدة بشكل غير مسبوق، على خلفية درجة عالية من الترابط بين السلع والخدمات والأشخاص. على مدى السنوات الثلاثين الماضية، ضمنت العولمة التدفق السلس للأموال عبر الحدود.<ب><سبان ليف = "">ومع ذلك، دفعت الأحداث الجيوسياسية بعض البلدان والمناطق إلى تقليل اعتمادها على المعايير والأنظمة العالمية.<سبان ليف = "">على سبيل المثال، أدت العقوبات المفروضة على روسيا إلى استبعادها من منظمات البطاقات الدولية، واعتمدت بدلاً من ذلك على بطاقات مير للتعامل مع المعاملات المحلية والتعاقد مع شركة China UnionPay للتعامل مع الطلب الدولي.تعمل بعض البلدان والمناطق على تعزيز “سيادة الدفع” لتقليل الاعتماد على الوسطاء العالميين؛ويعمل البنك المركزي الأوروبي بقوة على الترويج لنظام واسع النطاق تكون أوروبا قلبه.

<سبان ليف = "">في نفس الوقت،<ب><سبان ليف = "">لقد أدى التقدم التكنولوجي إلى تسريع نمو أنظمة الدفع المحلية والإقليمية.<سبان ليف = "">يعد إنشاء البنية التحتية للدفع الفوري أمرًا بالغ الأهمية بشكل خاص، مما يخلق تجربة مستخدم ممتازة (عادةً مثل برازيلي بيكس، وبيزوم الإسباني، وUPI الهندي).إن قابلية التشغيل البيني بين المزيد والمزيد من أنظمة الدفع الفوري المحلية توفر مسارات جديدة للمدفوعات عبر الحدود تتجاوز المعايير التقليدية.ومن بين هذه الأمثلة، تدويل شركة بيكس في أمريكا اللاتينية وتوسع مؤسسة المدفوعات الوطنية الهندية في الشرق الأوسط وجنوب شرق آسيا، وهي حالات بارزة وسريعة التطور.وفي الوقت نفسه، تؤدي الشعبية السريعة للعملات المستقرة أيضًا إلى إنشاء قناة جديدة تختلف عن مسار الدفع التقليدي.

<سبان ليف = "">وتعمل هذه التغيرات الجيوسياسية والتكنولوجية على إعادة تشكيل مشهد المدفوعات، مما يؤدي إلى قدر أكبر من الإقليمية والتنويع.ومن المستحيل العودة إلى نظام الدفع المعولم بالكامل الذي كان سائداً قبل خمس سنوات، لأن القوى الدافعة للتفتت بدأت بالفعل.ومع ذلك، واجهت العديد من أنظمة الدفع البديلة عقبات في عملية التوسع: تجربة المستخدم السيئة، وعروض القيمة غير الواضحة، وعيوب الحوكمة، ونقص التشريعات الداعمة في الأسواق الرئيسية وغيرها من المشاكل التي تظهر بلا نهاية؛وفي بعض السيناريوهات، أظهرت الأنظمة القديمة التقليدية مرونة كافية حتى لتجاوز الحلول الجديدة أو التغلب عليها.

<ب><سبان ليف = "">ولذلك، فإن مشهد الدفع يتطور نحو نتيجتين أكثر تجزئة مما هي عليه الآن: الأولى هي بيئة متنوعة من “مفاتيح الوصول العالمية ومتعددة المسارات”؛والآخر هو عالم منقسم بسبب “تزايد التوطين + تراجع المعايير العالمية”.

<ب><سبان ليف = "">السيناريو أ: بيئة متعددة المسارات مجهزة بـ “مفتاح الوصول العالمي”

<سبان ليف = "">وفي السيناريو الأكثر تفاؤلاً، تستقر التوترات الجيوسياسية أو تهدأ، وتظل معايير الدفع قوية وتكون بمثابة “مفتاح مرور عالمي” لسيناريوهات الدفع المتعددة وأنواع العملاء. يمكن أن يكون نطاق الخدمات واسعًا أو ضيقًا – بدءًا من التسوق عبر الإنترنت وحتى سلسلة من الخدمات ذات القيمة المضافة؛يمكن أن يكون عمق الخدمات عميقًا أو سطحيًا – بدءًا من الحلول المالية العابرة للحدود لصناعة معينة وحتى التحويلات المالية البسيطة لعامة الناس.

<سبان ليف = "">في هذه البيئة، يجب على جميع الأطراف المعنية التعامل مع تحديات متعددة: لا يجب عليهم فقط مراقبة تدفق الأموال والإشراف عليه عبر مسارات متعددة، بل يجب عليهم أيضًا مواجهة اختلافات كبيرة في الفوائد الاقتصادية بين حالات الاستخدام والأنظمة المختلفة، وكذلك إكمال الالتحام الفني بين الأنظمة.ونتيجة لذلك، قد يتم إنشاء مجموعة من “المتكاملين” و”المجمعين”، والتي يمكنها ربط أنظمة دفع متعددة بسلاسة.<ب><سبان ليف = "">في هذا السيناريو، على الرغم من أن نظام الدفع أكثر تجزئة مما هو عليه الآن، فإنه يمكن أن يولد الابتكار والتخصص، مما يسمح للحلول المتنوعة بالتعايش وتلبية احتياجات قطاعات السوق.

<ب><سبان ليف = "">السيناريو ب: تصاعد التجزئة وتآكل المعايير العالمية

<سبان ليف = "">إذا استمرت التجارة العالمية في مواجهة تحديات كبيرة واشتداد التوترات الجيوسياسية، فقد تصبح البلدان معتمدة بشكل متزايد على التحالفات المحلية والإقليمية وتنسحب تدريجياً من التدفق العالمي للسلع والخدمات والأشخاص. وخلفية هذا السيناريو هي أن العالم فشل في بناء إطار للتعايش بين “النظام العالمي” و”النظام المحلي”.وبحلول ذلك الوقت، سوف يتحرك نظام الدفع حتماً نحو الهيكلة الإقليمية.

<سبان ليف = "">وستعطي البلدان والمناطق الأولوية للمرونة والاكتفاء الذاتي، مما يؤدي إلى المزيد من الاتفاقيات الثنائية والعملات الوسيطة وأنظمة الدفع البديلة التي تبتعد أكثر عن المعايير العالمية.وبمرور الوقت، ستهيمن الأنظمة الإقليمية وأدوات الدفع على حالات الاستخدام، مما يعيد تشكيل المشهد المالي بشكل أساسي.وسوف يصبح الربط البيني الدولي أكثر صعوبة، الأمر الذي سيكون له تأثير عميق على مجموعة تكنولوجيا الدفع، وخاصة بالنسبة للمؤسسات ذات التخطيطات المتعددة الجنسيات والعالمية. وقد يؤدي ذلك إلى تسريع اعتماد العملات المستقرة والعملات الرمزية.

<سبان ليف = "">وعلى الرغم من أن الربط الدولي في السيناريو الأول أكثر سلاسة، فإن كلاهما يعني أن مشهد المدفوعات العالمي الموحد في الماضي سيكون أكثر تجزئة وتعقيدا، وسوف تصبح الحلول أكثر محلية.<ب><سبان ليف = "">ولكي تتمكن الشركات والمؤسسات المالية من التكيف مع هذا الواقع الجديد، يجب أن تتمتع بالمرونة والابتكار والفهم العميق للقوى الدافعة لتدفقات رأس المال.

<سبان ليف = "">2.2 العملات المستقرة والعملات الرمزية (T<ب><سبان ليف = "">موافق المال<سبان ليف = "">) الإسراع في اعتماد

<سبان ليف = "">أصبحت العملات المستقرة والعملات الرمزية بشكل متزايد جزءًا مهمًا من النظام المالي، على الرغم من أنها لم تتجاوز بعد نقطة التحول في التبني على نطاق واسع.تتوسع الصناعة بسرعة – تضاعف إصدار العملات المستقرة منذ بداية عام 2024 – لكن حصتها من تريليونات الدولارات من المدفوعات العالمية اليومية لا تزال محدودة: يبلغ متوسط حجم التداول اليومي حاليًا حوالي 30 مليار دولار.

<سبان ليف = "">تُظهر الإشارات المتعددة أن العملات المستقرة تقترب من لحظة “الانهيار”.ويتمثل العامل الأساسي في القواعد التنظيمية المتزايدة الوضوح: فقد قامت الولايات المتحدة (قانون جينيوس الذي تم إقراره مؤخراً)، والاتحاد الأوروبي، والمملكة المتحدة، وهونج كونج، واليابان، بإدخال أو تحسين الأطر التنظيمية لتوضيح المتطلبات الأساسية مثل الترخيص، وإدارة الاحتياطيات، ومكافحة غسيل الأموال، والعناية الواجبة بالعملاء.<ب><سبان ليف = "">ما إذا كان من الممكن مواءمة الإطار عبر الإقليمي سيحدد ما إذا كان من الممكن إطلاق أعمال العملات المستقرة عبر الحدود؛ وسيؤدي وضوح القواعد في حد ذاته إلى خفض عتبة الدخول، وهو ما سيفيد المؤسسات المالية التقليدية بشكل خاص ويزيد من ثقة السوق في العملات المستقرة.

<سبان ليف = "">كما يتم تحديث البنية التحتية التقنية بسرعة: من خلال ترحيل معالجة المعاملات من الشبكة الرئيسية إلى الطبقة الثانية الأكثر قابلية للتطوير واعتماد بروتوكولات إجماع أكثر كفاءة، تستمر الإنتاجية في التحسن؛ أصبحت المحافظ الرقمية الموجهة للمستخدم وحلول الحفظ على مستوى البنك أكثر موثوقية ويمكن الوصول إليها؛تعمل أدوات التحليل المتقدمة على السلسلة على تعزيز قدرات الأمان والامتثال.

<سبان ليف = "">القوة الدافعة الأكثر إقناعًا تأتي من متطلبات المشهد الحقيقي.على الرغم من أن العملات المستقرة كانت شائعة في البداية فقط في المجالات المتخصصة مثل تسوية معاملات الأصول المشفرة، فقد تم التعرف على إمكاناتها من خلال مجموعة واسعة من حالات الاستخدام: تسمح الودائع الرمزية للعملاء بتجميع الفائدة خلال اليوم وهي متاحة في أي وقت؛يمكن أن توفر العملات المستقرة تسوية في الوقت الفعلي “7 × 24″، لتصبح بديلاً لشبكات البنوك المراسلة التقليدية؛وفي المناطق التي تتقلب فيها العملات المحلية بعنف، يمكن للعملات المستقرة المرتبطة بالعملات العالمية الرئيسية التحوط ضد التضخم بالنسبة للمستهلكين.كما بدأت التطبيقات على المستوى المؤسسي في الظهور، مثل إدارة الخزانة بين الشركات، وتمويل سلسلة التوريد، واتفاقيات إعادة الشراء، وما إلى ذلك. بالإضافة إلى ذلك، يمكن أن تؤدي الطبيعة “القابلة للبرمجة” للعملات المستقرة إلى سيناريوهات جديدة، بما في ذلك حل مشكلات الحضانة وقصر المزايا الحكومية على فئات استهلاك محددة.

<سبان ليف = "">على مدار الـ 18 شهرًا الماضية، أظهر عدد من الإعلانات الرسمية رفيعة المستوى والشراكات وعمليات الدمج والاستحواذ أن الصناعة ملتزمة تمامًا بالحصول على قيمة الأصول الرمزية.ومع ذلك، فإن التبني على نطاق واسع يجلب أيضًا مخاطر يجب إدارتها بعناية. ورغم أن التنظيم في الأسواق الرئيسية أصبح أكثر وضوحا، فإن العالم لا يزال يفتقر إلى إطار تنظيمي موحد ومتماسك، وهو ما قد يسبب حالة من عدم اليقين بل وحتى اضطراب الأسواق. إذا لم يكن لدى جهة الإصدار احتياطيات كافية، فقد تصبح العملة المستقرة غير مثبتة وقد تنهار الثقة؛بمجرد فشل العملة المستقرة الرائدة، قد تنتشر موجة الصدمة إلى النظام المالي الأوسع.

<ب><سبان ليف = "">بالإضافة إلى ذلك، لكي تحظى العملات المستقرة بشعبية حقيقية، يحتاج المستخدمون النهائيون إلى تغيير عقليتهم المؤقتة المتمثلة في “مجرد جسر لتبادل العملات الورقية” وأن يصبحوا على استعداد للاحتفاظ بها لفترة طويلة. بمجرد أن يحتفظ معظم العملاء بأموالهم في العملات المستقرة، سيتم تخريب مصادر تمويل ودائع البنوك التقليدية ونماذج الدخل.

<سبان ليف = "">ويتزامن صعود العملات المستقرة أيضًا مع اتجاه “المدفوعات متعددة المسارات” – على سبيل المثال، يدعم المستحوذون التجاريون تمرير البطاقة، وتحويلات A2A، والعملات المستقرة في حل موحد.اتخذت الشركات الرائدة خطوات مهمة: تقبل PayPal الآن المدفوعات بمجموعة متنوعة من الأصول الرقمية؛أطلقت Coinbase بطاقة خصم مرتبطة بعملة مستقرة، ومنتجات بطاقات الائتمان في الطريق. إذا أراد مقدمو الخدمات الآخرون تلبية احتياجات العملاء المتعلقة بالعملات المستقرة، فيجب عليهم الاختيار: بناء قدراتهم الخاصة أو التعاون مع المجمعين والمتكاملين.

<سبان ليف = "">3. الطريق إلى الأمام للمشاركين في الدفع

<ب><سبان ليف = "">ومع إعادة هيكلة مشهد المدفوعات العالمية إلى فسيفساء من المسارات المتعددة والأصول الرقمية ووكلاء الذكاء الاصطناعي الأذكياء، ستظهر العديد من المسارات المحتملة للمشاركين في الصناعة.

<سبان ليف = "">يكسر هذا الفصل الخيارات الرئيسية التي تواجهها مؤسسات الدفع والتجار ومقدمي المنصات وخبراء الحلول، ويستكشف كيف يضع كل قطاع نفسه، ويستمر في الابتكار، ويلتقط القيمة في بيئة “لامركزية، قابلة للبرمجة، في الوقت الحقيقي” بشكل متزايد.

<ب><سبان ليف = "">3.1 مقدمو خدمات الدفع: الكفاح من أجل العلامة التجارية والثقة

<سبان ليف = "">عندما يبدأ وكلاء الذكاء الاصطناعي في السيطرة على المزيد من رحلات المستهلك، فإن النهج التنافسي التقليدي الذي يعتمد على “تمييز المنتج + تجربة المستخدم” قد يصبح غير فعال. الراحة والتخصيص سوف تصبح العتبة الأساسية.<ب><سبان ليف = "">سوف تتحول ساحة المعركة الرئيسية إلى “ثقة العلامة التجارية والعلاقة” – أي شخص يمكنه التحكم في الواجهة التفاعلية (سواء كانت مباشرة أو مضمنة) يمكنه التأثير على عملية صنع القرار لدى المستهلك بطريقة شديدة الالتصاق ويصعب استبدالها.

<سبان ليف = "">وفي الوقت نفسه، ستعيد السكك الحديدية الجديدة والعملات المستقرة والعملات القابلة للبرمجة كتابة النموذج الاقتصادي لمدفوعات المستهلك.إن الوكلاء الأذكياء الذين يقومون بتحسين “موعد وكيفية الدفع” للمستهلكين قد يضغطون على دخل رسوم التبادل وفروق الأسعار، ويضغطون على نمو اللاعبين المحليين / الإقليميين، ويؤثرون أيضًا على هيمنة الشركات العالمية العملاقة.ويتعين على المؤسسات الكبرى وخبراء الحلول الذين اعتمدوا لفترة طويلة على “عدم كفاءة التسوية والائتمان والسيولة” لتحقيق الأرباح أن يعيدوا تشكيل عروض القيمة الخاصة بهم لتجنب “عدم الوساطة” من قبل صغار اللاعبين والعملاء.

<سبان ليف = "">سيكون الفائزون النهائيون هم أولئك الذين يبنون تجارب ذكية ومضمنة وآمنة وعاطفية حول “الرحلات القائمة على الوكيل” التي لا تتوقع الاحتياجات و”تترجم” التكنولوجيا المعقدة إلى تجارب بديهية فحسب، بل تكون أيضًا قابلة للتفسير ومتوافقة بعمق مع وعد الثقة الذي قطعته العلامة التجارية.

<سبان ليف = "">إن تركيز البلدان على “سيادة الدفع” والحلول المحلية سوف يفيد اللاعبين المحليين/الإقليميين ويحد من اللاعبين العالميين.ويمكن للمؤسسات المحلية أن تصبح “مرساة الثقة” للنظام البيئي المحلي (الدفع الفوري، وطبقة الهوية، ومنصة العملة الرقمية للبنك المركزي)، وتعزيز قابلية التشغيل البيني، وربط الشبكات، والامتثال للسياسات المحلية؛ويمكن للاعبين الإقليميين (مثل شركة Wero الأوروبية، وشركة Pix البرازيلية) قيادة الكتلة الاقتصادية من خلال صياغة قواعد الدفع عبر الحدود والهوية الرقمية وإدارة البيانات.وقد يلجأ اللاعبون العالميون إلى هياكل أكثر مرونة وانفتاحاً لاستيعاب الاختلافات القضائية؛ وفي بعض الأسواق، قد يفكرون أيضًا في الشراكة مع الشركات الإقليمية الناشئة لسد الفجوة في الاعتراف بالعلامة التجارية والثقة بها.

<سبان ليف = "">3.2 التجار: استخدم طرق الدفع للاحتفاظ بالعملاء

<سبان ليف = "">تتزايد توقعات المستهلكين، ويتعين على التجار تقديم تجارب سلسة وقابلة للتطوير تغطي طرق الدفع والقنوات المتعددة ومتطلبات الامتثال.يتحكم وكلاء الذكاء الاصطناعي بشكل متزايد في جانب الطلب، مما يجبر التجار على اكتساب العملاء بطرق جديدة والوصول إلى معايير جديدة في “تنسيق الدفع، ومعلومات الخروج، والعروض الشخصية”.

<سبان ليف = "">يجب على مقدمي خدمات الدفع التجارية الترقية من “دعم الاكتساب” إلى “توفير البنية التحتية للدفع المستقل”: ستصبح وظائف مثل التوجيه الذكي، والتسوية في الوقت الفعلي، والامتثال التلقائي، وتحسين العملة الديناميكية هي التكوين الافتراضي.<ب><سبان ليف = "">الفرصة الأكبر تكمن في إنشاء “طبقة أعمال تمكينية”<سبان ليف = "">لمساعدة التجار على اكتساب العملاء وتحويلهم والاحتفاظ بهم عبر قنوات ومناطق متعددة. لا تتضمن هذه الطبقة الحصول على الخدمات فحسب، بل تعزز أيضًا التكامل الإضافي بين SaaS للتاجر والدفع.يمكن للمتقدمين الأوائل تحويل تعقيد “السكك الإقليمية + العملات الرمزية” إلى ميزة تنافسية من خلال واجهات برمجة التطبيقات القابلة للبرمجة والخدمات المدمجة.

<سبان ليف = "">3.3 مزود المنصة: كن عامل تمكين بيئيًا

<سبان ليف = "">تتمتع منصة “واسعة النطاق ومتعددة المنتجات” والتي تمتد عبر سلسلة القيمة وقضبان الدفع المتعددة بميزة طبيعية تتمثل في الترقية باستخدام الذكاء الاصطناعي والعملة القابلة للبرمجة، والتي يمكن أن تساعد العملاء التقليديين مثل البنوك على تسريع الابتكار. يمكّنها اتساعها من تنسيق رحلة العميل النهائي الكاملة وتكون بمثابة “طبقة التحكم” لوكلاء الذكاء الاصطناعي والتمويل القابل للبرمجة.توفر موارد البيانات الغنية الوقود اللازم لاتخاذ القرارات والتخصيص على نطاق واسع.

<سبان ليف = "">ومع ذلك، فإن العديد من المنصات “واسعة النطاق” ولكنها “ضعيفة في بعض النقاط” وتتخلف عن الخبراء في وظائف محددة.إذا قمت بإضافة وظائف جديدة شاملة بشكل أعمى، فقد تعمل على توسيع الفجوة مع اللاعبين المحترفين، وبدلاً من ذلك تحث العملاء على البحث عن الحلول “الأفضل تنوعًا”.

<سبان ليف = "">ولذلك، تحتاج المنصة إلى توضيح الأولويات الاستراتيجية، وتحديد مكان استثمار الموارد، والتنفيذ الفعال للتقنيات الجديدة لمجموعات العملاء المختلفة (البنوك والتجار والمؤسسات والأفراد).وبالاعتماد على البحث والتطوير والنظام البيئي للمطورين، يمكن للمنصات الكبيرة الاستمرار في الحفاظ على ريادة الابتكار في مجالات خدمة محددة.

<سبان ليف = "">3.4 خبراء الحلول: إطلاق العنان لقيمة التجزئة

<سبان ليف = "">يواجه اللاعبون المتخصصون – مثل متخصصي المدفوعات عبر الحدود، ومقدمي خدمات الاستحواذ أحادي المسار، وموردي أتمتة الحسابات الدائنة/الحسابات – فرصًا ومخاطر على حدٍ سواء. لقد أدى تجزئة نظام الدفع إلى ظهور عدد كبير من سيناريوهات الحافة والمنافذ المقسمة، وهي مناسبة لتطوير “حلول النقاط”؛ومع ذلك، فإن ظهور تدفقات العمل القائمة على الوكلاء والعملات القابلة للبرمجة قد يؤدي أيضًا إلى تحويل الوظائف التي تفتقر إلى الذكاء أو العمق أو النفوذ الفريد إلى سلعة.

<سبان ليف = "">ولذلك، فإن مفتاح النجاح بالنسبة للخبراء سيكون هو استهداف حالات الاستخدام المعقدة وذات القيمة المضافة فكريًا ودمج قدراتهم بعمق في النظام البيئي للنظام الأساسي والوكيل؛ وفي الوقت نفسه، يجب عليهم التكيف مع الاختلافات الإقليمية مع الاحتفاظ بالقدرة على تنسيق سير عمل أكبر عبر المسارات والروابط.

<سبان ليف = "">أمثلة على مسارات محددة:

- <لي>

<سبان ليف = "">تحويل نظام الدفع عبر الحدود إلى “محرك مضمن” يسمح للمنصة أو الوكيل باختيار طريق ديناميكيًا استنادًا إلى الأسعار في الوقت الفعلي وتقلبات أسعار صرف العملات الأجنبية ووقت الوصول، ويتكامل بعمق مع المحافظ القابلة للبرمجة لتحقيق الحركة المثلى للنقود بين عملات متعددة ومسارات متعددة.<لي>

<سبان ليف = "">قم بترقية محرك قواعد KYC/KYB إلى “طبقة ثقة قابلة للبرمجة”، وسيقوم نظام الوكيل بضبط عملية الوصول في الوقت الفعلي بناءً على نوع المعاملة والولاية القضائية وملف تعريف العميل، مما يحقق الذكاء والتمييز في عملية الإعداد.

<سبان ليف = "">4. ست استراتيجيات للازدهار في عصر الدفع القادم

<سبان ليف = "">في مواجهة العصر الجديد للمدفوعات “الذكية والقابلة للبرمجة والمترابطة”، يمكن للمشاركين اعتماد الاستراتيجيات الأساسية الست التالية للحصول على قيمة جديدة.

- <لي>

<ب><سبان ليف = "">أخذ “البساطة الذكية” كهدف للتصميم

<سبان ليف = "">نظرًا لأن المستهلكين والشركات يعتمدون أكثر فأكثر على الوكلاء والأتمتة، فإن مفتاح الثقة والشعبية هو “ترك التعقيد لنفسك وترك البساطة لعملائك”.يجب تضمين البساطة والشفافية والتخصيص في جوهر المنتج، مما يسمح للمستخدمين بالحفاظ على السيطرة الكاملة على أموالهم دون الشعور بالسيطرة.

- <لي>

<ب><سبان ليف = "">تعامل مع إمكانية التشغيل البيني كبنية أساسية

<سبان ليف = "">سوف تصبح المعاملات متعددة المسارات عبر الحدود هي القاعدة في أي مستقبل منظور. إن القدرة على الربط بين أنواع الأصول المختلفة والولايات القضائية وأنظمة الامتثال في الوقت الفعلي لم تعد نقطة بيع مميزة، بل “تذكرة القبول”.يحتاج المشاركون إلى بناء بنية تحتية مرنة تدعم الاحتياجات المذكورة أعلاه بشكل أصلي.

- <لي>

<ب><سبان ليف = "">دفع الذكاء إلى الحافة

<سبان ليف = "">يجب اتخاذ القرارات في لحظة حدوث المعاملة، داخل الوكيل، وضمن العقد القابل للبرمجة. يجب أن يتم دمج منطق التوجيه واكتشاف الاحتيال وإدارة السيولة مباشرة في وكلاء البرامج وواجهات برمجة التطبيقات وسير العمل، بدلاً من الاعتماد على معالجة الدفعات المركزية أو الموافقات اليدوية.

- <لي>

<ب><سبان ليف = "">جعل الامتثال للبرمجة

<سبان ليف = "">وفي مواجهة التنظيم المجزأ بشكل متزايد، فإن اللاعبين الذين يمكنهم كتابة “الامتثال المحلي” في قواعدهم التنظيمية هم وحدهم القادرون على تحقيق الحجم.سيحل محرك السياسات المعياري والمنطق الإقليمي محل العمليات اليدوية وكتب القواعد المشفرة لتحقيق الامتثال العالمي “للتكيف بنقرة واحدة”.

- <لي>

<ب><سبان ليف = "">الاندماج في البيئة بدلاً من محاربتها

<سبان ليف = "">في عالم معياري قابل للبرمجة، ينتمي النصر إلى الطبقة التي يعتبرها الآخرون حجر الزاوية: سواء كان الذكاء أو الثقة أو القدرة على الحركة أو الاتصال. سوف يتآكل الخندق المستقل، وستستمر الأدوار المضمنة في البيئة الأكبر لفترة أطول.

- <لي>

<ب><سبان ليف = "">وضع الثقة “في المنبع”

<سبان ليف = "">عندما يصبح الذكاء الاصطناعي والأتمتة هما المبادران في المعاملات، تحتاج الشركات إلى تصميم الشفافية، وقابلية التفسير، وتتبع الأخطاء في النظام حتى يتمكن المستخدمون والمنظمون من معرفة “ما حدث ولماذا حدث” في أي وقت، وبالتالي اكتساب الثقة “قبل المعاملة”.

<سبان ليف = "">5. ملخص

<سبان ليف = "">لا تتكيف صناعة المدفوعات مع التقنيات الجديدة أو تغيرات السوق فحسب، بل إنها تعيد تشكيل بنيتها التحتية بشكل أساسي استجابة للقوى الجيوسياسية، والنماذج الرقمية الناشئة، والذكاء الاصطناعي المتسارع بشكل متزايد.في هذا المستقبل المجزأ والمترابط، سيكون مفتاح النجاح هو الالتزام بالتشغيل البيني السلس بين مسارات الدفع المتنوعة واحتضان التعقيد بشكل استباقي.

<سبان ليف = "">في السنوات المقبلة، سيتم مكافأة اللاعبين الذين يمكنهم تحويل التحديات إلى فرص وصياغة مسارات جديدة في عالم تعتبر فيه المرونة والابتكار والثقة الأصول الأكثر قيمة.